20xx-20xx中国物流发展报告二

中国物流发展报告(2007-2008)综合报告(二)

第二章 20xx年中国物流发展的特点

20xx年,是中国物流业持续快速发展的一年,许多方面出现了新的特点。

一、物流产业运行的特点

20xx年,我国物流需求规模进一步扩大,物流业增加值较快增长,社会物流总费用增速加快,与GDP比率略有上升。

(一)物流总费用与GDP比率略有上升

20xx年,全国社会物流总费用为4.54万亿元,同比增长18.2%,增幅比20xx年提高4.7个百分点。受油价上涨、劳动力成本提高等因素影响,社会物流总费用与GDP的比率上升0.1个百分点,由20xx年的18.3%提高到18.4%。但仍比5年前的20xx年下降0.5个百分点,比10年前的19xx年下降1.8个百分点。

表4 19xx年以来物流总费用与GDP的比率(%) 年份

1998

1999

2000

2001 运输费用 10.3 10.6 10.1 9.9 保管费用 6.7 6.0 6.0 5.9 管理费用 3.2 3.3 3.2 3.1 社会物流总费用 20.2 19.9 19.4 18.8

2002 2003 2004 2005 2006 2007

10.0 10.4 10.6 10.2 10.0 10.0

6.1 5.9 5.6 5.8 5.9 6.1

2.9 2.6 2.6 2.5 2.4 2.3

18.9 18.9 18.8 18.5 18.3 18.4

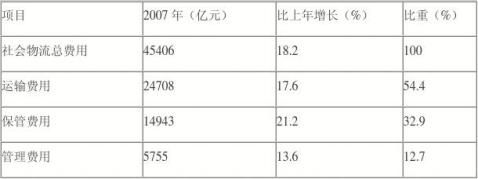

从全国社会物流总费用构成来看,保管费用增长最快,运输费用仍占总费用的一半以上。

表5 20xx年我国社会物流总费用结构分析

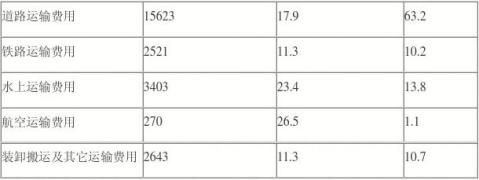

在运输费用中,道路运输费用所占比重最高,航空运输费用增长最快。 表6 20xx年我国运输费用结构分析

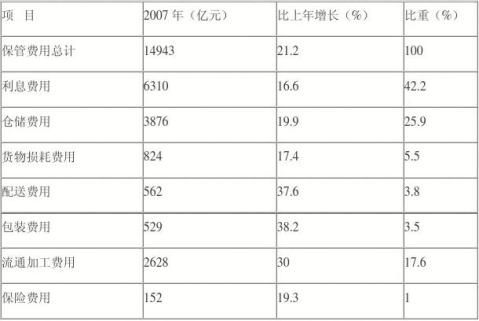

在保管费用中,利息费用所占比例最高,配送费用、包装费用增长最快。

表7 20xx年我国保管费用结构分析

(二)物流业对服务业与国民经济的贡献进一步增大

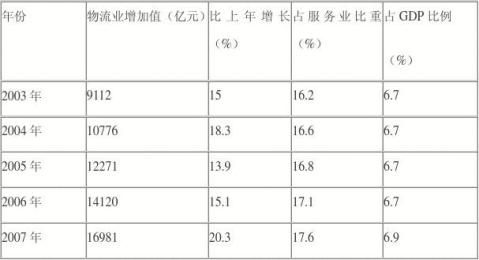

20xx年,全国物流业增加值为1. 7万亿元,同比增长20.3%,增幅比20xx年提高5.2个百分点;占全国服务业增加值的17.6 %,比20xx年上升0.5个百分点;占GDP的6.9%,比20xx年上升0.2个百分点。从20xx年以来,物流业增加值占服务业增加值的比重逐年提高。 表8 近5年中国物流业增加值统计

20xx年,全国社会物流总额为75.2万亿元,同比增长26.2%,增幅比20xx年提高2.2个百分点。 (三)各种运输方式普遍提速扩容

20xx年,全国完成货物运输总量225.3 亿吨,货物运输周转量 9.9万亿吨公里,同比分别增长10.7 %和11.8 %。公路运输占货物运输总量的比重最高,水路运输占货物运输周转量比重最大。

铁路运输能力有较大提高。20xx年4月18日,我国铁路实施第六次大面积提速,带动铁路货运能力增长12%。同时推出一站装车、一站卸车的快运直达班列新产品,组织了海铁联运集装箱班列和双层集装箱班列,增加了行邮班列、行包专列、五定班列、往返班列、重载货物列车、集装箱班列、小汽车物流班列等货运列车。第六次大提速共铺划16条五定班列运行线,比上年度增加22条。共开行集装箱五定班列12327列,同比增开4011列。全路战略装车点由20xx年的240个增加到300个,战略卸车点建成450个,专用线从11871条整合为10000条。

公路运输总量继续放大。20xx年,日均运送货物将近5200万吨。随着车辆超限超载治理长效机制专项行动的开展,全国治超监控网络的完善,以及计重收费制度普遍推行,公路货运车辆大型化速度加快。20xx年,我国重型卡车销售量前10个月就超过了20xx年全年的水平,全年达到47.85万辆,同比增长58.6%。在路桥费、油价等运输成本大幅上涨,而运价增长乏力的背景下,市场分散化竞争格局出现转机。部分经营不善的中小型公路货运企业加快退出市场;大中型企业通过延伸服务范围,增加服务内容,加快向第三方物流企业转型。 水路货运保持快速增长。20xx年,我国经营跨省运输的国内水路运输企业4000多家,从事国际运输的船公司260多家。我国运输船舶达19.4万艘,1.1亿载重吨,集装箱箱位达85万标准箱,总运力已位居世界前列。中远集团拥有和控制船队总规模突破5000万载重吨,

巩固了全球第二大国际航运企业的地位。20xx年,长江干线的货运量突破11亿吨,比上年增长11%。沿江大型企业所需80%的铁矿石、40%的原油、83%的电煤,都依靠长江水运来保障。

航空货运服务模式发生显著变化。20xx年,我国登记注册的航空公司有31家(其中货运公司8家),另有9家批准筹建,多种所有制企业进入民用航空领域。全民航共有58架货机,分属于8家航空公司。香港机场与浦东机场的货运枢纽作用越来越明显。据上海机场公布的结果,20xx年浦东机场完成货邮吞吐量251.15万吨,增长了14.61%,居全球第5位。而香港机场,在全球货运量下降的环境下,仍然保持着快速发展的势头,牢牢占据全球第二的位次。

(四)仓储设施接近满负荷运转

据中国物资储运协会对全国27个省、自治区、直辖市的63个大型仓储企业的经营情况调查,样本企业20xx年保持了良好的发展态势:主营业务收入实现166亿元,比上年增长64%,其中经销业务收入149.5亿元,比上年增长86.8%;物流业务收入16.5亿元,比上年增长17.5%;实现利润总额2.78亿元,比上年增长39%。

物流业务中,配送业务增长27%;物流加工业务在经历了20xx年下跌之后,20xx年大幅回升48%,全年加工钢材收入达1100多万元;现货市场摊位数增长21%,客户交易额大幅度上升,现货市场收入增长了10%;质押监管融资业务充分发挥了仓储企业控货能力强的优

势,先后与400多家银行分支机构合作,融资额超过了350亿元,比上年增长131%;经销业务中原材料贸易增长较快,由国内贸易扩展到国际贸易,贸易利润对企业利润总额的贡献达45%左右,成为支撑仓储企业生存和发展的重要支柱。相对而言,传统的仓储保管业务增长缓慢,全年增长率只有4%。仓储企业越来越多的谋求综合业务和增值业务的发展,以保证整体盈利能力的提高。

货物的流量增大,使社会对仓储设施的需求大量增加。据63家企业统计,全年库房空置率只有3-5%,其中12月份库房空置率只有2.4%,这远远低于业界公认的正常空置率20%的指标,外租库房增长了33%。货物吞吐量达到7934万吨,比上年增长10%。这是在基本设施没有增加基础上的增长幅度,也是趋于饱和的增长速度。

二、物流市场的特点

(一)工商企业物流需求快速增长,费用支出增加较快

工商企业销售收入呈快速增长势头。据国家发展改革委、国家统计局和中国物流与采购联合会联合发布的《20xx年全国重点企业物流统计调查报告》显示,被调查的4650家工商企业20xx年销售收入合计为9227.5亿元,比上年增长23.4%。其中,工业企业销售收入合计为4792.8亿元,比上年增长19.4%;流通行业企业销售收入合计为4434.7亿元,比上年增长28%。工商企业销售收入快速增加,表明供应物流、

生产物流和销售物流规模相应增长。

工商企业物流费用支出增加较快。上述《报告》显示,4650家被调查的工业和流通企业20xx年物流费用汇总支出735.4亿元,比上年增长21.8%。被调查企业中,利息费用增长31.6%,保险费用增长29.6%,信息及相关服务费增长28.3%,配送费用增长26.7%,管理费用增长24.9%,运输费用增长21.6%。此外,仓储费用增长14%,流通加工费用增长5.3%。在物流费用构成中,运输费用所占比例最高,为62.9%,略低于上年63%的水平;保管费用占16.7%,管理费用占20.5%。

各行业物流费用率差异明显。《报告》同时指出,工业生产行业物流费用率较高的仍然是非金属矿物制品、橡胶制品业、家具制造、造纸及纸品、煤炭开采和洗选业及农副产品加工业等行业,20xx年分别为18.2%、18%、16.2%、15.5%、14.9%和13.1%;交通运输设备制造、石油加工、有色金属,这些行业的物流费用占销售额比例相对较低。流通企业物流费用率较高的是纺织服装日用品零售、文体用品零售、综合零售和食品饮料烟草零售行业,20xx年分别为21.8%、19.9%、14.9%和14.1%;纺织等日用品批发、机械等设备批发、废旧回收、矿产品化工品批发,这些行业的物流费用占销售额比例相对较低。

(二)制造业分离外包物流业务,供应链管理出现新的需求

物流需求社会化步伐加快。在物流需求扩大,成本上升的压力下,越

来越多的制造企业开始从战略高度重视物流功能整合,实施流程再造,分离外包物流业务,专注于核心竞争力。分离外包物流业务的行业已经从前几年的家电、电子、快速消费品等企业向钢铁、建材、汽车等上游企业延伸。如,武汉钢铁公司将供应物流及销售物流的运输管理职能重组,组建武钢物流管理公司,20xx年武钢物流管理公司开始统一规划和调度集团物流运作。原太钢汽运公司经分离改制,重组为太原钢运物流公司。又如,上汽集团公司将物流业务外包给安吉天地汽车物流公司,20xx年两公司的物流合作向纵深全面展开。安吉的物流服务能力已经覆盖到上汽的零部件供应、整车组装、整车销售等核心环节。

供应链管理出现新的需求。近年来,特别是20xx年,随着现代物流方式迅速向采购环节延伸,供应链管理在我国加快发展。跨国公司加大在华采购力度,建立零部件生产与采购网,将中国企业纳入全球供应链体系。例如通用电气、惠普、奥林巴斯、摩托罗拉、戴尔、IBM、柯达、沃尔玛等跨国公司纷纷在中国设立采购中心。跨国公司对华投资的发展变化,推动了中国企业供应链管理的迅速发展。国内连锁零售业的快速扩张,使得供应链中靠近消费者的一端越来越重要,几乎所有大型连锁企业都在力图优化自己的供应链。一些具有强势品牌的生产企业,如海尔、联想、双汇等品牌企业已发展了大批连锁专卖店,并相应发展自身的物流配送能力。制造企业对第三方物流提出了面向高端的物流服务需求,要求物流企业能够提供一体化的解决方案和运作模式。

制造业与物流业联动发展的趋势开始显现。20xx年,制造业物流发展明显加快,突出表现在制造业与物流业更加融合,制造企业与物流企业加强深度合作。如,中远与宝钢签订了为期20年的铁矿石运输合同,中国远洋集团成为宝钢30万吨船型的全球最大合作伙伴。上海汽车工业集团积极推进在传统制造业务中实施物流业务外包,降低整体物流成本35%以上。青岛啤酒股份有限公司与招商局物流集团合资组建物流公司,直接经济效益每年超过1000万元。四川长虹电器股份有限公司、民生实业(集团)有限公司共同投资设立四川长虹民生物流有限责任公司,通过资本融合,实现联动发展。20xx年9月,国家发改委组织召开“首届全国制造业与物流业联动发展大会”,得到了业内专家、地方政府、制造业与物流业领先企业的普遍响应。100多家企业提供了书面交流材料,400多人出席会议,12对著名制造企业与物流企业当场签署了合作协议。

(三)物流市场集中度提高,物流企业规模扩大

据国家发展改革委、国家统计局和中国物流与采购联合会联合发布的《20xx年全国重点企业物流统计调查报告》显示,随着物流服务需求的高速增长,物流企业物流业务量上升较快。对不同物流企业类型分析,20xx年调查的综合型物流企业业务收入增长37.9%,仓储型物流企业业务收入增长22%,运输型物流企业业务收入只增长了10.3%。调查显示,调查物流企业物流业务量增加最快的是包装量、配送量和流通加工量,20xx年分别增长182.8%、107.1%和62.2%;配

送收入、流通加工收入等现代物流业务收入分别增长97.4%、53.5%。表明现代物流无论是业务量、收入指标还是增长速度都明显快于传统物流业务。

根据本次调查的结果,推出了20xx年主营业务收入前50名物流企业名单。这个名单与上年发布的名单对比,主营业务收入在30亿元以上的由13家上升到18家; 20亿元以上的由18家上升到24家; 10亿元以上的由34家上升到35家;排序第50位企业由3.55亿元提高到6.22亿元。其中虽有统计范围逐步扩大的原因,但仍然可以看出物流市场集中度提高,物流企业规模扩大的发展趋势。

三、物流企业的发展特点

(一)国有物流企业加速改革重组

国有企业积极整合物流资源,强化产业链条的控制能力。中国邮政集团公司挂牌成立,邮政政企分开工作基本完成。中国远洋集团强化国际航运战略资源积累,在继续投资国内港口及码头的基础上,目前已投资于香港、新加坡、埃及和比利时的港口码头。中国外运集团力图通过内部整合和外部收购打造更具竞争力的国际化综合物流集团。20xx年10月,香港上市的中国外运股份有限公司宣布斥资11.06亿元收购母公司包括沿海的货运代理、船务代理、仓储及报关等资产;年底,又以7000万元入股江阴港20%的股权,按照专业化要求和业

务属性进行整合重组。中铁集装箱运输有限责任公司加强战略资源控制,“五定”班列在90条铁路线上开行,覆盖全国220个城市。中铁快运股份有限公司强化终端能力建设,门到门配送服务覆盖城市发展到783个,经营网点总数从20xx年的1353个发展到1855个。中国长江航运集团整合分散的运输、仓储、码头和汽车销售、检测、维修、保养等资源,建立较具规模且规范化运作的汽车物流企业。中国石油天然气运输公司以集团重组整合为契机,先后在全国31个省、市、自治区开拓承担成品油和部分省市化工产品及航空油料公路运输配送业务。重庆港务物流集团有限公司通过国有资产战略重组,从传统的运输服务向现代综合物流服务转型。

国有物流企业加快与国内外领先的制造、商贸企业以及重点物流区域建立稳定、全面的合作关系。中国中化集团公司与中国对外贸易运输(集团)总公司签署物流战略合作协议,由中外运为中化提供物流外包服务。西藏冰川矿泉水有限公司和中铁快运股份有限公司结成战略合作联盟,中铁快运公司将承担5100西藏冰川矿泉水所有采购和销售的物流任务,并担任其在铁路系统的经销总代理。广西壮族自治区人民政府与中国远洋运输(集团)总公司、中国海运(集团)总公司签订战略合作协议。将在航运、码头、物流、船舶修造、能源资源开发、金融业务等相关方面进行合作,共同推动北部湾经济区开放开发。 国有物流企业加快专业化经营,服务产品创新有新的发展。中铁快运通过大客户物流解决方案的实施,形成了“网络仓库+24/48”、“全程

供应链管理+物流与商贸相结合”、“冷链物流”等商业新模式。中国物资储运总公司仓单质押融资贷款全年可达300亿元,同比增长100%,质押监管收入增长200%。中铁现代物流参与地方物流园区的建设、运作及管理,实现“管理输出”,网络扩展。供应商管理库存、循环取货、分销物流等一体化供应链模式在越来越多的制造和商贸企业得到应用。

(二)民营物流企业两极分化严重

一批民营物流企业保持较快发展,资本积累和网络建设初具规模。远成集团、山东海丰、宝供物流、佳吉快运、腾邦物流等重点企业入选“20xx年中国物流企业50强”。远成集团基本完成运输和仓储网络布局,拥有6条特快行邮专列、6条行包特快专列、10条五定班列、12条集装箱班列、30万平方米的仓储基地、300多个一级营业网点、1000余台自有车辆和2000多台可控车辆。海丰物流具备国内、国际网络以及多式联运操作能力,在青岛、上海、香港、日本等城市和地区建立服务网络。宝供物流在全国65个城市建立了7个分公司、8个子公司、60多个办事处,形成了一个覆盖全国的业务运作网络和信息网络。

部分理念新,实力强的民营物流企业开发增值服务,争夺高端物流市场。德利得物流在传统业务的基础上与金融系统联合,共同为客户提供主动式的“融通仓服务”,形成新型战略伙伴关系。深圳市怡亚通通过整合供应链的各个环节,在提供物流配送服务的同时还提供采购、

收款及相关结算服务,加快了企业供应链一体化发展。海格物流自主开发物流信息平台,高度集成企业内外各种物流信息,实现对物流运输各环节的统一调度与监控,让客户随时、随地了解货物的即时状态。北芳物流为现代危险品和毒害品制造业提供以订单信息驱动,集物料采购供应、进出口贸易、加工、运输、仓储、转运、配送、货代、报关为一体的供应链解决方案,实现跨企业协作与共赢。

20xx年,受资源要素紧缺、运营成本上升和无序市场竞争的影响,民营物流企业平均利润率进一步下降。特别是大量集中在公路货运市场的民营企业,由于油价上涨,运营成本大幅上升,难以维持低价竞争优势。民营物流企业之间差距加大,两极分化严重。一些企业面临生存困境,开始退出物流行业。

(三)外资物流企业全面扩张

20xx年,国际大型快递企业继续加快在华转运中心与操作中心的建设,战略布局基本成形。美国联邦快递(FedEx)在杭州机场建设国内货运转运中心,并与奥凯航空公司联合,实现国际货运与国内货运的联接;美国联合包裹(UPS)在完成上海浦东机场转运中心建设后,与扬子江快运联合,开展国内与国际货物中转服务;德国敦豪快递(DHL)在扩展香港国际转运中心的同时,在浦东机场建设其北亚转运中心,加强对北亚地区,尤其是我国长三角货运市场的开拓。 外资航空货运企业在巩固国际航空货运市场的基础上,加大在我国航

空货运市场的运力投入。如美西北航空、汉莎航空等,都新增了广州的货运航线;并且进一步利用我国货运开放先行的政策,通过合资、多式联运等手段,加快在我国航空货运市场的布局。如大韩航空在继新加坡航空(与长城公司成立长城货运)、汉莎航空(与深圳航空成立翡翠货运)之后,与中外运合资,成立新的航空货运公司——银河国际货运有限公司。

外资企业普遍看好中国物流市场的发展潜力,通过并购等方式加快进入中国市场。20xx年6月,美国运输服务商耶路全球收购国内上海佳宇物流,拓展其在中国的运输网络与客户网络。7月,完成整合的天地华宇开始发力公路零担货运市场,提升国内网络运营效率和服务水准。9月,美国世能达公司下属世能达物流(天津)有限公司收购中国宝运物流股份有限公司的主要运营资产,进一步扩展其现有的供应链咨询、运输及物流服务。

(四)国内物流企业积极参与国际竞争

一批大型物流企业参与跨国公司在华物流业务。如,中邮物流形成了以戴尔、摩托罗拉、诺基亚为代表的IT电子客户,以雅芳、安利、玫琳凯为代表的化妆品客户,以神龙、通用、丰田为代表的汽配客户群。中国外运集团分别与美国国家零售系统公司、巴思科国际公司、优质物流公司、空运包裹快递公司等进行了接触,为中外运走向国际物流市场,特别是打开美国物流市场创造契机。上海成协物流为沃尔玛、家乐福和麦德龙等跨国公司提供物流配送服务,更多的国内企业

参与跨国公司在华物流业务。

本土物流企业积极拓展海外市场。中远集团在欧、美、日、韩等国设有8家子分公司和代表处,实现了扩张海外业务的初步目标。他们还利用在电力和化工物流领域的专业优势,进入中亚和东南亚电力物流市场,成功运作了多个国际项目。中海物流将其设在新加坡的东南亚区域总部迁到马来西亚巴生港,积极获取港口资源。远成集团在中国香港、日本、新西兰、朝鲜等国家和地区开设多家分支机构,20xx年,与日本住友商事签约战略合作协议,共同开发两国市场。腾邦物流先后在亚洲和欧美地区增设了11个综合分支机构,在意大利、英国、韩国、南美等50多个国家和地区发展了自己的代理组织,相继成立了香港、北美、加拿大公司。

本土物流企业寻求国外、境外上市融资。如,专营图书物流的宝龙物流在美国纳斯达克上市,由中外运分拆经营干散货业务的中外运空运香港联交所上市等。长安汽车物流、远成物流等一批国内企业也筹划在海外上市。

(五)多种所有制企业在竞争中合作

铁路投融资体制吸引外资进入。铁道部提出了“政府主导,多元化投资,市场化运作”的总体改革思路。20xx年,中铁集装箱运输有限责任公司成功地引进多方境内外投资者,共同发起设立中铁联合国际集装箱有限公司,业务主要是建设经营全国18个铁路集装箱物流中心。

其中,五家外资股东共占56%的股份,以货运市场开放为发端的铁路投融资改革起步。

国内物流企业积极寻求与外资企业合作,借鉴先进经验和商业模式。中国外运集团和美国零售物流服务提供商NRS公司合资组建物流公司,为美国零售商提供包括运输、拼装、仓储、分拨、贸易便利和增值服务(如缝制贴牌、贴标签、包装等)。与大韩航空合资组建的货运航空公司,20xx年将开始试飞。中国外运集团开始从货代、船代延伸到了快递和物流等业务,从一个传统的外贸运输企业转身为由多个物流主体组成的大型物流集团。

物流企业开展多种形式的合作联盟。上海中小物流企业组成的专线联盟经过1年的筹备和试运行,完成了组织、资金、运作模式的磨合,从松散型逐步成为一个统一的运输网络。

-

中国物流发展报告(20xx~20xx)

中国物流发展报告20xx20xx中国物流与采购联合会中国物流学会20xx年在国民经济趋稳向好的推动下我国物流业坚持贯彻稳中求进的总…

-

中国物流发展报告(20xx-20xx) 目录

中国物流发展报告20xx20xx中国物流发展报告20xx20xx全书约60万字以综合报告专题研究资料汇编三部分为基本框架具体内容安…

-

20xx中国物流发展报告

各位来宾同志们大家上午好下面我代表中国物流与采购联合会中国物流学会就我国物流业十一五期间发展情况和十二五面临的形势及发展思路谈几点…

-

中国物流业发展报告

20xx年度中国物流业发展报告一政策环境为提高经济运行质量各级政府逐步把发展现代物流提到重要议事日程国家在十五规划中第一次将物流列…

-

中国物流发展综合报告

中国物流发展综合报告CCTVcom20xx年01月06日1621进入复兴论坛来源中国物流与采购联合会20xx20xx中国物流发展综…

-

20xx-20xx年中国化工物流园行业全景调研与发展战略研究咨询报告

中国行业研究报告咨询系列行业研究分析报告推荐指数20xx20xx年中国化工物流园行业全景调研与发展战略研究咨询报告是博研咨询依托国…

-

中国物流发展报告(20xx~20xx)

中国物流发展报告20xx20xx中国物流与采购联合会中国物流学会20xx年在国民经济趋稳向好的推动下我国物流业坚持贯彻稳中求进的总…

-

中国物流发展报告(20xx-20xx) 目录

中国物流发展报告20xx20xx中国物流发展报告20xx20xx全书约60万字以综合报告专题研究资料汇编三部分为基本框架具体内容安…

-

20xx中国物流发展报告

各位来宾同志们大家上午好下面我代表中国物流与采购联合会中国物流学会就我国物流业十一五期间发展情况和十二五面临的形势及发展思路谈几点…

-

中国物流业发展报告

20xx年度中国物流业发展报告一政策环境为提高经济运行质量各级政府逐步把发展现代物流提到重要议事日程国家在十五规划中第一次将物流列…