村镇银行信用风险压力测试报告(模板)

村镇银行信用风险压力测试报告(模板)

附件

****村镇银行

信用风险压力测试报告(模板)

一、基本经营情况

下设分支机构情况;基本经营情况;主要指标情况等。

二、信用风险敏感性压力测试情景

(一)整体信用风险敏感性压力测试冲击强度

1、冲击强度设计

整体信用风险敏感性压力测试冲击强度(见表1)。

表1 整体信用风险敏感性压力测试冲击强度

2、计算方法及说明

不良贷款率的上升幅度为相对值,以半年期轻度为例,20XX年底不良贷款率=20XX年6月底不良贷款率×(1+100%)。以1年期轻度为例,20##年6月底不良贷款率=20XX年6月底不良贷款率×(1+400%)。

3、总体信用风险压力测试结果分析

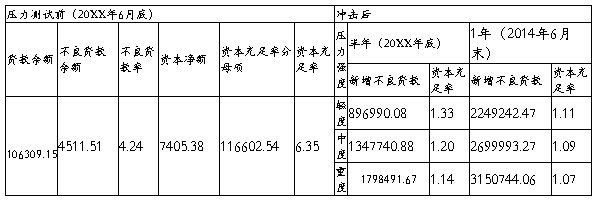

表2 信用风险敏感性压力测试计算表

单位:万元;%

着重分析不同压力强度下,资本充足率变动,风险状况。

(二)信贷集中度压力测试冲击强度

1、冲击强度设计

信贷集中度压力测试,是在20XX年6月底不良贷款基础上,测试因最大几家贷款客户完全违约导致新增不良贷款对资本充足率的影响。信贷集中度压力测试数据统计口径为截至20XX年6月底各地方法人金融机构境内法人客户(非集团客户)。具体计算见附表2。

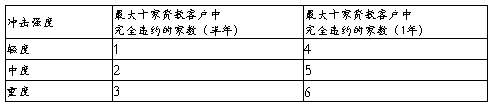

表3 贷款余额前十大户统计表

单位:万元

信贷集中度压力测试冲击强度(见表4)。

表4信贷集中度敏感性压力测试冲击强度

2、贷款客户集中度风险压力测试结果分析

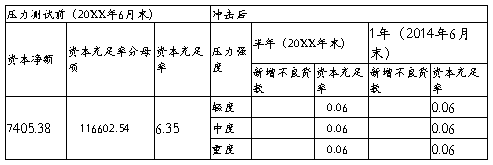

表5 贷款集中度敏感性压力测试计算表

单位:万元;%

着重分析不同压力强度下,资本充足率变动,风险状况。

三、分析压力测试结果

各银行业地方法人金融机构在压力测试结束后,要分别分析各类压力测试结果,撰写压力测试分析报告。在分析压力测试结果时,应避免就事论事,要结合本行信用风险管理情况、信用风险管理中存在的主要问题以及改进风险管理方法、提升风险管理水平的对策措施等详细分析。

第二篇:某某银行信贷压力测试报告

**银行关于20XX年第四季度

信贷风险压力测试分析的报告

*市银监局国有银行监管一处、国有银行监管二处:

根据贵局关于开展商业银行房地产信贷风险压力测试的要求,我行已完成房地产信贷风险压力测试。现将压力测试相关情况报告如下:

一、 压力测试基本方法

根据我行业务特点及业务规模,本次压力测试针对房地产开发贷款及个人购房贷款采用了不同的测试方法。具体方法如下:

(一) 房地产开发贷款测试方法

房地产开发贷款的基本特点是“项目资金封闭运行”。开发项目的资金来源一般分为三部分:自有资金、外部融资(包括银行贷款等)和销售再投入。除自有资金外,偿还外部融资和解决项目建设资金缺口的全部资金来源均为项目自身经营产生的销售收入和出租收入,其中以项目销售收入为主。因此,我行房地产开发贷款压力测试的核心思想是在不同的压力环境下,测试项目的全部收入是否能覆盖全部银行贷款。

(二) 个人购房贷款测试方法

个人购房贷款主要考虑权益违约理论(或称为主动违约理论)和偿付能力理论(或称为被动违约理论)。前者认为,作为理性人,借款人通过考量自身在房贷中所处的净权益(房产价值-贷款余额)情况,进而做出是否履约的决策。该理论认为影响房贷违约的风险指标为未偿贷款与房屋价值比率(LTV)。而后者认为,导致房贷违约的主要原因是客户自身财务状况发生恶化,现金流出现问题导致无法支付贷款月供,借款人不得不违约。该理论认为影响房贷违约的风险指标为客户收入偿债比率(DSR)。此在实际情况中,被动违约和主动违约现象往往是同时存在的。因此,我行个人类住房贷款压力测试将结合这两种理论。

二、压力测试基础数据

截止20##年22月32日,我行存量房地产信贷余额270.86亿元。其中,房地产开发贷款余额67.05亿元,个人购房贷款余额203.82亿元。

房地产开发贷款数据均来自我行对公贷款台账、《*市市银行业金融机构房地产开发贷款(含经营性物业)情况表》及项目申报书,所使用的基础数据包括但不限于项目销售均价、项目销售面积、销售再投入、贷款发放额、贷款利率、贷款余额、还款剩余期限等;个人购房贷款数据均来自我行个贷系统及国家统计局网站,所使用基础数据包括但不限于家庭月收入、分期还款额、房屋价值、首付款比例、贷款余额、贷款金额、贷款利率、房价指数等。所有数据截止日期为20##年22月32日。

三、压力测试模型

(一)房地产开发贷款压力测试模型

我行房地产开发贷款压力测试模型基于“项目资金封闭运行”的基本特点,测算房地产开发贷款项目全部收入扣除销售再投入后能否覆盖项目全部贷款本息。其中,项目全部收入为已实现收入与预计销售收入之和,预计销售收入为项目未销售面积与已售均价(或申报书单价)之积。当项目预计销售收入中扣除销售再投入和已偿还的贷款本息后剩余部分小于应还未还的贷款本息,则该项目出现资金缺口,无法获取充足的现金流来完全偿还贷款本息,导致违约。

(二)个人购房贷款压力测试模型

我行个人购房贷款压力测试基于权益违约理论和偿付能力理论。当未偿贷款与房屋价值比率大于2时,客户选择主动放弃房产,从而导致违约。当客户收入偿债比率大于0.5且家庭月收入与分期还款额之差小于最低生活保障时,客户无法偿还贷款本息,导致被动违约。以上两种情况出现任意一种,即认为该笔贷款出现违约,持续时间一年。

四、压力测试测算过程

(一) 房地产开发贷款测算过程

截止20##年22月32日,我行房地产开发贷款余额67.05亿元,其中商品房贷款余额35.26亿元,限价房贷款余额8.02亿元,小城镇、经适房及其他保障类贷款余额23.87亿元。由于以上三类开发贷款受房地产市场波动影响程度不同,因此我行分别对此三类贷款设置了不同压力情景假设。对于商品房开发贷款,由于其对市场变化最为敏感,故选取房地产价格及房地产成交面积作为其风险因素;对于限价房开发贷款,其房地产价格对市场波动不敏感,故只选取房地产成交面积作为其风险因素;对于小城镇、经适房及其他保障类贷款,由于此类项目是以政府回购资金作为主要还款来源,影响其还款的因素较为复杂,且对市场变化不敏感,故认为房地产价格及房地产成交面积变化对其无影响。因此前两类贷款压力情景具体情况详见下表:

表2:房地产开发贷款压力情景表

在开发贷款测算过程中,认为预计损失=(min(资金缺口*我行贷款金额/贷款总金额,我行贷款余额),其中资金缺口=全部销售收入-销售再投入-全部贷款本息。对于贷款剩余期限小于等于2年的,预计损失与贷款余额比例大于0小于3%的,大于3%小于30%的,以及大于30%小于60%的,全部余额分别计入关注类、次级类以及可疑类;对于贷款剩余期限大于2年的,若出现损失,则全部余额计入关注类。

(二)个人购房贷款测算过程

截止20##年22月32日,我行个人购房贷款余额203.82亿元,其中,个人住房贷款余额203.68亿元,个人商业用房贷款0.23亿元。以上两类贷款均选取房地产价格及人均可支配收入变动作为风险因素,并使用相同的压力测试情景。压力情景具体情况详见下表:

表2:个人购房贷款压力情景表

其中,通过房价指数对房地产价格进行了调整;同时,参考*市市城镇最低生活保障人均600元标准,确定我行独立申请贷款及未婚合力贷最低生活保障为600元,夫妻合贷及已婚合力贷为2200元。

在个人购房贷款测算过程中,压力测试期持续一年,原为正常类类贷款,逾期一年降为次级类;原为关注类及以下贷款,逾期一年降为可疑类。关注类、次级类及可疑类预计损失分别为对应贷款余额的3%、30%和60%。

五、压力测试测算结果

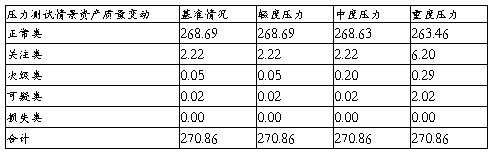

截止20##年22月32日,我行贷款余额共计270.86亿元,其中正常类、关注类、次级类以及可疑类贷款余额分别为268.69亿元,2.22亿元,0.054亿元和0.009亿元,无损失类贷款。不良贷款0.06亿元,不良贷款率为0.037%。准备金计提保有余额2.04亿元。核心一级资本充足率、一级资本充足率以及资本充足率分别为:25.42%、25.42%和26.59%。

在轻度压力情景假设下,我行个人住房贷款和房地产开发贷款均无新增不良。不良贷款率及资本充足率等指标未发生变化。

在中度压力情景假设下,正常类、关注类、次级类以及可疑类贷款余额分别为268.63亿元,2.22亿元,0.20亿元和0.009亿元,无损失类贷款。不良贷款0.22亿元,不良贷款率为0.064%。其中,房地产开发贷款无新增不良贷款,个人住房贷款新增不良贷款共计20笔,新增不良余额0.05亿元,不良贷款总额0.22亿元。准备金应计提金额为2.06亿元。预计损失金额0.03亿元。各类资本充足率未发生明显变化。

在重度压力情景假设下,正常类、关注类、次级类以及可疑类贷款余额分别为263.46亿元,6.20亿元,0.29亿元和2.02亿元,无损失类贷款。不良贷款2.30亿元,不良贷款率为0.76%。其中房地产开发贷款新增关注类2笔,贷款余额3.99亿元,新增不良贷款2笔,贷款余额2.00亿元;个人住房贷款新增不良贷款共计233笔,新增余额0.23亿元,不良贷款总余额0.30亿元。准备金应计提金额为2.76亿元。预计损失金额0.89亿元。各类资本充足率分别为: 25.32%、25.32%和26.48%。测算结果见下表:

表3:房地产信贷风险压力测试测算结果

单位:亿元

六、结论及措施

上述压力测试测算结果显示,我行房地产信贷具备良好的抗压能力。在轻度及中度压力情景假设下,不良率及资本充足率未发生明显变化。即使在重度压力情景假设下,我行不良贷款率仅为0.76%,资本充足率%,均处于良好范围之内。

其中,在轻度压力情景假设下,我行房地产信贷表现出很好的抗压能力,无新增不良贷款。不良率及资本充足率未发生变化。在中度压力情景假设下,我行个人住房贷款不良余额增至0.22亿元,房地产开发贷款仍无新增不良。资本充足率未发生明显变化。在重度压力情景假设下,我行房地产开发贷款及个人住房贷款均出现大量不良贷款,不良率上升0.72个百分点;各类资本充足率下降0.22个百分点。

针对房地产开发贷款和个人住房贷款在不同压力情景假设下的不同表现,我行提出以下建议措施:

(一)重点加强逾期贷款管理。密切关注收入偿债比较高的个人贷款客户群体,加大逾期贷款催收力度,严格控制高风险逾期贷款数量。

(二)不断提高项目贷后信息收集质量。提升信息录入我行信贷管理系统的准确性和及时性,提高压力测试数据的可用性以及监测和预警的有效性。

(三)继续加强市场监测和分析力度。密切关注国家及地区宏观经济形势,及时掌握市场变化情况,设立专门岗位负责信息收集与分析,提升数据收集与分析的能力。

-

压力测试报告模板

XXXX压力测试报告变更页目录一引言31测试目的32术语说明3二测试过程41测试环境4三测试结果51测试场景说明52并发响应情况5…

-

压力测试报告[模板]

压力测试报告法院信息管理系统性能测试报告第2页拟制PreparedBy审核ReviewedBy日期20xx年6月16日Date日期…

-

网站压力测试报告模板

项目压力测试报告XXXXXX有限公司撰稿人时间年月日目录1测试项目211功能描述212测试项目描述22测试环境321服务器端测试环…

-

压力测试报告模板

第1章系统概述系统名称系统组成系统用户系统简述测试目标测试模型第2章方案设计21测试环境211网络环境212测试工具本项目压力测试…

-

压力测试报告 模板

项目名称lt子项目名称gt项目名称承建单位广州北大明天资源科技发展有限公司管理单位压力测试报告lt项目名称gt压力测试报告修订历史…

-

信用社经营及风险分析报告

信用社经营及风险分析报告银监分局(组):上半年,在市银监局、市社党委、理事会的正确领导下,我们认真贯彻落实“十六大”精神,努力实践…

-

银行季度风险分析报告模板

参考模式银行支行季度上半年年度风险分析报告概述简要概括辖内整体风险状况第一部分风险状况分析一总体情况XX月末全行资产总额XX万元比…

-

银行、信用社科技信息风险自查报告

XX农村信用合作联社科技信息部风险自查报告一网络运行风险1来自互联网和移动磁介质上病毒的攻击随着我区农村信用社电子化建设的发展计算…

-

信用卡、电子银行业务风险案例分析报告

信用卡电子银行业务风险案例分析报告年初以来信用卡中心紧紧围绕防范风险合规经营主题开展工作在努力完成各项任务指标的同时着重加强业务管…

-

银行风险分析报告

参考模式XX分、支行20xx年XX(季度/上半年/年度)风险分析报告概述(简要概括辖内整体风险状况)第一部分风险状况分析一、总体情…

-

XXXXXX网站平台压力测试报告-NEW.doc

1测试项目11功能描述XXXXXXXX网站平台压力测试是XXXXXX科技有限公司对XXXXXXXX网站平台服务器进行性能测试手段通…