�������ò�����¼ȡ����ʱ�� �۵���ܱ�������

�������ÿ����ռ���Խ��Խ�ߣ�ÿ���˶�ӵ��һ�š���������ʮ�������ÿ��������������������ÿ������ı�ݷ���ʱ���е��˿���û��ע���������ļ������ÿ������ʱ���ͻ�����ǵ���������ܶ�㡣

��������ʶһ���ˡ�

�������������ÿ���ݷ����ͬʱҲ�������������㣿

��С���ڱ���һ����������ÿ����������8000Ԫ���ڽ���¥����ů������£���С�㵣�ķ��ۼ����߸ߣ����Ƕ�������ͷ����������������ΰ�ΰ���Ͷ�ʵ�������˾�������������뷿��ʱ��ȴ��������Ա��֪�Լ��Ѿ�������������ϵͳ�ĺ�������

������������С�㣺�������Ǵ��Ȼ�����Ǹ���˵�����ڵģ����ã���¼��̫�á���

ԭ������ҵ��Ա����С���������������ʱ�������ں�ʵ�������ü�¼���֣���С���������������ÿ��������й����λ������ڼ�¼������һ����һЩ���о;ܾ�����С��ķ������롣 ��С�㣺����Ϊ�ҵĹ��������Ǿ���Ҫ������ߣ������ߣ�����û�а��ڻ�����˵�������Ӱ�����������

���ߣ���Ӱ���ж��

��С�㣺����Ҳ��֪����Ӱ����ô��ԭ��˵�ܸ��Ҵ��˳ɣ�����˵ֻ�ܴ��߳ɡ���

�Ӳμӹ�����ʼ����С���½�����������Ų�ͬ���е����ÿ�������ʹ�����ÿ�ˢ������֮�࣬����û����ʶ����ʱ�������Ҫ�ԣ������˶�����ڼ�¼�����һ�����ڳ���һ���¡�̸���������ü�¼���Լ��������鷳����С��е�ʮ��ί����

��С�㣺����Ϊ֮ǰ���Dz�̫�������涨����

���ߣ����Dz���Ҳû�˸����㣿��

��С�㣺��û�˸���˵�������Ҿ���ΪǮ���ھ�û��̫��ʱ�䣬����Ϊ�һ�������ûǷǮ�����ˡ���

�������˾������Ա��Ŭ����������һ��������������С��Ĵ������룬������Ҫ����С�����֧��30%���������һ������С��Ԥ�ڵ�����38��Ԫһ�������ӵ���47��Ԫ�����Ҳ����������۵��Ż����ʡ�������Ա�������������ò�����¼����һֱ������ȥ���Դˣ���С��е��dz����ġ�

��С�㣺������Ҿ��ò�̫��������Ϊ���������ᣬ�����ܾ���һ���ӣ������ڶ��Ļ�������Ҫ�������˵���������˵��Զ�������ˣ��Ժ�������������ˡ��� ��ʵ��������ǰ���ǾͽӴ����˸������ü�¼����ʻ㣬����������ζ��ʲô��һ�����˲�����¼������Լ����������ʲô����Ӱ�죿�ܶ��˶�һ����֪����ʵ�������иղ����ǿ�������������Ҳ�������ڣ�һ������һ�����ǵļ��ߴӴ����н鹫˾�˽�������

�ڱ���ΰ�ΰ���Ͷ�ʵ�������˾����������껸����ߣ�������������˾��Ϊ�����߰�������ʱ���֣���Ϊ�������ü�¼�������о�֮��������ʱ�з�����

����ΰ�ΰ���Ͷ�ʵ�������˾��������껣�������������ͳ�Ƶ���������������������У��������Ϊ���ÿ����ڻ����ǵ�һ���ķ������ڣ�Ȼ�����ܹ����������Ĵ�������������������������ܹ�ռ��10%���ң��ǽ��������Ͱ�����Ѻ�������ֵģ�����������˻����һЩ�����һ�����������Ĵ����ռ��30%��40%���ҡ���

��껱�ʾ���������ü�¼�����۵㣬��Ҫ������Ϊ�������߶Ը���������ʶ���㡣 ��껣���������Щ��ѧ��ҵ�����Ǻ�����ӣ�����ʮ�Ż���ʮ�����ÿ���ˢ����ʱ����ΪǮ�����Լ��ģ������ʱ���ϣ��п���������֮ǰ�Ĵ���ͻ����м�ʮ�Ρ����ٴ��������ڣ����ֵĻ����оͺ��Ѹ��������ˡ���

��껸����ߣ�һ������£����ÿ��ֿ��������������3�����ڻ���������ۼ�6�����ڻ��������˱Ƚ��ϸ�����н�����ͬ�ⷢ�Ŵ���Դˣ�������Ѵ��ҪŬ���������õ����ü�¼����������������ڴ�������鷳��

��껣��������У�ֻҪ���㣬������绰�������ú����ˮ�磨�ѣ����ֵģ������������е�����ϵͳ�����ֳ�����ÿһ���˶���һ���������ñ��棬��ô���˵����������ʱ����Ҫ����������Ȼ��ý���˲�������ñ�����ʲô����һ�������һ���ȼ���Ȼ�����и��ݿͻ������ʣ��������ܹ�������Ǯ����

�����Ѳ��������۵�Ŀͻ��������ֻ���δ�����

��ʵ�����������ñ���ܶ���ֻ����˵������˭Ҳû����������֪�����������Ļ�����Ǹ��˻�����ô���Ӱ�졣����Ϊ��ˣ��������ճ������У����Լ���������ΪҲ��̫��ô���⣬����һ��С�ľ��������۵㡣�Ƕ����Ѳ��������۵�Ŀͻ�������������δ����ģ�

9��17�����磬�����������������б���ij֧�У�������Աѯ�����ÿ�����������¼��Ӧ����δ�����������Ա�����ش�

������Ա����û��ϵ��֮��ļ����µ����ü�¼��������õĻ���֮ǰ�ļ�¼���ᣬ����ֻ�ῴ����˵�����������꣬ʱ��Խ������������֮ǰ�ľɼ�¼�ˣ������ؿ��¼�¼�ˡ���

���������ʵ����ò�����¼���ᱣ��ʱ�䣬����֮�в����IJ�����¼��û�п��ܲ���ʱ����λ������Ա��ʾ�Լ�Ҳ�������

������Ա����Ҫ������绰ȥ���ÿ�������һ�£�������û��ʲô���ȴ�ʩ����

����߲�ͨ�������������ÿ��ͷ��绰���ͷ���Ա��ʾ�����ڸ������ü�¼��ʱЧ���⣬��������Ŀǰ��û����ȷ�涨��

������Ա�������û��һ�������ʱ�䣬ֻ���ǽ������������ÿ�ʱ������ʹ�ã���ʱ����� ���ߣ�����˵��������ִ�еı�Ҳ�Dz�һ�����ǰɣ���

������Ա�����ԡ���

�ͷ���Ա�������ߣ�������������ĸ������ü�¼��������������������������ڣ����ж�û�а취�����Ķ���

������Ա�����������������У��κ�һ�����У����������ü�¼�Dz������κ����۵ģ�ֻ������ʵ���ϱ��������DZߣ���ÿ�����췿����������Щ��ʱ�������Ҳ�ǵ��DZ߽��е���һЩ���ݣ����ο����ĸ��˵�һЩ��¼�������¼�Dz������κε�һ�����ӻ�ɾ������

������������˽������б���ij֧�У��������������һλ���������������ÿ��Ĺ�����Ա����ͬ�������ߣ��Լ������ü�¼�ı���ʱ������Ⲣ���˽⡣

������Ա�����е���˵�DZ������꣬���е���˵�DZ���һ���ӡ���

���������ע������������ÿ��Ĺ���ƻ����������ϣ����������κ�����������ע�����ڻ�����ܵ��µIJ������������λ������ԱҲֻ֪�����ڵ��Ƽ����߰������ÿ��� ������Ա������Ҫ�������ÿ�������һ�����

���ߣ������Ѿ��������е��ˡ���

������Ա����û�£����������ѣ�ˢ��ˢ������ҪǮ�����Ҳ�������ѣ���Ҫ���˻�������Ʒ����

�����������ж������߸������ü�¼��Į�����ģ�Ҳû�ж������߾���һ����ȷ��֪�������ºܶ����ڲ�С�IJ������ò�����¼��ʼѰ������;������������Ƿ�������ôһ��������

��������������ѯ����δ������ò�����¼����Խ��Խ�࣬��Ӧ�أ�Ҳ�����˺ܶ�ų��ܹ�������Ĩ��������¼���ˣ��������ƣ�ֻҪ��Ǯ���ܰ�����Ĩ��������¼��

�ղ���Щ�ų��ܹ�����Ĩ���������ü�¼����������ͨ����˾��������ҵ�����ǵ�����ʲô�취���ܹ�����Щ������¼Ĩ���أ����������������һ���������µĵĹ��绰��

ҵ��Ա������á���

�����ˣ�����ã�������һ���������Dz����ܴ������ÿ��IJ�����¼������һ�Ž��е����ÿ�����

ҵ��Ա�������еĴ������ˡ���

�����ˣ����Ƕ��ܴ���ʲô�еĿ�����

ҵ��Ա�������̡���������

�����ˣ���ÿ����һ�ſ���Ҫ����Ǯ�أ���

ҵ��Ա�����úü����ء���

�����ˣ����Ǿ�����ô�����أ���

ҵ��Ա�����ⲻ�������������������е������������Ҹ㲻��������ֻ�ǽ���һ�£�������ı�������Ҫ�͵�����ȥ�ĶԲ��ԣ�˵������û���Բ��ԣ�����ͨ������˵��ı�����ʲôԭ���µģ��������������ԭ������Ļ�����ԭ��֪���ɣ�Ȼ����������ԭ���ļ�¼���� �����ˣ����Ƕʱ���ܰ���أ���

ҵ��Ա���������°ɡ���

������ƺ��Ը�������ϵͳ������ͦ��Ϥ�ģ���ô�������еĸ�������ϵͳ���������������ģ������ߵĸ�������һ�������۵㣬����ֽ���δ����أ����ǵļ��߲ɷ����й����������������ĵ���ظ����ˣ�һ������һ����

���й����������������ĸ��˲������ܾ�����������߽�����������������ϵͳ����μ�¼����������Ϣ�ġ�

�й����������������ĸ��˲����ܾ�����������Dz���������ȫ����ͳһ���еĸ���������Ϣ�����⣬���������еľ�����ҵ���У�������ʵ����ȫ��������ѯ��������ͷ���Dzɵ���Ϣ��ʵ������Ҫ�������֣�һ������Ȼ�˵Ļ�����Ϣ���ڶ����ǽ��Ļ�����Ϣ���������־���ÿ���µ��ÿ�����˵�ǻ�����Ϣ����

��������ߣ���ÿһ�ʴ������ÿһ�����ÿ�����֮����ҵ����ÿ���¶�Ҫ�������й涨�ĸ�ʽ���ѽ���˵Ļ����¼�ύ������ϵͳ����������������γɸ������ñ��档�����ʾ����20xx�����������������ĶԲɼ��������л�����Ϣ�������˴浵�����������ò�����¼���ױ����ã�Ŀǰ��û�ж��ۡ�

����������ʷ���ױ����ã�������Dz�ͬ�Ĺ����в�ͬ�������������ǹ���ʵ����Ҳ�ڻ����ľ���˵���о�����£������������������ƶ���һ�����Ź���������ͷҲ������������˹涨����������������Ժ��Ǵ�ҹ��ĵ�����������һ���Ƚ���ȷ�Ĵ𰸺�˵������ ���ﻹ��ʾ����ͬ���жԸ������ü�¼�����ij߶Ȳ�ͬ�����������ʣ�����ʱ��ı仯�������ߵľ���״���ͻ������Ҳ����ֱ仯�����в�����һ�ɲ���ع�ע���������ڵIJ������ü�¼��

���������ʵ����Ҳ�����һЩ���»��ƣ����˵����ͻ������ڿ�ʼ��ÿ���¶���ʱ����Ļ�����ô����һ��ʱ���Ժ����оͻ����������״���������µ�һ�����ۣ����Դ�Ҳ�Ҫ̫���ģ�һ�ξ���˵������ʧ��Ȼ��Ӱ���������ؼ�����Ҫ������ȥά���Լ������ü�¼���� ��Сʱ�۲죺������Ҫ�����Ļ���

����������������ϵͳ����������ϣ������һ�����˽�����ŵ���ỷ��������û�뵽����������ϵͳ�ո�ո¶ͷ�ǣ���Χ���Ÿ��������ڲ����µ���թ�����������ϴ�����Ǹ���˵�������Ǽ٣�����һ������ķ��̣������˵���Ǽٵģ��Ǿͺ�������͵͵������ȥ�۵���ˣ������˵������ģ���˵�����ǵĸ�������ϵͳ����������©����

��������ʹ���ڵĸ�������ϵͳ�����������������˲�����ĵط������������úܶ��˵�һ����ʶ����������ԭ������ô��Ҫ��һ��������Ҳ���������˵�����֮����������ϵͳ�����۵㣬���Լ����˲����鷳����Ϊ�˽���һ��������ᣬ�����Ĵ��۲��ɱ��⡣�����������Ÿ�������ϵͳ�Լ���صijͷ�������ʩ�������ƣ�������žͻ���������һ������Ҫ��������Ծ�����Ϊ�淶��ֻ������������У�����Ҫ���е���ػ����ķ�����ͬ��������������С���������������ijɱ���

���˵����ȥ���̻�������ʷ���γɵ����ã����ٻ��������ʷ�Ļ��IJ������������Ҫ���������ã���Ӧ������Ծ��ýṹ����������ѡ���ִ����������þ��ã������þ�����Ҫ��ÿ��������

�ڶ�ƪ��������������

�Ͼ����������������õ���

���Ͼ��ձ�������������ë�죩���н������ƶ��г���������ü��ָ����ϵ�����ý��ͱ������������С����š�ˮ�硢ú������ҵ�н�����������������Ϣ�������������н�ʵʩ������ȫ���ƽ�������ҵ������ϵ��������������ȷ��Ŀ�ꡣ

�á�������涨�����н������ƶ��г���������ü��ָ����ϵ�����ý��ͱ����������ط��̶ȸߡ����úõ���ҵ���롰�����������Բ������š���������Υ����Ϊ������״�����õ���ҵ��ʵ���ص��ܡ������ҵ�������ߺϷ�Ȩ�棬����ʵ��ȡ�����뱾��ȸ����Ƚ���ѡ����ʸ���ҵ�ڴ���Υ�������ҵ���ɽ����й��������ؽ��в鴦����Ҫʱ���Թ����ع⡣

���⣬���л��������С����š�ˮ�硢ú������ҵ�н�����������������Ϣ������һ�����ֶ�����Ƿ���ӷ�ծ������⣬���÷����ֶδ�����

�����������Ѻ�ʱ�ܹ��ƹ㿪

�������������

�����˽���谣���ȥ�꿪ʼ���й����þ��õĻ������۾���Ҳû��ֹͣ�������ң��Ϻ��ȵ������Ƚ����˸������õ������ݿ⡣��Ϥ���й����������������ڿ��ǽ������������ƶȵĿ����ԡ���ˣ����˳ƣ����꽫�ǡ����þ����ꡱ����ô������ ��ʱ�ܹ��ƹ㿪

���سؽ�������ƾ���ѧ����

�����ɱ�����Ұ������ѯ���ĸ�����

���߳Σ��й��������б������и������ý�������Ŵ�ʦ

���������������ٻ������ţ��ɷ�����˾�����ܾ������������������ٻ���¥�ܾ���

����������ϵ֢�����

�سؽ����ֽΣ����÷��պ������ɱ����������Ϊ����������ϵ���Ƶ�ƿ���������÷��սǶȽ����ǹ�������û�в����¼�����к���ȡ�þ������롢����״����������ϡ���Ա�����Ƚϴ����к������ս���˵�ȥ�����������ù��ǿ�����������вƲ�ת�ƣ���Ϊ�������������ļ�������ȡ�ʽ�Ҳʹ���в��ҷ�չ��������ҵ�������ɱ��Ƕ���˵��Ŀǰ�ҹ��ĸ�������ҵ����Ҫ�����Լ��Ը������ý������������м�ĸ���������Դ�ֻ��ౣ�ܣ���������ɱ���Խϸߣ�����γɸ���������ϵ�ͺ��ھ��÷�չ����״��

���ɱ��г�������Ҫ��������ά�֣���������������ϵ��ʵ�ȶԹ���������Ҳ�ǻ�������ĺܺ���ʽ�����ҹ�������ϵ����˵���ڹ��߲���ȫ��Ӱ�������ʽ���ͨ��ͬʱ�����ȱ�����û���Ҳʹ�������������ƻ�����ʱ�����µ����Ź��ҵ�Ǯ���Բ������뷨���Լҡ����Ϊ���������ṹ��ʹ�����һ������Ϊ�������ĸ������أ�������������

Ҳ��Ӱ�졣�����������������Σ��ʱ���������ò������з�չ��

�߳Σ���Ŀǰ��������������˽����Ŵ�����Ա�������Ͷ��ΪĿ�ģ�������Ϊ��Ӯ����Ӯ�����������������������ѣ�������̬��ʵ�Dz������ġ���Ҫԭ����û��һ�����Ƶ�������֤��ϵ����ˣ���û��һ��ͳһ�ı����ھ���IJ��������У����ǻ���ȫ�����Ŵ�Ա�ľ�����������֤���������������ͱȽ��ۣ�����Ч�����á�

��������Ϊ�����̣����Ƿdz�ϣ����������������ϵ�ܹ��ܿ콨�����������ڹ��⿼���ʱ���ִ��������̳����е���Ʒ��ʧ�ʺܵ͡�������˵���ǵĹ˿Ͷ�ô�е��£����������߷dz������Լ������õȼ���һ��������͵������Ǯ�������Σ������߽�ɥʧ���ã����в��ٸ�������ÿ�֤���Ժ�����ѽ���÷dz��鷳��

���ͻ���ϰ�

�سؽ����Ӳ����ǶȽ�������ͨ�е���ᱣ���˺Ź����취��һ���ܺõľ��顣�Ϻ�Ŀǰ��������������һĿ�꿿£���ø�������״�����Ʋ����������ͬʱ��Ӧ����ר�ŵ����Ź�˾���������������ҵ��������ڻ����г��ṩ������������������ԭ���������ü�¼�����ṩ����Ϣ�Ŀ����ԣ���֤������רҵ�Ժ�ƽ�ԡ�

���ɱ�������ȱ�����ǵ�������ʲ���������ֶΡ����ұ��뾡���̨�йصķ��桢���߲��ܱ������þ��õķ�չ����������ʹ���ǽ���������ϵ��ǰ�ᣬҲ��һ����֤��ϵ�ͻ�����

�سؽ����Ը���������ϵ���費Ҫ��ϣ��̫�ߣ���Ҳ����ֻ�ǵ��ţ�Ҫһ��һ������������ֽ����ö���Ҫ����ȫ�壬�����ȶ�λ���в������ϵ�Ⱥ�壬Ȼ��������չ���ⲻ���ĸ������ļ��ܽ�������⡣����������У�������������ҵ����ˡ�����ҵ������ƶ���Ӧ�ķ��ɷ����Υ���Ʋ��ֶΡ�

���ɱ���ĸ↑��Ҫ��һ�������ȸ�����һ������������ҲҪ����һ�����������ܡ�����˵��������������ϵ���ջ��ƣ�����Ҫѭ����һ�����ߣ������γ�һ�����÷�Χ������һ����ȫ�ſ�������������������������������Ǹ�����

�߳Σ��������ѿ϶��Ǹ���չ���ơ��ִ���ᣬ����仯Խ��Խ�죬�����ı任ҲԽ��ԽƵ�����������������������õ������������Ŵ�Ա����֤�������Ǵ����롣��ʵ������ÿ���˵IJ�ͬ�����ݵ�����������Ӧ�Ļ��������ţ�����ÿ���˵Ļ�������������������˰�����ҽ�Ʊ�����������ϱ����������������ȡ�δ����������еĻ�������

Щ��ͬ�ĵ�λ�����������������ͷ�����ˡ����������̫�Ʒ��ˣ���

Ҫ����ǣͷ������

������ȥ�꣬��������ҵ����������Ա����ʦ��8�������ȶ�����

����ҵ�����˸��������Ŵ������꣬��������ҵ���еĸ��������Ŵ���

��ȫ������������Ϊ�˽����Ŵ����еľ���գ�������Ŀǰ��ȡ

�İ취�����н����к������̵깲�����գ���Ҫ���Ϊ�������ѵ�ָ��

�̳����ͱ����ṩռʵ���������Ѷ�1���������ѣ���ʷ����ɻ�����

�и�����ȡ��һ�����Ŵ����С��н����С������̺������߹�ͬ���ɵ�

��ϵ�����ƶ����д���ִٽ��̼����ۣ����������ѣ����ս��Ѹ���

���������������Ի�����

�������ô�������߷��ա����ż����ڹ�������ҵ�ձ�������������һ������й�ƽ���Ʋ����չɷ�����˾��20xx���Ƴ��˸����������ñ�֤���գ����¼�ơ�ƽ���״��ա��������������ķ�չ����Ӫ��������չ������������㽭��20���ʡ��ֱϽ�У����������������ô����19158.7��Ԫ��ʵ���ˡ����зŴ������ձ��ϡ��������ѡ�������ģʽ������

�˱��շ����Ŵ����õ��¾��档

һ��ƽ���״��յ���Ҫ�ص�

ƽ���״�����Ͷ����δ�ܰ����뱻������ǩ���ĸ��������Ŵ���ͬ��Լ�����л���������Ͷ������Ƿ�κ�һ��Ƿ��ﵽ���յ�Լ���������ϵģ����չ�˾��Ͷ����Ӧ������δ�����Ĵ������Ӧ����Ϣ���պ�ͬ�Ĺ涨�����⳥��һ��ղ�Ʒ�����������ص㣺

��һ��Ͷ���ż���Խϵ͡�Ͷ����ֻ�������й���������21-55�ꡢ��ƽ������2000Ԫ���ϣ���������״̬���õ��ĸ�����������������Ϊ��㣬Ͷ����ֻ���ṩ����֤��������λ֤��������֤�����ʿ���������µ���ˮ��ϸ����ȫ����֤��ȫ�������£�3��5�������ռ��ɴ����л�ȡ�����������Ϊ15��Ԫ��������Ͷ���˻�ȡ����ʱһ���Կ۳���

�����������

���������������̶Ƚ��ƽ���״��տ����ˡ��������ñ�֤���գ�����С�����ĺ�����ģʽ��һ�ǹ�ͬ����ҵ��ϵͳ��ʵ��ҵ��Խӣ����ǹ�ͬӪ������ƽ���״�����Խӵ����в�Ʒ�ǰ��¿ɴ��������Ʒ��ͬӡ����ͬһ�����������ϣ���������й�����������ǹ�ͬ��չҵ�����Ƽ��ͻ���ʵ����Դ���������ǹ�ͬ���֣����ڶ�ҵ��չ���������

�ڵ�������й�ͨ��

���������տ��������Ƚ���һ�Dz�ȡ�ŵ�����ģʽ����������Ͷ������ʱ�˽�ò�Ʒ�������Ϣ���������ڱ��չ�˾�������̣�����ǿ����ѵ����Ա�����빫˾��ͽ��ܸ����ϸ���ѵ�����տ��ơ��淶��Ӫ����ѵ�ı������ݣ������ϸ���������С��Ϲ������С�����ٿ���ط����ᣬ��߷���ʶ�𡢿�������������ע��ʵЧ��������ʵ���˷�����ÿ��ͨ����

��ҵ��������ṩ��Ч�����ʵ��������

����ȡ�õij�Ч

��һ���������еͶ˿ͻ������������ϵ�ǰ������������ߵ���ƽ���״��վ������ÿ�������������ŵ㣺һ�Ǵ������ϳ�����ɴ�3�ꣻ�������赣�������������Ŵ����̣���������Щԭ�����������д����������еͶ˿ͻ������������ڴ�����;�ϣ���ȥ��������֮�⣬���ɸ�����С��ҵ����幤�̻����ʽ���ת����ͳ�ƣ����㽭ʡ����80������С��ҵ������幤�̻�ͨ�����ջ��300����Ԫ�Ĵ����ʽ���ת������к��˵�

ǰ������������ߵ���Ҳ�����������淶�������ʻ��

������ǿ���˸������ü�¼��������������ṫ����ȷ�����ù��ƽ���״��նԸ����������Ž�Ϊ�ϸ��Ҫ��Ͷ���˵��κβ������ü�¼����Ӱ�쵽�ò�Ʒ�Ĺ�������д����ȵĸߵ͡��ݲ���ȫͳ�ƣ����㽭ʡ�������Ͷ�������1600���ͻ��У���600�����ͻ������ò�����ȱ�����ü�¼��δ�ܹ����ٿͻ�����������ȥ�����Լ������ü�¼����������ƽ���״��յĹ�������ᵽ�������õ���Ҫ�ԣ�����Ȼ�����ע�غ���ϧ�Լ���

���ü�¼���Ծ�Լ������������Ϊ���⽫�����ڴ�������������ù����������

�����������������м�ҵ��չ�����������ͻ��������Ŵ����ա�Ŀǰ�������ü�¼��Ҫ��������������ϵͳ�У���δ������ϵͳ�еĿͻ������չ�˾�Ὠ����ͨ�������������ÿ�������ϵͳ���γ����ü�¼���Ӷ��������������ÿ����м�ҵ��ķ�չ��ƽ���״��ս����еķ���ת�����չ�˾����ַ����˱��յķ��չ������ƣ������˶Խ���˵ķ�����飬��������������γɷ���˫�ѹأ����������ͻ��������Ŵ����գ�����һ���̶��ϸı������е�ϧ������ĿǰΪֹ���㽭ʡƽ���״��յ�������һֱ������5�����ڣ�����������

�ľ�Ӫ̬�ơ�

������һ�����ƵĴ�ʩ

һ���ؿ�����������20xx��4��17�գ�ƽ��������ȫ�������ŵ�14�䣬�����ŵ����������ͽ����У���Ӫ������Ҫ�����ڶ����غ����ñȽϷ���ij��У���һ����������

��ȫ�����Ե㷶Χ���ӿ�Ӫҵ����IJ��֡�

���Ƿḻ��Ʒ���ࡣƽ���״��վ����ڸ���С���������ô�����������Ƴ�ר����

����С��ҵ�����ʽ���ת�ı��ղ�Ʒ���Ի�����С��ҵ�Ĵ��������⡣

���ǽ�һ����߷���ʶ�����������жԴ����ȡ������ʩ�Է������գ����չ�˾�������������ϵͳ����ÿ�ζ���Ҫ���д�Ϊ��ѯ������ʶ����������������������е�����ϵͳ���ط������ľ������ݵȿ���һ�����������ݿ⣬����������������ɫ��������·�ı��ղ�

Ʒ����һ����߷���ʶ�����������㽭����֡��й�ƽ�����ռ��Ź�˾��

��ʮ���塱ʱ�ڣ��ҹ�Ӧ���콨������������ƶȣ��ٽ������Ŵ�������չ��Ϊ���ѽṹ�����ṩ֧�š�

Ŀǰ�ҹ���ס���롰�С�����Ϊ�������������ȵ㣬����۸������������ȸ߳����������������һ����ô������Ԫ�����ϰ���Ԫ��סլ��������������ʵ��ǰ�Ļ������ڻ�ܳ�����������������Ŵ���ϵ��ʹסլ������������Ѹ�����ţ�����һ�������һ����͵�����ģʽ�������ڴ�ʹ�����������һ����ǿ�����������Ƴ�ʵ�֣��ⲻ����Լ���ѽṹ������ҲӰ���ҵ�ṹ������

���۹��⣬���ø��ʽ����������֧�����ռ��������λ��������������ס���ͼҵ缰������������Ʒ�ձ�ʹ���������ѷ�ʽ����������֧���ߵȽ������ã���Ȼ������������ʽ���Σ��������������Ѷ�����ģ��������ȳ�ǰ����ģʽ�Ծ��õ�Σ���ԣ����ǣ��ҹ�Ŀǰ�����Ŵ��ı���ֻռ�����ܶ�ģ��������ң���������������ˮƽ��ȥ��Զ���ҹ��˾�����������Ԫ����ң��������˾�Ƿ���У���������Ԫ����������ѵĿռ仹�Ƚϴ�

��ˣ�ֻҪ���Dz�ȡ�ʶȵ������Ŵ�ģʽ���ر��Dz�ȡ�����ڸ���֧�����������û����ϵ������Ŵ�ģʽ�ͻ���ҹ����ѽṹ�����Ͳ�ҵ�ṹ����������Ҫ���ƶ����á�

��ʮ���塱ʱ�ڣ�������������Ϊ�������壬��һȺ�岻ͬ������������Ⱥ�壬���Ǹ������ѣ����ڽ�����ѣ���ǰ���ѣ����ǻ������ޣ�����������������㹺�����ȴ��֧�����������ڽ����ӳ�����ˣ���ʮ���塱ʱ��Ҫ��һ�����������������ߣ����콨������������ƶȣ�Ϊ�������ѵĽ�����չ�ṩ���ϡ�

��������Ҳ�н������ѻ��Ǯ���ѡ�����ָ������ƾ���������ڹ�����Ʒʱ��ֻ��֧��һ

�������Ŀ��������������Ը����ʣ�µ�Ǯ�պ����ꡢ���·ִγ�����

5��22�գ������ɹŹ��ʻ�չ���ľ��еĺ��ͺ��ش�����չ���ϣ�������Ůʿ������һ���Լ���ϲ������Ʒ�����ڽ����˸�����Ʒ�����������Ůʿͨ��ʹ�ø���ס������˳���ؽ�������Ʒ������������������ʱ������������������ϰ��ռ����Ӳ��ᵽ�Ĵʻ㣬����Ѿ���������Խ��Խ������Ůʿ���������������ߣ���Ϊ��ͨ�ϰ��������м�Ϊ�ձ��һ�����ѷ�ʽ�����ڸ������۷�ʽ�����ڵ��͵��������ѡ���һ�������ڹ��������ߵ���������Ʒ����ס���������ȡ������������ѷ�ʽ����ʹ��������֧����������������ʵ��

���ѣ������������õķ�չ���������Ӧ�÷�ΧԽ��Խ�㷺��

���ɹ��������������Ѵ�������ǿ��

���ڸ��˶��ԣ�����������Ҫ��ͨ���������Ѵ���ʵ�ֵġ��������Ѵ��������еȽ��ڻ����������߸��˷��ŵ����ڹ�����������Ʒ����֧���������õĻ��Ҵ����������������ҵ���и������Ѵ�������ǿ�����������Ѵ���ռ���д����ܶ�ı�����������������

Ϊ������Ҫ��ҵ���Ч����Դ֮һ��

��ͳ�ƣ���20xx��ף�ȫ���������Ѵ�������445.9��Ԫ��ͬ������73.6%�����ٱ�����ͬ������34.79���ٷֵ㡣���У�����ס����������344.62��Ԫ��ͬ������66.75%��ռȫ���������Ѵ����72.74%������ס������������������������Żݼ����⽻����˰��һϵ��ס���Ż����ߣ���Ϊ20xx����������ס�����������������Ҫԭ����Ȼ˵�������������Ѵ�������ǿ��������Ҳ�и��ָ����������Գ�Ϊ��Լ�����������ѿ��ٷ�չ��

�谭��

������Լ�������ѷ�չ���ϰ�

���ȣ�Ӧ�����ͳ���ѹ���������������л�������5000�������ʷ�����������������У��γ����Լ��������Ļ������������ʱ�������������ľ�����ʹ�����Ļ����ִ����ѹ�������˶���������Ҫ�����ڣ�һ��������ѡ��������꣬�����꣬��첹�������ꡱ�������ϰ��ռ�ʹ���ˣ�ҲҪ�ѡ������ӵ������ӹ��������Dz���Ǯ���ѡ���ν����ծһ���ᡱ��Ҫ������Ϊ�����������ܡ�����î��������ծ���ա����Ƿ������������ѡ��ܰ�����������ӻ��˷ѻ��Ⱥš�Ȼ�����ڵ�ǰ�ľ��÷�չ״���£�������һ�������˵ľ��������������������������ͳ�����ѹ���Ҳ�������ĵط�����ת�䡣���Ƕ�����һ�㣬���������Ǯ�����ܽ�����Ҹ�������Թ��ҡ��Ը��˶�������ģ����ܴٽ����Ҿ��õķ�չ������ʹ�Լ��������ˮƽ��Ŀǰ�������������ѹ����������ǽ��ܣ�Ϊ�������ѵķ�չ��������������� ��Σ����ڻ���Ӧ�ḻ�������������ѷ�������ڷ��������ȣ��������ڻ����������ѵIJ�Ʒ���Ƚϵ�һ����Ҫ�����ڸ��˷����������ϣ�ũ������������Ѳ�Ʒ��������ҽ�ơ����εȸ��������������Ѳ�Ʒ�dz��١����⣬�������ѵ�һЩӲ����ʩ������ȫ����atm���ֲ������������ÿ��ն�ʹ�������ȵȡ��ں��ͺ�����ijƷ�Ʒ�װר���꣬������

��pos����ˢ�˰������ÿ���æ����ͷ���ɻ���ȴһ�㷴ӦҲû�У�����Աһ������˵�ű�Ǹ��������������ò����ֽ����ˣ��������Լ�ѡ�õ��·�������Ա�����ߣ�������ʱ�з����������̳���pos��Ҳ������ˢ���˿���������֡��ݼ����˽⣬Ŀǰ���������ҵ��������������Ƴ��µĸ����������Ѳ�Ʒ����������ѡ��Ӳ����ʩҲ�ڲ��ϸ��ƣ�

�������ѻ������ڵõ��Ż������ơ�

��ȫ����ϵͳΪ�������ѱ��ݻ���

���ž������ŵ��飬��ָ���Ż���ͨ�������ֶΣ��㷺�ռ�������������Ϣ������֤�����������á�������Щ��������������״���ı��棬���ܰ������ڻ��������Ƿ����Щ������˿�չҵ�������������Ƿ�չ���������Ŵ���һ����Ҫ���ڡ����������Ŭ��������ͳһ����ҵ����������Ϣ�������ݿ��Ѿ��������ɣ����������ú���ᷢչ�п�ʼ��

�ӻ������á�

��ҵ����������Ϣ�������ݿ�Ĺ��������ǰ�����ҵ���к�ʵ�ͻ����ݣ��ž��Ŵ���թ����֤�Ŵ����ĺϷ��ԡ���ȫ�ԣ������ȫ�淴ӳ��ҵ���˵�����״����ͨ������Ŵ������׳̶ȡ�����С�����ʸߵ͵����صIJ�ͬ�����������ߣ��ͽ�ʧ���ߣ��ٴ���������ҵ��������ϵͳ�鲼ȫ�����ص����缰�����ҵ�����Ŵ������شû��Ӱ�죬���˾����������˰���̵Ȳ��ŵ�ִ�����ȣ������ͨ����ҵ��������ϵͳ��Լ���Ժ�Ӱ�����������������ҵ�������ط��ɡ����ع������غ�ͬ��������õ���ʶ��

���������ˮƽ��

���˽⣬Ŀǰ������ҵ����������Ϣ�������ݿ����Ϣ��Դ��Ҫ����ҵ���еȽ��ڻ�������¼����Ϣ������ҵ���˵Ļ�����Ϣ���ڽ��ڻ����Ľ��������Ŵ���Ϣ���Լ���ҵ��Ҫ����ָ�꣬����¼����ҵ���˻���������Ϣ����ҵ������Ϣ����ҵ����������Ϣ��ס����������Ϣ����ҵ��Ƿ������Ϣ�ȡ�20xx��������ȫ�������������мӴ����������

��������Ϣ����Э�����������ȣ��������ݲɼ���Χ������ϵͳ���ܡ�

����ϵͳ�Ľ�����ȫΪ�����������ѵķ�չ�ṩ����Ч�ı��ϡ�����20xx��ף�ȫ����ҵ������Ϣ�������ݿΪ11.8����ҵ���������õ������¾���ѯ������1.8��Ρ�����������Ϣϵͳ��Ϊ����990�������Ȼ�˽��������õ�����ȫ���¾���ѯ��15.3���

ժ Ҫ:Խ��Խ��Ĵ�ѧ�������ÿ���һ���˵�����ģʽ���ֳ�����֮�ġ����ÿ������Ѿ���Ϊ��ѧ����һ�ֽ��ձ����������,��������˽���������Ϊһ��ʱ�С���������ѷ�ʽ,��δ������Ϊһ��������Ϊ,����������Ϊһ�ֻӻ���ʽ��У�����̡���ְ����ծ����ֵ�ô�

����˼,��ѧ���ĸ�����������ü�ޡ�

�ؼ���:��ѧ��;���ÿ�;����;����

������ȫ���Ը��˳���ϵͳ�Ĵ���,���������Ƽ���ѧ�����ƾ���ѧ�����������ѧ�ȸ�У�Ĵ�ѧ��Ϊ�������,�������ʾ�350��,�ջ�327��,������Ч�ʾ�312�ݡ������������Ա����ʾ�ͳ�ƽ��Ϊ��Ҫ����,����ҹ���У��ѧ�����ÿ��ĵ�������,�Ե������ݽ���ͳ�ƺ�����,��ϸ��������������ѧ�����ÿ�ʹ�á����Ѻ������д��ڵ�����,�����

һϵ����֮��Ч�Ľ��顣

ÿ�»�������Ϊ500Ԫ�������µ�ռ11%,501��700Ԫռ�ܵ���������45.5%,701��1000

Ԫ�ı���Ϊ18.4%,1000Ԫ����ռ�ܵ���������25.1%�����������ͼ1��ʾ:

ÿ�»�����1000Ԫ����������ռ67.8%,ÿ�»�����700Ԫ���µ�ѧ����,Ů��ռ59.4%����Ϊ�Լ���������ʶ��ռ39.8%,��60.2%�Ĵ�ѧ����Ϊ�Լ�û��������ʶ���˴ε�������48.8%�Ĵ�ѧ���ǡ��¹��塱,������������Ϊ75.9%,Ů��ռ24.1%��37.3%�Ĵ�ѧ�������Ѳ��ڼƻ�����,33.1%���˲�����Ƿ������Ѿ�����,�����ڼƻ�֮����ֻռ29.6%���ж��ڼ���ϰ�ߵ���ռ24.7%,���а˳����ϵ��Dz������רҵ�����ѧ��,75.3%�Ĵ�ѧ����Ϊû�м��˵ı�Ҫ��������ע�ƾ���̬���Ķ�������־�����ȵ���ռ20.1%,��֮����73.2%�������

��רҵ�йص�ѧ��,�����79.9%����ô��ע���������ڿ���

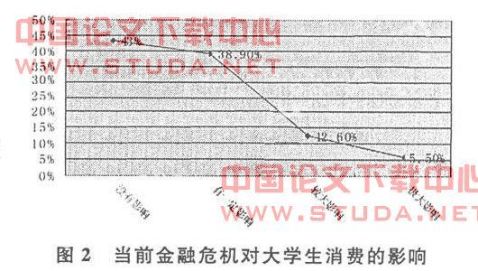

��ǰ����Σ���Ƿ�����Ѳ���Ӱ��Ļش���,��43%������Ϊû��Ӱ��,38.9%ѡ����һ����Ӱ��,�ϴ�Ӱ��(����ǰ���Ϊ����)��ռ12.6%,��Ϊ����Ӱ��(�����ֿ�֧)5.5%����

�������ͼ2��

��60%�Ĵ�ѧ����������ÿ��ʹ��������,ֻ��40%�˽����ǵIJ��졣

��ʹ�����ÿ���ԭ��:��48%������Ϊ��ʹ�����ÿ��Ͳ����в������ü�¼,���ö��ڻ����鷳��ռ16.4%,���Լ����ǻ�����ռ8.1%,��Ϊ���ʽ̫�ٶ���ʹ�����ÿ��Ĵ�ѧ��ռ

3.7%,��Ϊ���ÿ��İ�ȫϵ�����ߡ��ױ�ð��ʹ����ռ14.2%,9.6%����ѡ���������������

��ͼ3:

�ڶ��ڼ�����������ÿ���ѧ������Ϊ 40%,�н�һ��Ĵ˴α������ѧ�������ڳ�����

������,�����ÿ����ֳ�ʮ����Ȥ�ġ�

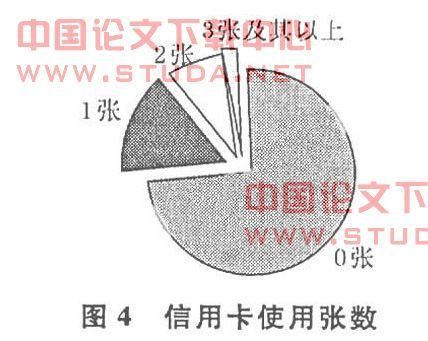

�Ѿ�ʹ�����ÿ���ѧ������Ϊ27.23%,����ӵ��һ�����ÿ���ѧ��ռ16.1 %,��������

����ѧ������ռ�ܵ���8.93 %,���ż������ϵ�ռ 2.2%�����������ͼ4:

�������ÿ���ѧ����,��53%�����Ѿ���ͨʹ��,��ռ47%��ѧ���ڰ������ÿ�����

��ʹ�á�

�������ÿ���ͨʹ�õ�ԭ��:64%��������Ϊ����ʱ�Ͳ�̫��Ը(�����ÿ�У��������Ƽ���Ű��������ÿ�),ֻ���ղؿ�Ƭ�Ĵ�ѧ������Ϊ7.7%,4%����Ϊ���ǿ�ͨ,����

ԭ��ռ24.3%��

���ε���������õİ������ÿ���ԭ�������¼���:�����������á�ϲ�������Ѻ��������ʽ��ʹ�����ÿ������ںܶ����ѳ������ۡ����Խ����ʱ�ʽ���ת���⡢���ÿ������������Ϊ���ղؿ�Ƭ�����ֻ�ȡ��Ʒ������,��ռ�����ֱ�Ϊ8.7%��8.3%��21.4%��23.5%��

23.6%��4.7%��9.8%��

ʹ�����ÿ��ķ�Χ:���й����С��֧���Ľ���ռ69.57 %,���ڸ���������Ʒ��ռ 10.1%,ȡ��ռ1.42 %,����Ϊ18.9%��ÿ��ʹ�����ÿ���Ƶ����5�������߰˳�����,��˵��

��ѧ����δ���ʹ�ú����еĿ�Ƭ,ʹ�÷�ΧҲ��Ϊ��խ��

ʹ�����ÿ���ı仯:���ѽ����ÿ�ǰ����ı���Ϊ37.8%,������Բ����ռ20.59%,

��Ϊ�����˸������ƾ������Ϊ29.6%��

���ÿ��ҳ϶ȵ���:����Ƴ������Ƶ����ÿ�,��25%���˻��������ÿ�����,67.5% �Ĵ�ѧ��������Ҳ������,�����µ����ÿ���ռ����Ϊ7.5%���������ѧ�����ÿ����е��ҳ϶Ȼ��Ǻܸߵ�,�������Ӧ���ؿ��DZ��е����ÿ�����ط���,�Ա���õ��������ҳϵ��ÿ�

�ˡ�����ѧ����һ��������������������ͼ5��

ÿ�����ѽ��ռ��֧��10%��ѧ��Ϊ70.1%,�൱������Ĵ�ѧ��û�г���������ÿ��� ���õĻ��ʽ�й�̨����ռ30%,�������л���ռ33.5%,������������ռ14.3%,�ڻ�����ͨ��ͬһ���д���Զ�ת��ռ4.7%,������ʽռ17.5%,���ж�Ϊ��ĸ�����ѧ����

�

ÿ�λ����ĵ�������������ռ37.8%,��ͻ����ռ40.6%,������ͻ�����

Ӧ�����֮��ı���Ϊ19.4%,������ѧ������Ϊ2.2%��

����ʱ��:��ÿ�����Ѻ����������ѧ��ռ29.7%,���뻹���ջ���15�켰�����ϵı���Ϊ10.6%,���뻹���ջ���5��15��ı���Ϊ13.3%,������ջ����ѧ��ռ����������

46.4%��

�����

[1]�@������.��������Ӱ�����й�������ѧ�����ÿ����ѷ���[J].�Ĵ���ѧѧ��,2007,(1).

[2]�@��ܿܿ.�������ÿ�������ѧ��������ģʽ[J].�й������ѧѧ��,2007,(9).

[3]�@�ֹ�ʵ,�ֽ���.���ÿ�[M].����:�廪��ѧ������,2006.

- ��β�ѯ�������ü�¼�����ű��棿

- ר�ҽ��㿴�������ñ���

- �������ñ���(ͼ��)

-

����������

һ���ñ����еIJ�ѯʱ��ͱ���ʱ����ʲô�������ñ�������ʾ�IJ�ѯʱ����ָϵͳ�յ���ѯ�������ѯ�����ʱ�䱨��ʱ����ָ���ɸ������ñ��桭

- ��β�ѯ�������ñ���

- �������и������Ų�ѯϵͳ�������ñ�����

- ���ɲ��������ÿ�����ȫ����

-

���ÿ��������˵��

�������˵��������������֤420xx63220������������һ���ַ���������������60��30��ȶϢ�����з������ű��������⡭

-

�������ñ��������ڼ�¼��������

�кܶ��ϰ������ѯ���ű�iOSAndroid���ѻ����Լ��ĸ������ñ����е����ڼ�¼��ô�����������ű�iOSAndroidBella��

- ��δ������ÿ����ڣ�

- �������ű�����������Լ����������