公司财务报表分析

一.股票8买点

1.1 现金流

1.1.1现金流量分析具有以下作用:

1、对获取现金的能力作出评价;

2、对偿债能力作出评价;

3、对收益的质量作出评价;

4、对投资活动和筹资活动作出评价。

1.1.2 现金流重要性

现金流量按其来源性质不同分为三类:经营活动产生的现金流量、投资活动产生的现金流量和筹资活动产生的现金流量。

在现代企业的发展过程中,决定企业兴衰存亡的是现金流,最能反映企业本质的是现金流,在众多价值评价指标中基于现金流的评价是最具权威性的。现金流量比传统的利润指标更能说明企业的盈利质量。首先,针对利用增加投资收益等非营业活动操纵利润的缺陷,现金流量只计算营业利润而将非经常性收益剔除在外。其次,会计利润是按照权责发生制确定的,可以通过虚假销售、提前确认销售、扩大赊销范围或者关联交易调节利润,而现金流量是根据收付实现制确定的,上述调节利润的方法无法取得现金因而不能增加现金流量。可见,现金流量指标可以弥补利润指标在反映公司真实盈利能力上的缺陷。美国安然(Enron)公司破产以及新加坡上市的亚洲金光纸业(APP)沦为垃圾公司的一个重要原因就是现金流量恶化,只有那些能迅速转化为现金的收益才是货真价实的利润。对高收益低现金流的公司,特别要注意的是有些公司的收益可能是通过一次性的方式取得的,而且只是通过会计科目的调整实现的,并没有收到现金,这样的公司很可能存在未来业绩急剧下滑的风险。

金融财务公式大全:

1-----------------------------------------------利润部分:------------------------------------------------------

毛利率 = 销售收入 – 销售成本

主营业务利润(产品销售利润) = 主营业务收入 – 主营业务成本 – 主营业务税金及附加

其他业务利润 = 其他业务收入 – 其他业务支出

营业利润 = 主营业务利润 + 其他业务利润 – 营业费用 – 管理费用 – 财务费用

利润总额 = 营业利润 + 投资收益 + 补贴收入 + 营业外收入 – 营业外支出

(利润总额是指税前利润,也就是企业在所得税前一定时期内经营活动的总成果)

净利润 = 利润总额 – 所得税

成本费用利润率 = 利润总额 / 成本费用 (主营业务成本,主营业务税金及附加,三项期间费用) *100%

净利润增长率 = (本年净利润增长额 / 上年净利润)* 100%

2-----------------------------------------------净资产收益率:------------------------------------------------------

净资产收益率又称股东权益报酬率 / 净值报酬率 / 权益报酬率 / 权益利润率 / 净资产利润率 是净利润与平均股东权益((期初股东权益+期末股东权益)/2)的百分比

一般来说,负债增加会导致净资产收益率的上升。

该指标有两种计算方法:一种是全面摊薄净资产收益率;另一种是加权平均净资产收益率

全面摊薄净资产收益率=报告期净利润÷期末净资产

强调年末状况,是一个静态指标,说明期末单位净资产对经营净利润的分享,多用来确定股票的价格。

加权平均净资产收益率=报告期净利润÷平均净资产

强调经营期间净资产赚取利润的结果,是一个动态的指标,反应的是企业业的净资产创造利润的能力。

全面摊薄净资产收益率公式很简单,其实就是报告期的那个时点的,利润表的净利润/资产负债表的所有者权益。

加权平均净资产收益率(roe)=p/e0+np÷2+ei×mi÷m0-ej×mj÷m0

这是中国证监会发布的《公开发行证券公司信息披露编报规则》第9号的通知的规定。

具体讲来:p为报告期利润;e0为期初净资产;np为报告期净利润;ei为报告期发行新股或债转股等新增净资产;mi为新增净资产下一月份起至报告期期末的月份数;m0为报告期月份数;ej为报告期回购或现金分红等减少净资产;mj为减少净资产下一月份起至报告期期末的月份数。

名词注释:

1.营业费用: 核算企业销售商品过程中发生的费用,包括运输费、装卸费、包装费、保险费、展览费和广告费,以及为销售本企业商品而专设的销售机构(含销售网点、售后服务网点等)的职工工资、类似工资性质的费用、业务费等经营费用。

2.管理费用:是指企业行政管理部门为管理组织经营活动而发生的各项费用,包括公司经费、工会经费、职工教育经费、劳动 保险费、待业保险费、董事会费、咨询费、审计费、诉讼费、排污费、绿化费、税金、 土地使用费、土地损失补偿费、技术转让费、技术开发费、无形资产摊销、开办费 摊销、业务招待费,坏账损失,存货盘亏、毁损和报废(减盘盈)损失,以及其他管理费用。

3.财务费用:是指企业为筹集生产经营所需资金等而发生的费用,包括利息支出(减利息收入)、汇兑损失(减汇兑收益)以及相关的手续费等。具体内容包括:

(1)利息支出,指企业短期借款利息、长期借款利息、应付票据利息、票据贴现利息、应付债券利息、长期应付引进国外设备款利息等利息支出(除资本化的利息外)减去银行存款等的利息收入后的净额。

(2)汇兑损失,指企业因向银行结售或购入外汇而产生的银行买入、卖出价与记账所采用的汇率之间的差额,以及月度(季度、年度)终了,各种外币账户的外币期末余额按照期末规定汇率折合的记账人民币金额与原账面人民币金额之间的差额等。

(3)相关的手续费,指发行债券等所需支付的手续费(需资本化的手续费除外),开出汇票、电汇、购买银行票据等银行手续费、调剂外汇手续费等,但不包括发行股票所支付的手续费等。

(4)其他财务费用,如现金折扣、融资租入固定资产发生的非资本化融资租赁费用等。

4 成本费用利润率:一定期间的利润总额与成本费用的比率,每付出一元成本费用可获得多少利润

5.三项期间费用: 营业费用,管理费用,财务费用

6. 应付利润:企业在接受投资 联营或者合作期间,按协议或者合同规定应支付给投资者或者合作伙伴的利润,该项利润在尚未实际支付以前,构成企业的一项流动负债。在会计核算中设置“应付利润”科目进行核算。应付利润包括应付国家、其他单位以及个人的投资利润,该项流动负债应与期末,根据税后利润的一定比例计算并及时予以确认。

7. 未分配利润:按照规定程序分配利润后的所剩余的利润。资产负债表中未分配利润是一个累计数,表明企业到目前为止历年未分配的利润之和,来源于利润分配表的最后一栏数字。未分配利润与盈余公积金、公益金一道,可称为留存收益。

第二篇:某公司财务报表分析模板

某公司财务报表分析

主要经营范围。

以什么角度对公司进行报表分析。采用比较分析法,比率分析法,和趋势分析法对该公司资产负债表等三大报表及偿债能力、资本营运能力、资本获利能力进行分析和论述。

以下先从资产负债表中的总资产,总负债、总股东权益及相关指标进行分析:

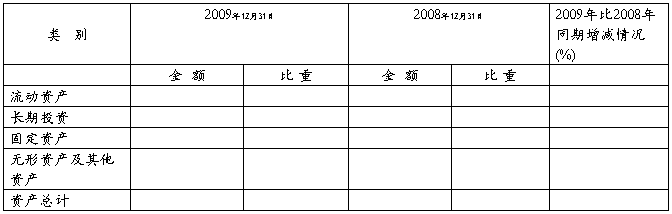

一、 资产负债表分析

(一) 总资产分析

1. 各指标资产概况

比重;各分指标占资产合计比

增加减少原因

2. 资产变化情况分析

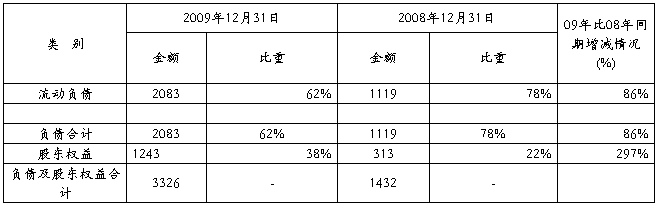

(二)负债与股东权益

1. 负债与股东权益概况

表3

比重;各分指标负债及权益合计比

增加减少原因

2. 负债与股东权益变化情况分析

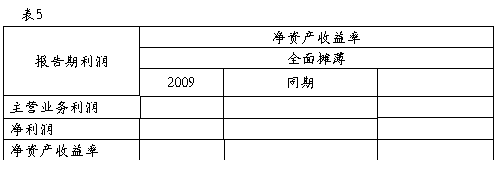

二、利润表分析

(一)利润表概况

也可以用以往利润表进行分析

二)净资产收益率

净资产收益率=净利润/所有者权益平均总额

三、现金流量表分析

(一)现金流入量

二)现金流量结构分析

用现金流量表填数,进行分析

(三)公司获取现金能力预测和分析

1、报告期内现金流量表同比变化情况

四、公司近两年财务指标报表

(一)、短期偿债能力比率分析

流动比率=流动资产/流动负债

速动比率=速动资产/流动负债

(二)营运能力比率

1.存货周转率 20##年20##年底进行分析;

2.应收账款周转率

(三)获利能力比率

根据该公司的财务报告,整理得到的主要盈利能力比率见表8

表8。

销售净利率=销售利润/销售收入总额

资产利润率=利润总额/资产平均占用额

净资产收益率=净利润/所有者权益平均总额

进行分析

五、总结

给出诊断,开出药方。

-

上市公司财务报表分析模板

上市公司财务报表分析模板一公司背景及简介1成立时间创立者性质主营业务所属行业注册地2所有权结构公司结构主管单位3公司重大事件如重组…

-

上市公司财务报表分析案例

财务报表分析案例华能国际600011与国电电力600795财务报表分析比较报告一研究对象及选取理由一研究对象本报告选取了能源电力行…

-

上市公司财务报表论文范文

西南财经大学天府学院20xx届本科毕业论文设计论文题目内蒙古伊利实业集团股份有限公司财务报表分析学生姓名所在学院专业学号指导教师2…

-

中视传媒上市公司20xx年财务报表分析报告

中视传媒上市公司2010年度财务报表分析报告财务管理一班(***)一、行业分析2010年在全球经济从危机中复苏的大背景下,世界各地…

-

上市公司财务报表分析的开题报告

毕业论文开题报告题目学院专业班级学生姓名指导教师人文管理类内蒙古伊利实业集团股份有限公司财学号20xx年3月5日淮海工学院毕业论文…

-

财务报表心得

心得体会通过一学期对财务报表分析课的学习,在刘老师的带领下我学到很多知识,对于会计专业的我,这是必不可少的课程。面对下学期我们将要…

-

财务报表分析小结

总结:1.财务报告与财务报表的差异:目标不同、内容不同、质量特征不同、程序约束不同。(1)财务报表作为会计日常合算的继续和总结,用…

-

财务报表分析心得体会

这个学期开设了财务报表分析这门课程,一开始对这门课程很不重视,因为是大课,所以抱着玩乐的心态在上课,几乎没有好好听讲。但是越到后来…

-

财务报表分析心得

本学期我们专业学习了《财务报告解读与分析》这门课程,在这门课程中我也得到了不少体会与感悟:第一,我对财务报告解读与分析的看法。财…

-

财务报表分析心得体会

财务报表分析心得刚刚开学的时候,CPA会计老师就告诉我们,财务报表分析课是我们这学期最重要的课程。在以后,我们作为一名会计人员,在…

-

财务报表分析报告(案例分析)

财务报表分析一、资产负债表分析(一)资产规模和资产结构分析单位:万元1、资产规模分析:从上表可以看出,公司本年的非流动资产的比重2…