���ϰ�ҩ�ɷ�����˾��ƱͶ�ʷ�������

���ϰ�ҩ�ɷ�����˾

������ƱͶ�ʷ�������

��������20##���걨Ϊ

����Ʊ��Ϣ��ֹ20##-4-19

ѧ Ժ������ѧԺ

�� ����10������01��

ѧ �ţ�41005010409

�� ���� �� �� ��

Ŀ ¼

��Ŀ�����ϰ�ҩ�ɷ�����˾��ƱͶ�ʷ�������

һ ��˾��������� �� �� �� �� ���� ���������������� �� �� �� �� �� 3

�� �� �� ���� �� �� �� �� �� �� �� �� �������������� �� �� �� 3

�� �������۾��õķ�չ�����Լ�δ����չ���Ʒ����������������� 4

1���������ơ��������������������������������������������������� 4

2�����⾭�÷�չ���ơ������������������������������������������� 5

�����ϰ�ҩ�ɷ�����˾������ҵ���������������������������� 5

1�����ϰ�ҩ������ҵ�г����������������������������������������� 5

2�����ϰ�ҩ�г���չǰ������������������������������������������ 6

�塢���ϰ�ҩ�ɷ�����˾������������������������������������ 6

1����Ӫҵ����������������������������������������������������� 6

2����˾�������������������������������������������������������� 6

�������ϰ�ҩ��˾����ָ����������������������������������������� 7

�ߡ����ϰ�ҩ�ɷ�����˾��Ͷ�ʼ�ֵ������20##��-2010�꣩���� 10

�ˣ����ϰ�ҩ�ɷ�����˾��Ʊ��K��ͼ�������������������������� 10

�š����ϰ�ҩ�ɷ�����˾�Ĺ�ƱͶ�ʲ��������������������������� 12

���ϰ�ҩ�ɷ�����˾

��ƱͶ�ʷ�������

һ,���ϰ�ҩ���Źɷ�����˾������ܣ�

���ϰ�ҩ���Źɷ�����˾�����¼�����ϰ�ҩ������������ʷ��չ��������ǰ��Ϊ������1971�� 6�µ����ϰ�ҩ���� 1993��5��3�վ�����ʡ�������Ƹĸ�ίԱ��-����(1993)48������,���ϰ�ҩ�������ִ���ҵ�ƶȸĸ�,�������ϰ�ҩʵҵ�ɷ�����˾,������ʡ��������������ע��Ǽǡ����й�֤���֤�����(1993)55������,��˾��1993�� 11���״�����ṫ�ڷ��й�Ʊ2,000���(��20���ڲ�ְ����),������400��� ,���м۸�3.38Ԫ/��,���к��ܹɱ�8,000��ɡ����й�֤ȯ�ල����ίԱ����,1993��12��15�չ�˾��ṫ�ڹ�(A��)������֤ȯ���������н���,�ڲ�ְ������1994��7��11�����н��ס�1996��10�¾���ʱ�ɶ�����������,��˾����Ϊ���ϰ�ҩ���Źɷ�����˾��(��Ʊ��ơ����ϰ�ҩ��,��Ʊ����000538,����֤ȯ������)

�ù�˾�����������г�ҩ������ҵ�����й��г�ҩ��ʮǿ֮һ,1997�걻ȷ��Ϊ����ʡ�����ص���������ʮ�Ҵ���ҵ����֮һ��1997�꾭�⾭ó���������ҵ��Ӫ������Ȩ��

����30����ķ�չ����˾�Ѵ�һ���ʲ�����300��Ԫ��������ҵ�ɳ�Ϊһ�����ʲ�22�ڶ࣬������������32��Ԫ����Ӫ�漰��ѧԭ��ҩ����ѧҩ�Ƽ����г�ҩ����ҩ�ġ�������Ʒ������ʳƷ����ױƷ�����ϵ����ơ����������ۣ��ǡ��裬�������ϣ�װ�β��ϵ����������ۡ������������Ƽ������ü�����ѯ����ҽ����е�����ࡢҽ�÷����ࡢһ����ʹ��ҽ��������Ʒ�����ջ���Ʒ�����������ʡʵ����ǿ��Ʒ�����ŵĴ���ҽҩ��ҵ���š���˾��Ʒ�����ϰ�ҩϵ�к�����ϵ��Ϊ������ʮ�ּ�����ʮ�����Ʒ����Ҫ�������ڡ��۰ġ������ǵȵ��������ѽ����ձ���ŷ���ȹ��ҡ��������г���

�����ϰ�ҩ���̱���20##��2�±����ҹ������������ܾ��̱����Ϊ�й������̱ꡣ

���ϰ�ҩ����ҩ����Ʒ���������������´�Ʒ����ҩ��ҵ��ҩƷ������Ʒ����ȫ�������кܺõ��������ͷ�չDZ����

�����ؼ���:

���ϰ�ҩ��չ���������,��ҵ�����������������Ʊ����

�����������۾��õĵ�ǰ��չ���Ƽ�δ����չ���Ʒ���

��һ���ҹ��������Ʒ�����20##����

1,20##�����й����������Ķ�����Ȼ�ڼ�ǿ�������Ժ�����20##���й����������������ǡ�ǰ�ߺ�͡�����һ���ȵ�11.9%�½����ļ��ȵ�9.8%����������ƿ������������Ķ�������˥�����ơ�����һ���ȣ����������ʼ����½���9.7%�����������ƺ������½�������ҵ������ȥ���ļ�����13.3%������һ������14.4%����������ǿ�����Ծ��������Ķ����������ָ��ġ�

����������������۵��ص��ص����ڷ�ͨ�ͣ�����ͨ�͵���ش�ʩҲ����������������Ŀǰ���������Ȼ����������������������Ӵ�ͨ�͵����ȣ������������Ѿ������ı����¾�Ӧ�������ˡ���Σ��й�Ŀǰ��ͨ�Ͳ��ǻ��ҹ��������Ľ�� ���й�Ŀǰ��ͨ�ͣ�����������ͨ�͡�ʳƷ�ƶ��Ľṹ��ͨ�ͣ��Լ��ɹ����ƶ��ijɱ��ƽ���ͨ�����γɵģ�������ͨ�͵Ĺ�ͬ�ص㣬�������ȵ�����ҵ�����ɱ����ǣ�Ȼ������ҵΪ��ס����ˮƽ������۷�ʽ���г��ͷųɱ�����ѹ��������������ͨ�ͣ��ֶ����Թ��Ϊ�ɱ��ƽ���ͨ�͡����ڳɱ���������ҵ��Ͷ���ʽ��������ʽ���������ӣ�����Ҳ����������������������ǻ������������ǽ��������ԭ��

2��20##���ҹ����������Ȼ�Ͼ�,���Ƚ��Ļ������ߡ���Ч�ļ۸��������������ʳ���յ����ؽ�ȷ�����ص�ͨ�����Ͳ��ᷢ����20##�����������Ҫ����������ũ��Ʒ�۸�����,������ߺͽ���ԭ�͡�����ʯ�ȼ۸�������ɵ�,���ڳɱ��ƶ���ͨ�����ͺ�������ͨ�����͡�

20##���ҹ�������ó�������Žϴ������,һ����,�ҹ���Ҫó�����Ҿ��ø��ջ���,�������ծ��Σ������δ��,�ҹ�ó��������ڽϴ�IJ�ȷ����;��һ����,20##��ȫ��������ɵĻ�������Ϊ20##��ȫ��Χͨ����������ѹ�������˷��ʡ�

���������⾭�����Ʒ�����

���ȣ���������һ��Σ���ĵ�������ծΣ������������Ϣ˵�������������Ӵ��ж��ʲ��Ĵ�����20##��20##�궳����������Ȼ��20##����Ժ�������ý������Ҳû�п������й�������δ����Ӵ��ж��ʲ��ı���������Щ�ж��ʲ��϶�������ƾ����ʧ�ġ�ͬʱ���ڴ�ծΣ����������������һֱ�ڵ����ǻ���ʧҵ�ʾӸ߲��£�ʹ֧���Ӵ���������Ʒ���õĻ����ṹ������Щ������������ѧ��������Ѵ���ȣ��и����������������

��Σ����Ƕ�������������Σ����������ŷ��ʼ�����������ĸ�֮���������Ȩծ��Σ����ŷԪ�����Ƕ���Ҳ���ܶ�ҡ����ô��һ�����춯�ҵķ����ܾ��Ƕ�ŷ�ˣ�������뵽��ŷ�ĸ�������Ȼ���ŷ������뾭�ò����ش�Ӱ�졣

���δ��ʮ����������ϵ���½Ρ��й���Ҫ�������г�������ö�˵������Ҫ�����й���Ҫ��Ԫ���ĿǰΨһ��������ң���Ϊ�й���������������Դ���������ƣ�����Խ��չ����������Դ�������̶Ⱦ�Խ�ߣ���Խ��Ҫһ���ȶ���������ҡ�

�ġ����ϰ�ҩ�ɷ�����˾������ҵ����

1�������ϰ�ҩ������ҵ�г�������

һ�� ��ҵ��ҵ�ṹ������ҵѡ�����⣺

���ӳ���ӯ�������;�������ӯ����������������ʶ����ҵ�����е���������Ҫѡ�����������ġ���DZ������IJ�ҵ.������ҵ���Ƕ��ṩͬ�ȵij���ӯ�����ᡣ�����ϰ�ҩ������ҽҩ��ҵ��һ����ѧ���Ƚ��������ֶθ߶��ںϵĸ߿Ƽ���ҵȺ�壬�漰����������ȶ��;��÷�չ��1978����20##�꣬����30��ĸ��ϴ����й�ҽҩ��ҵ�����˷��츲�ء���������ı仯��30�������й�ҽҩ��ҵ�����ٶ�һֱ���ڹ���������ֵ��GDP������1978�굽20##�꣬ҽҩ��ҵ��ֵ�������16.8%����Ϊ�����з�չ������ҵ֮һ��ͬʱ�����ҽҩ�������Ƹĸ������Ҫ���ҹ�ҽҩ��ҵ���Խṹ����Ϊ���ߣ���ǿ�������£��ٽ���Ʒ�֡��¼����з����ƶ��沢���飬��������ҵ���ţ��ӿ켼�����죬��ǿ��ҵ���ʺ��ʾ�������ͨ������ĵ�����ʹ��ҵ�ṹ���ں�������չ��ʽ����ת�䣬�ۺ�ʵ��������ߣ���ʵ��ҽҩ��ҵ�ɴ�ǿ��ת�䡣

���Ż���ҩ���ƶ��ڸ��㷶Χʵ�У�����ҽ���г������ֽϿ���������ģʵ����ǿ��ҽҩ�����̺���ͨ�̽����棬������ҵ�ļ��ж�Ҳ����һ�������������ҹ��������仯��ᣬ��ҽҩ��ҵ���ԣ��⽫ֱ�Ӵ̼��ҹ�ҽҩ���ѵķ������������仯���ĵ�������Ϊҽҩ�г���չ�����ƽ�ʮ����ش������

����������λ���⣺

����ѡ��IJ�ҵ��ȷ���Լ����Ƶľ�����λ��һ���˵����ȷ��ѡ�����������IJ�ҵ�Լ����Լ��ľ������ƶ�λ������Խ�Ҫ����һ������ҵ�ṹ״���;����������з�������ˣ���ҵ�ṹǿ�ҵ�Ӱ���ž����滮��ȷ���Լ��ɹ���ҵѡ��ľ���ս�ԡ�

�ݹ�����ҽҩ��ҵ��ҽҩ��ҵ�ṹ�������ʲ�����Ӿ窩���Ϳ����ҵ�����ϼ沢��Ϊ�����Գ�����ҽҩ��ҵ����Ϊ��������ҵ������ҩ������һ��ҵ�ġ�����������

ҩƷ�г��ṹ�������ش�仯��ͻ����������������

һ�����\��ҩ���Ʒ���ͻ��

������Ȼҩ��������

������ҩ�����ѳ�Ϊ�ִ�����ҽҩ��ҵ��չ�Ļ���ս�ԡ�

Ϊ�˼ӿ���ҩ���ƵIJ���������Ȼ������Դ�з�����ҩ�����������ȵ�����������ҩ���Ƶ���Ҫ����������Ϊҽҩ��ҵ:��ӭ��δ��5-10��Ļƽ�չʱ�ڣ�ǰ���dz��ֹۡ�

����֤ȯ�г�����״�������⣺

��Ϊ�ʱ��г��ĺ��ģ�֤ȯ�г����ҹ��Ľ����ͷ�չʼ�ڸĸ↑�ų��ڡ� 1981�굽1987���ծ������й�ģ��Ϊ59.5��Ԫ������90���������ծ������������ﵽǧ��Ԫ�� ��1997���Ѵﵽ2 412��Ԫ���ڹ�Ʊ�г��ϣ��������������й�˾�Ѵ�900��ң����й�Ʊ�м���ֵ��2����Ԫ�� �ҹ��ʱ��г��ڶ̶�ʮ���꣬�ﵽ��������Ҽ�ʮ�������ϰ����ʵ�ֵĹ�ģ��ȡ���˲��ٳɹ����飻��Ҳ����һЩ���⣬������Լ��֤ȯ�г��������ܵķ��ӣ��谭��֤ȯ�г��Ľ�����չ��

2�����ϰ�ҩ�ķ�չǰ������

��һ������������ͷ����

ҽҩ��ҵһֱ����Ϊ������˥��ij�����ҵ������Ȼ��GDP����ռ�ݶ�����¹����������÷�չ������ȶ������Ұ�ȫ����ʮ����Ҫ��ս�Ե�λ��������������ˮƽ�IJ�����ߺ��ҹ��˿����仯�����Ƶ�����Ӿ磬�ҹ�ҽ���������������Խ��Խ���й�ר�ҹ��ƣ���20##���ҹ����ܳ�Ϊ������������ȫ��ڶ���ҽҩ�г���

��������ҵ����

��˾���������Dz��ܲ��㣬Ŀǰ��˾ֻ�ܽ��в�Ʒ�ṹ��������֤�������Ʒ��������˾ͨ����ҩ������з���������Ϥ�˹��ڿ���Ʒ�г�������Ʒ�ĸ�ë���Թ�˾�����������dz���˾���в�ƷЬˬ��������С��ģʹ���У���˾������ԡ¶���ڽ����ٴ����顣��˾��ҽҩ��ҵ�����ȶ���չ����ijЩ���͵IJ�Ʒ�۸������൱�ľ���������ҩ��ҩ��������������������

��������ҽ�Ĵ������ݻ���

��ҽ�ġ��ǹ�ϵ�����������Ĵ��£��Ǹĸ���ص�֮һ����ҽ�Ľ��ӿ�ҽҩ�ṹ�Ե������ƶ�ҽ�IJ��������顢���ϣ�ҽҩ��ҵ�ķ�չ�����ֹ�ģ������Լ����רҵ����ͬʱ��ҽ���������ƶ�������ͷ��ҵ��չ��Ѹ�ٷ�չ���á���ҽ�Ļ����ı�ҩƷ�ն��г��������ն˻�ýϴ�չ�������ƶ���ҩ�г�����ʽ������

�塢���ϰ�ҩ�ɷ�����˾����������

��һ����Ӫҵ�����

20##�깫˾Ӫҵ����Ϊ136.87��Ԫ,ͬ����20.99%;��Ӫҵ������136.39��Ԫ,ͬ������21.26%;ʵ�־�����15.83��Ԫ,ͬ������30.69%,����ÿ������2.28Ԫ,�����г�Ԥ�ڡ���˾��ÿ10���ɷ��ֽ����4.5Ԫ(��˰)��20##����ļ��ȹ�˾���������Ʋ���,��������30%���ϵĽϸ�����,��˾���������ٸ����������ٵ���Ҫԭ����ë���ʸߵĹ�ҵ������������ë���ʵ͵�ҽҩ��ҵ����,�Լ��������½���

��������˾����������

���ϰ�ҩ���ź��ľ���������Χ�����ϰ�ҩƷ��һ�ִ���ҵ�ƶȣ����������ʱ������ֶι���������ƽ̨֮�ϣ�ͨ���ص��R&D�����������£��ۺϹ�������Ӫ��������ͳ�ʵ���γ����µ�ʱ�������µĺ��ľ�����������г����õļ��Ҿ��������ֺ��ľ����������ڹ�˾���н���������ת��Ϊ����ʤ�Ƶ������� ͬʱ�����ϰ�ҩ���˲ŵ��������������治�ϸ��²�������һ����Ч�ļ������ƣ������������ڲ���ҵ������ĩλ��̭���л���ϣ����������������������Ŀǰ�����Ͻ��Ƚ�����н��Ϊ�����ĸ�λ���ܹ����Ƽ�����360�ȿ��˷������������˹��������ȵ�����ʩ��Ϊ�˲ŵĴ�ҵ���������õ�ƽ̨����˾��������ҩ�ġ�ҩƷ��Ƥ�������ͺ�����ҵ��5�����š�����ERP����ϵͳ�����ü����ϵͳ�������ɱ���Ч����о�ϸ�����㣬ʵ���˹�����Ա�Ŀ������������ƶȣ�����ϯ��ѧ�ҡ��ơ���������ҵ����������н�㹤�ʡ��Ƶ�һϵ�еĹ������¡�

20##�깫˾�������ִ᳹�С��°�ҩ����ս�ԡ�20##��11��,��˾�չ��˼��ų��е�����ʡҩ������100%��Ȩ��ʡҩ�����Ⱥ����ֺͲ����з���30���ԭ����ҩ,ӵ������֪ʶ��Ȩ��������Ʒ��:ʹ�潺�ҡ���ʹ����������ʹ�������ʹ����������������������Ƭ��ʹ��Ƭ,�չ�ʡҩ���������ڴٽ���˾ҩ���з���ϵ�ķ�չ����,�ḻ��˾��Ʒ��Ⱥ,��ǿ��˾���ۺ�ʵ����

20##��3��1��,��˾�����ת�õı���ʲ�Ϊ��˾����ȫ���ӹ�˾��ҩ��ҵ100%�Ĺ�Ȩ,������ɺ�˾�����ٳ��а�ҩ��ҵ�Ĺ�Ȩ,�Ӷ������ڽ�һ��ִ�С��°�ҩ����ս��,�����ڹ�˾����רע��ҵ��

�������ϰ�ҩ��˾����ָ�����

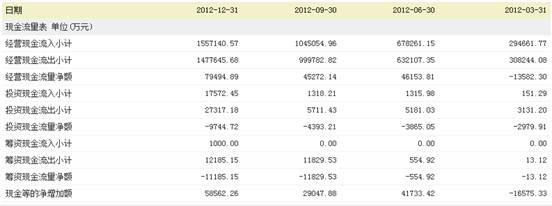

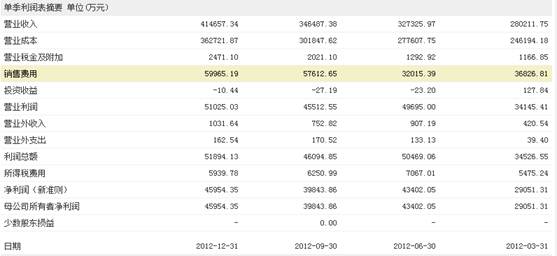

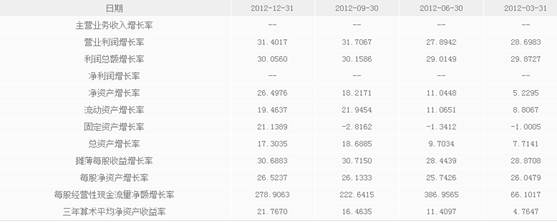

һ�����ϰ�ҩ��˾���IJ���ָ�������20##���ļ��ȣ�

��ͼ��ʾ�����ϰ�ҩ20##���ʲ����ɶ�Ȩ��ȶ������ӣ�ÿ�ɾ��ʲ��;��ʲ����������ӣ�Ӫ������������״̬��������ָ����Կ������ϰ�ҩ��˾δ�������Ƚ���ȷ�����������á�

������ز���ָ�����

���������

���ֽ���������

�����������ժҪ��

�������������ʡ�

���������

20##�깫˾Ӫҵ����Ϊ136.87��Ԫ,ͬ����20.99%;��Ӫҵ������136.39��Ԫ,ͬ������21.26%;ʵ�־�����15.83��Ԫ,ͬ������30.69%,����ÿ������2.28Ԫ,�����г�Ԥ�ڡ���˾��ÿ10���ɷ��ֽ����4.5Ԫ(��˰)��20##����ļ��ȹ�˾���������Ʋ���,��������30%���ϵĽϸ�����,��˾���������ٸ����������ٵ���Ҫԭ����ë���ʸߵĹ�ҵ������������ë���ʵ͵�ҽҩ��ҵ����,�Լ��������½���

20##��,��˾�������ڼ������Ϊ16.23%,����������½�1.14���ٷֵ�,�������۷������½�1.11���ٷֵ���13.62%,�����������½�0.21���ٷֵ���2.60%,�������������0.18���ٷֵ���0.01%���������½���ӳ����˾���½εľ�ϸ��ת�;�ϸ����ս��ȡ�ó�Ч��

�������������ϰ�ҩ�����൱���������ֵDZ�����������ڵ��£�Ͷ���������൱����������Ͷ�ʡ�

�ߡ����ϰ�ҩ�ɷ�����˾��Ͷ�ʼ�ֵ������20##��-20##�꣩

���ϰ�ҩ��ë����һֱ�ȶ���29�����ң���05��Ĵ���998�㣬ë���ʺ�08���1664��ë���ʻ�����29�����������������ʱ�������о���998��1664���ʽ�ָ���ǿ���״̬�������Ǹ����ᣬֻҪë���ʲ��½�����û��������Ʊ�����ɣ�

20##�����ϰ�ҩ������1.1��Ԫͬ��������21.42%

�ɼ��ǵ�����-10.31%ͬ�ڴ����ǵ�����10.27%

20##�����ϰ�ҩ������1.7��Ԫͬ��������51%

�ɼ��ǵ�����36.45%ͬ�ڴ����ǵ�����-15.4%

20##�����ϰ�ҩ������2.3��Ԫͬ��������34%

�ɼ��ǵ�����61.73%ͬ�ڴ����ǵ�����-8.33%

20##�����ϰ�ҩ������2.7��Ԫͬ��������19.94%

�ɼ��ǵ�����121.11% ͬ�ڴ����ǵ�����130.43%

20##�����ϰ�ҩ������3.3��Ԫͬ��������23.74%

�ɼ��ǵ�����39.75% ͬ�ڴ����ǵ�����96.66%

20##�����ϰ�ҩ������4.6��Ԫͬ��������40.95%

�ɼ��ǵ�����-0.47% ͬ�ڴ����ǵ�����-65.39%

20##�����ϰ�ҩ������6.03��Ԫͬ��������29.71%

�ɼ��ǵ�����77.05% ͬ�ڴ����ǵ�����79.98%

20##�����ϰ�ҩ������9.26��Ԫͬ��������53.41%

�ɼ��ǵ�����30.4% ͬ�ڴ����ǵ�����-14.31%

20##�ꡪ��20##��ͳ��

�ɼ��Ƿ���1308.09% �������Ƿ���741.81%��֤�Ƿ���106.83%

�ˣ����ϰ�ҩ�ɷ�����˾��Ʊ��K��ͼ����

������̬���۷���(20##-4-19)

ͼ1����K��20##-4-19��

����ͼ1��ʾ��Ŀǰ�ɼ۴�����һ�ֵ��������ơ�4��19�տ��̼�Ϊ85.26ÿ�֣������ڵײ������Σ�����Ӧ�������ռ䡣

��������ܵ���ҩ�ɱ�������Ӱ�죬ҽҩ��ҵ�ձ����ۣ�ʹ���ϰ�ҩ������һ���۸���������δ�����ƿ��ܻ�ܿ�ͻ��ѹ���ߣ��ɼۻ����»ص�һ������ͨ������Ϊҽҩ��ҵ��ϵ�������ɼ�Ҳ���ܴ�Ӱ�챣����һ���Ƚ����������ơ�

�г������Ʒ�����

ͼ2����K 20##-4-19��

����ͼ2,��K�߿�֪�����ݰ����ز�������Ŀǰ���������������Σ��ӵ����������������ս����Գ�ߡ�ǰ��ʱ���µ��������������ڴ����������Ʋ��ҴӴ��������������ڸ��գ�ţ�м����������ùɽ��ڵ������ɱ�Ϊ60.42Ԫ���ɼ���¶����̬�ƣ�ǿ���������ԡ����ǵ�ǰ�ɼ���Զ���ڳɱ���Ӧ���������ɷ���

�������Ʒ���

ͼ3 ����K 20##-4-19��

ͼ3 ����K 20##-4-19��

����ͼ3, ��K��ͼ��֪,��һ���������������տ������ǡ��������۲���߷����ܷ�������ùɽ��ڵ������ɱ�Ϊ60.42Ԫ���ɼ���¶����̬�ƣ�ǿ���������ԡ����ܶ�շ�ˮ��78.45Ԫ���ɼ�������֮�ϣ����ֲִ߳��ǣ��˹ɳ��߿�����ţ�У�

�����ۣ�

�Ӳ����Ϸ������ϰ�ҩ20##���ʲ�����ծ���ɶ�Ȩ��ȶ������ӣ��ʲ������ʺ;��ʲ����������ӣ�Ӫ������������״̬�����ҵİ�ҩϵ�п����Ʒ�ֽ���,�����������ԡ����Ҹùɼ�ȴ��Ȼ������������ʱ�ʺ����롣

�Ӽ�����������ҩ��ɱ������������������г�ѹ���������һ�������ϵ������Ƚ��ʺ������ߡ������ڳ�����Ӧ�ȹ�����һ���Σ��ȴ�ҽҩ��ҵ�����ٴ������롣

�š����ϰ�ҩ�ɷ�����˾�Ĺ�ƱͶ�ʲ���

1����˾ҵ���Ƚ�������20##���Ժ�

20##����Ӫҵ������ͬ������25%��������ͬ������29.7%��eps1.13Ԫ��

2������������ʵ�ֽϿ�����:

��˾ҵ���������������Բ���Ʒ���۵���������ҵ��ģ������ͬ�����γ�,����ȥ��1 ���ȹ�ҵ��������ϵ�,ͬʱ09 ��װ�ҩ���ҡ���ҩɢ������ҩ�������Ȳ�Ʒ���в�ͬ�������,�������Ԥ�ƽ���1 ���ȹ�ҵ�������ٳ���50%,��ҵҵ��ά���ȶ�����,��30%���ҡ�

���۸������Թ�˾ë����Ӱ�첢δ����:һ���ȹ�˾�ۺ�ë����Ϊ27.5%,ͬ��������4.2 ���ٷֵ�,����Ŀǰ��˾����ʹ�õ��ǿ������ҩ��,�����Ǽ۲�δ�Թ�˾���ֱ��Ӱ��,���˾����������ɽ��ǩ��������ɽ���߲�ҵ��Э��,�����մ��ѱ���˾�ᵽս�Ը߶�,ͬʱ��˾��ҩ��Ʒ���Ȩ���ƿ��ֿɽ�����������ת��,���������Ϊδ��ҩ�ļ۸����ؽ��ᱻ��˾����Ч�ٶ���ϡ�͡�

�ڼ������С������:һ���ȹ�˾�ڼ������Ϊ17.6%,ͬ������3.5 ���ٷֵ�,����Ӫҵ�����ʵ������Ϊ����,ͬ������3.9 ���ٷֵ�,��Ҫ�������г�ά�����ú�������õ����ӡ�

��Ӫ��ֽ��������ϴ�:һ���Ⱦ�Ӫ��������ֽ���������Ϊ-8826��Ԫ,ͬ�Ƚ���-197%,��Ҫ��Ӧ��Ʊ�ݽ��ڳ�����1.3 ��Ԫ��

ӯ��Ԥ��:����Ԥ��20##�깫˾���Ʋ�Ʒ��������Ʒ��������Ȼ�ᱣ�ֿ�������,����ҩ���ƶȵ��ƽ�����Ԥ�ڡ�����Ԥ��20##-2012 ��,��˾ʵ��ÿ������1.48 Ԫ��1.92 Ԫ��2.42 Ԫ,ͬ������31%��30%��26%,���������Ͷ��������

������ժ�ԡ����ϰ�ҩ��������˾�ڲ����桷

2����˾δ����Ҫ���㣨Ͷ��ǰ��������

1����Ҫ˼·��

�������������������ʽ���Ų��١�����������Ƽ�����ͬ���ķ�չ˼·-��ͻ���г��ľ��ޡ�ͻ�Ʋ��ܵ�ƿ����ͻ�ƹ�����ä����ͻ�Ʋ�ҵ�ı߽磬���ֹ�˾��Ӫҵ��ƽ�ȽϿ��������

2�������㣺

������ҩƷ����������Լ�����ҩ��Ŀ¼�Ļ������Ū��ջ�ϵ�н��������ֺܿ����������ҽҩ��ҵ��˵�����ҵ�ҽ��������һ���̶��ϴٽ���ҵ�ķ�չ���й��˿ھ����ž��õĽ��������Ƕ����������Ĺ�ע�Ⱥͱ�������������������

3��20##��Ͷ�ʲ��ԣ�

��ֱ�ã�ͻ����Χ��ҽҩ�������������ϸ����ҵ���ٺ�ֵ�ֻ���ҽҩ��ҵ�����������������ռȫ����ҩҵ���ز�����������20##��1-7���������������ٱ��룬������ҵ���ֽϴ�ֻ�����ҩ��ҽ����е��ҽԺ��ҵ�Ա��ֽϸ����١�20##��ҽҩָ�����ֽϴ������ϸ����ҵָ�����ַֻ�����ҩ����Ʒ����������ת�ơ�ҽԺ��������ϸ��ָ�������Ӯ��ҵ����ָ������ҵҵ����Ͷ�����ԡ���ֵ�ֻ������������ԡ�Ŀǰ�����Գ���ҽҩ��ҽҩ��ҵ�����ֵ������ҽҩ����������ҵ��֣��ն˸����������������ҩƷ���۽�����һ�����ڣ�ҽ��֧���������٣�ͬʱ�����������ܵ����Ƶ��������ؽ�������ҵ��֣����˿����仯�������������Լ������ױ仯�����������ؽ������ƶ�ҽҩ�ն˸�������������������й��ʻ����з�������������������ҵ��ͻ����Χ�����ϰ�ҩ����ҩ����Ʒ���������������£���Ʒ����ҩ��ҵ��ҩƷ������Ʒ����ȫ�����죬�кܺõ��������ͷ�չDZ����

���ϣ����ϰ�ҩ��Ʊ�Ϲ���̬���ã����ڳ��к��������ʽ�����������Ͷ��Ч����̫���ԡ�

-

���ϰ�ҩ��Ʊ��������

�人���﹤��ѧԺ����ϵ���ϰ�ҩ��Ʊ��������Ժϵ����ϵ�༶09�����������º�ѧ��0912410105ָ����ʦ��Ӣ������20xx110��

-

���ϰ�ҩ����Ͷ�ʷ�������

���2�����Ͷ�ʷ�������20xx20xx65���ϰ�ҩ����Ͷ�ʷ�������1�������ϰ�ҩ���Źɷ�����˾���¼�����ϰ�ҩ��ǰ��Ϊ������1��

-

���ϰ�ҩ��ƱͶ�ʷ�������

���ϰ�ҩ��ƱͶ�ʷ������汨����XXѧ��XXѧԺXXѧԺרҵ�Զ�����ϵ�绰XX�����߲��Ĵ������϶����ϰ�ҩ���Źɷ�����˾��ϸ������

-

���ϰ�ҩ��ƱͶ�ʷ�������

���ϰ�ҩ��ƱͶ�ʷ������汨����AAѧ��20xx211014ѧԺ��ѧԺרҵ������������������������һ�ҹ���������֤ȯ�г���չ������

-

20xx�°������ϰ�ҩ��ƱͶ�ʷ�������

20xx�°������ϰ�ҩ��ƱͶ�ʷ�������һ��˾����������ϰ�ҩ���Źɷ�����˾���¼�ƹ�˾��˾ǰ��Ϊ������19xx��6�µ����ϰס�

-

���ϰ�ҩ��ƱͶ�ʷ�������

���ϰ�ҩ��ƱͶ�ʷ������汨����XXѧ��XXѧԺXXѧԺרҵ�Զ�����ϵ�绰XX�����߲��Ĵ������϶����ϰ�ҩ���Źɷ�����˾��ϸ������

-

XX��ƱͶ�ʷ�������

���ϰ�ҩ��ƱͶ�ʷ������汨����XXѧ��XXѧԺXXѧԺרҵ�Զ�����ϵ�绰XX�����߲��Ĵ������϶����ϰ�ҩ���Źɷ�����˾��ϸ������

-

���ϰ�ҩ��ƱͶ�ʷ�������[1]1

���ϰ�ҩ��ƱͶ�ʷ�������ҽҩ��ҵ��һ����ѧ���Ƚ��������ֶθ߶��ںϵĸ߿Ƽ���ҵȺ���漰��������ȶ��;��÷�չ19xx����20x��

-

���ϰ�ҩ��ƱͶ�ʷ�������

���ϰ�ҩ��ƱͶ�ʷ������汨����XXѧ��XXѧԺXXѧԺרҵ�Զ�����ϵ�绰XX�����߲��Ĵ������϶����ϰ�ҩ���Źɷ�����˾��ϸ������

-

�������ϰ�ҩ�ɷ�����˾��ƱͶ�ʷ�������

�������ϰ�ҩ�ɷ�����˾��ƱͶ�ʵķ���������20xx�귢չΪ��ѧԺ���ѧԺ�༶�����1001ѧ����20xx1081Ŀ¼��Ŀ���ϰ�ҩ��

-

���й�˾���������Ŀ��ⱨ��

��ҵ���Ŀ��ⱨ����ĿѧԺרҵ�༶ѧ������ָ����ʦ���Ĺ��������ɹ�����ʵҵ���Źɷ�����˾��ѧ��20xx��3��5�ջ�����ѧԺ��ҵ���ġ�