辽宁省会计师事务所审计报告防伪标识使用情况备案表20xx年

附件4:

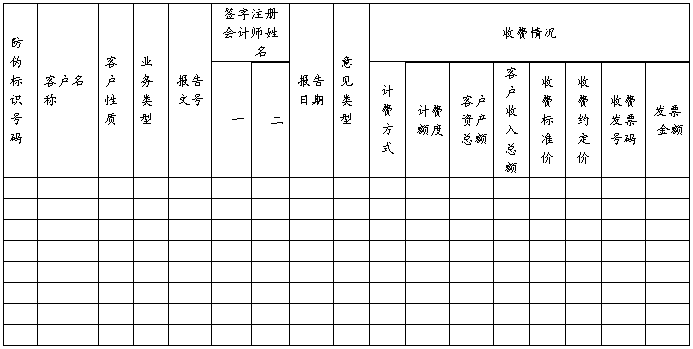

辽宁省会计师事务所审计报告防伪标识使用情况备案表

事务所名称(盖章): 金额单位:万元(人民币)

注:1.客户性质按证券、非证券类填列;2.业务类型按年报审计、一季报审计、半年报审计、前三季度审计、特殊目的审计、改制审计、重组审计、清算审计、清产核资、高新审计(指高新技术企业认定审计)、离任审计、内控整合审计、内控审计、基建审计、专项审计、报表审阅、外汇整合审核、外汇审核、绩效评价、预测审核、基建审核、司法鉴证、其他鉴证填列;3.计费方式按计件、计时、混合填列,混合是指计件收费与计时收费相结合。4.收费标准价是指按收费标准计算的收费额,收费约定价是指业务约定书中的约定收费金额。

主任会计师(签字): 防伪标识经办人(签字): 填报时间:201 年 月 日

附件5

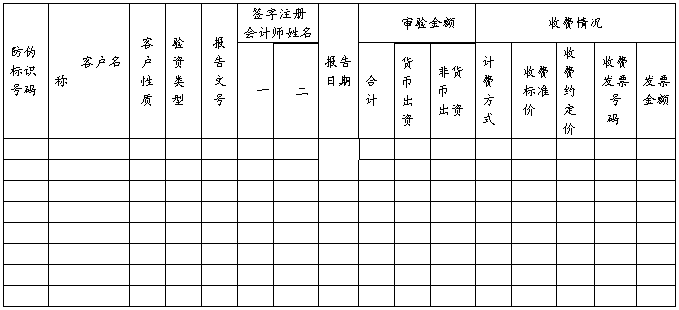

辽宁省会计师事务所验资报告防伪标识使用情况备案表

事务所名称(盖章) : 金额单位:万元(人民币)

注:1.客户性质按证券、非证券类填列;2.验资类型按设立或变更填列;3.计费方式按计件、计时、混合、审计填列,混合是指计件收费与计时收费相结合,审计是指变更验资执行财务报表审计,按审计计件标准收费;4.收费标准价是指按收费标准计算的收费额,收费约定价是指业务约定书中的约定收费金额。

主任会计师(签字): 防伪标识经办人(签字): 填报时间:201 年 月 日

第二篇:会计师事务所清产核资专项审计报告

会计师事务所清产核资专项审计报告(参考格式)

一、清产核资工作范围

二、清产核资的依据

(一)法规依据

(二)行为依据

三、清产核资过程及实施情况

(一)工作基准日

(二)工作起止日期

(三)具体实施情况

四、 清产核资专项审计情况

(一)企业的会计责任和中介机构的审计责任

(二)企业申报处理的资产损失

(三)经会计师事务所审核确认的按原会计制度清查出的资产损失

(四)经会计师事务所审核确认的按《企业会计制度》预计的资产损失

(五)清产核资处理意见

五、清产核资处理意见

(一) 申报待核销损失的处理预案

经会计师事务所审核确认的按原会计制度清查出的资产损失金额为: ______________________元,其中:申报核减所有者权益的______________ 元,自列损益的 元。

核减所有者权益的具体处理方法如下:

1 、拟核减未分配利润 __________元;

2 、拟核减资本公积 ____________元;

3 、拟核减盈余公积 ____________元;

4 、拟核减实收资本 _____________元。

经会计师事务所审核确认的按《企业会计制度》预计的资产损失金额为: ___________________元,拟建议转入企业 200____年度期初未分配利润,并作为各项资产减值准备的期初数,其中:

(1)应收账款预计损失 ______________元;

(2)短期投资预计损失 ______________元;

(3)存货预计损失__________________ 元;

(4)长期股权投资预计损失 __________元;

(5)固定资产预计损失 ______________元;

(6)在建工程预计损失______________ 元;

(7)无形资产预计损失 ______________元;

(8)委托贷款预计损失______________ 元。

( 二 ) 申报处理资产损失原因分析

1、按原会计制度清查出的各项资产损失的情况简要分析

2、盘盈资产类型及形成原因的简要分析

3、按《企业会计制度》预计的资产损失的计提范围、方法、比例及依据

(三) 处理损失及挂账,对企业的经营和财务状况将产生的影响

(四) 清产核资专项财务审计工作中发现的有可能对企业损失及挂账的认定产生重大影响的事项

六、 清产核资专项财务审计工作中发现的企业重大资产和财务问题以及向企业提出的有关改进建议

七 、重大事项专项说明

八、本报告的使用范围

-

关于对鉴证业务报告实行粘贴防伪标识管理的通知

关于对鉴证业务报告实行粘贴防伪标识管理的通知桂会协〔20xx〕4号各会计师事务所、分所:为维护我区注册会计师行业的合法权益,预防和…

-

关于印发《辽宁省会计师事务所审计 验资报告统一使用防伪标识管理办法》的通知

关于印发辽宁省会计师事务所审计验资报告统一使用防伪标识管理办法的通知辽财注20xx998号省直各部门各市县市区财政局工商局国资委局…

-

如何设计全息激光防伪标识项目可行性研究报告(技术工艺+设备选型+财务概算+厂区规划)投资方案

360市场研究网如何设计全息激光防伪标识项目可行性研究报告技术工艺设备选型财务概算厂区规划标准方案编制机构博思远略咨询公司360投…

-

20xx-20xx年中国印刷防伪标识产品市场需求预测与发展研究报告

120xx20xx年中国印刷防伪标识产品市场需求预测与发展研究报告企业网址yjbgqthybzys20xx0306307492ht…

-

如何设计全息防伪商标标识项目可行性研究报告(技术工艺+设备选型+财务概算+厂区规划)投资方案

360市场研究网如何设计全息防伪商标标识项目可行性研究报告技术工艺设备选型财务概算厂区规划标准方案编制机构博思远略咨询公司360投…

-

新农合审计整改情况工作报告1

***新农合审计整改情况工作报告自新农合基金审计工作结束后,***政府高度重视审计反映出来的有关问题,专门召开审计整改工作会议,指…