上交所上市公司20xx年年度报告工作备忘录第4号-关于做好上市公司年报内幕信息知情人档案登记及报送工作

上市公司20##年年度报告工作备忘录第四号

——关于做好上市公司年报内幕信息知情人

档案登记及报送工作的通知

各上市公司:

为加强年报编制期间内幕信息的监督管理,上市公司应按照下表所列年报内幕信息知情人档案格式做好20##年年度报告内幕信息知情人的登记工作。

年报披露前存在对外报送信息的,公司应将所报送的外部单位相关人员作为内幕信息知情人进行登记,并于其年报披露后十个工作日内将对外报送的内幕信息知情人相关情况报本所备案。

20##年度利润分配预案存在高比例送股及资本公积转增股本(每10股合计送转5股及以上)的公司,如本所认为需要,公司也应于其年报披露后十个工作日内将内幕信息知情人相关情况报本所备案。

年报内幕信息知情人的报送通过本所网站 “上市公司专区”进行,具体填报路径为"在线填报-内幕信息知情人登记表-定期报告"。在完成全部定期报告内幕信息知情人信息的提交后,上市公司通过点击“填完了”按钮并接受“提交”来表示所有内幕信息知情人信息已提交完毕。

上市公司应在完成在线填报的同时向本所提交书面承诺函:保证所填报内幕信息知情人信息内容的真实、准确、完整,并向全部内幕信息知情人通报了有关法律法规对内幕信息知情人的相关规定。

上海证券交易所公司管理部

二○##年一月十七日

附件:上市公司年报内幕信息知情人档案格式

上市公司年报内幕信息知情人档案格式

证券简称: 证券代码:

报送日期:

第二篇:上交所上市公司20xx年年度报告工作备忘录第3号-上市公司非经营性资金占用及其他关联资金往来的专项说明

上市公司20xx年年度报告工作备忘录第三号

——上市公司非经营性资金占用及其他

关联资金往来的专项说明

各上市公司:

《公开发行证券的公司信息披露内容与格式准则第2号<年度报告的内容与格式>》(20xx年修订)(以下简称“年报准则”)由中国证监会颁布执行,具体条文的权威解释权归属中国证监会。为便于上市公司理解和执行年报准则,我部特编制本备忘录,相关解释仅供参考。

根据本所《关于做好上市公司20xx年年度报告工作的通知》,注册会计师需要根据《关于规范上市公司与关联方资金往来及上市公司对外担保若干问题的通知》(证监发[2003]56号)的规定,对上市公司存在控股股东及其他关联方占用资金的情况出具专项说明。为统一披露口径,我部制作了“上市公司201X年度非经营性资金占用及其他关联资金往来情况汇总表”(见附件一,以下简称汇总表)。注册会计师出具的专项说明中应当包含按本备忘录附件一格式编制的汇总表。

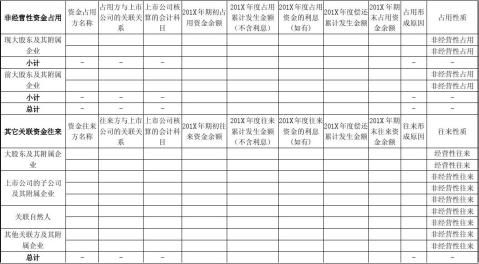

一、非经营性资金占用

非经营性资金占用是指:上市公司为大股东及其附属企业垫付的工资、福利、保险、广告等费用和其他支出;代大股东及其附属企业偿还债务而支付的资金;有偿或无偿、直接或间接拆借给大股东及其附属企业的资金;为大股东及其附属企业承担担保责任而形成的债权;其他在没有商品和劳务对价情况下提供给大股东及其附属企业使用的资金。

大股东及其附属企业是指控股股东或实际控制人及其附属企业、前控股股东或实际控制人及其附属企业。附属企业是指控股股东、实际控制人控制的企业,但不含上市公司以及上市公司控制的企业。公司对非经营性资金占用计提的减值准备或核销的金额,不应当从期末占用余额中扣除。

存在大股东及其附属企业非经营性占用上市公司资金的上市公司,应当在本次年度报告全文的“重要事项”部分的“关联债权债务往来”中,增加披露非经 1

营性资金占用的发生时间、占用金额、发生原因、偿还金额、期末余额、预计偿还方式、清偿时间、责任人和董事会拟定的解决措施。

二、其它关联资金往来

其他关联资金往来,指上市公司与“大股东及其附属企业”之间的经营性资金往来,以及上市公司与“上市公司的子公司及其附属企业”、“关联自然人”和“其它关联方及其附属企业”之间的非经营性资金往来。

汇总表中只需要填写上市公司向大股东及其附属企业和其它关联方提供资金的情形,其向上市公司提供资金的,不需要在汇总表中反映。上市公司应当从资金往来款项是否被长期拖欠的角度出发认真分析资金往来是否属于非经营性资金往来,非经营性资金往来的认定标准参照前款关于非经营性资金占用的认定标准。

三、上市公司应当将汇总表中的相关数据填写在当年年报XBRL业务模板中。

四、本所此前发布的相关信息披露备忘录中有关大股东及其附属企业资金占用口径表述不一致的,以本备忘录为准。

各上市公司在使用过程中对本备忘录如果有任何意见和建议或对年报编制的其它问题,请及时告诉我们,以便今后修订。

上海证券交易所公司管理部

二○一二年一月十七日

2

附件一 上市公司201X年度非经营性资金占用及其他关联资金往来情况汇总表

3

填表说明:

1、上市公司201X年期初存在非经营性资金占用和资金往来的(201X年期初相关会计科目存在借方余额),以及201X年度新出现非经营性资金占用和资金往来情形的(201X年度相关会计科目存在借方发生额),应当填写“汇总表”。

2、“现大股东及其附属企业”包括以下几种情形:

(1)实际控制人;

(2)控股股东;

(3)控股股东、实际控制人的附属企业。

3、“前大股东及其附属企业”包括以下几种情形:

(1)公司前实际控制人;

(2)公司前控股股东;

(3)公司前控股股东、前实际控制人的附属企业。

4、“大股东及其附属企业”包括“现大股东及其附属企业”和“前大股东及其附属企业”。

5、“上市公司的子公司及其附属企业”包括以下几种情形:

(1)子公司及其控制的法人;

(2)上市公司的其他附属企业。

6、“关联自然人”包括《股票上市规则》第10.1.5条、第10.1.6以及《上海证券交易所上市公司关联交易实施指引》第二章认定的关联自然人。若关联自然人同时是上市公司控股股东或实际控制人的,相关资金占用情况应当在“大股东及其附属企业”占用资金中反映。

7、“其他关联方及其附属企业”包括《股票上市规则》第10.1.3条、第10.1.6以及《上海证券交易所上市公司关联交易实施指引》第二章认定的关联法人,包括但不限于:

(1)根据与上市公司或者其关联人签署的协议或者作出的安排,在协议或者安排生效后,或在未来十二个月内,将具有《股票上市规则》第10.1.3条规定的情形之一的;

(2)过去十二个月内,曾经具有《股票上市规则》第10.1.3条规定的情形之一的(不含公司原控股股东、原实际控制人及其附属企业);

4

(3)持有上市公司5%以上股份的法人或其他组织(不含控股股东);

(4)联营企业或合营企业及其控制的法人;

(5)根据实质重于形式原则认定的其他与上市公司有特殊关系,可能导致上市公司利益对其倾斜的法人或其他组织,包括持有对上市公司具有重要影响的控股子公司10%以上股份的法人或其他组织等。

8、会计科目包括但不限于:(1)应收账款;(2)其他应收款;(3)预付款项;(4)应收票据;(5)其他反映占用实质的会计科目等。在其他会计科目,如应付账款、其他应付款等科目借方核算占用资金或其他资金往来的,其借方金额应当在表格中按正数填列,并在“上市公司核算的会计科目”一栏中填列为“其他会计科目”。

9、其他资金往来中,“大股东及其附属企业”只需要填写其与上市公司之间的经营性资金往来;“上市公司的子公司及其附属企业”、“关联自然人”和“其它关联方及其附属企业”只需要填写其与上市公司之间非经营性资金往来。上市公司先向有关关联人借入资金,其后向该债权人归还资金的,不需要在汇总表中反映。

10、在上述表格中,除“上市公司的子公司及其附属企业”一项外,其他项目中的 “上市公司”应包括上市公司以及上市公司控制的企业。

5

-

20xx 年上市公司年报会计监管报告

20xx年上市公司年报会计监管报告截至20xx年4月30日沪深两市20xx年已上市的2613家上市公司除新中基公司未按期披露年报外…

-

20xx年上市公司年报会计监管报告

20xx年上市公司年报会计监管报告20xx0915一总体情况截至20xx年4月30日沪深两市共2537家1上市公司除3家公司未按期…

-

证监会20xx 年上市公司年报会计监管报告

证监会20xx年上市公司年报会计监管报告有删节一财务信息披露总体情况1截至20xx年12月31日上市公司的数量为2489家总体而言…

-

20xx年上市公司执行会计准则监管报告

20xx年上市公司执行会计准则监管报告时间20xx年8月18日为全面掌握上市公司执行会计准则的情况证监会组织专门力量对上市公司20…

-

20xx财年8家上市公司年报被出具无法表示意见审计报告

20xx财年8家上市公司年报被出具无法表示意见审计报告核心提示强烈建议投资者在购买前认真阅读企业年报对于审计师都无法提供意见的企业…

-

上交所关于做好上市公司20xx年年度报告工作的通知20xx.12.31

上海证券交易所关于做好上市公司20xx年年度报告工作的通知各上市公司:为做好上市公司20xx年年度报告披露工作,根据《公开发行证券…

-

公开发行证券的公司信息披露内容与格式准则第2号——年度报告的内容与格式(20xx年修订)

公开发行证券的公司信息披露内容与格式准则第2号年度报告的内容与格式20xx年修订第一章总则第一条为规范上市公司年度报告的编制及信息…

-

公开发行证券的公司信息披露内容与格式准则第2号——年度报告的内容与格式-20xx0606

公开发行证券的公司信息披露内容与格式准则第2号年度报告的内容与格式20xx年修订第一章总则第一条为规范上市公司年度报告的编制及信息…

-

公开发行证券的公司信息披露内容与格式准则第2号——年度报告的内容与格式(20xx年修订)

中国证券监督管理委员会公告20xx22号现公布公开发行证券的公司信息披露内容与格式准则第2号年度报告的内容与格式20xx年修订自2…

-

《公开发行证券的公司信息披露内容与格式准则第2号——年度报告的内容与格式(20xx年修订)

公开发行证券的公司信息披露内容与格式准则第2号年度报告的内容与格式20xx年修订第一章总则第一条为规范上市公司年度报告的编制及信息…

- 上市公司20xx年度财务报表审计报告简要情况明细表