纳税人减免税申请表

纳税人减免税申请表

纳税人管理码:

纳税人名称(盖章):

以 下 由 税 务 机 关 填 写

填 表 须 知

一、本表适用范围:各种类型纳税人;

二、适用税种:地税机关征收的各税、费、基金;

三、纳税人申请减、免税应提交的资料如下:

1、内资企业所得税减免

(1)依据申请减免内容提供相关的证明文件、材料;

(2)财务会计报表;

(3)营业执照和《税务登记证》副本及复印件;

(4)主管地税机关需要的其他资料、证件。

2、个体经营税收减免

(1)《营业执照》和《税务登记证》(副本)及复印件;

(2)残疾人资格证明及复印件;

(3)居民身份证及复印件;

(4)主管税务机关需要的其他资料、证件。

3、经营期十年以上的外商投资企业减免税

(1)完整的企业年度财务报表;

(2)中国注册会计师的查账报告;

(3)营业执照和《税务登记证》(副本)及复印件;

(4)企业被批准的合同书(外资企业提交可行性报告);

(5)主管税务机关需要的其他资料、证件。

4、高新技术企业减免税

(1)完整的企业年度财务报表;

(2)中国注册会计师的查账报告;

(3)《营业执照》和《税务登记证》(副本)及复印件;

(4)有关科技部门出具的高新技术企业批准证明书及复印件;

(5)主管地税机关需要的其他资料、证件。

5、减免所得税期满后企业再申请减免税

(1)完整的企业年度财务报表;

(2)中国注册会计师的查账报告;

(3)《营业执照》和《税务登记证》(副本)及复印件;

(4)《高新技术企业批准证书》及复印件;

(5)出口占总产值70%的证明文件;

(6)主管税务机关需要的其他资料、证件。

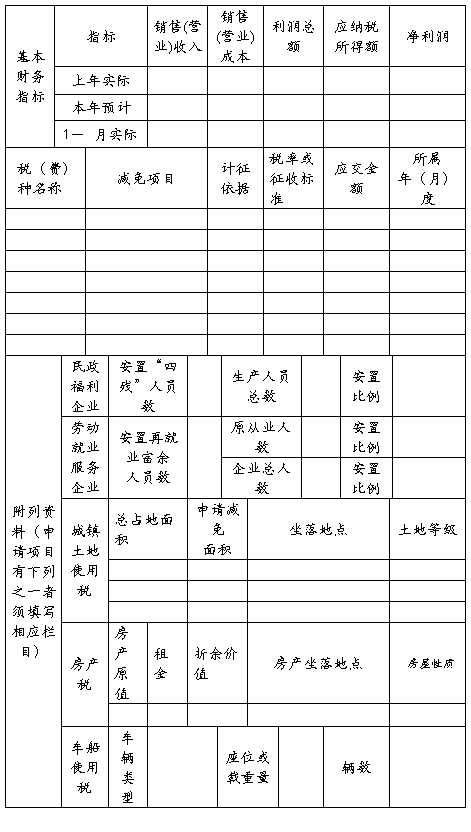

四、纳税人申请减、免税项目:

1、企业所得税减免项目:

(1)高新技术企业

(2)新办第三产业

(3)为农业服务企业

(4)资源综合利用企业

(5)“老少边穷”地区企业

(6)技术贸易部分

(7)乡镇企业10%部分

(8)劳动就业服务企业

(9)校办企业

(10)福利企业

(11)受灾企业

(12)其他

2、营业税减免项目

(1)银行呆、坏账损失抵扣

(2)下岗职工再就业

(3)一年期以上返还性人身保险业务

(4)教育劳务

(5)“四技”业务

(6)校办企业

(7)福利企业

(8)高校后勤服务

(9)医疗卫生服务

(10)住房租赁业务

(11)随军家属就业服务

(12)经济适用住房销售

(13)个人销售房屋

(14)其他

3、个人所得税减免项目

(1)残疾、孤老人员、烈属和因严重自然灾害遭受重大损失的人

(2)下岗职工从事个体经营的经营所得

(3)下岗职工取得的劳务报酬所得

(4)科研机构、高等学校转化职务技术成果

(5)个人购房后一年内出售原有住房

(6)其它

4、土地使用税减免项目

(1)缴纳土地使用税确有困难

(2)条例列举的免税土地

(3)其他

5、房产税(城房税)减免项目

(1)条例列举的免税房产

(2)纳税确有困难

(3)其他

6、基金、费的减免项目自定

第二篇:20xx年最新《增值税减免税申报明细表》填写说明

20xx年最新《增值税减免税申报明细表》填写说明

2015-04-28 11:41:33 来源:中华财会网

9

字号T | T

一、本表由享受增值税减免税优惠政策的增值税一般纳税人和小规模纳税人填写。

二、“税款所属时间”、“纳税人名称”的填写同增值税纳税申报表主表(以下简称主表)。

三、“一、减税项目”由本期按照税收法律、法规及国家有关税收规定享受减征(包含税额式减征、税率式减征)增值税优惠的纳税人填写。

(一)“减税性质代码及名称”:根据国家税务总局最新发布的《减免性质及分类表》所列减免性质代码、项目名称填写。同时有多个减征项目的,应分别填写。

(二)第1列“期初余额”:填写应纳税额减征项目上期“期末余额”,为对应项目上期应抵减而不足抵减的余额。

(三)第2列“本期发生额”:填写本期发生的按照规定准予抵减增值税应纳税额的金额。

(四)第3列“本期应抵减税额”:填写本期应抵减增值税应纳税额的金额。本列按表中所列公式填写。

(五)第4列“本期实际抵减税额”:填写本期实际抵减增值税应纳税额的金额。本列各行≤第3列对应各行。

一般纳税人填写时,第 1行“合计”本列数=主表第23行“一般货物、劳务和应税服务”列“本月数”-《附列资料(四)》第2行“分支机构预征缴纳税款”第4列“本期实际抵减税额”。 小规模纳税人填写时,第1行“合计”本列数=主表第13行“本期应纳税额减征额”“本期数”。

(六)第5列“期末余额”:按表中所列公式填写。

四、“二、免税项目”由本期按照税收法律、法规及国家有关税收规定免征增值税的纳税人填写。仅享受小微企业免征增值税政策或未达起征点的小规模纳税人不需填写,即小规模纳税人申报表主表第9栏“其他免税销售额”“本期数”无数据时,不需填写本栏。

(一)“免税性质代码及名称”:根据国家税务总局最新发布的《减免性质及分类表》所列减免性质代码、项目名称填写。同时有多个免税项目的,应分别填写。

(二)“出口免税”填写纳税人本期按照税法规定出口免征增值税的销售额,但不包括适用免、抵、退税办法出口的销售额。小规模纳税人不填写本栏。

(三)第1列“免征增值税项目销售额”:填写纳税人免税项目的销售额。免税销售额按照有关规定允许从取得的全部价款和价外费用中扣除价款的,应填写扣除之前的销售额。 一般纳税人填写时,本列“合计”等于主表第8行“一般货物、劳务和应税服务”列“本月

数”。

小规模纳税人填写时,本列“合计”等于主表第9行“其他免税销售额”“本期数”。

(四)第2列“免税销售额扣除项目本期实际扣除金额”:免税销售额按照有关规定允许从取得的全部价款和价外费用中扣除价款的,据实填写扣除金额;无扣除项目的,本列填写“0”。

(五)第3列“扣除后免税销售额”: 按表中所列公式填写。

(六)第4列“免税销售额对应的进项税额”:本期用于增值税免税项目的进项税额。小规模纳税人不填写本列,一般纳税人按下列情况填写:

1.纳税人兼营应税和免税项目的,按当期免税销售额对应的进项税额填写;

2.纳税人本期销售收入全部为免税项目,且当期取得合法扣税凭证的,按当期取得的合法扣税凭证注明或计算的进项税额填写;

3.当期未取得合法扣税凭证的,纳税人可根据实际情况自行计算免税项目对应的进项税额;无法计算的,本栏次填“0”。

(七)第5列“免税额”:一般纳税人和小规模纳税人分别按下列公式计算填写,且本列各行数应大于或等于0。

一般纳税人公式:第5列“免税额”=第3列“扣除后免税销售额”*适用税率-第4列“免税销售额对应的进项税额”。

小规模纳税人公式:第5列“免税额”=第3列“扣除后免税销售额”*征收率。

-

纳税人减免税申请表

文书1纳税人减免税申请表填表说明申请减免税事由及政策依据一栏填写内容申请的事项政策依据申请原因企业经营状况等申请减免税情况一栏填写…

- 纳税人减免税申请表

-

纳税人减免税(费)申请表

SB005印刷版挂网纳税人减免税费申请表版本号20xx01纳税人减免税费申请表填写说明一适用范围纳税人依法向税务机关申请减免税费时…

-

《纳税人减免税申请审批表》 样表

纳税人减免税申请审批表纳税人识别号某某公司填表说明一适用范围各种类型纳税人二适用税种税务机关征收的各税三纳税人根据减免种类按照政策…

-

纳税人减免税申请审批表(填写范本)

纳税人减免税申请审批表纳税人识别号某某公司本表为A4竖式填表说明一适用范围各种类型纳税人二适用税种税务机关征收的各税三纳税人根据减…

-

增值税减免优惠申请报告

增值税减免优惠申请报告纳税人名称纳税人识别号税务登记日期纳税人主业主营项目法人代表电话财务负责人电话申请的税收优惠项目内容已享受该…

-

纳税人减免税(费)申请表

SB005印刷版挂网纳税人减免税费申请表版本号20xx01纳税人减免税费申请表填写说明一适用范围纳税人依法向税务机关申请减免税费时…

-

纳税人减免税申请表

文书1纳税人减免税申请表填表说明申请减免税事由及政策依据一栏填写内容申请的事项政策依据申请原因企业经营状况等申请减免税情况一栏填写…

-

个人所得税减免税事项报告表

附件4个人所得税减免税事项报告表税款所属期年月日至年月日金额单位人民币元列至角分国家税务总局监制个人所得税减免税事项报告表填报说明…

-

个人所得税减免税事项报告表

附件4个人所得税减免税事项报告表税款所属期年月日至年月日金额单位人民币元列至角分国家税务总局监制个人所得税减免税事项报告表填报说明…

-

农村残疾人低保申请书

农村残疾人低保申请书麻栗镇民政我叫唐寿宏男汉族19xx年11月10日出生家住麻栗坡县麻栗镇茨竹坝村委会大寨村家中有五口人年迈的父母…