会计师事务所行业报告

哈尔滨师范大学 专业实习报告

题目会计行业调查报告

学生李冰

年级 2012级

专业会计学

系别会计系

学院经济学院

实习单位哈尔滨双流商贸有限公司 指导老师王传香

带队教师崔真善

哈尔滨师范大学

20xx年8月

会计行业调查报告

陈洪鸿

一、绪言

1.1调查目的:对于财务专业的大学生来说,会计师事务所充满着神秘感,成为一个出色的注册会计师充满挑战性。由于生活在大学的象牙塔里,虽学习了一定的专业知识,但是关于会计师事务所这个行业的就业行情,审计员的实际工作状态了解甚少。因此,笔者在这个寒假选择了会计师事务所作为行业调查对象,通过调研分析了解从事审计工作基本工作内容,分析这个行业的就业前景

1.2、调查对象:会计师事务所

1.3、调查研究方法:

(1)通过阅读与审计行业相关的图书报刊以及网站,建立起对该行业在课堂以外的知识体系

(2)投简历,通过面试进入珠海国睿衡赋会计师事务所实习,在实习中了解审计工作

(3)在实习过程中,咨询在职的审计员了解其工作情况

(4)调查问卷

二、关于会计师事务所行业概况

2.1职业简介

注册会计师,是指取得注册会计师证书并在会计师事务所执业的人员英文全称Certified Public Accountant,简称CPA,指的是从事社会审计、中介审计或独立审计的专业人士。在其他一些国家,比如英国、澳大利亚、加拿大被称作国际会计师简称AIA。想要成为注册会计师,要通过国家统一考试。注册会计师全国统一考试办法由国务院财政部门制定有中国注册会计师协会组织实施。具有高等专科以上学历或具有会计或相关专业中级以上技术职称的中国公民可以申请参加考试,考试分为会计、审计、财务成本管理、经济法、税法、战略与风险管理六门,考试时间为5年,从通过第一科考试时间开始算起,5年内必须全科通过考试,否则第一年通过的考试成绩作废。考生取得全科合格证书后,可申请成为中国注册会计师协会会员。考生取得全科合格证书后,有两种从业去向:一是进入会计师事务所,有两年审计工作经验后可申报转为注册会计师,而是不进入事务所,可先加入会计师协会,成为非执业会员。

2.2、会计师事务所

要想成为一名注册会计师,必须在会计师事务所执业。会计师事务所是指依法独立承担注册会计师业务的中介服务机构。中国《注册会计师法》规定:会计师事务所只有合伙和有 1

限责任两种形式,但具体做法上已经出现多种形式。有国有所,即所谓的“挂靠所”通过挂靠于某一国家机关而建立。有合作所,有限责任事务所还有集团所。

1、业务分类:

会计师事务所根据行业资质会衍生出非会计、审计、税务的服务。但典型的有会计服务、审计服务、税务服务、法律咨询、人力咨询、管理咨询、财务顾问、财产评估和工程造价。

2、作用:

①社会经济活动的监督者。在世界发达国家会计中介机构被形象的比喻为“经济警

察”。19xx年自国有企业的年终财务决算全部交由注册会计师审计后,会计师事务所的活动空间得以扩大,监督作用得到加强。三资企业、股份公司、有限责任公司、国有独资公司、上市公司的经营成果,必须经注册会计师核准后,才能在法律上生效。政府有关部门和投资人也才能据此对企业实施管理和作出决策。所有法人企业和非法人经济实体的资本金,必须经注册会计师验证核实后,工商部门才能批准其成立。②企业经营管理行为的评价者。注册会计师对企业进行独立审计,在审计阶段实质上是对企业依据内控制度所进行的经营活动和实施管理行为的合法性进行评价裁定,从而使企业行为得到规范,并步入良性发展的道路。因此,国际上也把注册会计师称作“经济裁判”。③投资人权益的维护者。在实际中注册会计师对企业依法审计所作出的审计结论直接影响到股东的信心,决定着股票的价格和经营者的命运。面对投资人与经营者、法与利的矛盾冲突。会计中介机构往往选择公正客观地反映企业的真实情况并根据情况出具不同意见的审计报告做到对国家、企业、投资人负责。

3、注册会计师事务所的业务结构。

安然公司的破产与安达信的倒台是人们的目光重新聚焦在会计师事务所能否同时进行鉴证与管理咨询服务的问题上。注册会计师事务所的管理咨询服务近年来急速扩张管理咨询服务收入大大超过了其审计服务的收入。审计与管理咨询服务的拆分之争,最早可以追溯到著名的审计学家莫茨与夏拉夫在19xx年提出的观点:“管理咨询业务的扩展必然会给审计的独立性带来负面的影响。”但此后大量的实证研究表明并无明显证据支持这一判断。有不少研究成果认为非审计服务不仅不会影响审计质量,反而有注意提高审计的独立性。管理咨询服务可以加深注册会计师对客户的深入了解,有利于降低风险扩大收入,还有利于专业能力的扩展。针对中国具体情况,审计与管理咨询还是不分开的好。因为中国注册会计师事务所咨询业务量和业务收入一般不大这两者之间冲突尚不明显。两者结合在查账的同时可以为客户提供更好的服务。而且中国CPA行业目前业务单一,规模小而分散,鉴证收入占总收入95%以上面对各大国际会计公司的竞争有必要鼓励其大力拓展新兴资讯服务领域,扩大事务所规模。

三、珠海市国睿衡赋会计师事务所实际调查情况

3.1感性认识:

2

根据笔者在国睿衡赋会计师事务所中实习的一个月,通过与审计员和审计助理员的沟通,外出到不同企业审计与企业财务人员打交道,得出以下几方面的了解

1、一个成熟的审计员必须具备良好的心理素质,否则难以抵抗工作压力强度大,尤其是在年后面对出审计报告的压力,

2、在外出到企业做审计工作时,与财务人员的沟通尤为重要。在于其沟通熟悉企业业务时,既不能引起财务人员的慌张,又要尽可能在交流中得到账目上没反映的“故事”

3、在我们毕业生对自己是否想要进入会计师事务所行业前,要慎重考虑身体素质能否适应事务所在上半年高强度的工作量

4、职称和工作经验决定着审计员的薪资水平,拥有注册会计师执业资格具备签字权

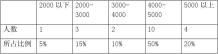

3.2问卷调查结果:表一:职称情况

表二:学历情况表三:男女比例情况表四:婚姻情况表五:工作年数

表六:工资水平

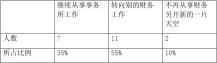

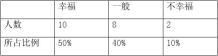

表七:在职审计员最看重在校大学生哪方面的素质表八:对工作的幸福感表九:5年内职业规划

小结:

(1)从表一至表四可以看出该所的总人数20人,属于中小型会计

师事务所,而该所拥有的注册会计师和注册税务师证书的人数比较大于其他的职称,可以看出这两个证书在会计师事务所行业的认可度较高。男女比例方面,7:13,女性的比重较 3

大。该所以未婚者居多,经笔者了解,因为会计师事务所的工作量大,没有家庭牵绊的审计人员比有家庭的审计人员更能承担更多的工作。(2)从表五至表六可看出该所的在职审计人员的工作年数以1年以上3年以下为主,主要薪金在4000-5000元,但这个数据是以他们上半年的工作水平为主的,众所周知,会计师事务所行业的收入呈现一定的季节性,审计人员在上半年的业务量多,工作水平较于下半年的高。(3)从表七可看出对于将要就业的大学生,该所在职的审计人员更看中他们的专业技能。(4)众所周知,审计人员的工作压力较大,在上半年业务量繁多时,为赶出报表加班往往是家常便饭,表八呈现的数据可以看出该所的审计人员只有50%的人感到幸福,有40%的人感到一般,还有10%的人感到不幸福。我们也可以从表九看到该所的审计人员的他们的职业规划中,选择在5年内转向其他的财务工作,只有35%的人选择继续从事事务所工作。

四、总结:

这是我第一次经历社会实践。对于一个大学生生而言,敢于接受挑战是一种基本的素质。虽天气严寒,寒风呼啸,我毅然踏上了社会实践的道路。想通过,亲身体验社会实践让自己更进一步了解社会,在实践中增长见识,锻炼自己的才干,培养自己的韧性,想通过社会实践,找出自己的不足和差距所在。

在现今社会,就业问题就似乎总是围绕在我们的身边,成了说不完的话题。招聘会上的大字报都总写着“有经验者优先”,可还在校园里面的我们这班学子社会经验又会拥有多少呢?为了拓展自身的知识面,扩大与社会的接触面,增加个人在社会竞争中的经验,锻炼和提高自己的能力,以便在以后毕业后能真正真正走入社会,能够适应国内外的经济形势的变化,并且能够在生活和工作中很好地处理各方面的问题,我来到了哈尔滨双流商贸有限公司,开始了我这个假期的社会实践。实践,就是把我们在学校所学的理论知识,运用到客观实际中去,使自己所学的理论知识有用武之地。只学不实践,那么所学的就等于零。理论应该与实践相结合。另一方面,实践可为以后找工作打基础。通过这段时间的实习,学到一些在学校里学不到的东西。因为环境的不同,接触的人与事不同,从中所学的东西自然就不一样了。要学会从实践中学习,从学习中实践。

这次亲身体验让我有了深刻感触,这不仅是一次实践,还是一次人生经历,是一生宝贵的财富。在今后我要参加更多的社会实践,磨练自己的同时让自己认识的更多,使自己未踏入社会就已体会社会更多方面。

4

第二篇:元太科技工业股份有限公司财务报表暨会计师核阅报告

股票代碼:8069

元太科技工業股份有限公司

財務報表暨會計師核閱報告

民國九十?及九十五?第一季

地址:新竹市科學工業園區??一?三號 電話:(○三)五七九八五九九

- 1 -

§目 ?§

項

封 面 目 ?

會計師核閱報告 目 頁

財務報表 次 附註編號

1 - 2 - 3 - 資產負債表 損 ? 表

股東權?變動表 現???表 財務報表附註 公司沿革

重要會計政策之彙總?明 會計變動之?由及其影響 重要會計科目之?明 關係人交? 資抵押之資產

重大承?事項及或有負債 重大之災害損失 重大之期後事項

?融商品資訊之揭? 附註揭?事項

重大交?事項相關資訊 轉投資事業相關資訊 大?投資資訊 部門別財務資訊 重要會計科目明細表 4 - 5~6 - - - 7~8 - 9

9~13

13~14

14~20

20~22

- -

22

- - - -

22~24

24~30

24~30

24、31

- - - -

- 2 -

~

會計師核閱報告

元太科技工業股份有限公司 公鑒:

元太科技工業股份有限公司民國九十??及九十五?三月三十一日之資產負債表,暨民國九十??及九十五?一月一日至三月三十一日之損?表及現???表,業經本會計師核閱竣事。上開財務報表之編製係管?階層之責任,本會計師之責任則為根據核閱結果出具報告。

除下段所述者外,本會計師係依照審計準則公報第三十?號「財務報表之核閱」規劃並執?核閱工作。由於本會計師僅實施分析、比較與查詢,並未依照一般公認審計準則查核,因是無法對上開財務報表之整體表示查核意?。

如財務報表附註?所述,元太科技工業股份有限公司民國九十??及九十五?三月三十一日採權?法之長期股權投資分別為新台幣2,363,634仟元及2,134,009仟元暨其第一季認?之投資淨損及淨?分別為新台幣21,275仟元及72,074仟元,係以該等被投資公司同期間未經會計師核閱之財務報表為依據。

依本會計師核閱結果,除上段所述該等被投資公司財務報表倘經會計師核閱,對財務報表可能有所調整之影響外,並未發現第一段所述財務報表在所有重大方面有違反證券發?人財務報告編製準則、商業會計法及商業會計處?準則中與財務會計準則相關之規定暨一般公認會計原則而須作修正之情事。

如財務報表附註三所述,元太科技工業股份有限公司自民國九十五?一月一日起,採用新發布之財務會計準則公報第三十四號「?融商品之會計處?準則」及第三十?號「?融商品之表達與揭?」,以及其他相關公報配合新修訂之條文。

勤業眾信會計師事務所

會 計 師郭政弘 會 計 師邵志明

財政部證券暨期貨管?委員會核准文號 財政部證券暨期貨管?委員會核准文號

台財證?字第0930128050號 台財證?字第0920123784號

中 華 民 國 九十? ? 四 月 九 日

- 3 -

元太科技工業股份有限公司

資 產 負 債 表

民國九十??及九十五?三月三十一日 (僅經核閱,未依一般公認審計準則查核)

單位:除每股面額為新台

幣元外,餘係仟元

九十??三月三十一日

九十五?三月三十一日

九十??三月三十一日

九十五?三月三十一日

代碼 資產 ?動資產 1100 現?(附註四) 1320 備供出售?融資產(附註二) 1140 應收帳款-減備抵呆帳九十?? 6,550仟元及九十五?4,650仟元 (附註二) 1150 應收關係人款項(附註二及十五) 1210 存貨-淨額(附註二及五) 1286 遞延所得稅資產-淨額(附註二及十 三) 1298 預付款項及其他?動資產(附註二) 11XX ?動資產合計 長期投資(附註二) 1421 採權?法之長期股權投資(附註?) 1450 備供出售?融資產 1480 以成本衡?之?融資產 14XX 長期投資合計 固定資產(附註二、七及十五) 成 本 1521 建 築 物 1531 機器設備 1681 其他設備 15X1 15X9 減:?積折舊 1670 未完工程及預付設備款 15XX 固定資產淨額 其他資產 1800 出租資產—減?積折舊九十?? 65,378仟元及九十五?18,388仟元 後之淨額(附註二) 1830 遞延費用-淨額(附註二) 1860 遞延所得稅資產-淨額(附註二及十 三) 1880 其他-減?積折舊113,978仟元(附註 二) 18XX 其他資產合計 1XXX 資 產 總 計

董事長:?思誠

?額 % ?額 % 代碼 負債及股東權? ?額 %

?動負債 $ 530,760 6 $ 157,268 2 2110

應付短期票券(附註八) $ - - 104,437 1 - - 2140

應付帳款 494,302 5

2150

應付關係人款項(附註十五) 806,081 8

2170

應付費用 187,702 2 645,978 7

833,674

8 2224

應付工程及設備款 52,339 1 336,493 3 216,542 2 2270 一?內到期之長期負債(附註二及 847,706 9 1,249,119 12

九) 302,100 3

2280 其他?動負債(附註十五) 336,920 4

261,645 3 21XX

?動負債合計 1,861,506 19 24XX 長期負債(附註九)

1,200,000 13

2881 遞延??(附註二及十五) 2,363,634 25 2,134,009 21 145,160 1 157,097 2 2XXX 負債合計 3110 股本-每股面額10元,額定1,000,000仟股

;發?九十??548,139仟股,九十五?

548,435仟股

2,420,916 26 2,420,227 24 3260 資本公積-因長期股權投資而發生 6,385,836 68 6,921,601 69

保?盈餘

9,754,530 104 10,279,883

102 3310

法定公積 212,291 2 3320

特別公積 38,981 - 3,344,014 36 4,230,026 42 3350 未分配盈餘 33XX 保?盈餘合計

股東權?其他項目

3420

?積換算調整? 154,978 2

3450 ?融商品未實現損失

34XX 股東權?其他項目淨額 219,742 2

246,396

2 119,183 1 159,835 2

3510 庫藏股票—296仟股

202,888 2

399,553

4 3XXX 股東權?淨額(附註二、三、十一及

十二)

負債及股東權總計 後附之附註係本財務報表之一部分。

(請?閱勤業眾信會計師事務所民國九十??四月九日核閱報告)

經?人:傅幼軒

會計主管:陳新宇

- 4 -

?額 %

$ 69,985 1 927,931 9 317,360 3 178,529 2 74,396 1 1,970,400 19 3,696,649 36 290,000 3 212,291 2 38,981 - 40,273 1

元太科技工業股份有限公司

損 ? 表

民國九十??及九十五?一月一日至三月三十一日

(僅經核閱,未依一般公認審計準則查核)

單位:除每股盈餘為新台

代碼 營業收入(附註二及十五)

4110 營業收入總額 4170 減:退回及折讓 4000 營業收入淨額 5110 營業成本

(附註十四及十五) 5910 營業毛? 營業費用(附註十四) 6100 推銷費用 6200 管?費用 6300 研發費用 6000 營業費用合計 6900 營業?? 營業外收入及?? 7121

按權?法認?之投資淨?

7130 處分固定資產淨? 7160 兌換淨? 7210

租?收入(附註十五) 7260 存貨跌價回升?? 7480 其 他 7100

營業外收入及??合計

(接次頁)

九十??第一季 ?額 % $1,810,597 100 1,810,531 100 16,172 1 59,169 3

- - 6,064 - 10,264 1 14,409 1 30,000 2

- 5 -

幣元外,餘係仟元

九十五?第一季 ?額 % $2,487,205 100

2,487,205 100

19,262 1 51,576 2

72,074

3 14,507 1 13,005 - 15,397

1 - -

(承前頁)

代碼 營業外費用及損失

?息費用(附註七) 7510

按權?法認?之投資淨 7521

損

存貨跌價損失 7570 出租資產折舊 7620 以成本衡?之?融資產 7660

評價損失 其 他 7880

營業外費用及損失 7500

合計

7900 繼續營業部門淨? 8110 所得稅(附註二及十三) 9300 會計原則變動?積影響?

(附註三)

9600 純 ?

代碼 每股盈餘(附註十二)

基本每股盈餘 9750 稀釋每股盈餘 9850

九十??第一季 ?額 %

$ 8,104 1 21,275

- 11,986 - 九十五?第一季 ?額 %

$ 1,845 -

- 39,000 11,033 15,000

- 2 - 1 5 - 1 - 1 - 142,625 ( 57,000 ) ( 8 120,601 3 ) -

稅前 稅後 稅前 稅後

後附之附註係本財務報表之一部分。

(請?閱勤業眾信會計師事務所民國九十??四月九日核閱報告)

董事長:?思誠

經?人:傅幼軒

會計主管:陳新宇

- 6 -

元太科技工業股份有限公司

現???表

民國九十??及九十五?一月一日至三月三十一日

(僅經核閱,未依一般公認審計準則查核)

單位:新台幣仟元

營業活動之現???

純 ?

會計原則變動?積影響?

?計會計原則變動?積影響?前之

淨?

調整項目

折 舊

攤 銷

處分投資淨?

?融資產評價損失(??)

按權?法認?之投資淨損(?)

存貨跌價損失(回升??)

處分固定資產淨?

以成本衡?之?融資產評價損

失

遞延所得稅

營業資產及負債之淨變動

應收帳款

應收關係人款項

存 貨

預付款項及其他?動資產

應付帳款

應付關係人款項

應付費用

其他?動負債

營業活動之淨現??入

投資活動之現???

備供出售?融資產變動

取得採權?法之長期股權投資

購置固定資產

(接次頁)

- 7 - 九十?? 第一季 $ 85,625 85,625 204,126 20,544 ( 119 ) ( 32 ) 21,275 ( 30,000 ) ( 6,064 ) - 57,000 ( 180,801 ) ( 23,706 ) 59,066 13,120 30,672 89,663 ( 58,368 ) 238,372 ( 4,000 ) - ( 17,849 ) 九十五? 第一季 $ 120,273 120,601 264,534 20,221 - 85 ( 72,074 ) 39,000 ( 14,507 ) 15,000 - ( 462,096 ) 162,487 223,059 33,817 178,976 219,057 ( 159,515 ) 715,127 - ( 754,780 ) ( 78,089 )

(承前頁)

處分固定資產價款 其他資產增加 遞延費用增加

投資活動之淨現??出

融資活動之現???

短期借款減少 應付短期票券增加 舉借長期銀?借款 償還長期負債 買回庫藏股票

融資活動之淨現??出

本期現?淨增加(減少)

期初現?餘額

期末現?餘額

現???資訊之補充揭?

支付?息(?含資本化?息) 支付所得稅

?影響現???之融資活動

一?內到期之長期負債

購置固定資產支付現?

固定資產增加

應付工程及設備款減少 支付現?

九十?? 第一季 $ 5 - - - - ( 30,000 ) ( 30,000 ) 164,331 $ 16,940 九十五?

第一季 $ 174,571 ( 10 ) ( 147,709 ) 69,985 100,000 ( 86,500 ) ( 68,057 ) ( 13,983 ) $ 37,711 後附之附註係本財務報表之一部分。

(請?閱勤業眾信會計師事務所民國九十??四月九日核閱報告)

董事長:?思誠

經?人:傅幼軒

會計主管:陳新宇

- 8 -

元太科技工業股份有限公司

財務報表附註

民國九十?及九十五?第一季

(除另予註明外,?額係以新台幣仟元為單位)

(僅經核閱,未依一般公認審計準則查核)

公司沿革

本公司八十一??月設?於新竹科學工業園區,股票自九十三?三月三十日於證券櫃檯買賣中心掛牌買賣,主要經營薄膜電晶體液晶顯示器之研究、開發、生產與銷售業務。

本公司九十?及九十五?三月底員工人?分別為835人及787人。 重要會計政策之彙總?明

本財務報表係依照證券發?人財務報告編製準則、商業會計法、商業會計處?準則及一般公認會計原則編製。依照前述準則、法?及原則編製財務報表時,本公司對於備抵呆帳、存貨跌價損失、固定資產折舊、退休?及所得稅等之提?,必須使用合?之估計?額,因估計通常係在?確定情況下作成之判斷,因此可能與將?實際結果有所差?。

重要會計政策彙總?明如下:

資產與負債區分?動與非?動之標準

?動資產包括用途未受限制之現?,以及預期於資產負債表日後十二個月內變現或耗用之資產;固定資產及其他?屬於?動資產之資產為非?動資產。?動負債為須於資產負債表日後十二個月內清償之負債,負債?屬於?動負債者為非?動負債。

公平價值變動?入損?之?融商品

衍生性商品未能符合避險會計者,係分?為交?目的之?融資產或?融負債。公平價值為正值時,?為?融資產;公平價值為負值時,?為?融負債。

- 9 -

備供出售?融資產

備供出售?融資產於原始認?時,以公平價值衡?,並加計取得之交?成本;後續評價以公平價值(開放型基?受?憑證係資產負債表日之淨資產價值;上市股票以資產負債表日之收盤價)衡?,且其價值變動?為股東權?調整項目,?積之??或損失於?融資產除?時,?入當期損?。依慣?交?購買或出售?融資產時,採用交?日會計處?。

現?股?於除息日認?收?,但依據投資前淨?宣告之部分,係自投資成本減除。股票股???為投資收?,僅註記股?增加,並按增加後之總股?重新計算每股成本。

收入認?暨應收款項及備抵呆帳

銷貨收入係於貨物之所有權及風險移轉時認?,因其獲?過程大部分已完成,且已實現或可實現;銷貨退回及折讓係於實際發生期間?為銷貨之減項。

去?加工時,加工產品之所有權及風險並未移轉,是以本公司去?時?作銷貨處?。

銷貨收入係按本公司與買方所協議交?對價之公平價值衡?;惟銷貨收入之對價為一?期以內之應收款時,其公平價值與到期值差??大且交?頻繁,則?按設算??計算公平市價。

備抵呆帳係按應收款項之可收現性估?。本公司係依據對客戶之應收帳款帳齡分析、信用評等及經濟環境因素,定期評估應收帳款之收回可能性。

存 貨

存貨係按總加權平均成本與市價(除原物?按重置成本外,餘按淨變現價值)孰低計價。期末存貨除評估製程技術改變之可能影響,據以提?存貨報廢損失外,並依據未?一?內之需求,評估可能發生之廢?及呆滯?件後再予以提?存貨跌價損失。

採權?法之長期股權投資

採權?法之長期股權投資,係以投資成本加(或減)按持股比?認?被投資公司之純?(或純損)計算。被投資公司發生純?(或純

- 10 -

損)時,認?投資??(或損失);發放現?股?時則作為投資減項。被投資公司帳?之?積換算調整?,依持股比?認?,作為長期股權投資之加(或減)項。

被投資公司發?新股時,?未按持股比?認購,致使投資比?發生變動,並因而使投資之股權淨值發生增減時,其增減?調整資本公積及長期投資;前項調整如應借記資本公積,而長期投資所產生之資本公積餘額?足時,其差額借記保?盈餘。

本公司與採權?法計價之被投資公司間,因順?交?所產生之未實現處分資產??,全?予以遞延,並依資產剩餘耐用??攤銷認?為??;側?交?所產生之未實現??,則按約當持股比?予以遞延。 被投資公司發放股票股?時,??為投資收?,僅註記股?增加。 以成本衡?之?融資產

無法可靠衡?公平價值之權?商品投資,包括未上市櫃股票及興櫃股票等,以原始認?之成本衡?。股?之會計處?,與備供出售?融資產相同。?有減損之客觀證據,則認?減損損失,此減損?額?予迴轉。

固定資產

固定資產係按成本減?積折舊計價。重大?新及改?,作為資本支出;修?及維護支出,則作為當期費用。

折舊係採直線法,依照下?耐用??計提:建築物,三至五十五?;機器設備,五至十?;其他設備,三至二十五?。固定資產耐用?限屆滿仍繼續使用者,依原折舊方法估計可繼續使用??計提。 固定資產處分時,除沖銷其相關成本及?積折舊外,因而產生之損??為當期之營業外損失或??。

出租及其他資產

出租及其他資產係按成本減?積折舊計價。折舊係採直線法分別按耐用??五及八?計提。

遞延費用

遞延費用包括無塵室器材、光罩及電腦軟體等,按二至七?平均攤銷。

- 11 -

可轉換公司債

可轉換公司債按面額發?,當債券持有人?使轉換權?時,將該轉換公司債於五個營業日內轉換為普通股時,採帳面價值法處?。 可轉換公司債到期前,本公司從公開市場買回,而發生提前清償,所支付買回債券?額與清償日帳面價值之差額,?為當期損?。可轉換公司債以持有人可?使賣回權日作為劃分?動或長期負債之標準。 所得稅

所得稅係作跨期間之所得稅分攤,即將暫時性差?、虧損扣抵及未使用投資抵減之所得稅影響?認?為遞延所得稅資產,並評估其可實現性,認?相關備抵評價?額;而應課稅暫時性差?之所得稅影響?則認?為遞延所得稅負債,遞延所得稅資產或負債依其相關資產或負債之分?劃分為?動或非?動項目,無相關之資產或負債者,依預期回轉期間之長短劃分為?動或非?動項目。

購置設備或技術、研究發展及人才培訓等所產生之所得稅抵減,採當期認?法處?。

以前??所得稅之調整,包含於當期所得稅。

未分配盈餘加徵10%之所得稅,於股東會決議??認?為費用。 退休?

屬確定給付退休辦法之退休?,係按?算結果認?,未認?過渡性淨給付義務及退休?損?分別按二十三?及員工平均剩餘服務?限,採直線法攤銷。發生縮減或清償時,將縮減或清償損??入當期淨退休?成本。支付退休?時,先由退休準備?撥付,再沖減退休?負債。

屬確定提撥退休辦法之退休?,係於員工提供服務之期間,將應提撥之退休??額認?為當期費用。

庫藏股票

買回已發?股票作為庫藏股票時,將所支付之成本借記「庫藏股票」科目,?為股東權?之減項。

- 12 -

處分時,處分價格?高於帳面價值,其差額作為資本公積-庫藏股票交?;?低於帳面價值,其差額沖抵同種?庫藏股票之交?所產生之資本公積,如有?足則沖抵未分配盈餘。

外幣交?及外幣財務報表之換算

非衍生性商品之外幣交?所產生之各項外幣資產、負債、收入或費用,按交?日之即期匯?折算新台幣?額入帳。

資產負債表日之外幣貨幣性資產或負債,按該日即期匯?予以調整,兌換差額?為當期損?。

資產負債表日之外幣非貨幣性資產或負債,依公平價值衡?者,按該日即期匯?調整,所產生之兌換差額,屬公平價值變動認?為股東權?調整項目者,?為股東權?調整項目;屬公平價值變動認?為當期損?者,?為當期損?。

外幣長期股權投資採權?法計價者,以被投資公司之外幣財務報表換算後所得之股東權?做為依據,兌換差額?入?積換算調整?,作為股東權?之調整項目。

會計變動之?由及其影響

本公司自九十五?一月一日起,採用新發布之財務會計準則公報第三十四號「?融商品之會計處?準則」及第三十?號「?融商品之表達與揭?」,以及其他相關公報配合新修訂之條文。

首次適用前述新公報及相關公報修訂條文時,本公司將?融資產及?融負債(含衍生性商品)予以適當分?,原始帳??額之調整,屬以公平價值衡?且公平價值變動認?為損?之?融商品,?為會計原則變動?積影響?;屬備供出售?融商品以公平價值衡?,?為股東權?調整項目。

首次適用上述公報之影響?彙總如下:

公平價值變動?入損?之?

融負債-?動 ( $ 328 ) $ - 備供出售?融資產-非?動 - 5,252

- 13 - ?為會計原則變動 ?積影響?(稅後) ?為股東權? 調整項目(稅後)

上述會計原則變動,使九十五?第一季繼續營業部門淨?增加105仟元,純?減少223仟元。

現 ?

九十?? 九十五?

三月三十一日 三月三十一日

庫存現?及?用? $ 245 $ 244 支票及活期存款

存貨-淨額

九十五? 九十??

三月三十一日 三月三十一日

製 成 品 $ 448,021 $ 565,919 半 成 品 233,104 418,429 在 製 品 70,175 133,154 原 物 ? 1,028,706 1,465,119 減:備抵跌價損失 181,000 216,000

採權?法之長期股權投資

九十??三月三十一日 九十五?三月三十一日 帳??額 持股% 帳??額 持股% 未上市櫃公司

PVI Global Corp. $ 2,084,360 100.0 $ 2,001,780 100.0 永餘投資公司(原名元餘投資

111,606 24,036 公司) 100.0 100.0

Dream Universe Ltd. 104,322 100.0 51,994 100.0 殷特科技公司 33,963 46.1 28,179 46.1 Prime View

Communications Ltd. 21,778 100.0 21,913 100.0

Tech Smart Logistics Ltd. 3,869 100.0 3,227 100.0 Hot Tracks International

100.0 100.0 Ltd.

上述採權?法之長期股權投資及其投資損?,係依據被投資公司同期間未經會計師核閱之財務報表計算。

- 14 -

固定資產

九十五? 九十??

三月三十一日 三月三十一日

?積折舊如下:

建 築 物 $ 1,141,870 $ 1,036,400 機器設備 4,674,820 4,518,234 其他設備 495,223 593,826

本公司廠房之土地係向新竹科學工業園區管?局租用,租約至一○三??月底到期;九十?及九十五?第一季支付租?分別為5,570仟元及5,316仟元,租賃期間之租?依政府調整地價而調整。

九十?及九十五?第一季資本化?息之??分別為2.58-2.93%及2.01-2.03%,帳??息費用係分別減除資本化?息40仟元及118仟元後之淨額。

應付短期票券

係應付商業本票,每筆期間均短於一?,?貼現?為1.25%。 長期負債

計 一?內到期 一?後到期 合

九十??三月三十一日

銀?信用借款 $ - $ 1,200,000 $ 1,200,000 可轉換公司債 九十五?三月三十一日

可轉換公司債 $ 1,970,400 $ - $ 1,970,400 銀?信用借款

銀?信用借款係到期日償還,至九十九?十二月償清,?息按月支付,???九十?及九十五?三月底分別為2.58%及1.7-2.31%。 本公司於九十三?十月二十日以面額發?第一次無擔保可轉換公司債2,000,000仟元,每張票面?額100仟元,並於櫃檯買賣中心掛牌買賣,票面??0%,發?期間五?。轉換或償還辦法如下:

發?日起滿一個月至到期日前十日止,可轉換為本公司普通股,最近期轉換價格為每股新台幣25元。

- 15 -

本公司公司債發?滿一個月至到期日前四十日止,?本公司普通股在櫃檯買賣中心之收盤價格?續三十個營業日超過當時轉換價格達50%者,或?通在外餘額低於貳億元者,本公司得按債券面額以現?收回其全部或部分債券;或於債券發?期間,自證券商營業處所買回註銷。

債權人得於公司債發?滿二?及滿三?之前?十日至前三十日期間,要求本公司以債券面額贖回。本公司於九十五?十月十九日依債權人要求贖回面額1,629,100仟元之可轉換公司債。

截至九十??三月底止,本公司提前贖回可轉換公司債合計為68,800仟元,提前清償??為1,647仟元。

退休?

適用「?工退休?條?」之退休?制?,係屬確定提撥退休辦法,依員工每月薪資6%提撥至?工保險局之個人退休?專戶。本公司九十?及九十五?第一季認?之退休?費用分別為5,426仟元及5,117仟元。

適用「?動基準法」之員工退休?制?,係屬確定給付退休辦法,依該辦法規定,退休?之支付係根據服務?資及其核准退休日前?個月平均薪資計算。本公司每月按薪資總額2%提撥員工退休基?,交由?工退休準備?監督委員會以該委員會名義存入中央信託局之專戶。相關退休準備?已達全體?工符合退休要件請?退休?總額之現值,故申請自九十??一月一日起暫停提撥,業經主管機關核准在案。 屬確定給付退休?於九十?及九十五?第一季認?之退休?費用分別為612仟元及654仟元;九十?及九十五?三月底退休準備?餘額分別為80,665仟元及72,328仟元。

股東權?

依有關法?規定,因長期股權投資而發生之資本公積,?得作為任何用途。

本公司章程規定,每??決算如有盈餘,於依法提繳所得稅外,應先彌補以往??虧損,次就其餘額提撥10%為法定公積及按法?規定提?特別公積,如尚有盈餘,經董事會依據本公司未?資本預算規

- 16 -

劃?衡?未???之資?需求,先以保?盈餘融通所需之資?後,剩餘之盈餘,則提撥至少50%,並依下?順序分派之:

股東股息?超過?息一分。

餘額為員工紅?、董事監察人酬?及股東紅?。其中員工紅?為5-10%,董事監察人酬??得高於1%。

前項盈餘之分派,得併同以前???積未分配盈餘。

股東股息及紅?之發放得以現?或股票之方式,其中現?股??得低於當??股?分派總額10%。本公司為新興科技產業,為配合公司長期財務規劃,以求永續經營,本公司股?分派採剩餘股?政策。 員工紅?之分配辦法由董事會訂定之,其分配對象得包括從屬公司員工。

有關盈餘之分派,應於次??股東常會議決之,並於該??入帳。 本公司分配盈餘時,必須依法?規定就當??股東權?減項?額(包括?積換算調整?及?融商品未實現損失等),分別自當??稅後盈餘或前期未分配盈餘提?特別公積,嗣後股東權?減項?額有迴轉時,得就迴轉部分分配盈餘。

本公司股東會於九十五??月三十日照案通過董事會擬議以未分配盈餘188,406仟元彌補九十四??虧損;另董事會於九十??三月二十?日擬議九十五??盈餘分配案如下:

盈餘分配案 每股股?(元) 法定公積 $ 20,039 $ - 股票股息及股? 219,256 0.40 現?股息及股? 27,407 0.05 員工紅? 15,397 - 董監事酬?

本公司九十五??盈餘分配案,截至會計師核閱報告出具日止,尚未經股東會通過,有關董事會通過擬議及股東會決議情形,請至台灣證券交?所「公開資訊觀測站」查詢。

依公司法規定,法定公積應提撥至其餘額達股本總額時為止。法定公積得用以彌補虧損;且當該項公積已達實收股本50%時,在公司

- 17 -

無盈餘時,得以其超過部分派充股息及紅?,或在公司無虧損時,並得以其半?撥充股本。

本公司分配盈餘時,除屬非中華民國境內居住之股東外,其餘股東按股?分配日之稅額扣抵比?計算可獲配之股東可扣抵稅額。 每股盈餘

計算每股盈餘之分子及分母揭?如下:

? 九十??第一季

基本每股盈餘

$ 繼續營業部門淨?

稀釋每股盈餘

無擔保轉換公司債

屬於普通股股東之本期

純?加潛在普通股之影響

九十五?第一季

基本每股盈餘

$ 繼續營業部門淨?

會計原則變動?積影響

? 本期純?

稀釋每股盈餘

無擔保轉換公司債

屬於普通股股東之本期

純?加潛在普通股之影響 (分

142,625 $

額

子

) 仟股? 每股盈餘(元)

(分母)

85,625 548,139

120,601 120,273

-

$ 120,601

548,156 $ 0.22 $ 0.22

78,816

120,273

-

本公司為維護公司信用及股東權?,於九十五?第一季買回庫藏股296仟股。

本公司持有之庫藏股票,依證券交?法規定?得質押,亦?得享有股?分派及表決權等權?。 所得稅

「所得基本稅額條?」計算基礎係依所得稅法規定計算之課稅所得額,再加計所得稅法及其他法?所享有之租稅減免,按10%之稅?計算基本稅額,該基本稅額與按所得稅法規定計算之稅額相較,擇其高者,繳納當期之所得稅,本公司已將其影響考?於當期所得稅中。 本公司九十?及九十五?第一季均無所得稅負,帳?所得稅係因淨遞延所得稅資產之變動產生,其明細?示如下:

- 18 -

九十五? 九十??

三月三十一日 三月三十一日

? 動

虧損扣抵 $ 281,117 $ 296,412 未實現存貨跌價損失 45,250 54,000 投資抵減 8,565 62,726 其 他 336,920 420,645 減:備抵評價 - 159,000 非 ? 動

投資抵減 $ 111,222 $ 125,468 遞延?? 45,826 54,440 虧損扣抵 17,090 327,145 其 他 202,888 529,553 減:備抵評價

本公司用以計算遞延所得稅之稅?為25%。

九十?及九十五?三月底可扣抵稅額帳戶餘額分別為2,628仟元及777仟元。

九十五??預計盈餘分配之稅額扣抵比?為1.04%。由於本公司得分配予股東之可扣抵稅額,應以股?盈餘分配日之股東可扣抵稅額帳戶之餘額為計算基礎。因是九十五??預計盈餘分配之稅額扣抵比?可能會因本公司依所得稅法規定可能產生之各項可扣抵稅額與實際?同而須調整。

截至九十??三月底止,本公司得抵減以後??應納稅額之虧損扣抵及投資抵減如下:

法?依據 項目 可抵減總額 尚未抵減餘額 截止?? 促進產業升級條? 自動化設備 $ 7,784 $ 7,784 九十七 22,044 22,044 九十八 九十九 促進產業升級條? 研究與發展 23,047 8,565 九十? 32,730 32,730 九十七 九十八

(接次頁)

- 19 -

(承前頁)

目 可抵減總額 尚未抵減餘額 截止?? 法?依據 項

促進產業升級條? 人才培訓 $ 723 $ 723 九十七 九十八 所得稅法 虧損扣抵 $ 307,661 $ 281,117 九十? 九十九

截至九十三??止之所得稅申報案件,業經稅捐稽徵機關核定。 用人、折舊及攤銷費用

十??第 九

屬於營業 屬於營業 成本者 費用者 合

用人費用 薪資費用 $ 98,133 $ 54,009 $ ?健保費用 6,148 2,505 其 他 112,699 59,914 折舊費用 174,733 17,407 攤銷費用

一季 計

152,142 8,653 172,613 192,140

九十五?第一季 屬於營業 屬於營業 成本者 費用者 合計

$ 103,807 $ 40,449 $ 144,256 6,005 2,335 8,340 119,702 44,907 164,609 235,313 18,188 253,501

關係人交?

關係人名稱及關係

關係人名稱

永豐餘造紙股份有限公司(永豐餘造紙) 永豐紙業股份有限公司 永豐餘商事株式會社(永豐餘商社) Prime View Communications Ltd. (PVC)

Hot Tracks International Ltd.(Hot Tracks)

Tech Smart Logistics Ltd.(Tech Smart) PVI Global Corp.(PVI Global) 川奇光電科技(揚州)公司(川奇) ?奇光電科技(揚州)公司(?奇)

與本公司之關係 對本公司採權?法計價之投資公司 本公司之法人董事 永豐餘造紙之子公司 子公司 子公司 子公司 子公司 子公司 子公司

有實質控制關係或重大影響?,但無重大交?之關係人,請?閱附表?。

- 20 -

除附表一及二?示外,本公司與關係人間之重大交?事項彙總如下:

九

?? 九佔各該額 科目% ?

194,841 58 $

141,652 42

803,767 100 $

- - - - 十

五?

佔各該額 科目%

184,615 85

29,986 14

235,790 74 45,350 14 27,666 9

489,454 20

68,191 7 38,996 4

十

?

三 月 底 應收關係人款項 應收帳款 PVC $ 其他應收款 PVI Global 川 奇 應付關係人款項 Tech Smart $ 永豐餘商社 Hot Tracks 其 他 預收款項(帳?其他?動 負債)

Hot Tracks 第 一 季 銷貨收入 PVC $ 642,700 36 $

Hot Tracks

進 貨 永豐餘商社 $ - - $

- - Hot Tracks

其 他 製造費用 Tech Smart 營業外收入及?? 租?收入—川奇

本公司與關係人間進銷貨交?之價格,係按約定條件為之。 關係人收款期間30~90天,與非關係人之收款期間相當。 關係人付款期間除Tech Smart及Hot Tracks係按約定條件外,餘為30~90天;非關係人為60~90天。

- 21 -

與關係人間之租賃?約,係?考市價?情議定租?,並依一般收付款條件為之。

本公司於九十五?第一季將部分機器設備及?件透過PVI Global出售予川奇及?奇,價款及授信期間係依約定條件,相關處分??業已遞延並分?攤銷(帳?遞延??):

本 ?積折舊 售價 遞延?? 成

九十五?第一季

PVI Global

重大承?事項及或有負債

截至九十??三月底止,本公司已開?未使用之信用?餘額計約29,983仟元。

?融商品資訊之揭?

公平價值之資訊

九十??三月三十一日 九十五?三月三十一日

資 產

現 ? $ 530,760 $ 530,760 $ 157,268 $ 157,268 備供出售?融資產—?動 104,437 104,437 - - 應收帳款 645,978 645,978 833,674 833,674 應收關係人款項 336,493 336,493 216,542 216,542 公平價值變動?入損?之

?融資產(帳?其他?

動資產) 32 32 105 105 採權?法之長期股權投資 2,363,634 2,363,634 2,134,009 2,134,009 備供出售?融資產—非?

動 145,160 145,160 157,097 157,097 以成本衡?之?融資產 62,601 - 27,601 -

負 債

應付短期票券 - - 69,985 69,985 應付帳款 494,302 494,302 927,931 927,931 應付關係人款項 806,081 806,081 317,360 317,360 應付費用 187,702 187,702 178,529 178,529 應付工程及設備款 52,339 52,339 74,396 74,396 一?內到期之長期負債 302,100 302,493 1,970,400 1,940,844 長期負債 1,200,000 1,200,000 290,000 290,000

- 22 -

本公司估計?融商品公平價值所使用之方法及假設如下:

短期?融商品以其在資產負債表上之帳面價值估計其公平價值,因為此?商品到期日甚近,其帳面價值應屬估計公平價值之合?基礎。此方法應用於現?、應收款項、應付短期票券、應付款項、應付費用暨應付工程及設備款。

備供出售?融資產係依市場公開報價為公平價值;公平價值變動?入損?之?融資產係採用評價方法;採權?法之長期股權投資以股權淨值估計公平價值。

以成本衡?之?融資產,其無活絡市場公開報價且實務上須以超過合?成本之?額方能取得可驗證公平價值,因此公平價值無法可靠衡?。

長期負債(含一?內到期)以其預期現???之折現值估計公平價值。折現?則以本公司所能獲得?似條件(相近之到期日)之長期借款??為準。因本公司之長期借款皆以市場??按期計息,因此其帳面價值應屬估計公平價值之合?基礎。可轉換公司債則以市場價格為公平價值。

本公司於九十??第一季因以評價方法估計之公平價值變動而認?為當期??之?額為32仟元。

本公司九十??第一季自備供出售?融資產當期直接認?為股東權?調整項目之?額為21,227仟元。

財務風險資訊

市場風險

係市場匯?變動之風險。本公司從事遠期外匯之目的即在規避外幣資產或負債之匯?變動之風險,因是匯?變動產生之損?大致會與被避險項目之損?相抵銷,故市場風險並?重大。 名目本??額及信用風險

截至九十?及九十五?三月底尚未到期之合約如下:

九十??三月三十一日 九十五?三月三十一日

衍生性?融商品 名目本? 信用風險 名目本? 信用風險 遠期外匯 32 3,000仟美元 $ 264 3,000仟美元 $

- - 351,850仟日圓 -

- 23 -

信用風險係代表交?對象違約,則本公司將產生之損失。本公司信用風險?額係以資產負債表日公平價值為正?之合約為評估對象。但本公司之交?對象均為信用?好之銀?,預期對方?會違約,故發生信用風險之可能性極小。

?動性風險

本公司預計九十??第二季產生99,156仟元之現??入及3,000仟美元之現??出,因成交日並未交付本?,僅就匯?差額計算損?,是以營運資?足以支應,故預期無重大之額外現?需求。

附註揭?事項

除附註十七及附表一至七所示者外,無其他應再揭?之事項。

- 24 -

元太科技工業股份有限公司及其子公司

資?貸與他人 民國九十??第一季

附表一 編號貸出資???區間資?貸與有短期融通資提?備抵擔

貸與對象往?科目本期最高餘額期末餘額業務往??額?必要之原因呆帳?額名之公司(%)性質短期融資 $ 其他應收款 15,325 15,325仟美元- 營運週轉 $ Corp. Logistics Ltd.

元成發科技公司 其他應收款 2-4.6 短期融通 營運週轉 - 336

短期融資 其他應收款 PVI - 營運週轉 200 200仟美元International Corp.

短期融資 其他應收款Tech Smart - 營運週轉 260 260仟美元Ltd. Logistics Ltd.

短期融資 3 川奇光電科技江蘇尚揚電子科其他應收款30,000 30,000仟人民幣0-4 營運週轉 (揚州)公司 技公司

揚州華夏集成光其他應收款12,000 12,000仟人民幣短期融資 - 營運週轉 電公司

短期融通 4 ?奇光電科技川奇光電科技其他應收款8,000 - 營運週轉 (揚州)公司 (揚州)公司

保稱價- $ - -

品對個別對象資?資?貸與最高值貸與限額(註)限額(註)仟美元 25,196仟美元 仟美元 25,196仟美元 仟美元 25,196仟美元

- - - -

仟美元 1,261仟美元

100,159仟人民幣 100,159仟人民幣 100,159仟人民幣 100,159仟人民幣 83,320仟人民幣 83,320仟人民幣

註:以?逾該公司最近期財務報表淨值40%為限。

- 25 -

元太科技工業股份有限公司及其子公司

為他人背書保證

民國九十??第一季

附表二

?計背書保證?期末背書保證象對單一企業背書背書保證者本期最高背書以財產擔保之額佔最近期財務背書保證最高限額保證之限額編號註?)公司名稱公保證餘額(註五)額?(註五)使用?額(註五)背書保證?額報表淨值之比?(司名稱關係(註四)(%)(註一)$ 0 元太科技工業公司 Tech Smart Logistics 1,551,389 $ 992,700 $ 992,700 $ 992,700 $ - 16 $ 3,723,334

( 30,000仟美元 ) ( 30,000仟美元 ) ( 30,000仟美元 )

1 川奇光電科技(揚州)?奇光電科技(揚州) (註二) 1,551,389 198,540 198,540 198,540 - 3 3,723,334

公司 公司 6,000仟美元 ) ( 6,000仟美元 ) ( 6,000仟美元 ) (

江蘇尚揚電子科技公司 (註三) 1,551,389 34,129 34,129 - - - 3,723,334

150仟美元及 ( 150仟美元及 (

6,800仟人民幣 ) 6,800仟人民幣 )

2 ?奇光電科技(揚州)川奇光電科技(揚州) (註二) 1,551,389 969,537 969,537 969,537 - 16 ( 29,300仟美元 ) ( 29,300仟美元 ) ( 29,300仟美元 ) 公司 公司

被背書保證對

註一:子公司。

註二:最終母公司相同。

註三:係有業務關係之公司。

註四:以?逾母公司股權淨值25%為限。

註五:係按九十??三月底之匯?US$1=$33.09及RMB$1=$4.289換算。

註?:以?逾母公司股權淨值60%為限。 單位:除另予註明者外 ,為新台幣仟元

- 26 -

元太科技工業股份有限公司及其子公司

期末持有有價證券情形 民國九十??三月三十一日

附表三 持

有

之

公

司有價證券種?及名稱與有價證券發?人之關係帳

期

股?或單位?帳面?

備供出售?融資產-?動 3,230,037 $ 42,223

〃 1,968,781 30,147 〃 121,498 20,063 〃 848,939 12,004

採權?法之長期股權投資 60,198,478 2,084,360

〃 16,000,000 111,606

?

科

目50,000

2,203,161 3,570,000 50,000 50,000 9,550,000 3,000,000 2,276,291

2,499,482

2,100,000 935,000

35,900,000 25,500,000 1,000,000 1,012,500 700,000

- -

1,000,000

-

104,322

33,963 21,913 3,869 3,601 145,160 35,000 27,601 35,000 31,500 14,025 32,232 仟美元 26,933 仟美元 1,089 仟美元 1,086 仟美元 667 仟美元 32,381 仟美元 26,933 仟美元 1,089 仟美元 26,643 仟人民幣

末備

額持股比?市價/股權淨值 - $ 42,223 - 30,147 - 20,063 - 12,004

100.0 2,084,360 100.0 111,606

100.0 46.1 100.0 100.0 100.0 0.2 13.6 5.2 - 3.0 1.3 100.0 100.0 100.0 35.0 35.0 100.0

100.0

100.0

40.0

104,322

33,963 21,913 3,869 3,601 145,160 20,755 35,623

35,000 19,565 7,105 32,232 仟美元 26,933 仟美元 1,089 仟美元 1,086 仟美元 667 仟美元 32,381 仟美元 26,933 仟美元 1,089 仟美元 26,643 仟人民幣

註

單位:除另予註明者外

,為新台幣仟元

元太科技工業公司

受?憑證 大眾債券基? -

- JF台灣債券基?

建弘全家?債券基? - 建弘台灣債券基? - 普通股股票

子公司 PVI Global Corp.

永餘投資公司(原名元餘投資公子公司

司)

子公司 〃 Dream Universe Ltd.

殷特科技公司 採權?法計價之被投資公司〃

子公司 〃 Prime View Communications

Ltd.

子公司 〃 Tech Smart Logistics Ltd. 子公司 〃 Hot Tracks International Ltd.

永豐?融控股公司(原名建華?- 備供出售?融資產—非?

融控股公司) 動

新醫科技公司 - 以成本衡?之?融資產

眾?科技公司 - 〃

永餘投資公司(原名元餘受?憑證 投資公司) 元大萬泰債券基? - 備供出售?融資產—?動

普通股股票 新應材公司 - 以成本衡?之?融資產

天鈺科技公司 - 〃 普通股股票 PVI Global Corp.

子公司 採權?法之長期股權投資 PVI International Corp.

子公司 〃 Ruby Lustre Ltd. 子公司 〃 Dream Pacific International

Corp.

子公司 〃 North Diamond International

Co.

子公司 〃 Rock Pearl International Corp.

PVI International Corp. 股 單

川奇光電科技(揚州)公司 子公司 〃 股 單 Ruby Lustre Ltd. ?奇光電科技(揚州)公司 子公司 〃 普通股股票 Dream Pacific

子公司 〃 International Corp. PVI (America), Inc.

川奇光電科技(揚州)公股 單 司 揚州華夏集成光電公司 採權?法計價之被投資公司〃 - 27 -

元太科技工業股份有限公司及其子公司

與關係人進、銷貨之?額達新台幣一億元或實收資本額百分之二十以上

民國九十??第一季

附表四

交

進(銷)貨交

之公司?

對

象關

係進(銷)貨?

?

情

佔總進(銷)額授貨之比?(%)36

信

期

交?條件與一般交??同形應收(付)票據、帳款之情形及原因註佔總應收(付)備

間單價授信期間餘額款項之比?

(%)(註)- - $ - $ 58

單位:新台幣仟元

元太科技工業公司 Prime View

Communications Ltd.

元太科技工業公司 Prime View

Ltd.

子公司 銷 貨 $ 642,700 月結30天

母公司 進 貨 642,700 - 100 月結30天 100 -

註:係佔應收(付)關係人款項之比?,

- 28 -

元太科技工業股份有限公司及其子公司

應收關係人款項達新台幣一億元或實收資本額百分之二十以上

民國九十??三月三十一日

附表五

單位:新台幣仟元

帳?應收款項之公司交元太科技工業公司

PVI Global Corp. Dream Universe Ltd.

?

對

象關

子公司 子公司 最終母公司相同 最終母公司相同 最終母公司相同

母公司

應收關係人逾期應收關係人款項應收關係人款項提係款項餘額?額處?方式期後收回?額呆-

- - - - -

- - - - - -

?

帳

備?

抵額Prime View Communications Ltd. PVI Global Corp. Dream Universe Ltd. 川奇光電科技(揚州)公司

$ 137,320 $ -

- - - - -

- - - - -

(註一) (註一) (註一) (註二) (註二)

川奇光電科技(揚州)公司Tech Smart Logistics Ltd. Tech Smart Logistics Ltd. 元太科技工業公司 註一:係應收出售設備款。 註二:係按約定條件為之。

- 29 -

元太科技工業股份有限公司及其子公司

被投資公司相關資訊

民國九十??第一季

附表?

原始投資?額期末持有被投資公司本期認?之投資公司名稱被投資公司名稱所在地區主要營業項目九十?九十五備股?比?(%)帳面?額本期(損)?投資(損)?三月三十一元太科技工業公司 PVI Global Corp. 一般投資事業 1,960,015 60,198,478 100.0 $ 2,084,360 ( $ 46,310 ) ( $ 46,310 ) British Virgin $ 1,960,015 $

Island

永餘投資公司(原名元餘台 ? 市 一般投資事業 160,000 160,000 16,000,000 100.0 111,606 ( 33 ) ( 33 )

投資公司)

一般貿?事業 Dream Universe Ltd. Mauritius 1,590 1,590 50,000 100.0 104,322 13,068 13,068

殷特科技公司 台 中 縣 消費性影音系統製 34,547 34,547 2,203,161 46.1 33,963 23,850 10,990

造及銷售

一般貿?事業 Hong Kong 18,988 18,988 3,570,000 100.0 21,913 204

Communications Ltd.

一般貿?事業 Tech Smart Logistics Ltd. British Virgin 1,727 50,000 100.0 814 1,727

Island

一般貿?事業 Hot Tracks International British Virgin 1,735 50,000 100.0 3,601 ( 8 ) ( 8 ) 1,735

Ltd. Island

一般投資事業 PVI Global Corp. PVI International Corp. British Virgin 35,900,000 100.0 32,232仟美元 35,900仟美元 35,900仟美元 ( 2,559仟美元 ) ( 2,559仟美元 )

Island

一般投資事業 Ruby Lustre Ltd. British Virgin 25,500,000 100.0 26,933仟美元 25,500仟美元 25,500仟美元 491仟美元 491仟美元

Island

一般投資事業 British Virgin 1,000,000 100.0 1,089仟美元 1,000仟美元 1,000仟美元 106仟美元 106仟美元

International Corp. Island

一般投資事業 British Virgin 1,012,500 35.0 1,086仟美元 1,013仟美元 1,013仟美元 75仟美元 26仟美元

International Co. Island

一般投資事業 Rock Pearl International British Virgin 700,000 35.0 700仟美元 700仟美元 667仟美元( 76仟美元 ) ( 27仟美元 )

Corp. Island

液晶平板模組組裝 35,900仟美元 35,900仟美元 PVI International 川奇光電科技(揚州)公揚 州 - 100.0 32,381仟美元( 2,559仟美元 ) ( 2,559仟美元 )

Corp. 司 等

?奇光電科技(揚州)公揚 州 液晶平板模組組裝 25,500仟美元 25,500仟美元 Ruby Lustre Ltd. - 100.0 26,933仟美元 491仟美元 491仟美元

司 等

美國加州 液晶顯示器之銷售 1,000仟美元 1,000仟美元 Dream Pacific PVI (America), Inc. 1,000,000 100.0 1,089仟美元 106仟美元 106仟美元

International 等

Corp.

川奇光電科技揚州華夏集成光電公司 揚 州 - 40.0 26,643仟人民幣仟人民幣 ) ( 1,684仟人民幣 ) LED產品製造及銷 31,984仟人民幣 31,984仟人民幣

公司 售等 註單位:除另予註明者外 ,為新台幣仟元

- 30 -

元太科技工業股份有限公司

大?投資資訊

民國九十??第一季

附表七

期初自台灣本公司直接本期認?期本期匯出或收回投資?額期末自台灣實收資本額匯出?積或間接投資大?被投資公司名稱主要營業項目投資方式匯出?積投資投資(損)?帳(註一)投資?額之持股比?(註二及三)(匯出收回?額(註一)(註一)(%)川奇光電科技液晶平板模組組 $ 1,187,931 透過第三地區投 $ 1,106,695 $ - $ - $ 1,106,695 100 ( $ 84,217 ) $

(35,900仟美元) 資設?公司再(33,445仟美元 (33,445仟美元) 公司 裝等

投資大?公

司。

?奇光電科技液晶平板模組組 843,795 透過第三地區投 843,795 - - 843,795 100 16,159

(25,500仟美元) 資設?公司再(25,500仟美元 (25,500仟美元) 公司 裝等

投資大?公

司。

帝豪電子(揚州)公液晶裝置之背光 95,729 透過第三地區投 33,520 - - 33,520 35 856

(1,013仟美元) 司 板顯示模組組(2,893仟美元) 資設?公司再(1,013仟美元)

裝等 投資大?公

司。

科達科技(揚州)公液晶顯示器模組 66,180 透過第三地區投 23,163 - - 23,163 35 ( 1,051 )

(700仟美元) 司 用之鐵殼生產(2,000仟美元) 資設?公司再(700仟美元)

等 投資大?公

司。

期末?計自台灣匯出經濟部投審會依經濟部投審會規定赴大?地區投資?額(註一)核准投資?額(註一)赴大?地區投資限額$2,007,173(60,658仟美元)(67,850仟美元)

註一:係按九十??三月底之匯?US$1=$33.09換算。

註二:係按九十??第一季平均匯?US$1=$32.91換算。

註三:係依據未經會計師核閱之同期財務報表計算。

註四:與大?轉投資公司之交?係經PVI Global、Dream Universe、Hot Tracks及Tech Smart等公司為之,重大交?事項,暨其價格、付款條件、未實現損?等,請?

閱財務報表附註十五。

$2,361,667 末投資截至期末已面價值匯回投資收?註一)1,071,487 $ - 單位:除另予註明者外 ,係新台幣仟元 891,213 - 35,908 - 21,101 -

- 31 -

-

会计师事务所出具的年度财务审计报告书

附件2会计师事务所出具的年度财务审计报告书需要阐述建安劳保费管理情况的内容格式20xx年度一建安劳保费收入情况年度单位元二建安劳保…

-

XX会计师事务所有限公司审计报告

XX会计师事务所有限公司XXCERTIFIEDPUBLICACCOUNTANTSCOLTD审计报告AuditReportXX审字2…

-

会计事务所审计报告按什么收费

会计事务所审计报告按什么收费?大公司按照注册资本,销售规模以及报告目的收费;小公司,收费一般不高。广东省会计师事务所审计服务收费标…

-

会计师事务所审计报告

Xxx联合会计师事务所XX会审20xx0046号审计报告连云港凯通贸易有限公司我们审计了后附的XX贸易有限公司以下简称贵公司财务报…

-

会计师事务所实习报告

合肥学院管理系会计师事务所认知实习报告专业:财务管理学号:班级:工商管理2班会计事务所认知实习报告前言财务管理是一个实践性很强的专…

-

会计师事务所实习报告

会计事务所实习自我鉴定报告学生姓名:凌锐专业年级:会计0721实习单位:广东新华会计师事务所有限公司实习时间:20xx年x月x日—…

-

20xx.4会计师事务所_审计助理实习报告_近5000字实习总结 (1)

实习总结一、实习目的:通过本次实习使我能够从理论高度上升到实践高度,更好的实现理论和实践的结合,为我以后的工作和学习奠定初步的知识…

-

会计师事务所实习报告

┊┊┊┊┊┊┊┊┊┊┊┊┊┊┊装┊┊┊┊┊订┊┊┊┊┊线┊┊┊┊┊┊┊┊┊┊┊┊┊┊┊学生实习报告认识实习报告一、实习目的为了让我…

-

会计师事务所审计实习经历实习报告总结

实习报告(一)考虑到北京的实习机会及企业更多,而且可能为今后的求职中加分,所以实习地点定在北京。经过一番面试,目标公司最终锁定在瑞…

-

20xx.4会计师事务所 审计助理实习报告 近5000字实习总结

实习总结一实习目的通过本次实习使我能够从理论高度上升到实践高度更好的实现理论和实践的结合为我以后的工作和学习奠定初步的知识为期一个…

-

会计师事务所行业调查报告

会计师事务所行业调查报告一、绪言1.1调查目的:对于财务专业的大学生来说,会计师事务所充满着神秘感,成为一个出色的注册会计师充满挑…