财务报表分析实务实训指导书

《财务报表分析实务》实训指导书

(56课时)

实训目的和基本要求:

一、实训目的:

在学生吸取理论知识的基础上,通过实际技能操作,进一步加深对其专业知识的了解、巩固其所学习的知识;切实提高学生的动手分析能力。

实训结束后,学生具体应达到如下要求:

1)具有熟练阅读企业财务报表的能力;

2)根据给出的财务报表案例资料,能够独立运用所学知识,实地撰写财务分析报告,达到教学目标要求。

二、实训要求

通过对企业财务报表的分析实训,要求学生系统掌握以下内容:

1)掌握财务报表编制的基本知识,熟悉企业财务报表的特点,学习并能够掌握财务报表分析技能的一些非常重要的理论及其具体操作知识;

2)能够较为熟练的阅读资产负债表,熟悉相关项目,能进行相关比率和指标的计算分析;

3)能够独立的完成对资产负债表的流动资产分析、长期资产分析、负债分析、所有者权益分析、资本结构分析及偿付能力分析等;

4)能够较为熟练的阅读利润表,熟悉相关项目,能进行相关比率和指标的计算分析;

5)能够独立的完成对利润表的盈利能力、利润构成情况、经营状况、发展能力等的分析;

6)能够较为熟练的阅读现金流量表并进行独立分析;

7)能运用综合分析理论,对企业财务报表进行初步的综合分析。

实训的原理与方法:

配备实训指导老师,组织和指导实训全过程,并根据学生完成实训的质量给予评分。由于《财务报表分析实务》实训课是会计、证券及相关专业重要的实践性教学环节,是学生在进行了会计基本理论知识的学习后的一种强化专业技能的实训,它要求教师在进行具体授课过程中,理论结合实际,突出重点,详略得当,以切实提高学生的动手分析能力为最终目标。

根据教学计划安排,采取校内集中实训方式,课时数为56学时。

实训场地:

主要安排在多媒体教室完成实训过程。

实训设备及软件:

为保证实训课程的正常教学,多媒体教室应配备如下设备和软件:

1.每位学生一台计算机,计算机设备应配备主流机型,学生有必要的存储设备;

2.每个教室一台高清晰度大屏幕投影仪,一套麦克风;

3.保证每台计算机内部联网正常;

4.用友ERP-U8软件系统(网络版)的总账、报表及财务分析模块。

实训案例资料:

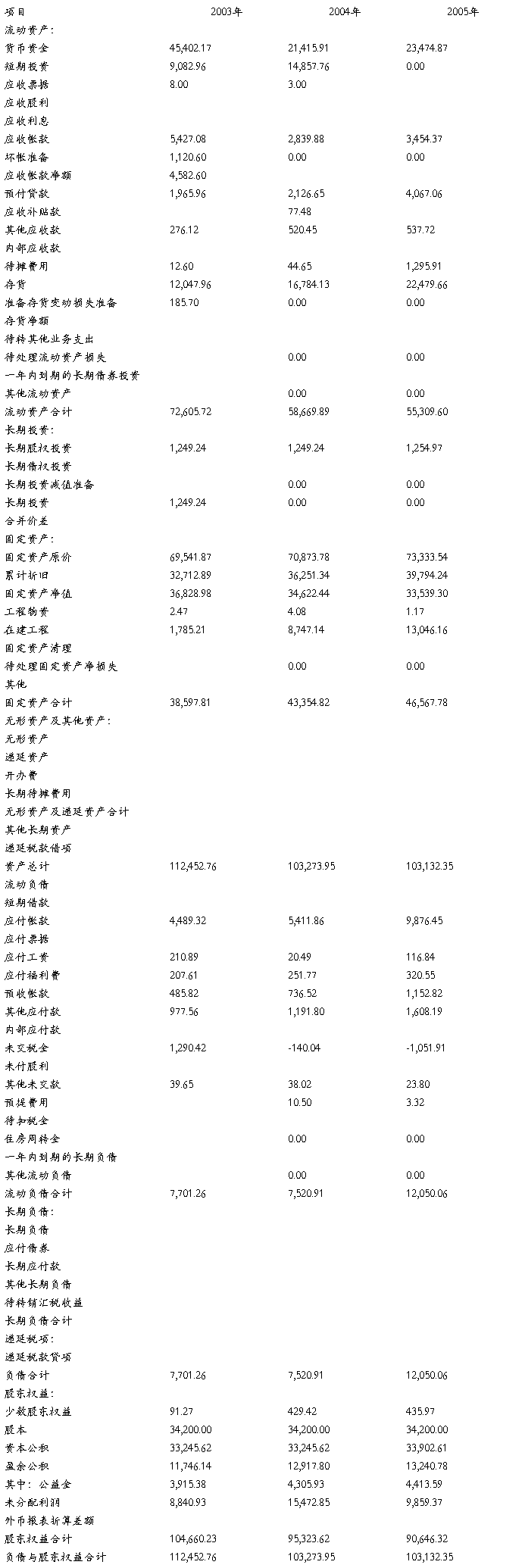

一、 某企业的资产负债表资料

某企业比较资产负债表

金额单位:万元

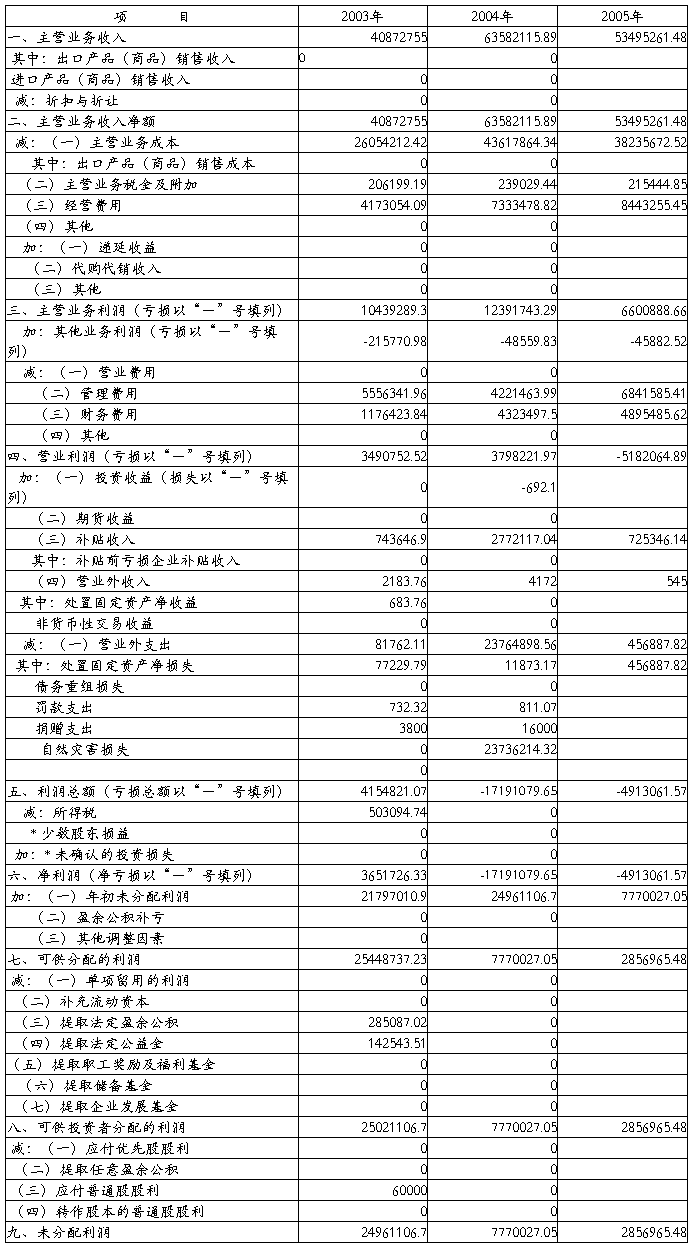

二、 某企业的利润及利润分配表资料

某企业比较利润及利润分配表

金额单位: 万元

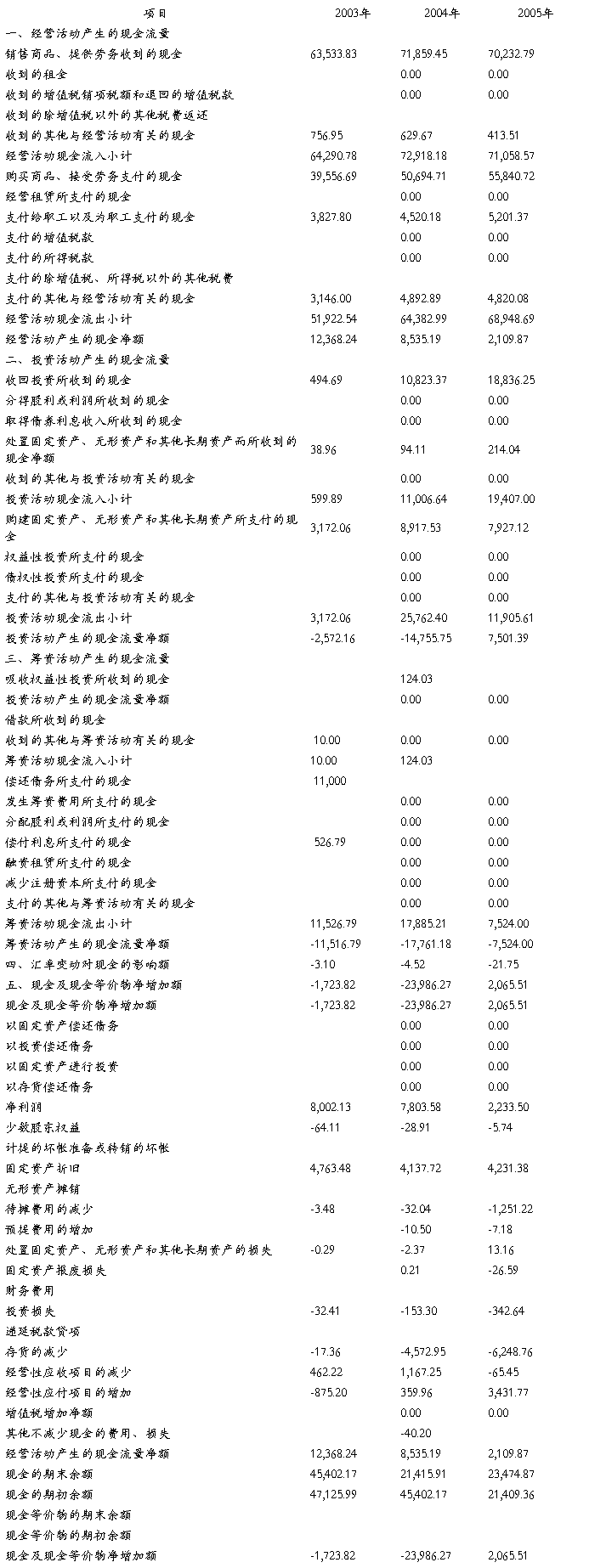

三、 某企业的现金流量表资料

某企业比较现金流量表

金额单位:万元

实训课时分配:

实训一 财务报表分析概论

学时:4课时

目的与要求:

通过本次讲解,使学生了解和掌握什么是财务会计报告,为什么要编制财务会计报告,为什么要分析财务会计报告以及如何分析等基本问题。

实训内容:

1. 讲解财务会计报告的概念与作用;

2. 讲解财务会计报告的编制规范;

3. 讲解财务会计报告分析的作用与程序;

4. 讲解会计报表分析的技术方法。

步骤与方法:

1. 财务会计报告的概念与作用;

1) 财务会计报告的概念

2) 会计报表的分类

3) 会计报表的作用

2.财务会计报告的编制规范;

1) 财务会计报告编制前的操作准备

2) 财务会计报告的编制要求

3.财务会计报告分析的作用与程序;

1) 会计报表分析的作用

2) 会计报表分析的程序

4.会计报表分析的技术方法。

1) 比较分析法

2) 比率分析法

3) 趋势分析法

4) 因素分析法

实训二 资产负债表及其分析

学时:8课时

目的与要求:

通过实训使学生明确资产负债表各项目的含义及其数据来源,要求学生在掌握资产负债表基本结构以及编制方法的基础上,着重于对资产负债表进行分析;能够以资产负债表为基础,分析评价企业的短期偿债能力、长期偿债能力和营运能力。

实训内容:

1. 讲解资产负债表的概念与作用;

2. 资产负债表要素及其平衡关系;

3. 资产负债表的编制;

4. 财务状况分析。

步骤与方法:

1.讲解资产负债表的概念与作用;

1)资产负债表的概念与结构

2)资产负债表的作用

2.资产负债表要素及其平衡关系;

1) 资产

2) 负债

3) 所有者权益

3.资产负债表的编制;

1) 资产负债表的编制

2) 资产负债表附表的编制

4.财务状况分析。

1) 融资结构分析

2) 短期偿债能力及其可靠性分析

3) 长期偿债能力及其安全性分析

4) 营运能力及其效率分析

实训三 利润表及其分析

学时:8课时

目的与要求:

本章在详细介绍利润表各构成要素的基础上,着重于利润表的编制与分析。要求学生掌握利润的计算过程,在读懂利润表的基础上,从利润表的分析中评价企业的获利能力。

实训内容:

1. 讲解利润表的概念与作用;

2. 利润表要素与利润的计算;

3. 利润表的编制;

4. 财务成果分析。

步骤与方法:

1. 讲解利润表的概念与作用;

1) 利润表的概念

2) 利润表的作用

2. 利润表要素与利润的计算;

1) 收入

2) 费用

3) 各步利润及其计算

3. 利润表的编制;

1) 利润表的编制

2) 利润表附表的编制

5. 财务成果分析。

1) 财务成果及其盈利性分析

2) 利润构成情况及其因素分析

3) 发展能力及其持续性分析

实训四 现金流量表及其分析

学时:8课时

目的与要求:

通过实训使学生掌握现金流量的概念、现金流量表编制的方法,并在此基础上对现金流量表进行深入分析,以评价企业的现金支付能力及各类现金流量的结构比重。

实训内容:

1. 讲解现金流量表的概念与作用;

2. 讲解现金流量的分类与现金净流量的形成;

3. 现金流量表的编制;

4. 现金流量分析。

步骤与方法:

1. 讲解现金流量表的概念与作用;

1) 现金流量表的概念

2) 现金流量表的作用

2. 讲解现金流量的分类与现金净流量的形成;

1) 现金流量的分类

2) 现金净流量的形成

3. 现金流量表的编制;

1) 直接法

2) 间接法

3) 工作底稿法

4) T型帐户法

4. 现金流量分析。

1) 现金流量比率分析

2) 收益质量分析

3) 现金流量结构分析

实训五 成本会计报表及其分析

学时:6课时

目的与要求:

通过实训使学生了解企业成本会计报表的种类、格式及其编制方法,掌握对成本会计报表的分析方法。

实训内容:

1. 讲解成本会计报表的概念与作用;

2. 讲解费用要素与成本项目;

3. 成本会计报表的编制;

4. 成本费用分析。

步骤与方法:

1. 讲解成本会计报表的概念与作用;

1) 成本会计报表的概念

2) 成本会计报表的分类

3) 成本会计报表的作用

2. 讲解费用要素与成本项目;

1)费用要素

2)成本项目

3. 成本会计报表的编制;

1)商品产品成本表

2)主要产品单位成本表

3)制造费用明细表

4)管理费用或销售费用名细表

5)其他内部成本会计报表

4. 成本费用分析。

1) 成本费用分析的内容

2) 全部商品产品总成本计划完成情况的分析

3) 可比产品成本降低任务完成情况的分析

4) 产品单位成本计划完成情况的分析

5) 生产费用预算完成情况的分析

实训六 合并会计报表

学时:6课时

目的与要求:

通过实训要求学生了解合并会计报表的编制目的、编制要求,掌握合并会计报表的概念、特点及其编制方法,尤其是合并资产负债表、合并利润表有关抵消会计分录的编制。

实训内容:

1. 讲解合并会计报表的概念与作用;

2. 合并会计报表的编制规范与操作要求;

3. 合并资产负债表;

4. 合并利润表。

步骤与方法:

1. 讲解合并会计报表的概念与作用;

1) 合并会计报表的概念

2) 合并会计报表的特点

3) 合并会计报表的种类

4) 合并会计报表的作用

5) 合并会计报表的使用者

2. 合并会计报表的编制规范与操作要求;

1)合并会计报表与企业合并

2)合并会计报表与企业集团、与投资的关系

3)合并会计报表的合并范围

4)合并会计报表的基本要求

5)合并会计报表的编制原则

6)合并会计报表编制的操作程序

3. 合并资产负债表;

1) 权益性资本投资项目与所有者权益项目的抵消

2) 内部债权与债务项目的抵消

3) 内部未实现利润的抵消

4. 合并利润表。

1) 内部销售收入的抵消

2) 存货中包含的未实现内部销售利润的抵消

3) 内部应收账款计提坏账准备的抵消

4) 内部利息收支的抵消

5) 内部交易的固定资产包含的未实现内部销售利润的抵消

6) 内部权益性投资收益的抵消

7) 调整母公司本期计提的盈余公积

实训七 会计报表附注

学时:4课时

目的与要求:

通过编制会计报表的实训,要求学生了解和掌握什么是会计报表附注、为什么要编制会计报表附注、会计报表附注的内容以及如何编制会计报表附注等问题。

实训内容:

1. 讲解会计报表附注的概念与作用;

2. 会计报表附注的编制要求;

3. 会计报表附注的编制。

步骤与方法:

1. 讲解会计报表附注的概念与作用;

1) 会计报表附注的概念与内容

2) 会计报表附注的作用

2. 会计报表附注的编制要求;

1) 编制会计报表附注的一般要求

2) 会计政策附注的编写要求

3. 会计报表附注的编制。

1) 括号注释

2) 底注或旁注

3) 文字叙述与表格列示

实训八 会计报表综合分析

学时:8课时

目的与要求:

通过会计报表综合分析实训,要求学生了解和掌握什么是会计报表综合分析,以及进行综合分析的方法。

实训内容:

1. 讲解会计报表综合分析的概念和意义;

2. 杜邦分析法的运用;

3. 因素分析法的运用;

4. 沃尔评分法的运用。

步骤与方法:

1、讲解会计报表综合分析的概念和意义;

2、几种综合分析方法的运用;

3. 企业经济效益与企业风险的评价与分析;

4. 根据实训案例资料进行综合分析的撰写(重点是杜邦分析法、因素分析法的运用)。

执笔:郑晓雰

-

财务报表分析实习报告

西安科技大学管理学院财务报表分析实习报告山西焦化公司财务报表分析学号***学号***姓名李姓名韩所在学院管理学院学科、专业旅游管理…

-

财务报表分析实验报告资产负债表分析

重庆工商大学会计学院财务报表分析课程实验报告实验项目名称资产负债表分析实验时间实验地点80802实验班级20xx级会计专业x班姓名…

-

财务报告分析实训报告

四川航天职业技术学院学生实习实训报告书管理工程系实习实训课题财务报表分析专业资产评估与管理班级G112班姓名胡雅迪指导老师杨琨实习…

-

财务报表分析实验报告20xx-20xx-2

财务报表分析实验报告姓名学号班级学期河南理工大学万方科技学院工商管理系格式财务报表分析报告详细格式见教材335页一二三短期偿债能力…

-

财务报表分析实验报告综合分析

重庆工商大学会计学院财务报表分析课程实验报告实验项目名称财务报表综合分析实验时间实验地点80802实验班级20xx级会计专业班姓名…

-

财务报表实习报告

实习目的:以北京经济建设发展中的各个类型企业会计核算及财务管理的相关内容作为对象,进行实地学习与实践.运用所学习的专业知识来了解会…

-

财务报表分析小结

总结:1.财务报告与财务报表的差异:目标不同、内容不同、质量特征不同、程序约束不同。(1)财务报表作为会计日常合算的继续和总结,用…

-

公司财务报表分析模拟实训小结

公司财务报表分析模拟实训小结——会审102为期一周的公司财务报表分析模拟实训很快就结束了,而且这周实训既是我们大学生涯的最后一周实…

-

财务报告分析实践总结

关于财务报分析实践总结关于这次财务报分析实践我觉得它使我受益良多,本次我们实践的内容是对上海老凤祥有限公司的资产负债表,利润表,现…

-

财务报表分析实习报告

西安科技大学管理学院财务报表分析实习报告山西焦化公司财务报表分析学号***学号***姓名李姓名韩所在学院管理学院学科、专业旅游管理…

-

《企业财务管理与分析》小组实训总结

《企业财务管理与分析》实训——小组心得总结为期一周的实训转眼间就结束了,在这一周之中,我们第四小组的成员齐心协力顺利完成了此次的实…