中国五大门户网站分析报告

五大门户网站分析报告

随着互联网络的迅猛发展和不断成熟以及电脑的普及,近十年来我国网民数量也保持着几何级的增长趋势。在大部分网民的上网行为中,都有经常浏览门户网站这一上网类型,尤其是搜狐、腾讯、网易、新浪以及凤凰这五家目前最大最成功的中文门户网站,更是很多网民每天必定浏览的网站。鉴于这些大型门户网站在当今社会中扮演的越来越重要的角色,本文试以我国五大门户网站的界面、内容、受众、特色等为研究视角,简要分析一下这些门户网站的发展经营现状。

1.腾讯网

之所以首先说腾讯网,理由大家应该都很容易猜得到。随着腾讯科技的不断发展壮大,其旗下的各类业务如:腾讯QQ、腾讯微博、腾讯游戏、腾讯网等,无不在国内甚至全球中文网络领域占据着越来越举足轻重的地位。尤其是借助腾讯QQ庞大的用户群,其各项业务的发展都如鱼得水。腾讯网在购建之初,只是腾讯各类业务里名不见经传的一个主要面向腾讯用户的小分支,与凤凰、网易等早期的成熟门户网站没有任何可比性。鉴于腾讯鲜明的娱乐性特点,腾讯网的网站特点也是以娱乐为主,从现在腾讯网首页的页面布局就可以看出,其页面左侧的新闻中心中的内容,在凤凰网上是属于中间栏的,而腾讯的中间栏,则留给了视频、体育、娱乐、影视剧 等,而焦点新闻、财经、民生、房产等却被统一安置在了左侧。无论是按照中国人的传统习惯还是阅读习惯,先中间、后右侧,最后才是左侧,所以腾讯的定位在首页即体现得一览无余。

说到这里,不得不提到腾讯新闻的标题。“标题党”是如今互联网的通用手段,但不得不承认,任何一家对这一手段的使用,都不及腾讯。而这一点,在登录 QQ之后弹出窗口——腾讯网迷你版上体现得最明显。迷你版要在一个大约1/4屏幕的尺寸下浓缩当天的焦点内容,给每条内容留下的空间极其有限,所以通常只 能显示新闻的标题,如何在这有限的空间内吸引读者的点击,标题就显得格外重要。这就造成了一个局面,编辑所练出的标题,并不一定是这篇文章的关键词,但一 定会是最引人关注的词,这在娱乐版块也最易见。明星、不和、分手、离婚……“一切以用户的需求”出发,而不是从新闻的角度出发。所以看腾讯的新闻,可以说是在看热闹。

2.新浪网

新浪(NASDAQ:SINA),是一家服务于中国及全球华人社群的领先在线媒体及增值资讯服务提供商。 拥有多家地区性网站,以服务大中华地区与海外华人为己任,通过旗下五大业务主线为用户提供网络服务。目前,新浪网已经成为下辖北京新浪、香港新浪、台北新浪、北美新浪等覆盖全球华人社区中文网站的全球最大中文门户。

新浪一直是笔者浏览频率最高的门户网站,首先不得不说的是它的全面性,在首页即有一览无余、包罗万象之势。尤其是顶头的导航栏,我们可以看到体育、新闻、博客、财经、娱乐等多达18大类的资讯,细分之下,更是数不胜数。从这里也不难看出新浪在网站经营上所下的功夫。

不过也应指出的是,在新浪首页的正中位置,新浪居然用了最好的位置大面积地放置广告,这一点笔者在多年的浏览经历中也是颇为反感的,在不得不佩服新浪广告运作能力的同时,也不得不对这样广告新闻新闻主次不分的界面设置表示诟病。

同时需要指出的网站特色是新浪体育,这一板块在几大门户网站中所具备的绝对优势是不容忽视的。笔者就经常在新浪体育里观看足球、篮球等赛事直播,可以说新浪体育已经是其一大网站特色和优势。

3.网易网

邮箱起家,163的邮箱和腾讯QQ一样,几乎伴随了第一代中国互联网人的成长,所以,网易也拥有着庞大的用户群。值得一提的的是,大陆四大门户网易、搜狐、新浪、腾讯,几乎同时创建,那是1998年,就是发洪水的那一年。也是本山大叔说,九八九八不得了的那年。写信泡妞的年代已经过去,约炮也已经转移到了微博,不同于QQ,邮箱的使用多数是工作往来,所以,网易比起腾讯能稍显“正经”点儿,所以网易的用户要比腾讯的用户相对“正经”些(毫无歧视色彩,我也是在腾讯看热闹的)。当然,这其中存在很多重合用户,但我指的是相对的关注点更多的放在哪里,比如在哪看新闻。

网易最出名的不是新闻,而是评论。网易给自己的定位是“有态度”,所以网易的重点不是新闻本身,而是新闻观点。这也在一定程度上影响了他的用户,给用户形成一种暗示,我看网易,我是有态度的。

这是网易的评论频道,应该说在这个浮躁的年代,各大门户都在绞尽脑汗争夺用户群的时候,网易还有一批人在踏踏实实一字一句地表达观点,已经非常难能可贵了,毕竟他们要锁定的是大众用户群体,而不是FT中文网一类专业人士。

4.搜狐网

搜狐的首页首屏,和新浪一样,首先映入眼帘的是大通栏广告,当然,他没有像新浪一样把自己全卖身给房地产,搜狐的以教育类为主,搭配房地产、汽车等。由此可以看出搜狐和新浪用户群的不同定位,显然,新浪觉得自己的用户是已然具备买房的实力的一群人,而搜狐的用户则是需要经过进一步的提升,之后才有可能买房。但这其实都是两家的YY,有实力买房的人都看人民日报!说一句题外的,搜狐首页真应该重新设计一下,清一色蓝色链接,密密麻麻地堆了满屏,是想让我们看还是不让我们看啊!

抛开搜狐大量的广告不言,不知道大家有没有这样的习惯,一想到看电影、电视剧或者其他视频,总是会想到去搜狐视频看,至少笔者宿舍的几位同学都有这偏好呢,因此也不得不说搜狐在视频上面下的功夫,既然都有主打的招牌,那么搜狐的招牌那就是视频了。

可以毫不夸张的说,在视频这一块,搜狐算是几大门户网站做得最好的了,当然,还有广告。

5.凤凰网

之所以最后探讨凤凰网,是因为凤凰网的特殊性。不仅是指它是香港凤凰传媒旗下的媒体,更因为它与其他几大门户网站显著的差异或者说特色。

香港媒体向来以独特的视角、犀利的观点著称,而凤凰网多少沿袭了这一特点,与另外四大门户“格格不入”,自成一派。相较另四大门户网站,凤凰网的内容更真实,更客观,因而更受大陆一些小知识分子、爱国者、愤青等人士所钟爱。

随着网络的发展,我们可以从很多角度、渠道了解不同的“真相”。而现有媒体已经无法满足我们对真相的需求,这就促进了网络媒体的发展。而新浪、网易、搜狐、腾讯,这四家门户生根于中国的背景,注定了他们同样要接受“审核”,而其内容虽较传统媒体更为广泛,但其独立性仍不完整。反观凤凰网,依靠凤凰卫视这棵大树势必好乘凉,其创建之初也是港媒的身份,虽然香港是中国的一部分,这不可否认,但其独特的文化、政治背景,决定了他的相对独立性。所以在一些事件的表现上,凤凰网还是能够在一定程度上满足民众求真相的欲望。

6.总结

从对五家主要门户网站的简要分析可以看出的是,我国门户网站大体上都在向丰富性、多样性、全面性的趋势发展。在发展的过程中,娱乐、广告在各大网站中都居于越来越重要的地位,这在一定程度上影响了受众对网站的满意度。但是各家网站始终都坚持着自己的网站特色,这一点是难能可贵也是值得肯定和鼓励的。

第二篇:中国门户网站现况分析报告

中国门户网站现况分析报告(图)

Goldman Sachs(高盛)成立于1869年,是全球历史最久规模最大的投资银行之一。是专营全球性投资银行业务的一流的证券和投资管理企业。为全世界广阔范围内多样而稳固的客户群包括公司,财政机关,政府和实力雄厚的个人提供服务。企业总部设在纽约华尔街,日常办公室在伦敦,法兰克福,东京,香港。其他主要的财政中心遍布世界各地。

本文是高盛投资研究部根据对20xx年第二季度中国各大门户网站的业绩进行的分析:在无线增值服务业务方面,市场领导地位正在转移,利润率将持续降低。(本文原文发表于20xx年8月6日。其后由于移动运营商对无线增值业务的整顿,此稿刊发时中国网络业又有了很大的变化。)

综述:市场占有比率重整 利润空间缩减

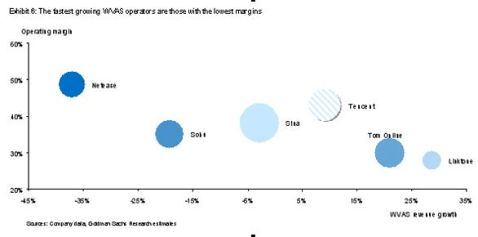

中国门户网站20xx年第二季度业绩表明像TOM在线和灵通网这样的新成员在无线增值业务方面,比原有的门户网站增长更快。收入摊分(包括手机销售商与内容提供商)和推销成本开始挤压利润空间。无线增值服务:市场份额问题也是市场问题

TOM在线已经有在20xx年第三季度超过新浪而成为最大的无线增值服务运营商的趋势。我们相信新的加入者(如TOM在线)在无线增值服务方面通过积极的销售战略和收入摊分计划正从那些先到者们(如新浪)手中抢夺份额。

利润:从当前的偏高水平开始持续下降到20xx年第四季度

新老门户网站分别因为收入摊分计划和失去规模效应而导致无线增值服务利润的下降。如TOM在线20xx年第二季度的毛利由第一季度的52%降到了47%,灵通网的运营收入与去年上季相比从32%降到了28%,网易的毛利与上季相比则由81%降到了69%。

建议投资者着重考虑盛大与腾讯

盛大是该优先选择的增长股,我们看到它比我们预计的20xx年第二季度收益要高,而且其利润率从低于同行而因有上升空间。腾讯是我们看好的价值股,它的股价仅有15倍20xx年的市盈,在无线增值服务与互联网收入上几乎持平,而且它的市现金相当于其市值的35%。

中国门户网站:竞争升级,利润率下降

那些上市主要股票的无线增值业务(除出Goodfeel与Crillion买进)收入在20xx年第二季度与第一季度相比下跌了12%左右,短信业务下降24%,非短信业务上升81%。现有门户网站由于市场份额向新加入者(如TOM在线,灵通网和空中网)转移和移动运营商的政策改变而导致无线增值服务收入减少。我们评估2.5G/IVR互动式语音应答业务占无线增值服务收入的比重由20xx年第一季度的11%到第二季度的22%,而这对产业发展是一个支持。然而,我们认为由于2.5G服务比短信更依赖于在与第三方的内容商。因此,须支付的收入分摊也更高

网易:表现不俗,但不及预测

网易的净利为US$24,900,000,与上季相比上升了5%,比去年同季上升了60%,比我们的预测高出两个百分点。它报出了每股US$0.36的稀释后收益,与去第一季度下降

5%,全年上升31%,低于我们的预测5个百分点。营运利润率收入由上季的55%下降到了49%,(1)除开收入比去年同季降37%,无线增值服务的成本维持不变。(2)在SG&A方面的耗费比上季上升27%。

新浪:得益于Crillion收入与预测相符,但20xx年第三/四季度增长趋弱

新浪报出的收入为US$49,200,000,比上季上涨了19%,与我们的预测一致。稀释后的美国GAAP(General AcceptedPrinciples公认会计准则)每股收益攀升到了US$0.31,比上季上升11%,比我们预计高出3%。短信息业务收入比上季下降了16%,但在20xx年第三季度会下降20%甚至更多,TOM在线在短信业务方面比去年同季滞后3%,表明TOM在线借助于与手机制造商利润共享而抢夺了市场份额。新浪管理层已经明确地警示了51UC和休闲游戏将会继续亏损6个月,而2.5G/IVR不能弥补短信业务量的下降。

搜狐:符合预测

搜狐借助广告录得收入US$27,300,000,比上季增长5%,全年增长41%,比我们的预测高出3%。稀释后的每股收益US$0.25比上季下降4%,全年上涨32%,与我们的预测一致。广告效益(比上季增长22%),2.5G增长相当于第二季度无线增值业务收入的20%

TOM在线和灵通网:利润率收缩 营业额增长

TOM在线在20xx年第二季度产生收入US$31,000,000。比上季增长19%,净利US$10,000,000。与上季相比上涨20%。

我们估计TOM在线很可能比上季在无线增值业务方面的收入增加了US$5,000,000,而其成本是US$3,800,000。无线增值业务的毛利比上季的52%下降到了47%,新增的无线增值业务毛利为24%。相对而言,以前的无线增值业务毛利为65%到70%。灵通网

产生收入US$12,000,000,比上季增长29%,净利为US$3,500,000,比上季上涨24%。由于市场营销花费较高,它的运营收入由上季的32%下降到28%。管理层宣称与手机制造商与内容提供商收入摊分会影响到20xx年第三季度和往后的利润。整体市场仍在扩展中

目前业界普遍认为:中国互联网收入由于短信法规的整顿而暂时收入减缓。但是随着

2.5G业务的成长,这部分收入应该会在20xx年第三季度或者20xx年第四季度再次增长。所有的主要公司在20xx年第二季度都经历了与上季相比收入增长,但第三季度成长将减缓。原因可归于:

1 .市场份额被TOM在线这样的新来者获得

2 .基础增大效应

3 .移动运营商的大力整顿

图表1

但是利润率在急剧缩减

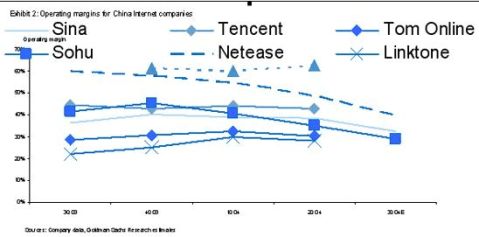

以下的图表显示主要的挑战是利润率缩减,这对新老网络公司都有影响。盛大是个例外,主要是因为它逐渐从境外游戏转移到了国内开发的游戏中。特别值得注意的利润收缩的例子包括:

1 .网易的无线增值服务毛利在20xx年第二季度从第一季度的81%降到了69%:它的无线增值服务收入比上季下降了37%,而它的收入成本不变。

2 .TOM在线的无线增值服务毛利率在20xx年第二季度从第一季度的52%降到了47%。

3 .灵通网集团的运营收入在20xx年第二季度从第一季度的32%降到了28%。 图表二

无线增值服务市场主导者开始变化

基于每一个公司的指标,我们相信,TOM在线20xx年第三季度无线增值业务运营的收入将会超过新浪,而灵通网早已经超过了搜狐和网易。在已经上市的公司当中,第三季度收入排行为:TOM在线;新浪;腾讯;灵通;搜狐;空中网;网易。

图表三 图表四

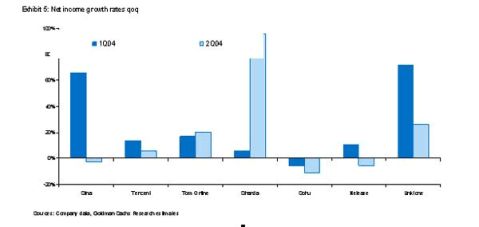

净利增长落后于营业额增长

净利增长率减缓,而且已在某些公司中开始出现负增长。 图表五

为何利润将持续缩减?

1 .相对于中国的其它产业,网络目前利润率非常高。互联网公司获得运营利润率的35%到50%,而其它产业则是10%到20%。

2 .现存门户网站利润率比纯粹的游戏运营商要高,例如,网易在线游戏的毛利为87%,而盛大为58%。

3 .因为进入门槛不高,所以吸引大量的资金流入

图表六

2.5G和IVR服务不大可能抵消无线增值业务的利润缩减。

有一些公司表示2.5G和IVR服务可能会抵消短信业务利润的跌落,因为:

1 .2.5G/IVR服务收费更高了,短信订阅一般收费在每月5元人民币。灵通网在20xx年第二季度多媒体彩信(MMS)大概收费为在6元,WAP为5元,彩铃为1.5元,IVR互动式语音应答业务为10元。

2 .短信订阅每条付给无线增值服务运营商的信息传送费为5分钱。而互动式语音应答业务或者WAP没有传送费用,而且运营商还可以捆绑更多的数据在一条多媒体信息(传送费0.2元)上,而不是四条短信。尽管如此,我们相信利润仍然会缩减,因为:

1. TOM在线的无线增值服务收入的48%来自2.5G和IVR互动式语音应答业务,比它的同行(新浪16%,灵通网9%,搜狐20%,网易12%)要高。然而,它47%的无线增值服务毛利率比同行要低很多(新浪71%,灵通网68%,搜狐64%,网易69%)。

2. 2.5G/IVR服务与短信比较起来内容更为丰富,更依赖于内容供应商,也为此付出更高的收入分摊。灵通网估算第三方内容提供商提供的内容占它的无线增值业务收入的比例低于2%,但是因为市场走向为2.5G/IVR服务,所以最终会达到50%。网易估算它30%无线增值业务的内容将来源于会从第三方内容提供商。

3. 与手机制造商的收入摊分计划通常涉及到多媒体MMS和短信服务。网易20xx年第三季度三百五十万美元广告预算可能促使门户网成本增高

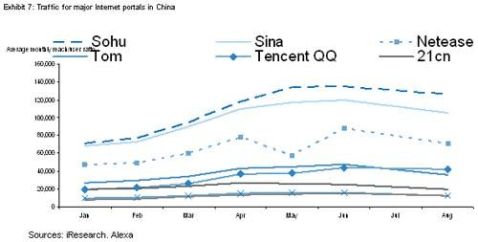

图表七

以上的图表说明,门户网的访问率是变化的,腾讯QQ.com门户在前6个月已经上升,而网易163.com则持平。我们认为腾讯和TOM在线已经迫使那些老的门户网站做出反应:

1.网易在20xx年第三季度将会增加US$3,500,000在它的门户营销上,把它的运营成本利润率从20xx年第二季度的49%和20xx年第三季度的55%为降为40%。

2. 新浪为了推进它的即时信息业务,已经花费US$15,000,000来收购Davidhill Capital公司(51UC)。新浪估计DavidhillCapital公司(51UC)将在今后的12个月内继续亏损。

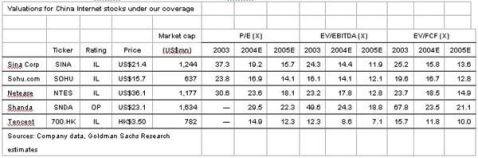

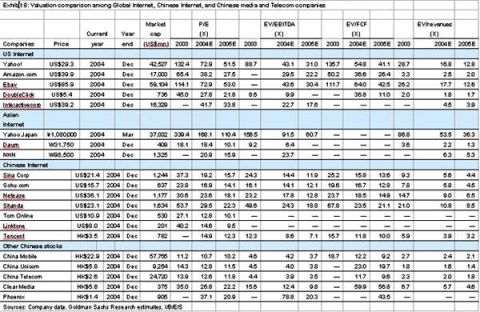

中国互联网估价:TOM在线和腾讯比同行业的市盈率率低

图表八

以上的图表说明,中国互联网股票在以预测的20xx年每股收益之二十到二十五倍进行交易。市盈率较低的是TOM在线和腾讯。我们认为两者可能对“保守型”的投资者较有吸引力,我们尤其看好腾讯,因为:

1. 它以我们预测的20xx年每股收益的15倍进行交易,而它的同行为18倍到25倍。

2. 它的收入在无线增值服务互联网服务与在线广告中相当平衡。

3. 它拥有每股HK$1.3的现金,并计划付出赢利的10%作为分红。

图表九

我们认为腾讯的低低市场盈率原因在于尽管它的收入利润在互联网公司中排名第二,但目前只有一家投资银行评估它的股票。我们估计:

1. 它报告20xx年收入和利润增长比搜狐/网易/新浪(不计Crillion在内)要快。

2. 它的广告和休闲游戏收入上升

3. 更多的分析师开始对这支股票进行分析研究。

图表十

稿源自高盛投资 《数字传媒》

-

网站分析报告

科技以人为本用心每个细节网站分析报告网站诊断报告综述编号FX111124lt济南广播电视大学航空学院gt分析师ZMan通过对您的网…

-

网站诊断分析报告模板

网站诊断报告一网络营销的趋势网络营销是互联网迅猛发展的催生物截至20xx年12月底中国网民规模突破5亿而在这些网民群体中年龄在30…

-

怎么写网站数据分析报告

怎么写网站数据分析报告男人海洋发表于20xx07220825来源落枫love1目标Objective是前提网站分析报告的起点不是从…

-

怎么写网站运营数据分析报告呢

网站访问统计分析的作用可归纳为下列几个方面1及时掌握网站推广的效果减少盲目性2分析各种网站运营手段的效果为制定和修正网站运营策略提…

-

数据分析报告范例

20xx年中国手游市场年度数据分析报告一20xx年手游市场基本概况120xx年中国游戏市场份额分布客户端游戏仍是游戏市场主导移动游…

-

网站分析报告

科技以人为本用心每个细节网站分析报告网站诊断报告综述编号FX111124lt济南广播电视大学航空学院gt分析师ZMan通过对您的网…

-

技术分析报告1

技术分析报告示范工程名称湖北省电力公司超高压输变电公司生产用房工程示范工程执行单位中博建设集团有限公司20xx年8月15日1技术分…

-

技术分析报告

技术分析报告示范工程名称武汉华侨城A3地块T4栋商住楼示范工程执行单位中博建设集团有限公司20xx年8月15日1技术分析报告一工程…

-

网站分析报告

网站分析报告网站诊断报告综述编号FX120xx0lt考研信息网gt分析师ZMan通过对您的网站进行诊断可以使您对您的网站更加了解去…

-

网站数据分析报告

百度统计报告一网站用户来源分析图表概况12345来源类型外部链接直接访问占比达99浏览量与独立访客比例达91独立访客与独立IP都比…

-

20xx年中国大数据投资分析报告

20xx20xx年中国大数据投资分析及投资战略研究报告中国产业信息网什么是行业研究报告行业研究是通过深入研究某一行业发展动态规模结…