白酒类上市公司投资价值分析报告20xx-20xx

白酒类上市公司投资价值分析报告

中国银河证券研究中心 乔百君

报告要点:

Ø 目前中国白酒行业处于产业成熟期的中后期,产量已连续五年下滑,今后可能进一步下滑,但空间不大。

Ø 中国白酒行业市场集中度较低,但集中度提高趋势明显,产业资源越来越向少数优势企业集中。

Ø 上市公司在行业内具有明显的代表性。

Ø 受消费税政策变更影响,20##年白酒板块上市公司业绩下滑明显,主要财务指标均有所下降。

Ø 消费税政策不利影响在20##年仍会加剧,所得税政策影响又雪上加霜,预期该板块20##年业绩仍会继续下滑,尤其是中报业绩难以乐观。

Ø 板块内上市公司主业发展及产业外拓展机会前景差别较大。主业发展比较有前景的是:贵州茅台、五粮液、全兴股份、湘酒鬼;产业拓展有机会的包括:长兴实业、全兴股份、湘酒鬼、古井贡、伊力特。投资方面,重点关注贵州茅台、五粮液、湘酒鬼、古井贡、伊力特、泸州老窖;规避宁城老窖。

Ø 通过五粮液与贵州茅台对比,两公司中长线均具有投资价值,但五粮液受税收政策变更影响相对大一些。

一、 行业发展概述

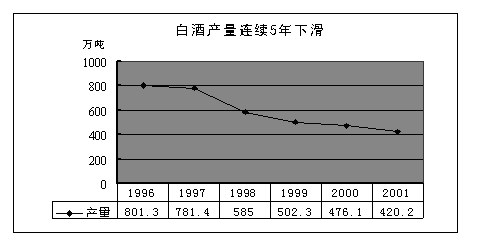

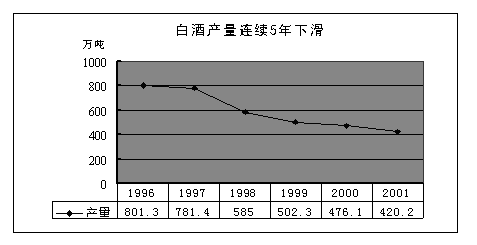

1、行业进入成熟期的中后期,成长性不佳。自1996年全国白酒产量达到历史最高点801万吨以后,受居民消费习惯改变、大量替代品的出现以及国家限制性产业政策的影响,白酒产量出现了连续五年的下滑,目前已经达到了酿酒协会制定的20##年550万吨的目标产量。今后几年白酒产量仍有可能下滑,但空间不大。

注:从1998年之后,国家对于产值在500万元以下的白酒生产企业的产量不再进行统计。根据行业统计测算,产值在500万元以下的企业产量合计在120万吨左右。

2、白酒行业市场集中度低,行业内企业亏损面较大。据不完全统计,不包括完全是家庭作坊式的生产,现有白酒企业3.7万余家,其中国家统计局统计的年销售收入500万元以上的1999年为1334家,20##年为1182家。估计全行业至少有一半以上的企业处于亏本经营状态。

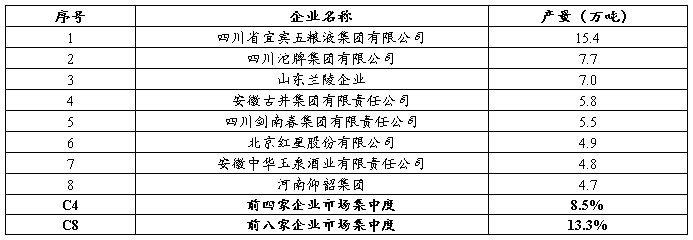

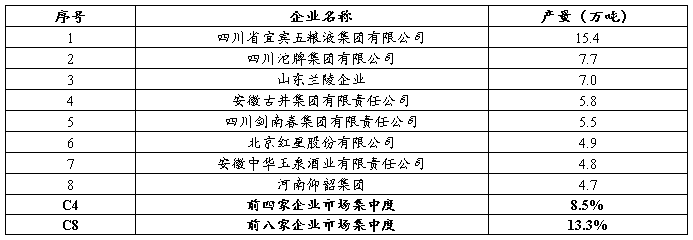

2.1、以产量衡量,中国白酒行业市场结构属于分散竞争型。

20##年全国白酒行业产量最大企业排行榜

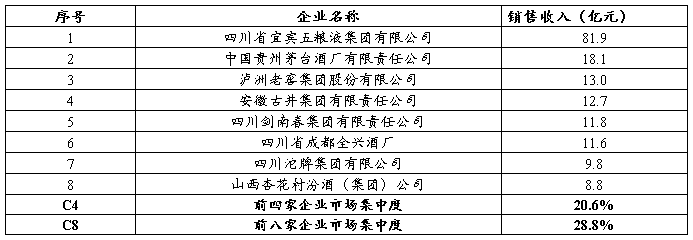

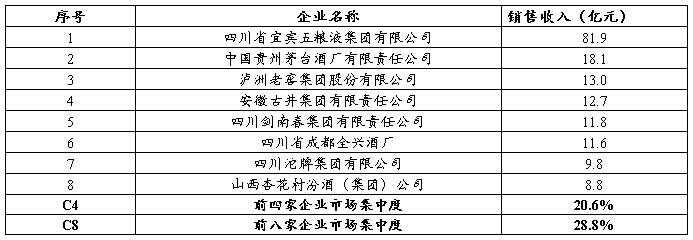

2.2、以销售收入衡量,中国白酒产业市场集中度有明显提高,但市场结构仍属于低集中竞争型。

20##年全国白酒行业销售收入最大企业排行榜

注:此表中销售收入与企业排名是20##年数据,但C4与C8为20##年数据。

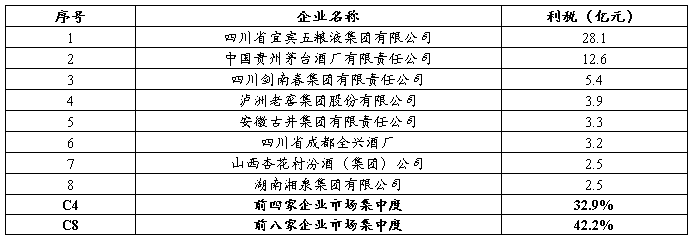

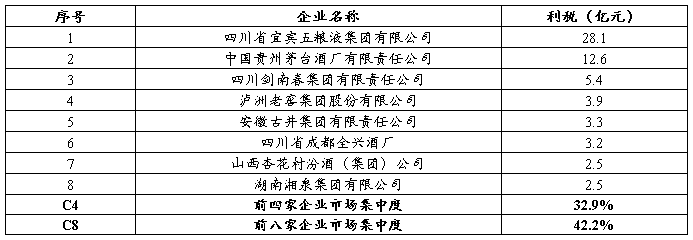

2.3、以利税衡量,中国白酒行业市场集中度进一步提高,属于寡占Ⅴ型。

20##年全国白酒行业利税最大企业排行榜

2.4、产业集中度的次序:利税>销售收入>产量,说明优势白酒企业产品价格与主营业务利润率要大大好于其他企业。

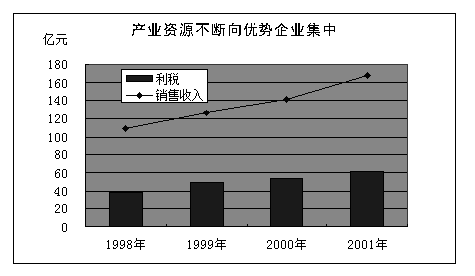

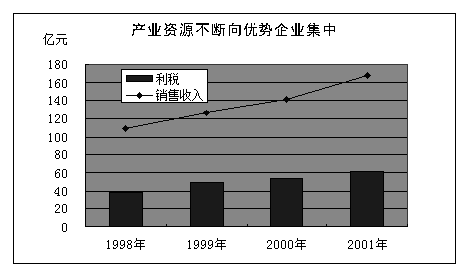

3、从发展趋势来看,中国白酒行业市场集中度正不断提高,产业资源向优势企业集中的趋势越来越明显。这也说明,处于成熟期的传统产业内,企业同样可以通过扩大市场份额而获得高成长。

1998-2001 前八大厂商的销售收入与利税增长情况

4、上市公司具有非常强的行业代表性。从20##年销售收入位于前八名的大企业来看,除了剑南春不是上市公司之外,其他七家公司都是上市公司或上市公司的母公司,14家白酒上市公司中有11家列于产业销售额与利税的前20名之列。

二、 上市公司20##年年报简评

为了保证业绩的可比性,本部分的业绩对比分析不包括20##年新发行上市的贵州茅台,有关该公司的情况见第四部分的专题分析。这样,该板块包括13家上市公司。

1、20##年,白酒行业上市公司规模扩张较快,平均总股本、流通股本与总资产较20##年均有较明显增加。其中主要是五粮液在20##年进行了大比例的股本扩张。

20##年白酒上市公司规模扩张明显

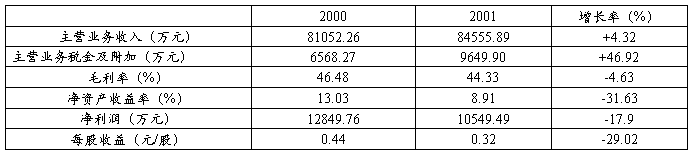

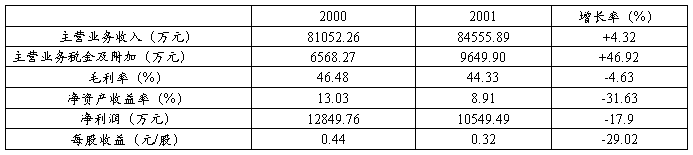

2、受国家消费税政策变更的影响,20##年白酒业上市公司在销售收入增长的情况下,主营业务税金及附加大幅度增加,毛利率下降明显,净资产收益率、平均净利润与每股收益下降幅度均较大。13家公司中,只有湘酒鬼(000799;+74.3%)、五粮液(000858;+5.6%)与山西汾酒(600809;+164.5%)三家净利润正增长;业绩明显下滑的公司达8家之多,包括:泸洲老窖(000568;-47.5%)、古井贡(000596;-54.4%)、长兴实业(000827;-286.2%)、皇台酒业(000995;-86.4%)、宁城老窖(600159;-190.9%)、金牛实业(600199;-55.6%)、沱牌曲酒(600702;69.9%)、兰陵陈香(600735;-35.2%)。

20##年白酒上市公司盈利状况下降

注:表中数据都是上市公司加权平均值,以下各表如无特殊说明同样如此

3、总体而言,白酒行业上市公司财务状况相对稳健,现金流量比较充足。但20##年该行业短期与长期偿债能力均有所下降。

白酒上市公司偿债能力下降

4、20##年白酒行业上市公司主要资产营运能力指标均有所下滑。

白酒上市公司营运能力下滑

三、 行业20##年展望与板块投资机会浅析

1、受白酒市场容量继续下滑、消费税政策变更以及所得税优惠政策取消的不利影响,20##年白酒行业上市公司整体业绩难以乐观,尤其是中报业绩仍可能出现较大幅度下滑。整个行业板块在二级市场很难掀起业绩浪,有所表现的机会微乎其微。操作上只能重点关注市场竞争能力强,业绩有望稳定增长的绩优股或蓝筹股;此外,成功开辟或介入第二产业的酒业公司也值得重点关注。

2、为了适应市场需求趋势以及减少消费税政策变动对主业的不利影响,白酒上市公司纷纷调整产品结构、提高利润率较高的高档酒的比例,无疑会加剧高档白酒的市场竞争程度。这也将在一定程度上对贵州茅台、湘酒鬼当高档白酒生产厂商构成一定的挑战。

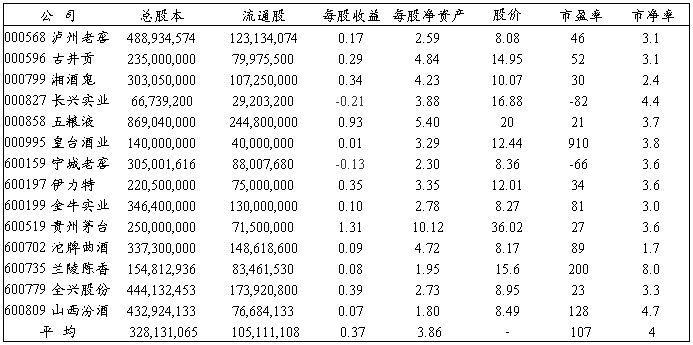

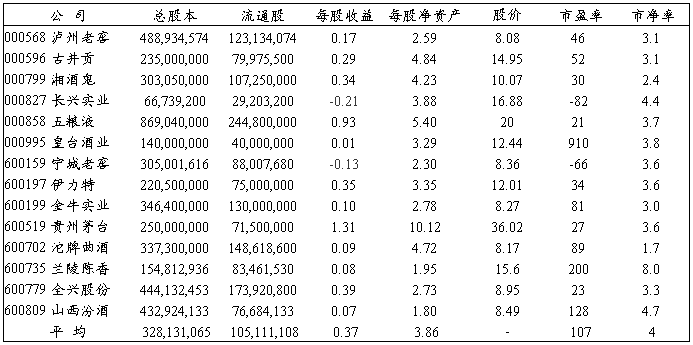

3、以市盈率与市净率作为衡量指标,板块内值得重点关注的上市公司包括:五粮液、贵州茅台、全兴股份、湘酒鬼与沱牌曲酒。

白酒上市公司市盈率、市净率比较

(以20##年4月26日收盘价计算)

注:因五粮液4月18日实施10送1股转赠2股派0.25元,故其股价采用除权前4月17日的收盘价。

四、个股主业成长性与产业拓展分析

鉴于白酒产业处于行业周期的衰退期特征,大部分白酒上市公司一方面在巩固、调整主业产品结构的同时,也在利用主业的现金流优势,积极需求介入一些新兴产业。如果这些白酒企业真的能够成功介入成长性行业,无疑会提升这些企业的投资价值。为此,在评估白酒类上市公司主营业务成长性同时,还需要充分评估这些公司产业外拓展的潜力与机会,这样才能作到对该类上市公司发展前景的充分把握。以下对相关公司进行简要分析并提出投资建议。

泸州老窖(000568):目前公司主营业务收入中白酒占95%以上,泸州老窖系列产品具有一定的市场竞争力,但未来几年主业增长形势并不十分乐观。公司奉行“一业为主,相关多元化”方针,20##年曾有配股计划拟向有机肥料、生物饮品工程、真菌饮品工程、茶发酵饮料工程等相关“大食品”领域迈进,但目前都已停止,疑与当地微生态环境改变有关。如无实质性重组,公司未来三年内靠其他产业大幅度提升业绩可能性不大,但泸州市政府的鼎立支持可能会给公司带来发展机会。投资建议:值得关注。

古井贡A(000596):公司主营业务收入89%、主营业务利润97%来自白酒产业。20##年公司白酒业绩下滑较快,净利润6705万中,其中还包括地方政府补贴收入2314万,利息收入1114万。预期公司今后几年主营业绩难以乐观。公司奉行“一手抓好今天,一手抓好明天”,积极寻求新利润增长点,目前投资有三个主要项目:安徽古井双喜葡萄酒有限公司(注册资本:4720万)、北京金盛怡科技投资有限公司(注册资本:5000万,IT业务)、北大招商创业投资(基金)有限公司(投资6060万元,占20%股份)。未来三年公司白酒以外业务收入可望获得较大发展。投资建议:重点关注。

湘酒鬼(000799):公司酒类产品占主营业务收入84%,中西药占主营业务收入16%。主业定位高档酒、文化酒,发展前景较好。此外,公司准备积极拓展香港市场,合资成立香港酒鬼酒国际发展有限公司,占38.8%股份。根据公司发展规划,主业拓展的主要领域集中在药业与旅游业。其中公司控股50.83%的湖南洞庭药业股份公司发展势头良好;此外,成立深圳利新源科技投资有限公司,注册资本1.5亿,公司占97%股份。预期公司未来三年白酒以外业务可望获得较大发展。但公司财务上存在两大风险:一是与大股东存在过多的关联交易;二是对外贷款担保过多,达到3个多亿。投资建议:值得关注。

长兴实业(000827):原名大龙泉,白酒板块袖珍股,经过20##年配股后公司总股本只有6674万股,流通股2920万股。公司在酒类市场缺乏竞争力,配股募集资金放弃了对该类项目的承诺投资,改投多层线路板及生物制药产业,再加上公司控股的建材企业,产业已经部分实现转型。预期20##年公司主业将可能完全脱离白酒产业,其投资价值将主要取决于新介入产业的成败。投资建议:关注

五粮液(000858):见公司分析。投资建议:重点关注。

皇台酒业(000995):公司20##年经营状况急剧恶化,扣除非经常性损益后净利润为负值。皇台酒系列产品在西北地区具有相当的市场,公司新上的年产1万吨葡萄酒项目今后也可望给公司带来较好收益。从公开信息来看,公司目前尚无酒外拓展计划,正在申请的变性燃料汽油醇项目要产生效益尚待时日。投资建议:关注

宁城老窖(600159):公司业绩已连续三年下滑,酒类占主营业务收入的87%。产业拓展公司主攻特色肉牛产业,以及进口种畜胚胎生物工程项目;此外,公司投资2403万元于北京天演科技投资有限公司。公司今后酒业发展面临严峻考验,肉牛及肉牛生物工程项目的成败将直接关系到公司的未来,短期内并不看好。值得注意的是,公司存在较大财务风险:应收帐款与其他应收款20##年总计达7.23亿元,较20##年大幅增加,其中大股东及其控股公司占款就达4.5亿以上。投资建议:业绩风险大,规避

伊力特(600197):公司为新疆地区最大白酒生产企业,白酒产品占主营业务收入的98%。公司白酒市场相对稳定,业绩有望稳定并增长。此外,公司白酒产业之外投资项目较多,主要是:投资湘财证券1亿元;投资伊犁南岗建材有限公司6000万元,占注册资本34.51%;伊犁伊力特印务有限公司2980万元,占注册资本91%;新天葡萄酒业有限公司2980万元,占注册资本31%;湖南沐林现代食品公司1200万元,占注册资本40%;新疆威仕达生物工程公司1140万元,占注册资本19%。产业外投资可能会给公司带来新的发展机会。投资建议:重点关注。

金牛实业(600199):酒类占主营业务收入83%。金种子白酒曾令公司酒业一度辉煌,但近三年白酒产业下滑较为明显。公司啤酒业务发展势头较好。此外,公司还积极介入肉牛产业化项目、生化制药领域、光电子及电子商务、服装等多个领域,产业外拓展存在较大不确定性。投资建议:关注

贵州茅台(600519):见公司分析。投资建议:重点关注。

沱牌曲酒(600702):20##年公司中低档白酒受消费税政策影响明显,投资的高档白酒(舍得酒)还没有产生效益,20##年可望在白酒产业结构调整上有所改进。公司酒外投资较少,主要是出资672万美元,占40%股份,与马来西亚玻璃产品私人有限公司合资成立四川天马玻璃有限公司。投资建议:关注

兰陵陈香(600705):公司业绩连续三年下滑,流通股本非常集中,年末只有流通股东5931户,人均持流通股1.4万。受山东白酒企业竞争力急剧下滑,以及白酒消费税政策等因素不利影响,公司白酒业务今后很难乐观。但据传大股东已将股份转给中科软件,给公司未来主业带来极大的想象空间。投资建议:关注

全兴股份(600779):公司近两年业绩一直比较稳定,20##年增发募集资金4.45亿元。从资金投向看,除1.467亿准备投向高档酒项目外,主要部分2.896亿都准备投资于生物医药类项目。目前公司控股四川制药股份有限公司,药业已成为公司另一支柱产业,占主营业务收入比重达32%。随着公司增发募集资金的投入,公司未来发展空间较为光明。投资建议:关注

山西汾酒(600809):受山西朔州白酒事件影响,公司1998年开始业绩一路大幅度下滑,今年开始明显快速复苏,目前公司主业发展趋势良好,“杏花村”系列酒也具有相当的市场竞争力,未来三年公司白酒业务有望继续保持增长势头。公司目前没有白酒之外的产业拓展计划。目前公司股价已经透支未来。投资建议:关注

中国在职教育网服务指南

1、免费提供全国在职研究生招生简章大全,在职研究生英语辅导班信息。在职研究生是本专科大学毕业生获得硕士学位的最快捷径,可免试入学,在职学习,拿硕士学位。

2、免费提供MBA、研究生、法硕考前辅导班信息。正规的考研辅导班、丰富的配套资料,为考生提供了创造辉煌成绩的契机。

3、在职研究生英语、商务英语、新概念英语、雅思英语、中外教口语、四六级英语、英语听力、职称英语课程,以其先进的教学方式、优秀的中外师资、新颖实用的国内外优秀教材让您感受学习英语成功的自信和乐趣。

4、人力资源管理人员、心理咨询师、秘书、物业管理人员、公关员、项目管理师、推销员、企业信息管理师、营销师、电子商务师、职业指导人员考前培训课程,为您提供多种职业资格考试培训信息,通过面授辅导,网上学习等形式帮助您提高职业技能,获得职业资格证书。

5、收费资料有行业报告、市场研究、学术论文、企业数据,是企业投资决策、个人学术研究的必备资料。

6、国内最新最全的管理光盘书籍。为您提供内容最新、门类最全的光盘书籍,全面提升企业业绩和个人管理技能。

第二篇:Kffsea白酒类上市公司投资价值分析报告(doc 8)

秋风清,秋月明,落叶聚还散,寒鸦栖复惊。

白酒类上市公司投资价值分析报告

中国银河证券研究中心 乔百君

报告要点:

Ø 目前中国白酒行业处于产业成熟期的中后期,产量已连续五年下滑,今后可能进一步下滑,但空间不大。

Ø 中国白酒行业市场集中度较低,但集中度提高趋势明显,产业资源越来越向少数优势企业集中。

Ø 上市公司在行业内具有明显的代表性。

Ø 受消费税政策变更影响,20##年白酒板块上市公司业绩下滑明显,主要财务指标均有所下降。

Ø 消费税政策不利影响在20##年仍会加剧,所得税政策影响又雪上加霜,预期该板块20##年业绩仍会继续下滑,尤其是中报业绩难以乐观。

Ø 板块内上市公司主业发展及产业外拓展机会前景差别较大。主业发展比较有前景的是:贵州茅台、五粮液、全兴股份、湘酒鬼;产业拓展有机会的包括:长兴实业、全兴股份、湘酒鬼、古井贡、伊力特。投资方面,重点关注贵州茅台、五粮液、湘酒鬼、古井贡、伊力特、泸州老窖;规避宁城老窖。

Ø 通过五粮液与贵州茅台对比,两公司中长线均具有投资价值,但五粮液受税收政策变更影响相对大一些。

一、 行业发展概述

1、行业进入成熟期的中后期,成长性不佳。自1996年全国白酒产量达到历史最高点801万吨以后,受居民消费习惯改变、大量替代品的出现以及国家限制性产业政策的影响,白酒产量出现了连续五年的下滑,目前已经达到了酿酒协会制定的20##年550万吨的目标产量。今后几年白酒产量仍有可能下滑,但空间不大。

注:从1998年之后,国家对于产值在500万元以下的白酒生产企业的产量不再进行统计。根据行业统计测算,产值在500万元以下的企业产量合计在120万吨左右。

2、白酒行业市场集中度低,行业内企业亏损面较大。据不完全统计,不包括完全是家庭作坊式的生产,现有白酒企业3.7万余家,其中国家统计局统计的年销售收入500万元以上的1999年为1334家,20##年为1182家。估计全行业至少有一半以上的企业处于亏本经营状态。

2.1、以产量衡量,中国白酒行业市场结构属于分散竞争型。

20##年全国白酒行业产量最大企业排行榜

2.2、以销售收入衡量,中国白酒产业市场集中度有明显提高,但市场结构仍属于低集中竞争型。

20##年全国白酒行业销售收入最大企业排行榜

注:此表中销售收入与企业排名是20##年数据,但C4与C8为20##年数据。

2.3、以利税衡量,中国白酒行业市场集中度进一步提高,属于寡占Ⅴ型。

20##年全国白酒行业利税最大企业排行榜

2.4、产业集中度的次序:利税>销售收入>产量,说明优势白酒企业产品价格与主营业务利润率要大大好于其他企业。

3、从发展趋势来看,中国白酒行业市场集中度正不断提高,产业资源向优势企业集中的趋势越来越明显。这也说明,处于成熟期的传统产业内,企业同样可以通过扩大市场份额而获得高成长。

1998-2001 前八大厂商的销售收入与利税增长情况

4、上市公司具有非常强的行业代表性。从20##年销售收入位于前八名的大企业来看,除了剑南春不是上市公司之外,其他七家公司都是上市公司或上市公司的母公司,14家白酒上市公司中有11家列于产业销售额与利税的前20名之列。

二、 上市公司20##年年报简评

为了保证业绩的可比性,本部分的业绩对比分析不包括20##年新发行上市的贵州茅台,有关该公司的情况见第四部分的专题分析。这样,该板块包括13家上市公司。

1、20##年,白酒行业上市公司规模扩张较快,平均总股本、流通股本与总资产较20##年均有较明显增加。其中主要是五粮液在20##年进行了大比例的股本扩张。

20##年白酒上市公司规模扩张明显

2、受国家消费税政策变更的影响,20##年白酒业上市公司在销售收入增长的情况下,主营业务税金及附加大幅度增加,毛利率下降明显,净资产收益率、平均净利润与每股收益下降幅度均较大。13家公司中,只有湘酒鬼(000799;+74.3%)、五粮液(000858;+5.6%)与山西汾酒(600809;+164.5%)三家净利润正增长;业绩明显下滑的公司达8家之多,包括:泸洲老窖(000568;-47.5%)、古井贡(000596;-54.4%)、长兴实业(000827;-286.2%)、皇台酒业(000995;-86.4%)、宁城老窖(600159;-190.9%)、金牛实业(600199;-55.6%)、沱牌曲酒(600702;69.9%)、兰陵陈香(600735;-35.2%)。

20##年白酒上市公司盈利状况下降

注:表中数据都是上市公司加权平均值,以下各表如无特殊说明同样如此

3、总体而言,白酒行业上市公司财务状况相对稳健,现金流量比较充足。但20##年该行业短期与长期偿债能力均有所下降。

白酒上市公司偿债能力下降

4、20##年白酒行业上市公司主要资产营运能力指标均有所下滑。

白酒上市公司营运能力下滑

三、 行业20##年展望与板块投资机会浅析

1、受白酒市场容量继续下滑、消费税政策变更以及所得税优惠政策取消的不利影响,20##年白酒行业上市公司整体业绩难以乐观,尤其是中报业绩仍可能出现较大幅度下滑。整个行业板块在二级市场很难掀起业绩浪,有所表现的机会微乎其微。操作上只能重点关注市场竞争能力强,业绩有望稳定增长的绩优股或蓝筹股;此外,成功开辟或介入第二产业的酒业公司也值得重点关注。

2、为了适应市场需求趋势以及减少消费税政策变动对主业的不利影响,白酒上市公司纷纷调整产品结构、提高利润率较高的高档酒的比例,无疑会加剧高档白酒的市场竞争程度。这也将在一定程度上对贵州茅台、湘酒鬼当高档白酒生产厂商构成一定的挑战。

3、以市盈率与市净率作为衡量指标,板块内值得重点关注的上市公司包括:五粮液、贵州茅台、全兴股份、湘酒鬼与沱牌曲酒。

白酒上市公司市盈率、市净率比较

(以20##年4月26日收盘价计算)

注:因五粮液4月18日实施10送1股转赠2股派0.25元,故其股价采用除权前4月17日的收盘价。

四、个股主业成长性与产业拓展分析

鉴于白酒产业处于行业周期的衰退期特征,大部分白酒上市公司一方面在巩固、调整主业产品结构的同时,也在利用主业的现金流优势,积极需求介入一些新兴产业。如果这些白酒企业真的能够成功介入成长性行业,无疑会提升这些企业的投资价值。为此,在评估白酒类上市公司主营业务成长性同时,还需要充分评估这些公司产业外拓展的潜力与机会,这样才能作到对该类上市公司发展前景的充分把握。以下对相关公司进行简要分析并提出投资建议。

泸州老窖(000568):目前公司主营业务收入中白酒占95%以上,泸州老窖系列产品具有一定的市场竞争力,但未来几年主业增长形势并不十分乐观。公司奉行“一业为主,相关多元化”方针,20##年曾有配股计划拟向生物饮品工程、真菌饮品工程、茶发酵饮料工程等相关“大食品”领域迈进。如无实质性重组,公司未来三年内靠其他产业大幅度提升业绩可能性不大,但泸州市政府的鼎立支持可能会给公司带来发展机会。投资建议:值得关注。

古井贡A(000596):公司主营业务收入89%、主营业务利润97%来自白酒产业。20##年公司白酒业绩下滑较快,净利润6705万中,其中还包括地方政府补贴收入2314万,利息收入1114万。预期公司今后几年主营业绩难以乐观。公司奉行“一手抓好今天,一手抓好明天”,积极寻求新利润增长点,目前投资有三个主要项目:安徽古井双喜葡萄酒有限公司(注册资本:4720万)、北京金盛怡科技投资有限公司(注册资本:5000万,IT业务)、北大招商创业投资(基金)有限公司(投资6060万元,占20%股份)。未来三年公司白酒以外业务收入可望获得较大发展。投资建议:重点关注。

湘酒鬼(000799):公司酒类产品占主营业务收入84%,中西药占主营业务收入16%。主业定位高档酒、文化酒,发展前景较好。此外,公司准备积极拓展香港市场,合资成立香港酒鬼酒国际发展有限公司,占38.8%股份。根据公司发展规划,主业拓展的主要领域集中在药业与旅游业。其中公司控股50.83%的湖南洞庭药业股份公司发展势头良好;此外,成立深圳利新源科技投资有限公司,注册资本1.5亿,公司占97%股份。预期公司未来三年白酒以外业务可望获得较大发展。但公司财务上存在两大风险:一是与大股东存在过多的关联交易;二是对外贷款担保过多,达到3个多亿。投资建议:值得关注。

长兴实业(000827):原名大龙泉,白酒板块袖珍股,经过20##年配股后公司总股本只有6674万股,流通股2920万股。公司在酒类市场缺乏竞争力,配股募集资金放弃了对该类项目的承诺投资,改投多层线路板及生物制药产业,再加上公司控股的建材企业,产业已经部分实现转型。预期20##年公司主业将可能完全脱离白酒产业,其投资价值将主要取决于新介入产业的成败。投资建议:关注

五粮液(000858):见公司分析。投资建议:重点关注。

皇台酒业(000995):公司20##年经营状况急剧恶化,扣除非经常性损益后净利润为负值。皇台酒系列产品在西北地区具有相当的市场,公司新上的年产1万吨葡萄酒项目今后也可望给公司带来较好收益。从公开信息来看,公司目前尚无酒外拓展计划,正在申请的变性燃料汽油醇项目要产生效益尚待时日。投资建议:关注

宁城老窖(600159):公司业绩已连续三年下滑,酒类占主营业务收入的87%。产业拓展公司主攻特色肉牛产业,以及进口种畜胚胎生物工程项目;此外,公司投资2403万元于北京天演科技投资有限公司。公司今后酒业发展面临严峻考验,肉牛及肉牛生物工程项目的成败将直接关系到公司的未来,短期内并不看好。值得注意的是,公司存在较大财务风险:应收帐款与其他应收款20##年总计达7.23亿元,较20##年大幅增加,其中大股东及其控股公司占款就达4.5亿以上。投资建议:业绩风险大,规避

伊力特(600197):公司为新疆地区最大白酒生产企业,白酒产品占主营业务收入的98%。公司白酒市场相对稳定,业绩有望稳定并增长。此外,公司白酒产业之外投资项目较多,主要是:投资湘财证券1亿元;投资伊犁南岗建材有限公司6000万元,占注册资本34.51%;伊犁伊力特印务有限公司2980万元,占注册资本91%;新天葡萄酒业有限公司2980万元,占注册资本31%;湖南沐林现代食品公司1200万元,占注册资本40%;新疆威仕达生物工程公司1140万元,占注册资本19%。产业外投资可能会给公司带来新的发展机会。投资建议:重点关注。

金牛实业(600199):酒类占主营业务收入83%。金种子白酒曾令公司酒业一度辉煌,但近三年白酒产业下滑较为明显。公司啤酒业务发展势头较好。此外,公司还积极介入肉牛产业化项目、生化制药领域、光电子及电子商务、服装等多个领域,产业外拓展存在较大不确定性。投资建议:关注

贵州茅台(600519):见公司分析。投资建议:重点关注。

沱牌曲酒(600702):20##年公司中低档白酒受消费税政策影响明显,投资的高档白酒(舍得酒)还没有产生效益,20##年可望在白酒产业结构调整上有所改进。公司酒外投资较少,主要是出资672万美元,占40%股份,与马来西亚玻璃产品私人有限公司合资成立四川天马玻璃有限公司。投资建议:关注

兰陵陈香(600705):公司业绩连续三年下滑,流通股本非常集中,年末只有流通股东5931户,人均持流通股1.4万。受山东白酒企业竞争力急剧下滑,以及白酒消费税政策等因素不利影响,公司白酒业务今后很难乐观。但据传大股东已将股份转给中科软件,给公司未来主业带来极大的想象空间。投资建议:关注

全兴股份(600779):公司近两年业绩一直比较稳定,20##年增发募集资金4.45亿元。从资金投向看,除1.467亿准备投向高档酒项目外,主要部分2.896亿都准备投资于生物医药类项目。目前公司控股四川制药股份有限公司,药业已成为公司另一支柱产业,占主营业务收入比重达32%。随着公司增发募集资金的投入,公司未来发展空间较为光明。投资建议:关注

山西汾酒(600809):受山西朔州白酒事件影响,公司1998年开始业绩一路大幅度下滑,今年开始明显快速复苏,目前公司主业发展趋势良好,“杏花村”系列酒也具有相当的市场竞争力,未来三年公司白酒业务有望继续保持增长势头。公司目前没有白酒之外的产业拓展计划。目前公司股价已经透支未来。投资建议:关注

中国在职教育网服务指南

1、免费提供全国在职研究生招生简章大全,在职研究生英语辅导班信息。在职研究生是本专科大学毕业生获得硕士学位的最快捷径,可免试入学,在职学习,拿硕士学位。

2、免费提供MBA、研究生、法硕考前辅导班信息。正规的考研辅导班、丰富的配套资料,为考生提供了创造辉煌成绩的契机。

3、在职研究生英语、商务英语、新概念英语、雅思英语、中外教口语、四六级英语、英语听力、职称英语课程,以其先进的教学方式、优秀的中外师资、新颖实用的国内外优秀教材让您感受学习英语成功的自信和乐趣。

4、人力资源管理人员、心理咨询师、秘书、物业管理人员、公关员、项目管理师、推销员、企业信息管理师、营销师、电子商务师、职业指导人员考前培训课程,为您提供多种职业资格考试培训信息,通过面授辅导,网上学习等形式帮助您提高职业技能,获得职业资格证书。

5、收费资料有行业报告、市场研究、学术论文、企业数据,是企业投资决策、个人学术研究的必备资料。

6、国内最新最全的管理光盘书籍。为您提供内容最新、门类最全的光盘书籍,全面提升企业业绩和个人管理技能。

-

上市公司投资价值分析报告参考框架

上市公司投资价值分析报告参考框架一公司背景及简介1成立时间创立者性质主营业务所属行业注册地2所有权结构公司结构主管单位3公司重大事…

-

比亚迪上市公司投资价值分析报告

上市公司投资价值分析报告(比亚迪002594)题目:比亚迪投资价值分析报告时间:一、引言1.研究的意义和目的意义:本文通过对比亚迪…

-

上市公司投资价值分析

浙江万里学院商学院课程名称:《金融市场综合实验》课程综合研究报告:上市公司投资价值分析公司名称:太原煤气化股份有限公司股票代码:0…

-

某上市公司股票投资分析报告

某上市公司股票投资分析报告结合本学期证券投资实务学习内容选择一个沪深上市公司对其股票的投资价值进行分析要求从以下几个方面展开分析一…

-

上市公司股票投资价值分析

上市公司股票投资价值分析宇通客车600066摘要上市公司股票投资价值分析是指人们通过各种专业性分析方法对影响证券价值的各种信息进行…

-

600079股票投资价值分析报告

一武汉人福医药集团股份有限公司股票概况一公司名称及简介武汉人福医药集团股份有限公司于19xx年2月15日经武汉市经济体制改革委员会…

-

上市公司投资分析报告参考框架

上市公司投资价值分析报告参考框架一公司背景及简介1成立时间创立者性质主营业务所属行业注册地2所有权结构公司结构主管单位3公司重大事…

-

上市公司分析研究报告

上市公司分析研究报告恒源煤电600971一基本分析的概念基本分析是指证券投资分析员根据经济学金融学财务管理学及投资学与基本原理对决…

-

投资价值分析报告模板

证券投资学课程论文上市公司投资价值分析报告公司名称宝钢股份600019学院专业姓名经济管理学院财政学班级20xx2张庆民学号20x…

-

上市公司投资价值分析报告参考框架

上市公司投资价值分析报告参考框架一公司背景及简介1成立时间创立者性质主营业务所属行业注册地2所有权结构公司结构主管单位3公司重大事…

-

万科投资价值分析报告

目录1公司基本情况分析211公司概况212公司未来发展方向313经营分析314公司战略515股本结构72公司所处行业分析1021宏…