冶金专用设备行业调研报告

目 录

第一章 冶金专用设备制造业简介... 1

1.1 产品的界定、分类及主要品牌... 1

1.2 行业发展现状... 2

1.2.1 国际... 2

1.2.2 国内... 2

1.2.3 与国外的差距... 3

1.3 发展趋势... 3

第二章 市场分析... 5

2.1 市场规模... 5

2.2 产品进、出口情况... 5

2.2.1 国际市场分布... 5

2.2.2 进、出口情况... 5

2.3 供应格局... 6

2.4 市场竞争... 6

2.4.1 市场集中度... 6

2.4.2 不同所有制企业市场分布情况... 7

2.5 行业利润情况... 7

第三章 国家政策及行业影响因素... 8

3.1 行业准入政策... 8

3.2 行业影响因素... 8

3.2.1 关于加快推进产能过剩行业结构调整的通知... 8

3.2.2 关于加快推进大型冶金装备国产化的实施方案... 9

3.2.3 装备制造业调整和振兴规划... 10

3.2.4 钢铁产业调整和振兴规划... 10

3.2.5 有色金属产业调整和振兴规划... 10

第四章 民营企业投资该行业的分析... 11

4.1 典型民营企业分析... 11

4.2 国内已取得突破的重大成套设备... 12

4.3 沈阳地区该行业投资方向... 13

4.4 民营企业进入该行业分析... 14

附录 国内外主要企业简介... 15

第一章 冶金专用设备制造业简介

1.1 产品的界定、分类及主要品牌

一、定义

冶金专用设备制造是指金属冶炼、轧制、铸造等生产专用设备的制造。

冶金专用设备主要包括炼铁设备、炼钢设备、金属轧制机械、冶金普通铸造设备和轧辊、金属专用设备零件等。

二、分类

根据制造业分类目录,冶金专用设备制造代码为3615,主要设备包括:

—炼铁设备:转炉、铸模、铁水包等;

—炼钢设备;

—金属轧制机械:金属管轧机、金属冷轧机、金属热轧机及联合连轧机、开坯机、薄板轧机等;

—冶金普通铸造设备:浇注机、钢坯连铸机、电磁搅拌设备、造型设备、制芯设备、砂处理设备、熔炼设备、落砂及输送设备、树脂砂机、清理设备等;

—轧辊、金属专用设备零件。

不包括:

—特种铸造设备制造,列入3523,铸造机械制造;

—冶金专用铁道车辆制造,列入3712,工矿有轨专用车辆制造;

—炼焦设备制造,列入3560,烘炉、熔炉及电炉制造。

三、行业内主要企业

1、国内

大连重工?起重集团有限公司、中国第二重型机械集团公司、中国第一重型机械集团有限责任公司、中钢集团邢台机械轧辊有限公司、上海重型机器厂有限公司、中钢集团西安重机有限公司、太原重工股份有限公司、常州宝菱重工机械有限公司、中国有色(沈阳)冶金机械有限公司、云南昆钢机械设备制造建安工程有限公司。

2、国际

德国西马克集团(SMS)、意大利达涅利、西门子奥钢联集团公司、意大利德兴集团的Tenova公司、日本三菱日立制铁株式会社、日本钢铁设备技术公司。

1.2 行业发展现状

1.2.1 国际

一、格局

从上世纪末开始,全球冶金设备工业经历了一系列的兼并重组,目前产业分布已高度集中。

世界上具有完整冶金设备生产线制造能力的厂商主要有三个,分别是:德国西马克集团公司、德国西门子奥钢联集团公司、意大利达涅利集团。除三大企业外,世界主要的冶金设备制造企业还有:意大利德兴集团的Tenova公司、日本三菱日立制铁株式会社,以及日本钢铁设备技术公司等。

据达涅利的研究报告显示,全球50%以上的市场份额由上述三大冶金设备公司所控制(其中,达涅利占15%、西门子奥钢联占18%、德国西马克占18%),且三大公司均在欧洲;另外,日本公司也占据了9%的全球市场份额,而剩余的40%为各国中小型专业冶金设备公司所瓜分,它们基本只能提供单体设备。

二、供应趋势

目前世界主要冶金设备制造商都能针对不同地区的客户需求提供不同层次的服务。

对于中国、印度、俄罗斯和巴西等新兴工业化国家,将新建大量的钢厂,设备制造商主要是提供设备以满足其产能扩张的需要;

对于美国、欧洲等发达国家,主要是依靠现有产能的现代化改造来扩大生产,设备制造商可以提供服役期全程维护服务。一般来讲,一家钢厂的服役期为30年,在现有设备上应用新方法和新工艺技术以及自动化方案,将有助于企业在即使新建设备数量减少的情况下仍然满足对于钢铁日益增长的需求。

未来一段时间后,冶金设备投资将趋缓,而服役期全程维护服务将不断发展壮大。以西门子公司为例,预计到20##年,该服务的销售额将占到西门子冶金技术部总销售额的三分之一。

1.2.2 国内

我国冶金工业经过多年来的建设,已形成了包括由矿山、烧结、焦化、炼铁、炼钢、轧钢以及相应的铁合金、耐火材料、炭素制品和地质勘探、工程设计、建筑施工、科学研究等部门构成的完整工业体系。

九五以来,我国冶金专用设备制造行业的市场占有率稳步提高,品种结构调整取得较大进展,工艺技术装备总体水平与国产化程度明显提高,依靠科技进步,主要指标取得明显进步。但是仍然存在一些问题,比如:产品结构方面,钢材生产的板带比同实际消费还有差距,部分高附加值关键钢材品种满足不了需求;落后的工艺技术装备还占有相当的比重。

在引进设备和技术的同时,外资也陆续进入中国冶金专用设备制造行业。国外的同行以较快的速度将资本和技术、管理等各种生产要素与国内冶金专用设备制造企业合作,中国的冶金专用设备行业已由单一的经济转向了多元化所有制的体制,民营企业也已成为一股不可缺少的经济力量。

1.2.3 与国外的差距

冶金专用设备与国际的主要差距是大型成套热、冷连轧机的关键技术。

国际上冶金机械机电一体化水平提高很快,大型成套热、冷连轧机技术取得了突破,从而将现代大型成套热、冷连轧机的装备水平向前大大提高了一步,主要体现在以下四点:

1、轧机主传动主流化;

2、轧机主传动采用微处理实现数字式控制;

3、轧线实现分级全计算机控制和综合自动化;

4、矢量控制原理、自适应控制原理、自寻优调节等现代控制理论的实用化。

而国产大型成套热、冷连轧机主要是三电控制技术较差,全线多级计算机控制及各种生产工艺数学模型等方面技术存在较大差距,依赖外国技术程度较高。

1.3 发展趋势

冶金专用设备制造业的技术发展方向有以下几点:

一、大型铸锻件制造技术发展趋势

(l)高纯度钢水获得技术;

(2)大型优质无缺陷钢锭生产技术;

(3)大型优质铸钢件生产技术;

(4)铸锻生产线自动化联线技术;

(5)大型铸锻件热处理技术。

二、大型焊接结构件制造技术发展趋势

(l)全自动套料数控等离子切割机及切割生产线自动化技术;

(2)摩擦副大型零件(如活塞)炉内自真空堆焊技术;

(3)大型齿轮焊接技术;

(4)大型轧辊混合粉末等离子弧喷焊技术。

三、冶金机械关键大型零件制造技术发展趋势

(l)超大型轧机机架高效复合加工技术研究;

(2)大型齿轮加工技术;

(3)大型热卷取机卷筒及卷轴加工技术。

四、冶金机械产品机电一体化技术发展趋势

(1)轧机主传动系统微处理机数字式控制技术研究;

(2)大型冶金机械成套装备计算机控制技术研究。重点研究开发监控级 (SCC)、直接数字控制级(DDC)和传动控制级(微处理机控制)等控制技术在大型冶金机械成套设备上的应用。

第二章 市场分析

2.1 市场规模

中国已经成为世界最大的钢铁生产国,同时也是世界最大的冶金专用设备市场。20##年冶金专用设备行业企业数量约553家,销售收入846亿元,同比增长16.9%。预计到20##年,我国冶金专用设备市场容量将超过1000亿元。

表2-1 20##-20##年冶金专用设备制造业市场规模

2.2 产品进、出口情况

2.2.1 国际市场分布

近年来,中东、非洲、南美、南亚和东欧等国家的基础设施建设热潮刚刚启动,钢铁业将得到快速发展,冶金专用设备市场空间巨大,这将成为今后国内企业在海外开拓的重点市场。我国现有的冶金专用设备生产技术和生产能力,很适应这些地区的钢铁工业发展的需求。何况,我国的冶金专用设备产品相比欧美等国家有明显的性价比优势,竞争力很强。

2.2.2 进、出口情况

目前,国内冶金专用设备制造厂家特别多,但是有特色的比较少,特别是轧机设备,现在很多轧钢项目的设备都依赖进口,虽然国内已研发了100多套轧机设备,然而在热轧方面,很多企业都采用进口设备,如马鞍山公司等仍然大量引进西马克的设备,在中厚板方面,主要进口奥钢联和西马克的产品。国内对于单体设备,如炼钢厂的烘烤器、钢包循环装置和精炼设备(RH)等产品的独立研发还不到位,仍然依靠进口。

20##年1-11月,我国冶金专用设备进出口总额达31.5亿美元,其中,进口总额约14.5亿美元,出口总额约17亿美元,贸易顺差约为2.5亿美元。

表2-2 20##年1-11月行业内产品进出口情况

自20##年以后,我国冶金专用设备出口有了较大进展,具体表现如下:

(1)逐渐出口成套设备;

(2)从一般设备到具有国际先进水平设备;

(3)不仅向发展中国家,也开始向中等发达国家和发达国家出口;

(4)不仅出口设备,也出口技术;

(5)开始出口一些在国际市场上有知名度的产品。

主要出口国有:泰国、印尼、菲律宾、伊朗、土耳其、巴西、韩国、印度、意大利、日本、俄罗斯等。

2.3 供应格局

就目前来说,国内与国外的企业合作趋势良好,供货范围的格局发生了一定的改变。对于能够进行国内制造的产品,国外企业与国内大型制造厂合作制造;局部核心的产品采用国外进口。国内很多企业也在对国外的产品进行改进,将其功能改进为更适合本国应用和生产的设备。目前从国外进口的常规的产品,价格也趋于大众化,对于国内的民族工业有所冲击。

2.4 市场竞争

2.4.1 市场集中度

20##年,国内主要冶金专用设备制造商仍然是国有企业,产业集中度较高,产业集中度分布情况如下:

1、大连重工?起重集团、唐山冶金矿山机械厂和秦冶重工三家企业的产品产量占据了中国金属冶炼设备产业的近三分之一的市场份额;

2、中国第一重、中国第二重和太原重机的产品产量占了中国金属轧制设备产业一半以上的市场份额;

3、德国西马克集团、西门子奥钢联、意大利达涅利集团三大国际冶金设备公司在中国冶金专用设备市场特别是高端市场占有较大的份额。

2.4.2 不同所有制企业市场分布情况

截至20##年5月,我国冶金专用设备制造业共有企业429家,从工业总产值来看,国营企业占据了总产值的一半以上,具体分布如下:

表2-3 不同所有制企业市场占有率情况

2.5 行业利润情况

截至20##年,我国冶金专用设备制造业实现利润总额34亿元,同比增长78.33%。20##年1~5月利润总额达到15.04亿元,其中大型企业始终占据领先地位,20##年冶金专用设备制造业大型企业利润总额占全行业的55.6%,20##年1~5月占63.2%。由下图可见,2000~20##年5月我国冶金专用设备制造业毛利率始终保持在14%~19%之间,变化幅度不大,利润率却在不断上升。

图2-4 20##-20##年5月我国冶金专用设备制造业利润变化状况

第三章 国家政策及行业影响因素

3.1 行业准入政策

目前我国对冶金专用设备行业并未出台明确的准入制度,但在20##年国家产业结构调整指导目录中明确了要淘汰生产规模小、落后的生产能力,要淘汰的设备主要有以下几项:

1、300立方米及以下的炼铁高炉;

2、200立方米及以下的专业铸铁管厂高炉;

3、100立方米及以下的铁合金高炉;

4、20吨及以下转炉(不含铁合金转炉);

5、20吨及以下电炉(不含机械铸造电炉);

6、10吨及以下的高合金钢电炉;

7、5000千伏安以下铁合金矿热电炉;5000-6300千伏安以下铁合金矿热电炉(20##年);6300千伏安铁合金矿热电炉(20##年) ;

8、3000千伏安以下铁合金半封闭直流电炉和精炼电炉;

9、1500千伏安以下铁合金硅钙合金电炉和硅钙钡铝合金电炉;5000千伏安以下铁合金硅钙合金电炉和硅钙钡铝合金电炉(20##年) ;

10、单产5吨/炉以下的钛铁熔炼炉、用反射炉焙烧钼精矿的钼铁生产线及用反射炉还原、煅烧红矾钠、铬酐生产金属铬的生产线。

3.2 行业影响因素

3.2.1《关于加快推进产能过剩行业结构调整的通知》的影响

20##年3月,国务院出台了《关于加快推进产能过剩行业结构调整的通知》,对冶金专用设备产生三方面的影响,主要体现在:

1、淘汰落后生产能力。依法关闭一批破坏资源、污染环境和不具备安全生产条件的小企业,分期分批淘汰一批落后生产能力,对淘汰的生产设备进行废毁处理。尽快淘汰5000千伏安以下铁合金矿热炉(特种铁合金除外)、100立方米以下铁合金高炉;淘汰300立方米以下炼铁高炉和20吨以下炼钢转炉、电炉;彻底淘汰土焦和改良焦设施。

2、推进技术改造。支持符合产业政策和技术水平高、对产业升级有重大作用的大型企业技术改造项目。围绕提升技术水平、改善品种、保护环境、保障安全、降低消耗、综合利用等,对传统产业实施改造提高。支持大型钢铁集团的重大技改和新产品项目,加快开发取向冷轧硅钢片技术,提升汽车板生产水平,推进大型冷、热连轧机组国产化。

3、促进兼并重组。按照市场原则,鼓励有实力的大型企业集团,以资产、资源、品牌和市场为纽带实施跨地区、跨行业的兼并重组,促进产业的集中化、大型化、基地化。推动优势大型钢铁企业与区域内其他钢铁企业的联合重组,形成若干年产3000万吨以上的钢铁企业集团。

3.2.2《关于加快推进大型冶金装备国产化的实施方案》的影响

20##年国家推出了《关于加快推进大型冶金装备国产化的实施方案》,将强力促进中国冶金专用设备产业的发展,大力促进了中国冶金专用设备企业的自主创新。

表3-1 “十一五”自主化目标

3.2.3《装备制造业调整和振兴规划》的影响

20##年5月,国务院出台《装备制造业调整和振兴规划》,该《规划》明确了,以钢铁产业调整和振兴规划确定的工程为依托,以冷热连轧宽带钢成套设备、大型板坯连铸机、彩色涂层钢板生产设备、大型制氧机、大型高炉风机、余热回收装置等为重点,推进大型冶金成套设备自主化。

3.2.4《钢铁产业调整和振兴规划》的影响

20##年3月,国家出台《钢铁产业发展政策》,将带动冶金专用设备的快速发展,主要内容有:

1、按期淘汰300立方米及以下高炉产能和20吨及以下转炉、电炉产能,提高淘汰落后产能的标准,力争三年内再淘汰落后炼铁能力7200万吨、炼钢能力2500万吨;

2、加强技术改造,加快技术进步,降低生产成本,提高产品质量,优化品种结构,重点大中型钢铁企业60%以上产品实物质量达到国际先进水平,百万千瓦火电及核电用特厚钢板和高压锅炉管、25万千伏安以上变压器用高磁感低铁损取向硅钢等产品生产实现自主化。

3.2.5《有色金属产业调整和振兴规划》的影响

20##年5月,国家出台《有色金属产业调整和振兴规划》,将带动冶金专用设备的快速发展,主要内容有:

1、按期淘汰落后产能。20##年,淘汰落后铜冶炼产能30万吨、铅冶炼产能60万吨、锌冶炼产能40万吨。到20##年底,淘汰落后小预焙槽电解铝产能80万吨;

2、企业重组取得进展。形成3~5个具有较强实力的综合性企业集团,到20##年,国内排名前十位的铜、铝、铅、锌企业的产量占全国总产量的比重分别提高到90%、70%、60%、60%;

3、创新能力明显增强。力争在关键工艺技术、节能减排技术,以及高端产品研发、生产和应用技术等方面取得突破,推动产业技术进步,提高产品质量,优化品种结构。采用富氧底吹等先进技术的铅冶炼能力达70%,框架材料、无氧铜材、中厚板等高档铜、铝深加工产品基本能够满足国内需求。

第四章 民营企业投资该行业的分析

4.1 典型民营企业分析

一、郑州拓普轧制技术有限公司公司基本情况

1、成立:郑州拓普轧制技术有限公司(母公司)成立于1995年,是在公司创始人郑红专、赵林珍共同发明的以XGK专利系列轧机为核心技术的基础上,从核心技术研发开始,进而生产大型成套设备,以至发展到目前的精密带钢轧制。

2、规模:公司现有员工650(其中郑州378)人,截止20##年底,公司资产总计10亿元,实现销售收入10亿元(其中郑州公司4.5亿元)。

3、产业:郑州拓普轧制技术有限公司已形成了有独特优势的轧制技术与装备研发、大型成套轧钢装备制造、精密冷轧带钢生产等三大支柱产业。

4、科研:拥有轧制技术研究所和正在申批成立的博士后工作站,还拥有窄带钢、中宽带和宽板带生产线工试基地各一处。截止20##年已在82个国家申请商标6个,在62个国家和地区申报国际发明专利97项。目前已取得28项专利授权(美国、日本、德国、意大利、韩国、法国等)。

5、辖属业务或项目:

①郑州拓普精密带钢有限公司已建成投产两条XGK-LD1100精密带钢生产线,生产能力为35万吨/年,正在筹建200万吨/年精密冷轧带钢项目;

②温县拓普精密带钢有限公司计划在原有XGK-LD350精密带钢生产线(1万吨/年)的基础上新扩建一条XGK-LD850六连轧精密带钢生产线(30万吨/年);

③与天铁集团、二十冶合资成立的天津拓普精密带钢有限公司拥有两条XGK-LD1400精密带钢生产线(30万吨/年);

④上海拓普精密冷轧薄板有限责任公司拥有两条XGK-LD1400精密冷轧带钢生产线(30万吨/年,其中一条投产,另一条待投产);

⑤上海拓普精密钢带有限公司正在筹建12万吨/年覆膜装饰钢板生产线。

二、企业分析

1、技术:公司主要依托其创始人发明的XGK专利系列轧机为核心技术,且此项技术为行业内先进技术,此设备生产的钢材,畅销国内外;

2、产业:依托公司本身的轧机专利技术,发展下游精密冷轧带钢生产,由于对轧机技术的熟练掌握,其产品质量得到用户认可,畅销国内外;

3、科研:拥有轧制技术研究所,不断的专研新技术,已取得国际发明专利97项。

4.2 国内已取得突破的重大成套设备

一、大型冷热连轧板机成套设备

设备一:1780mm五机架冷连轧机组成套设备

研制单位:中国第一重型机械集团公司和鞍山钢铁集团公司联合开发

应用实例:鞍山钢铁集团公司2150mm、宝山钢铁集团公司2050mm和首钢京唐钢铁联合股份有限公司钢铁厂2250mm等大型连轧板机上。

贡献:在冷轧生产线建设中,实现了冷连轧机组的国内设计、制造和集成,打破了我国大型冷轧设备整套依靠进口的现状。

设备二:2250mm大型热板连轧机

研制单位:中国第二重型机械集团公司

应用实例:波兰米塔尔钢铁公司

二、大型连铸机成套设备

20##年以来完成的重大工程项目成套设备有:舞阳钢铁公司的2500mm大型板坯连铸成套设备、承德钢铁公司1600mm大型板坯连铸成套设备等十一个重大项目中十二套十七流大型板坯连铸成套设备;攀枝花钢铁公司五流360×450mm、邢台钢铁公司六流380×450mm两个重大项目中十一流大型方坯连铸成套设备。

300×2500mm大型宽厚板坯连铸机,是中国重型机械研究院研制成功的具有自主知识产权的大型宽厚板坯连铸机,可生产200mm、250mm和300mm三种厚度规格的连铸坯。该设备采用了动态二冷水控制、动态轻压下、远程调辊缝和液压振动等先进技术。该连铸机的研制成功开创了厚板坯连铸机国产化的先例,综合技术水平达到了国际先进水平。

三、宽厚板轧机成套设备

我国宽厚板轧机成套设备已基本实现了国产化,应用于重大冶金工程项目中的典型大型宽厚板轧机成套设备有:宝山钢铁公司5000mm大型宽厚板轧机、宁波建龙钢铁公司4200mm宽厚板等。

5500mm宽厚板轧机,由一重集团与德国西马克公司(SMS)联合设计,一重集团独立制造完成,用于韩国浦项钢铁公司项目。该设备是目前世界上规格最大、装机水平最高、轧制能力最强和单机设备吨位最大的宽厚板轧机,之前世界上只有德国、日本等极少数国家能够制造。

4.3 沈阳地区该行业投资方向

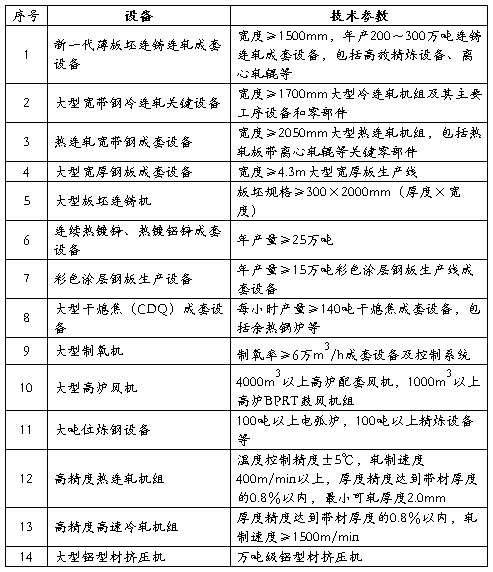

根据沈阳市发展和改革委员会20##年1月份发布的《装备制造业技术进步和技术投资方向》,涉及冶金专用设备的有如下几项:

表4-1 沈阳地区冶金专用设备技术投资方向

4.4 民营企业进入该行业分析

一、厂房、生产线和设备情况

该行业为大型装备制造业,需另建厂房,新购设备。

以大连重工·起重集团有限公司为例,其主要生产设备有:5.5m x 22m数控龙门移动镗铣床、ф130数控卧式镗铣床(加工中心)、10m双立柱式数控车床、4m x 10m数控动梁龙门铣镗床、ф225数控落地铣镗床、16m单柱立式车床、5000 x M30滚齿机、100吨精炼炉、ф4000 x M42数控成形磨齿机、1574多功能数控淬火机、ф3150 x 10000数控重型卧式车 、五包合浇铸造等。

二、各种原材料、零部件供应商,人才获取情况

各种原材料、零配件国内各地均可供应,人才辽宁本地即可获取,如中国有色(沈阳)冶金机械有限公司、大连重工·起重集团有限公司等。

三、进入该行业的可行方向

方案一:选择装备制造业振兴产品进入,如冷热连轧宽带钢成套设备、大型板坯连铸机、彩色涂层钢板生产设备等;

方案二:选择沈阳本地政策导向的产品进入,具体设备见第13页(4.3沈阳地区该行业投资方向)。

附录 国内外主要企业简介

-

行业调研报告及写作格式

行业调研报告一撰写调查分析报告的意义调查分析报告是调查人员对某种事物或某个问题进行深入细致的调查后经过认真分析研究而写成的一种书面…

-

专业调查报告范本

本科生专业调查题目关于采矿专业知识的调查专业班级姓名学号指导教师成绩共青团资源与环境工程学院委员会制关于采矿科学的调查报告提纲采矿…

-

市场调研报告范文

市场调研报告范文北京市工商局王纪平局长非常重视北京市农副产品市场的规范发展及合理布局关心百姓生活要求市场处对北京市农副产品市场进行…

-

公司调研报告范文

随着世界经济的不断发展,社会主义市场经济的不断完善,企业之间的竞争也日益严峻。如何在这样激烈的竞争中,保存实力、求得发展已被越来越…

-

行业调查报告范文

行业调查报告范文行业gt调查报告gt范文一一行业简介化工行业为化学原料及化学制品制造业的简称是gt国民经济中的重要组成部分根据国民…

-

钢铁企业调研报告

涉县位于太行山南麓邯郸市西行96公里即到历史上涉县曾是光荣的革命老区是当年129师司令部政治部新华广播电台所在地刘伯承邓小平等老一…

-

20xx年中国粉末冶金行业全景调研报告

智研咨询专业市场调研报告网站20xx20xx年中国粉末冶金市场全景调查与产业竞争格局报告客服QQ992930161交付方式Emai…

-

20xx年中国铝冶炼行业深度调研报告

智研咨询专业市场调研报告网站20xx20xx年中国铝冶炼市场前景调查与投资潜力研究报告客服QQ992930161交付方式Email…

-

20xx-20xx年中国粉末冶金压片机行业市场调查及投资前景分析报告

中金企信北京国际信息咨询有限公司国统调查报告网20xx20xx年中国粉末冶金压片机行业市场调查及投资前景分析报告第一章粉末冶金压片…

-

20xx-20xx年中国冶金石灰行业深度调研报告

20xx20xx年中国冶金石灰行业深度调研及市场前景预测报告中国产业信息网什么是行业研究报告行业研究是通过深入研究某一行业发展动态…