项目部经营活动分析报告编制大纲

金元项目部

经营活动分析报告编制大纲

(二○##年第四季度)

一、项目概况

金元水电站位于四川省甘孜藏族自治州的康定县境内、大渡河左岸支流金汤河干流中游,为金汤河干流梯级开发的第二级水电站,引水式开发。坝址位于康定县捧塔乡的下关门石,距金汤镇24.5km,至金汤河河口沿河公路里程约40km。

金元水电站以发电为主,兼顾生态环境用水。水库正常蓄水位为2610.00m,死水位为2602.00m,总库容11.3万m3,调节库容9.6万m3,具有日调节能力。电站装机2台,总装机容量12.0万kW。

金元水电站为Ⅲ等中型工程,枢纽建筑物由混凝土闸坝、岸塔式进水口、左岸引水隧洞、左岸地面厂房、钟鼓楼沟调水建筑物及公地沟调水建筑物等组成。

二、合同履约情况

1、工程进度情况

所履约合同的主要工程节点工期如下:

1、20##年6月30日3#支洞上游引水隧洞开挖至4+500分标桩号;

2、20##年6月30日3#支洞与4#支洞之间引水隧洞开挖结束;

3、20##年11月30日4#支洞下游引水隧洞开挖结束;

4、20##年07月31日引水隧洞4+500~11+000段混凝土施工全部结束;

5、20##年08月31日支洞封堵及灌浆完成,引水隧洞具备充水条件,本合同工程完成;

6、20##年01月31日竣工验收(档案资料移交、竣工决算)。

目前我部开挖已全部结束,其中,3#支洞上游引水隧洞开挖至4+500分标桩号实际完成工期为20##年09月03日,滞后了64天;3#支洞与4#支洞之间引水隧洞开挖结束实际完成工期为20##年11月04日,滞后了126天;4#支洞下游引水隧洞开挖结束实际完成时间为20##年10月20日,提前了40天。

虽然实际完成工期较计划节点工期滞后,但均非我不原因造成,造成节点工期滞后的原因主要包括实际开挖揭露地质情况跟设计图纸出入较大、工作面移交滞后、前施工单位阻工、超量异常涌水、地震等原因影响。

2、工程质量、安全及文明施工情况

项目部按照IS09001:2000版质量管理体系、ISO14001:2004职业健康体系以及OHSAS18001:2001环境管理三大体系的运行要求,出台了相关管理办法,经项目部、分局、工程局多次内审,以及船级社20##年外审证明体系运行正常有效。

项目部认真贯彻“安全第一、预防为主”方针,全面落实工程局《安全生产管理制度》,完善安全生产责任制,杜绝重大伤亡事故和重大环境污染事件的发生,使安全生产管理体系持续、有效运行。

环境管理方面:项目部分类处置各种废弃物,符合国家的关法律、法规和业主及相关方要求;未发生重大环境污染事件及重大投诉;施工生产及生活用水采用自流引水,既节约了电能又降低了成本,废水达标排放;节约水、电等资源。

工程质量已达到工程局质量目标,开工至20##年四季度项目部共计验收388个单元,优良单元为340个,一次验收合格率100%、综合合格率为100%,优良率为87.63%;无质量事故发生。

项目部根据《工程局安全管理办法》规定,严格执行安全管理办法,坚持对员工的安全教育培训制度,不断提高员工队伍整体安全素质。在工程的承建过程中,搞好文明施工、安全施工,开工至今因工死亡率为0;因工重伤率为0,无重大安全事故发生。

3、产值完成情况

注:中标工程项目按与业主签订的合同或补充协议列项,产值统计的口径必须保持会统一致。

三、经营及财务状况

(一)项目部与业主的工程价款结算情况

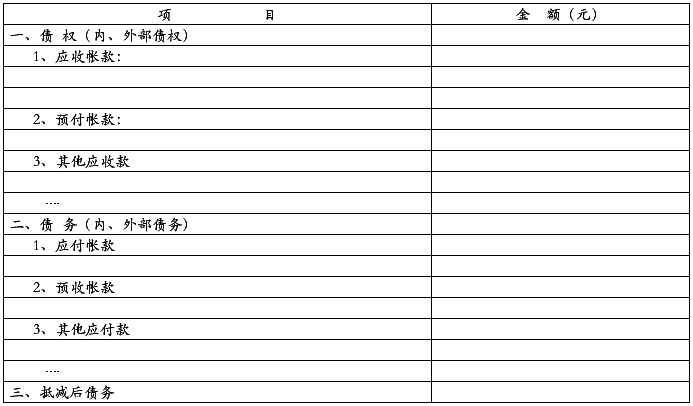

(二)项目部债权债务情况

1、债权债务汇总表

2、主要债权债务清单及情况分析:

主要应对材料供货商的债务及分包工程的价款支付债务进行分析。

3、资金状况分析:

存量资金及未来变动情况说明、应对措施及解决思路。

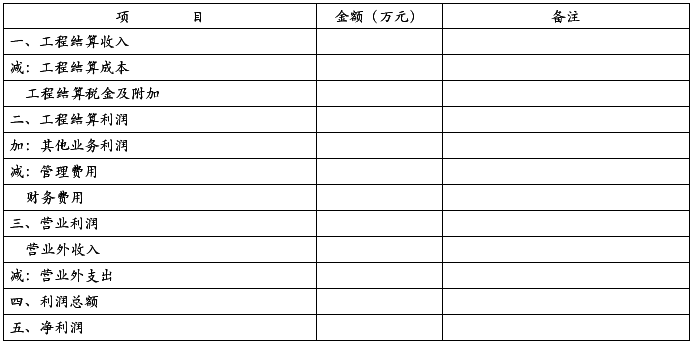

(三)项目部实现利润情况

1、开工至20##年4季度项目累计实现利润 万元。

2、对目前盈亏有影响的项目说明:

与业主结算情况、变更补偿情况、分包工程结算情况、大额成本摊销情况等。

3、盈亏情况分析:

财务经营必须紧密配合,有专项定性及定量分析,数据以财务报表数据为准。

四、主要板块经营活动情况及分析

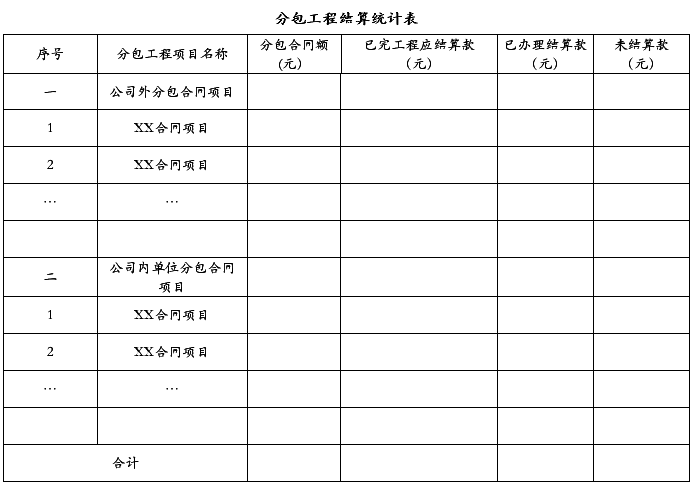

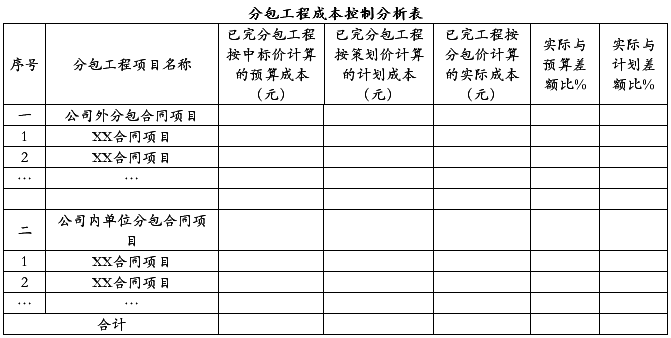

(一)分包工程管理情况

1、分包工程结算情况

2、分包工程成本控制情况

3、分包工程结算及成本控制情况分析:

(二)自营工程经营成本分析

(自营工程应参照分包工程管理的方式进行成本控制与分析)

1、自营工程完成的产值情况

2、自营工程成本控制情况分析

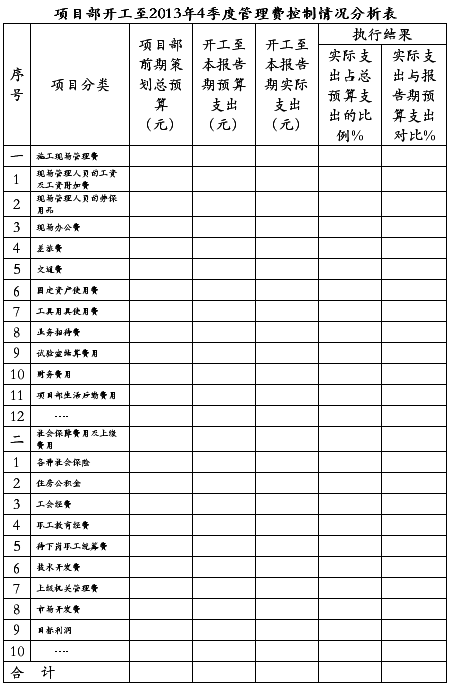

(三)项目部管理费控制情况

1、开工至20##年4季度管理费支出情况

2、项目部管理费支出控制情况分析:

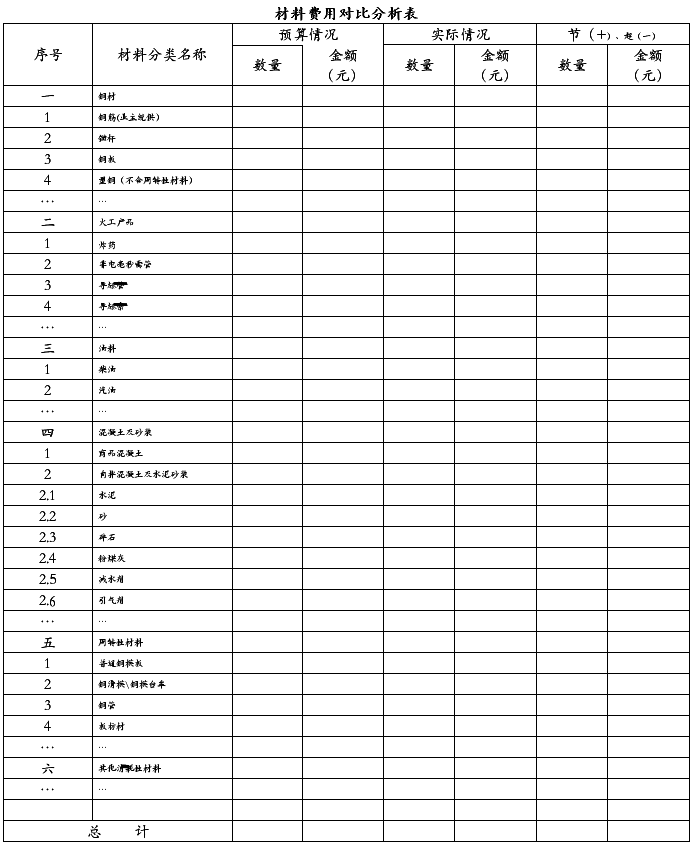

(四)材料成本控制情况

1、材料数量及费用情况

注:如为业主统供,请备注说明。

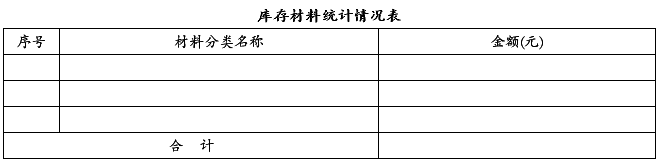

2、库存材料情况

按材料分类标准及项目对库存材料进行分析,占用资金状况等,填报时归类填写大项即可。

3、材料消耗及库存情况分析:

(五)机械费用控制情况

1、项目部主要生产设备配置情况

2、机械设备使用成本分析:

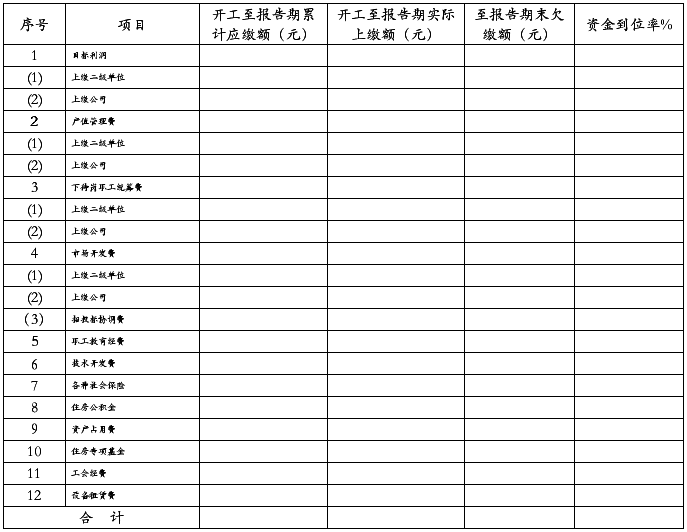

(六)各项上缴费用情况

1、上缴费用情况

2、上缴费用情况分析:

五、项目变更、索赔补偿情况

1、变更、索赔补偿项目汇总表

2、项目变更、补偿情况分析:

六、项目部人员情况:管理人员及辅助人员的使用状况,实发工资总额及平均收入情况

七、重大事项说明

八、本报告期经营活动分析中反映的主要问题及拟采取的措施

九、需要上级帮助解决的主要问题

二○一 年 月 日

第二篇:成本经营分析报告编制方法

成本经营分析报告

首先应掌握成本资料,利用成本资料采用适当的方法进行分析,然后再编写报告,分析时可先用对比分析法,将成本的实际水平与以下方面对比。

-------与计划对比

-------与去年同期对比

-------与历史最好水平对比

-------与同行业先进水平对比

-------与国际、国内先进水平对比

实施对比分析后、可将对比分析的结果(对比找出的差距)再采用因素分析法找出问题产生的原因,尤其是主要的原因,然后可采用关联分析或相关分析,来认识和归纳这些问题之间的内在联系,多总结规律说明问题就可以了。

成本分析报告的主要内容一般包括以下几个方面:

------问题的提出(给出分析的主题,你想要分析什么问题?)

------数据的整理(围绕主题收集和整理数据,可利用数据来说明实际成本情况和现状)

------数据的分析(用数据来说明主题、从而找出问题、发现规律、总结发展趋势)

------分析结论(对成本分析的结果得出结论意见)

------改进的措施

------意见或建议

------报告的分发

-

公司半年生产经营活动分析报告

公司半年生产经营活动分析报告一上半年生产经营情况年初根据省市经济工作会议精神DY公司及时召开了职代会和工作会议提出了力争实现阴极铜…

-

经营活动分析报告撰写参考资料

经营活动分析要以定量分析经济指标和年度计划和定性分析经营活动质量管理手段成本盈亏控制等相结合在分析过程中要切实发现问题并及时调整经…

-

20xx年XX 季度经营活动分析报告

XXX培训中心一季度经营活动分析一收入情况培训中心13月份实现营业收入X万元完成年度经营计划指标的X万元的XX实现营业利润XX万元…

-

经营活动分析报告制度

经营活动分析报告制度第一条为及时掌握经营活动的动态信息反映经营活动成果分析经营活动中存在的问题和不足预测业务发展变化趋势为管理层经…

-

公司月经营活动分析模板

公司月经营活动分析模板XX年xx月公司实现主营业务收入万元完成年度预算的较上年同期增长实现净利润元完成年度预算的较上年同期增长实现…

-

帝冠造型的营销活动分析报告

姓名王思君专业班级12级财务管理专科7班学号1208030740帝冠造型营销活动分析报告一、背景概述随着社会经济的不断发展,人民生…

-

关于淘宝的网络营销活动分析报告

关于淘宝的网络营销活动分析报告随着互联网络的迅速普及,网络营销也悄无声息的融入了我们的生活。在xx年前,淘宝这个词对于中国人来说,…

-

经营活动分析报告撰写参考资料

经营活动分析要以定量分析经济指标和年度计划和定性分析经营活动质量管理手段成本盈亏控制等相结合在分析过程中要切实发现问题并及时调整经…

-

公司经济活动分析报告

公司经济活动分析报告一收入情况包括季度末累计实现营业收入总额同比增减情况主要产品收入同比增减情况针对主要产品的同比增减变动情况进行…

-

宜家家居的国际市场营销活动研究报告

宜家家居的国际市场营销活动研究报告序言宜家家居IKEA于19xx年创建于瑞典为大多数人创造更加美好的日常生活是宜家公司自创立以来一…

-

生产经营活动分析会议

生产经营活动分析会议11目的为及时掌握全矿及各单位经济活动运行情况总结经营管理中好的经验查找管理过程中存在的不足不断巩固完善深化提…