20xx年中国并购市场年度研究报告

大中华区著名创业投资与私募股权研究机构清科研究中心最新数据显示:20##年,中国的并购市场在中国经济的强劲发展和产业整合的加速的大环境 下,实现了火爆增长的态势,并购活跃度和并购金额创下六年以来的历史新高。数据显示,在清科研究中心研究范围内,中国并购市场共完成1,157起并购交 易,披露价格的985起并购交易总金额达到669.18亿美元。与20##年完成的622起案例相比,同比增长高达86.0%,并购金额同比增长 92.3%。

清科研究中心认为,20##年中国并购市场存在如下四个引人注目的特点:

中国企业并购数量和并购金额双双翻倍增长

20##年,在中国经济强劲发展和国家并购重组相关扶持政策的带动下,中国的并购市场并购数量和并购金额双双翻倍增长。全年各季度完成的并购数 量,较20##年各季度均实现成倍增长,交易金额也不断攀升。清科研究中心的数据显示,中国并购市场共完成1,157起并购交易,披露价格的985起并购 交易总金额达到669.18亿美元。与20##年完成的622起案例相比,同比增长高达86.0%,并购金额同比增长92.3%。

海外并购、外资并购强力拉动,跨国并购再创佳绩

20##年,中国市场跨国并购再创佳绩,无论在海外并购市场还是外资并购市场都表现活跃。跨国并购强势增长是由海外并购和外资并购双方强力拉动 的结果。跨国并购中,海外并购的交易量激增尤为显著。海外并购的火爆与国内外的经济环境和政策导向密不可分。在全球经济阴霾不散的大环境下,中国企业抓住 机遇在全球并购市场独占鳌头,并购的活跃度显著上升。20##年,中国企业共完成110起海外并购交易,与去年海外并购57起相比,同比增长93.0%; 披露的并购金额达到280.99亿美元,同比增长达112.9%。

同时,外资并购的交易数量和金额也呈现上升的态势。20##年,中国并购市场共完成外资并购案例66起,与去年外资并购44起相比,同比增长 50.0%;披露金额的41起案例并购金额为68.60亿美元,同比增长高达209.2%。 外资并购中,雀巢公司以16.15亿美元的价格收购徐福记国际集团60.0%股权的交易拉升了整个外资并购市场整体的并购金额。

能源及矿产、房地产、机械制造行业并购“三足鼎立”

20##年,能源及矿产、房地产、机械制造、生物技术/医疗健康等 行业并购引领并购浪潮。能源及矿产行业依旧稳居并购市场行业第一的宝座。20##年能源及矿产行业完成的并购交易数量为153起,占并购总量的 13.2%;并购交易金额高达219.83亿美元,占并购总额的32.8%。20##年中国并购市场完成的10大并购交易中,资源性行业的并购事件占据5 席。其中,中国中化集团公司以30.70亿美元收购挪威国家石油公司的交易,为能源及矿产行业最大规模并购交易。20##年房地产行业完成的并购交易数量 为113起,占并购总量的9.8%;并购交易金额达到54.49亿美元,占并购总额的8.1%。机械制造行业完成的并购交易数量为95起,占并购总量的 8.2%;并购交易金额27.49亿美元,占并购总额的4.1%。

VC/PE相关并购逆势上扬

20##年,全球经济环境持续低迷,全球和中国的股票市场萎靡不振,中国企业境内外上市数量锐减。VC/PE机构通过IPO退出的数量也随之下 滑,VC/PE机构开始考虑多元化的退出方式,并购退出比重逐渐提高。20##年,在清科研究范围内VC/PE相关企业并购共完成194起,与去年的并购 数量91起相比,同比增长高达113.2%;176起披露价格的并购交易总金额达119.68亿美元。从行业来看,生物技术/医疗健康成为VC/PE相关并购最为活跃的行业,而能源及矿产行业受中国石油化工股份有限公司以24.50亿美元收购西方石油公司阿根廷子公司交易的影响,成为本年度VC/PE相关并购交易规模最大的行业。

第二篇:清科:20xx年第三季度中国并购市场研究报告

?

清科数据:三季度国内并购市场逆势回暖,房地产成并购主力军

20xx年10月08日 清科研究中心 朱毅捷

20xx年第三季度,发达经济体的复苏仍不见太大起色:继长期而持续的动荡后,欧元区终于从三季度的欧盟峰会中获得一线曙光,但是其持续低迷的采购经理人指数(PMI)和一路下跌的经济景气指数表明欧元区的情况在短期内不太可能获得太大改善;美国经济虽然呈现好转态势,但是在QE3推出和美元持续弱势的情况下,其能否对中国形成产生好的影响现在仍未可知。由于出口严重受到西方经济体的影响,中国经济的走势并不令人乐观。与此同时,消费的拉升不力也同时表明了宏观经济在第三季度难以企稳反弹。内忧外患的影响下,第三季度中国并购市场在交易金额上呈现大幅下降。

1

?

表1 20xx年第三季度中国并购市场类型分布

案例数(金)

194 19 4 217

并购金额(US$M)

4,464.68 1,862.75 234.84 6,562.27

平均并购

比例

金额(US$M)

68.0% 23.01 28.4% 98.04 3.6% 58.71 100.0% 30.24

并购类型 案例数 比例

国内并购 海外并购 外资并购 合计

205 88.0% 22 9.4% 6 2.6% 233 100.0%

来源:清科研究中心 2012.10

清科研究中心认为,20xx年第三季度中国并购市场主要呈现三个特点:

2

?

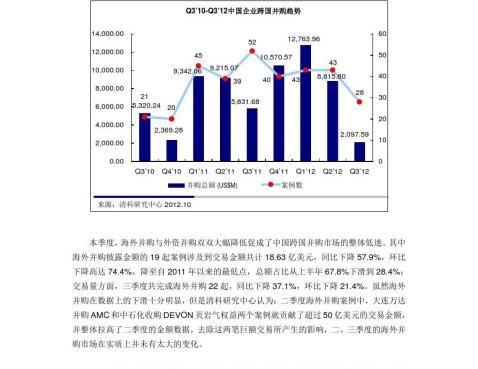

图3 Q3’10-Q3’12中国企业跨国并购趋势

中披露金额的案例数为4起,共涉及到交易金额2.35亿美元。金额同比下降83.4%,环比下降84.7%;而案例数同比下降64.7%,环比下降60.0%,创下近两年来的新低。由数据可以看出,第三季度外资并购市场的交易量和金额同时大幅下跌,明显表现出趋冷的态势。

1

?

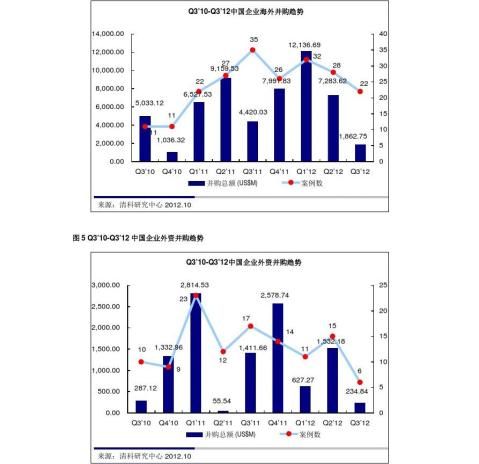

图4 Q3’10-Q3’12中国企业海外并购趋势

20xx年第三季度,中国并购市场在结构上发生了巨大变化,其原因主要是中国企业在国内并购的行情逆势回暖,同时跨国并购方面整体表现不佳。清科研究中心认为,产生这种现象主要有三方面的因素:

1

?

第一,巨额交易的缺失导致了交易金额在数值上产生了大幅下滑,这个因素在很大层面上解释了市场大幅趋冷的表象,但是它的出现可能并不是由实质的市场变化所引起的;

第二,虽然三季度宏观经济的走势并不令人乐观,但整体上受到房地产市场优秀表现的提振,中国企业在国内并购的行为从案例数和交易金额两个方面都有了一定程度的上升;

第三,由于欧元区市场持续动荡,并且短期内企稳复苏的希望不大,国际投资者对未来一段时间内全球经济的走势并不持太过乐观的态度,因此并购活动的表现愈发谨慎;与此同时,中国经济在近期所暴露出的问题也令国际投资者对中国资产的投资意向有了一定程度的下降,综合导致了外资并购市场进一步萎缩。

房地产快速“升温” 能源仍是投资热点

从行业分布来看,20xx年三季度中国并购市场完成的233起并购交易分布于机械制造、房地产、能源及矿产、生物技术/医疗健康、IT、化工原料及加工、电子及光电设备等二十个一级行业。从并购案例数来看,机械制造以30起案例,总体占比12.9%连续第二个季度领跑全行业;房地产行业的并购案例达到23起,占比9.9%;而能源及矿产和生物技术/医疗健康这两个并购市场的热门行业均以17起案例,占比7.3%再次名列前茅。

并购金额方面,房地产行业以14.43亿美元的交易总额,22.0%的总体占比牢牢占据全行业第一的位置,其单笔平均交易金额达到了6,871.38万美元。其次是能源及矿产行业,在上半年的并购市场里大放异彩后,该行业的热度仍然居高不下。虽然金额上合计只有6.80亿美元,整体占比也从上半年的51.5%下降到了如今的10.4%。位居第三的汽车行业,共涉及交易金额6.28亿美元,总体占比9.6%。

由于年中以来房地产市场整体回暖,同时央行又将在中长期保持较为宽松的货币政策,很多人认为现在是比较好的房地产投资时点。因此三季度房地产行业的并购加剧,其14.43亿美元的交易总额甚至超过了一、二季度之和,预计这样的热度还将会在四季度持续下去。另一方面能源及矿产行业仍然表现出了超强的热度,正在审批中的中海油并购加拿大尼克森公司一案,涉及金额151亿美元,如果该交易成功完成,将创中国企业海外并购纪录。

表2 20xx年第三季度中国并购市场行业分布(按被并购方)

案例数(金)

29 21 16

并购金额(US$M)

573.59 1442.99 680.22

平均并购

比例

金额(US$M)

8.7% 19.78 22.0% 68.71 10.4% 42.51

行业 案例数 比例

机械制造 房地产 能源及矿产

30 12.9% 23 9.9% 17 7.3%

2

?

生物技术/医疗健康

化工原料及加工 IT

电子及光电设备 建筑/工程 互联网 汽车 清洁技术 金融 连锁及零售 电信及增值业务 农/林/牧/渔 食品&饮料 纺织及服装 物流 娱乐传媒 其他 合计

17 7.3% 16 6.9% 15 6.4% 14 6.0% 14 6.0% 10 4.3% 9 3.9% 9 3.9% 8 3.4% 8 3.4% 7 3.0% 5 2.1% 4 1.7% 3 1.3% 3 1.3% 2 0.9% 19 8.2% 233 100.0%

17 16 15 14 13 8 7 8 6 8 6 5 4 3 3 2 16 217

275.66 479.47 298.77 182.86 227.32 121.80 628.34 68.83 523.94 193.69 51.88 262.20 147.03 50.81 55.05 23.04 274.78 6562.27

4.2% 16.22 7.3% 29.97 4.6% 19.92 2.8% 13.06 3.5% 17.49 1.9% 15.23 9.6% 89.76 1.0% 8.60 8.0% 87.32 3.0% 24.21 0.8% 8.65 4.0% 52.44 2.2% 36.76 0.8% 16.94 0.8% 18.35 0.4% 11.52 4.2% 17.17 100.0% 30.24

来源:清科研究中心 2012.10

VC/PE相关并购的金额及数量双双上升 能源及矿产继续受到资金追捧

清科研究中心数据显示,20xx年第三季度共发生VC/PE相关并购交易62起,同比上升12.7%,环比上升更是高达100.0%。所有交易共涉及金额15.39亿美元,较去年同期微涨2.4%,环比大幅上升108.2%,VC/PE相关并购整体呈现出更加活跃的态势。行业分布整体较为平均,62起交易分布在能源及矿产、IT、化工原料及加工、电子及光电设备等十七个一级行业。能源及矿产行业再次以7起案例、3.05亿美元交易金额,在VC/PE相关并购领域中成为最活跃的行业。清科研究中心认为在大宗商品价格大幅回升之前,能源及矿产行业仍将产生更多的并购案例。

3

?

图6 Q3’10-Q3’12中国并购市场VC/PE相关并购发展趋势

4 4 4 3 2 2 2 1 1 1 4 62

103.41 363.80 23.15 87.61 4.35 9.49 43.90 2.87 23.71 21.14 146.28 1539.31

6.7% 25.85 23.6% 90.95 1.5% 5.79 5.7% 29.20 0.3% 2.17 0.6% 4.75 2.9% 21.95 0.2% 2.87 0.02

23.71

1.4% 21.14 9.5% 36.57 100.0% 24.83

建筑/工程 汽车

电信及增值业务 互联网 清洁技术 连锁及零售 食品&饮料 纺织及服装 物流 娱乐传媒 其他 合计

4 6.5% 4 6.5% 4 6.5% 3 4.8% 2 3.2% 2 3.2% 2 3.2% 1 1.6% 1 1.6% 1 1.6% 4 6.5% 62 100.0%

来源:清科研究中心 2012.10

1

?

-------------------------------------

更多往期数据:

清科数据:上半年中国并购市场降温 能源矿产开启海外并购之门

清科数据:一季度海外并购发力 能源及矿产获“三料冠军”

关于清科研究中心

清科研究中心于20xx年创立,是目前中国私募股权投资领域最专业权威的研究机构之一。研究范围涉及创业投资、私募股权、新股上市、兼并收购以及TMT、传统行业、清洁技术、生技健康等行业市场研究。清科研究中心旗下产品品牌包括:研究报告、数据库、私募通、排名榜单,并为客户提供定制咨询服务。

关于清科集团

清科集团成立于19xx年,是中国领先的创业投资与私募股权投资领域综合服务及投资机构,主要业务涉及:领域内的信息资讯、研究咨询、会议论坛、投资银行服务、直接投资及母基金管理。欲了解更多内容请访问/。

2

-

20xx年中国并购市场报告

20xx年中国并购市场报告20xx0107中国并购概述CVSource投中数据终端显示20xx年中国并购市场宣布交易案例数量523…

-

清科研究中心 20xx年中国并购市场年度研究报告

清科研究中心20xx年中国并购市场年度研究报告20xx年中国并购市场研究报告的主体部分分为五个部分共七个章节第一部分是20xx年并…

-

20xx年中国并购市场研究报告

20xx年中国并购市场研究报告的主体部分分为五个部分共七个章节第一部分是20xx年并购市场回顾即第一章在这一部分中我们对20xx年…

-

20xx年中国互联网行业并购专题研究报告简版

20xx年中国互联网行业并购专题研究报告简版清科研究20xx年是互联网行业发展至关重要的一年几大巨头不断上演合纵连横的大戏市场格局…

-

20xx年中国并购市场年度研究报告

20xx年中国并购市场年度研究报告的主体部分分为五个部分共七个章节第一部分是20xx年并购市场回顾即第一章在这一部分中我们对20x…

-

中国上市公司并购20xx年中期报告

中国上市公司并购20xx年中期报告研发机构北京交通大学中国企业兼并重组研究中心执笔人张金鑫杨阳今年上半年我国经济增速依然放缓经济下…

-

20xx年中国并购市场研究报告

20xx年中国并购市场研究报告的主体部分分为五个部分共七个章节第一部分是20xx年并购市场回顾即第一章在这一部分中我们对20xx年…

-

并购的可行性报告(正稿)

苏州高新股份有限公司收购峨眉山健康制药有限公司的风险评估与可行性分析草案亚商企业咨询股份有限公司投资银行部AsiaBusiness…

-

中国并购基金行业分析报告

20xx年并购基金行业分析报告目录一并购基金的内涵2二并购基金的基本运作模式21控股型并购基金22参股型并购基金33海外并购基金收…

-

中国轮胎行业兼并(并购)重组决策分析报告

中金企信北京国际信息咨询有限公司国统调查报告网中国轮胎行业兼并并购重组决策分析报告目录第一章研究概述第一节研究背景第二节研究内容第…

-

20xx年并购基金行业分析报告

20xx年并购基金行业分析报告目录一并购基金的内涵2二并购基金的基本运作模式21控股型并购基金22参股型并购基金33海外并购基金收…