财政资助项目专项审计报告内容要点(试行)

财政资助项目专项审计报告内容要点(试行)

项目专项审计报告由审计报告和附表构成,披露的内容按工业性投入项目和研发项目分别要求,信息化项目按工业性投入项目来进行审计,具体内容如下:

工业性投入项目

审计报告中应明确披露的内容有:

一、委托项目审计企业的基本情况:

1、企业基本概况:包括成立时间、经营范围、国地税登记注册区域;企业股本的构成情况;

2、企业申请资助上一年和当年的基本经营情况:包括主要经济指标如销售情况、盈亏情况、重大投资情况等,以及经营中需要特别说明的情况;

3、对申请资助企业近两年获得的国家、省、市各类财政资助情况以及当前正在申报其他各类财政资助的情况进行披露。

4、其他需特别说明的事项。

二、审计项目的情况:

1、项目备案、核准、调整、变化情况;

2、项目计划总投资、资金构成、建设周期、批准日情况;

3、项目基本内容、实施周期及情况、项目完工效果;

三、审计结果:

实际投入额确认的一般原则:按照《杭州市工业企业信息化应用项目财政资助管理办法》(杭经技术〔2003〕271号)规定的投入进行确认,主要内容包括:企业在实施信息化应用项目时支付的软件、硬件采购费用,网络建设、专业网站服务、系统安全费用、技术咨询及培训费等。

项目审计是否已对全部的原始凭证进行审核。

1、项目实际投入额构成情况,项目实施的内容是否与备案内容相一致,是否在项目备案、核准的实施期内实施;

2、项目实际投入额的付款情况,包括已付款金额,未付款金额说明原因,设备投入额部分需单独反映;

3、项目实际投入额的发票取得情况,包括已取得金额,未取得金额说明原因,设备投入额部分需单独反映;

4、项目是否存在关联企业交易情况,有或没有均需进行披露,并对其交易价格是否公允进行说明;

5、原始发票中购买单位与申请资助的单位名称是否完全一致,是或否均需进行披露。

6、项目审计是否查看了相关项目合同。

7、本项目的实际投入额是否和企业已申请的其他财政资助项目的实际投入额存在重复,是或否均需进行披露。

8、其他对使用本专项审计报告可能存在的不确定性需特别说明的事项。

四、审计报告附表:

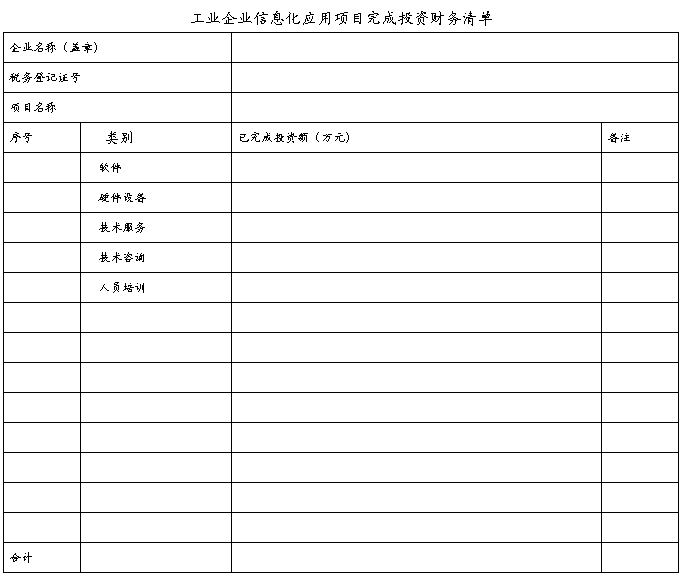

审计报告附表内容可通过《杭州市工业企业信息化应用项目完成投资明细》(以下简称“投资明细”)来反映,主要是对审计结果的过程反映。投资明细可根据项目投资的大小,多页提供,每页需小计反映,终了有合计金额;也可根据需要增加栏次。

二〇##年五月十四日

杭州市工业企业信息化应用项目完成投资明细

第二篇:高技术专项资助项目审计报告要求

关于高技术产业化专项资金资助项目

审计报告的要求(试行稿)

为了使财政资助工作尽量客观公正,充分利用中介机构审计的社会鉴证作用,要求项目单位提供注册会计师事务所出具的项目审计报告,以此作为确认项目投资额和实现经济效益的依据。

项目专项审计报告要求完整、规范,披露充分,报告中应明确披露的内容主要有:

一)委托项目审计企业的基本情况:

1、企业基本概况:包括成立时间、经营范围、国地税登记注册区域、企业股本的构成情况;

2、企业申请资助上一年和当年的基本经营情况:包括主要经济指标如销售情况、盈亏情况、重大投资情况等,以及经营中需要特别说明的情况;

3、对申请资助企业近三年获得的国家、省、市各类财政资助情况以及当前正在申报其他各类财政资助的情况进行披露;

4、其他需特别说明的事项。

二)审计项目的情况:

1、项目立项、调整、变化情况;

2、项目主要内容、研发实施周期、进度安排;

3、项目投资预算:涉及该项目的产业化投资,与《项目建议书》上投资预算一致,明细内容需列明。

4、项目经费来源:包括银行贷款、企业自筹、政府资助等。

5、项目核算情况:项目专项核算体系,特别是政府资助具体使用范围、有关财务处理等。

6、其他与项目立项有关的内容。

三)审计结果:

审计结果应包括项目实际投资情况和专项资金到位使用情况以及验收项目经济效益评价三大部分。

A、项目实际投资情况披露的内容主要有:

1、项目实际投入额构成情况.

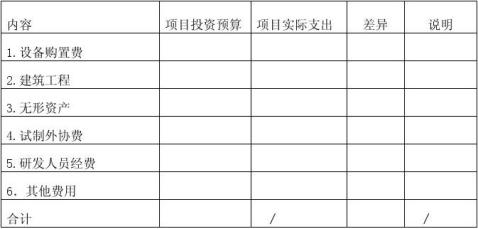

主要包括设备购置费、厂房等和产业化项目相关的其他投资。 项目投入额构成详见《市高技术产业化项目完成投资财务清单》。 验收项目需列明项目经费实际支出与预算比较明细。

验收项目经费实际支出与预算比较表

注意:

1)设备购置费(以企业固定资产、在建工程核算科目的增加额为基础进行确认)。

2)研发人员经费:在产业化过程中发生的研发人员费用。

2、项目实际投入额的入账或付款情况; 3、项目实际投入额的#5@p取得情况;

4、项目实施过程中支付的相关合同费用是否存在关联企业交易情况; 5、原始#5@p中技术受让单位与申请资助的单位名称是否完全一致; 6、人员经费等非直接或共同费用的分摊说明; 7、本项目的实际投入额是否和企业已申请的其他财政资助项目的实际投入额存在重复;

B、项目专项资金到位使用情况,主要是反映财政资助资金到位使用情况,并对项目承担单位有否违规使用专项资金作出披露。

C、验收项目经济效益评价:采用合理方法归集项目实现的销售收入、利润、税金(包括所得税、增值税、税金附加),核算期间与《项目建议书》口径一致,并与《建议书》计划目标对比,考核计划完成率,说明差异原因(此项内容仅在验收时提供)。

此外,审计结果中还应包括其他对使用本专项审计报告可能存在的不确定性需特别说明的事项。

专项审计注意事项

1、会计期间。第1项支出到最后1项支出必须在建设期内;高技术产业化项目建设期3年,也就是说项目总投入前后控制在36个月内结题。

2、固定资产折旧与无形资产摊销。不计算在项目投入中,因为资助是按固定资产、无形资产的原价计算资助额,如考虑折旧、摊销,理论上资助额增加1倍。

3、技术开发经费。《项目建议书》应提供技术开发组成员名单及其职责分工情况。对于同时参与多个项目的人员,其人工费用要采用合理的方法在多个项目之间分摊归集;并提供《人员经费明细表》及费用分摊说明。

4、专项核算。项目单位应对项目进行单独财务会计核算,或设置项目备查台账等辅助账户,以全面归集、反映项目的实际投入情况,同时这也可以避免同一笔支出在多个项目中的重复统计。

四)审计报告附表:

项目专项审计报告要求完整、规范,披露充分,并提供以下附表:

1、完成投资财务清单(含已完成投资明细表)。财务清单应分类归集项目投资情况,并对每一类投资按时间顺序详细反映支出名称、数量、费用类别、财务记账凭证号码、发生时间、金额、账户处理等信息,最后有小计金额反映。财务清单(含已完成投资明细表)可根据项目投资的大小,多页提供。

2、人员经费明细表。按参加项目的人员,逐个分年度分工资、奖金、社会保险费等内容反映项目人员经费。并对参与多个项目的人员,在备注栏说明其经费的归集方法。

附件:1、市高技术产业化项目完成投资财务清单

3、已完成投资明细表

4、人员经费明细表

-

项目专项审计报告(范本)

附件3项目专项审计报告范本xxxx有限公司XXX我们接受委托对贵公司项目从年月日至年月日的资金投入和使用情况进行专项审计我们审阅了…

-

专项审计报告样本

附件专项审计报告参考样本海淀区立项项目审计报告审字第号企业名称我们接受委托审计了贵公司年月至年月海淀区创新资金原海淀园创新资金以下…

-

项目资金专项审计报告

审计报告审字第号有限公司我们接受委托审计了贵公司20xx年06月至20xx年11月放心酒示范店流通追溯二维码信息管理系统的项目财务…

-

专项审计报告格式

专项审计报告高新技术企业认定申请参考样式审字20xx第号注协报备号有限公司我们接受委托审计了贵公司20xx年近一个会计年度的高新技…

-

专 项 审 计 报 告

专项审计报告我们受黑龙江省天源食品有限公司委托对其番茄红素加工项目专项资金配套资金使用情况和产值利税情况进行了专项审计一审计依据黑…

-

专项审计报告(范本)

附件5:专项审计报告(范本)xxxx有限公司XXX:我们接受委托,对贵公司《》项目从年月日至年月日的资金投入和使用情况进行专项审计…

-

专项审计报告样本

附件专项审计报告参考样本海淀区立项项目审计报告审字第号企业名称我们接受委托审计了贵公司年月至年月海淀区创新资金原海淀园创新资金以下…

-

创新基金专项审计报告

关于深圳市XXXXX有限公司创新基金项目专项审计报告深恒平专审字20xx第000号深圳恒平会计师事务所普通合伙中国深圳1机密深恒平…

-

创新基金专项审计报告模板

创新基金专项审计报告专审20xx第158号公司我们接受委托审计了贵公司年月至20xx年6月科技型中小企业创新基金以下简称创新基金的…

-

农业科技成果转化资金项目项目专项审计报告编制要求

专项审计报告编制要求第一章报告内容专项审计报告应包括以下主要内容一说明部分1说明委托方名称被审计单位名称及委托目的审计目的2说明会…

-

村级财务审计报告

村级财务审计报告我们村级财务审计组受镇党委、政府的委派,我镇于年月日进入村,对该村年月至年月的财务进行了审计。经过为期5天的努力工…