20xx年前两季度银行行业分析报告

20xx年一季度银行行业分析报告

第一章:

宏观经济:

一、 国际经济形势

20xx年全球经济增速不容乐观,目前主要经济机构的预期多低于20xx年。从债务缠身、复苏缓慢的美欧,到通胀高企、增速放缓的新兴经济体制,国际金融市场剧烈动荡,全球经济似乎同步走到了在震荡减速中寻求转型的一年,世界经济可能将在较长时期内持续低迷。

二、 国内经济形势

在国际形势不确定性和风险增大的背景下,20xx年中国将面临实体经济加速放缓、虚拟经济扭曲加剧和风险上扬、结构问题持续恶化的问题,面临增速下行、通胀上行与经济转型等短期与长期问题叠加的多重压力,同时还要应对欧债危机恶化的外部冲击和房地产调控带来的复杂局面。

20xx年12月初召开的中央政治局会议和中央经济工作会议,已经为20xx年宏观经济政策定下了“稳中求进”的总基调。在这个总基调下,无论是财政政策、货币政策还是产业政策都围绕着调整经济结构、转变经济发展方式进行,这也是中国未来实现可持续发展的唯一出路。

银行行业分析:

一、基本态势:截至4月16日,已有1645家上市公司公布了年报,净利润总额为18305亿元,其中,12家上市银行利润总额为8489.5亿元,占上市公司总利润半壁江山。净利润超过百亿元的有22家,其中银行业占据11席位。目前已公布年报的13家上市银行平均净利润已达到714.85亿元,把其他行业远远抛在身后。

除此之外,银行业净利润的增幅也在全体上市公司中遥遥领先。从净利润增长情况来看,13家上市银行全部实现正增长,平均增长39.27%,增幅在30%以上的就达到了8家。

初步统计,20xx年3月份社会融资规模为1.86万亿元,分别比上月和上年同期多8136和355亿元。其中,人民币贷款增加1.01万亿元,同比多增3320亿元;外币贷款折合人民币增加950亿元,同比多增378亿元;委托贷款增加770亿元,同比少增743亿元;信托贷款增加952亿元,同比多增905亿元;未贴现的银行承兑汇票增加2769亿元,同比少增2862亿元;企业债券净融资1974亿元,同比少708亿元;非金融企业境内股票融资565亿元,同比多8亿元。

一季度社会融资规模为3.88万亿元,比上年同期少3487亿元。其中,人民币贷款增加2.46万亿元,同比多增2170亿元;外币贷款折合人民币增加1327亿元,同比少增454亿元;委托贷款增加2809亿元,同比少增395亿元;信托贷款增加1721亿元,同比多增1630亿元;未贴现的银行承兑汇票增加2271亿元,同比少增5340亿元;企业债券净融资3960亿元,同比少610亿元;非金融企业境内股票融资875亿元,同比少683亿元。

二、 经营状况:

存款业务:一季度人民币存款增加3.76万亿元,外币存款增加668亿美元

3月份,人民币存款增加2.95万亿元,同比多增2712亿元。

3月末,本外币存款余额86.84万亿元,同比增长13.0%。人民币存款余额84.69万亿元,同比增长12.5%,分别比上月末和上年末低0.1和1.0个百分点。一季度人民币存款增加3.76万亿元,同比少增2185亿元。其中,住户存款增加3.14万亿元,非金融企业存款减少707亿元,财政性存款增加679亿元。月末外币存款余额3418亿美元,同比增长44.3%,一季度外币存款增加668亿美元。

贷款业务:一季度人民币贷款增加2.46万亿元,外币贷款增加211亿美元

3月份,人民币贷款增加1.01万亿元,同比多增3320亿元。

3月末,本外币贷款余额60.77万亿元,同比增长15.5%。人民币贷款余额57.25万亿元,同比增长15.7%,比上月末高0.5个百分点,比上年末低0.1个百分点。一季度人民币贷款增加2.46万亿元,同比多增2170亿元。分部门看,住户贷款增加4995亿元,其中,短期贷款增加2581亿元,中长期贷款增加2414亿元;非金融企业及其他部门贷款增加1.95万亿元,其中,短期贷款增加1.05万亿元,中长期贷款增加5906亿元,票据融资增加2575亿元。月末外币贷款余额5595亿美元,同比增长17.2%,一季度外币贷款增加211亿美元。

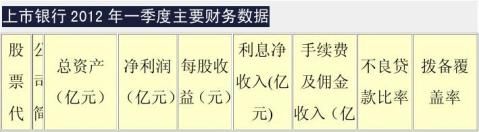

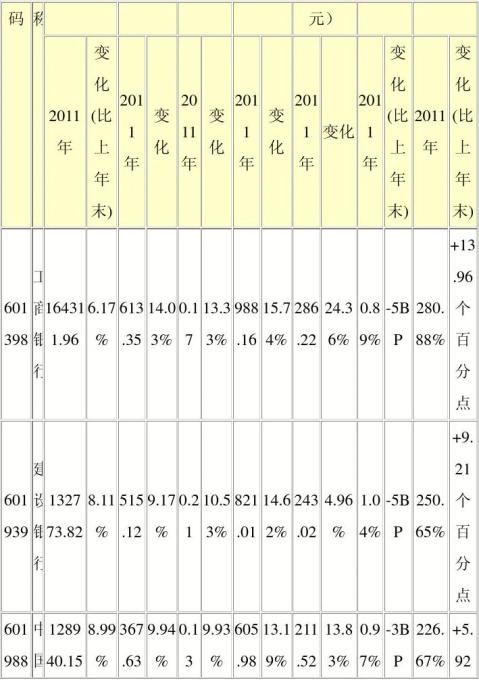

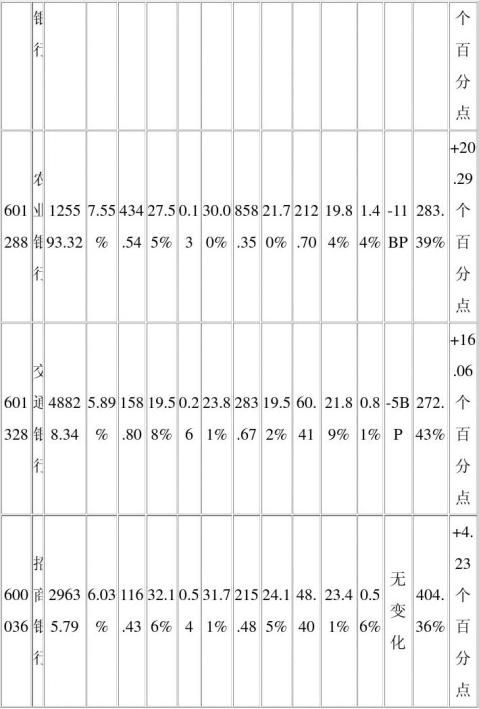

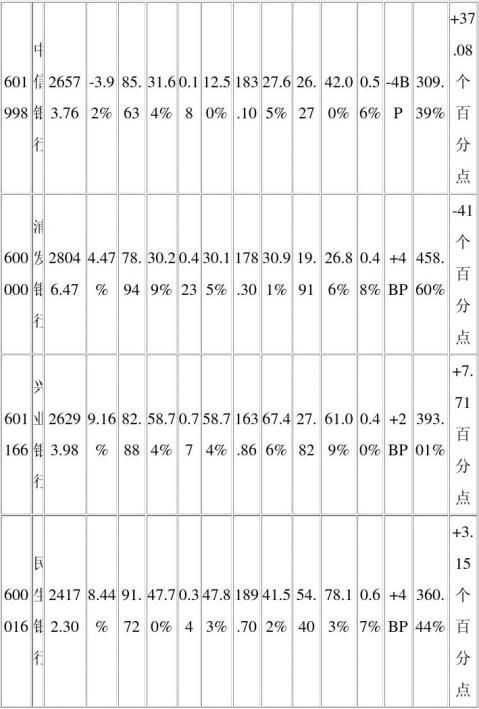

刚刚披露完毕的上市银行2年一季度业绩报告显示,A股上市的16家银行资产质量总体良好,除了农行、建行以外,其余14家银行不良贷款率都在1%以下。但一季末浦发、民生、兴业和深发展四家股份制银行不良贷款余额和不良贷款率出现“双升”局面。工行等五大商业银行中,仅中行不良贷款余额略有上升,其余四家银行均保持不良额和不良率“双降”局面。五大行不良率都比较低,只有个别银行可能在温州等部分地区受到影响,导致不良贷款余额略有上升。

金融机构本外币信贷收支表(按部门分类)

来源方项目余额运用方项目余额

一、各项存款868448.58 一、各项贷款607690.38

1.住户存款384287.69 (一)境内贷款596266.45

(1)活期及临时性存款146626.70 1.住户贷款141120.22

(2)定期及其他存款237660.99 (1)消费性贷款91169.93

2.非金融企业存款313303.30 短期消费性贷款 14390.25

(1)活期及临时性存款132289.83 中长期消费性贷款 76779.68

(2)定期及其他存款181013.47 (2)经营性贷款49950.29

3.机关团体存款116143.92 短期经营性贷款 31974.12

4.财政性存款26886.79 中长期经营性贷款 17976.17

5.其他存款19752.36 2.非金融企业及其他部门贷款455146.24

6.非居民存款8074.52 (1)短期贷款及票据融资201880.25

二、金融债券9057.05 短期贷款 184163.10

三、对国际金融机构负债765.54 票据融资 17717.14

四、其他-147154.82 (2)中长期贷款248165.56

(3)其他贷款5100.43

(二)境外贷款 11423.92

二、有价证券102980.95

三、股权及其他投资18069.25

四、黄金占款669..84

五、在国际金融机构资产1705.93

资金来源总计731116.35 资金运用总计731116.35

中间业务: 从财报数据来看,上市银行的手续费及佣金收入的分化趋势更加明显,13家上市银行在今年一季度实现手续费及佣金收入1243亿元,同比增长超过39%。相比五大行平均14%的增幅,其他中小银行平均增速则近60%。

银行间业务:20xx年一季度,银行的同业业务延续去年四季度以来的发展趋势,同业业务仍然呈现较快增长的态势。20xx年一季度,大部分银行的 “存放银行及其他金融机构的款项”的科目较去年末普遍有所上涨。季报显示,16家上市银行中,除浦发、华夏、中信几家呈现下降趋势以外,其余各家银行的买入返售金融资产均呈上升趋势。

三、 行业政策与大事:

1、2月16日,中国人民银行办公厅印发《关于20xx年中国农业银行改革试点县级“三农金融事业部”执行差别化存款准备金率政策有关事项的通知》

(银办发[2012]24号),在原有农业银行四川、重庆、湖北、广西、甘肃、吉林、福建、山东8个省563家县支行的基础上,将黑龙江、河南、河北、安徽4个省379家县支行纳入执行差别化存款准备金率政策覆盖范围,对涉农贷款投放较多的县支行执行比农业银行低2个百分点的优惠存款准备金率。

2、2月18日,中国人民银行决定从20xx年2月24日起下调存款类金融机构人民币存款准备金率0.5个百分点。

3、中国版巴Ⅲ、利率市场化的做实,正在迅速重塑中国的银业行业。

第二章:

工商银行一季度经营状况分析

主要会计数据及财务指标

按中国会计准则编制的主要会计数据及财务指标

(除特别注明外,以人民币百万元列示)

(除特别注明外,以人民币百万元列示)

2012 年3 月31 日2011 年12 月31 日

本报告期末比上年度期末增减(%)

资产总额 16,431,196 15,476,868 6.17

客户贷款及垫款总额 8,158,090 7,788,897 4.74

贷款减值准备 204,536 194,878 4.96

投资净额 4,014,071 3,915,902 2.51

负债总额 15,408,253 14,519,045 6.12

客户存款 12,615,281 12,261,219 2.89

同业及其他金融机构存放款项 1,332,901 1,091,494 22.12

拆入资金 287,438 249,796 15.07

归属于母公司股东的权益 1,021,815 956,742 6.80

每股净资产(人民币元) 2.93 2.74 6.93

2012 年1 至3 月 比上年同期增减(%)

经营活动产生的现金流量净额 399,732 20.57

每股经营活动产生的现金流量净额(人民币元) 1.14 20.00

2012 年1 至3 月

年初至报告期期末

本报告期比上年同期增减(%、百分点)

净利润 61,372 61,372 14.00

归属于母公司股东的净利润 61,335 61,335 14.03

基本每股收益(人民币元) 0.18 0.18 20.00

扣除非经常性损益后归属于母公司股东的基本每股收益(人民币元) 0.18 0.18 20.00

稀释每股收益(人民币元) 0.17 0.17 13.33

加权平均净资产收益率(%,年化) 24.80 24.80

减少0.64 个百分点

扣除非经常性损益后的加权平均

净资产收益率(%,年化) 24.73 24.73

减少0.56 个百分点

非经常性损益项目列示如下:

单位:人民币百万元

非经常性损益项目 20xx年1至3月

营业外收入 319

营业外支出 (92)

所得税影响 (58)

合计 169

其中:归属于母公司股东的非经常性损益 168

归属于少数股东的非经常性损益 1

主要经营情况如下:

实现净利润613.72亿元,同比增长14.00%。年化平均总资产回报 率为1.54%,年化加权平均净资产收益率为24.80%。

营业收入1,310.17亿元,同比增长15.11%。利息净收入988.16亿

元,同比增长15.74%,主要是由于生息资产规模增长及净利息收益率 上升。手续费及佣金净收入286.22亿元,同比增长10.39%。成本收入 比24.36%。

报告期末,总资产164,311.96亿元,比上年末增加9,543.28亿元, 增长6.17%。客户贷款及垫款总额81,580.90亿元,比上年末增加

3,691.93亿元,增长4.74%,其中境内分行人民币贷款增加2,327.74亿 元,增长3.31%。从结构上看,公司类贷款54,102.33亿元,个人贷款 20,372.55亿元,票据贴现1,298.22亿元,境外贷款及其他5,807.80亿元。 贷存款比例为63.71%。

总负债154,082.53亿元,比上年末增加8,892.08亿元,增长6.12%。 客户存款126,152.81亿元,比上年末增加3,540.62亿元,增长2.89%。 从结构上看,定期存款61,592.69亿元,活期存款62,895.49亿元,其他 1,664.63亿元。

股东权益合计10,229.43亿元,比上年末增加651.20亿元,增长6.80%。

按照贷款质量五级分类,不良贷款余额为728.19亿元,比上年末减少1.92亿元;不良贷款率为0.89%,比上年末下降0.05个百分点;拨 备覆盖率为280.88%,比上年末提高13.96个百分点;贷款拨备率为

2.51%。

核心资本充足率10.15%,资本充足率13.13%,均满足监管要求。

重大事项:

1收购美国东亚银行股权

2 收购阿根廷标准银行股权

3入股金盛人寿保险有限公司

工商银行季报分析:

1、2012 年第一季度,工商银行实现营业收入1310.17 亿元, 同比增长15.11%,实现归属母公司净利润613.35 亿元,同 比增长14%,实现每股收益0.18 元,实现每股净资产2.93 元。

2、2012 年第一季度,按照期初期末的平均余额计算,工商银 行的净息差为2.54%,同比上升了4 个基本点,环比基本持 平,上升了1 个基本点。

3、与大部分银行同业和行业的趋势不同,工商银行一季度依旧 实现了不良贷款的双降,从信贷成本的角度看,12 年第一 季度工商银行计提了101.34 亿元的贷款减值准备,计算的 年化的信贷成本为0.51%,比去年同期的0.42%相比同比上 升了8 个基本点,与去年全年的情况相比环比也上升了7 个基本点,也与行业的形势类似,工商银行也在2012 年一 季度适当的加大了拨备的计提力度。季度末的拨贷比为

2.50%,与去年年初基本持平。

4.暂时维持前期盈利预测,维持谨慎推荐评级。

5.风险主要是宏观经济波动的风险和资产质量恶化超过我们预期的风险。

2012 年一季度工商银行业绩稳健增长的主要原因:

(1)生息资产规模同比大幅增长促使12 年第一季度净利息收入稳步增长

(2) 与11 年年度的情况类似,中间业务收入的快速增长依旧维持了稳健增长趋势,不过增速有了明显的下滑

(3)实际税率轻微下降

(4)成本收入比有所下降

第三章

工商银行股票走势分析:

由上图可以看出,今年1月份以来,工商银行的股票是呈一个大双重顶(即M头)形态走势的。最高股价是2月21日的4.26。再来细看:

6月14号之所以股价如此之低,是因为那天工商银行股票除权

如图,在5月11号时,MACD指标死叉,同时也是双重顶趋势确认的时候,因此股价就一路下跌,跌到3.9块左右,跌幅将近10%。

由上图圆圈中可知,那时工商银行股票走势中,日线向下穿过其他

移动平均线,预示股价将下跌,是抛售的卖点。

上图是5月25那几天出现早晨之星,即一个短期回弹的买入点,因为MACA指标还在0轴以下,是空方市场。

以上是20xx年以来工商银行股票的走势分析。

-

我国银行业行业分析报告

报告要点1234567我国银行业行业分析报告我国银行业现状及对金融安全的影响我国银行存贷款与资金流动性银行间市场分析与人民币资金运…

-

银行业分析报告

银行业分析报告银行业分析报告1银行业分析报告目录银行业分析报告1一银行业的基本情况1一中国银行业概述1二中国银行业的发展历史1三中…

-

中国银行业分析报告

银行业的行业分析第一篇产业结构篇一国有商业银行体制的演变我国的国有商业银行体制包括两个部分一是指国有商业银行的内部组织架构二是在整…

-

中国银行行业分析报告

中国银行行业分析报告财管一班戴敏利10909120一银行业发展现状与特征一现状银行业在中国金融业中处于主体地位按照银行的性质和职能…

-

银行行业分析报告(1)

银行行业分析报告一银行发展的总体概括1近年来银行发展状况我国银行的分配状况3家政策性银行分别是国家开发银行农业发展银行和进出口银行…

-

农村合作银行经营管理层20xx年度一季度经营工作报告

统一思想鼓足干劲把握重点真抓实干努力推进我行各项业务发展再上新台阶——农村合作银行经营管理层20xx年一季度工作报告XX(20xx…

-

20xx年上半年银行卡业务经营情况分析报告

关于20xx年上半年银行卡业务经营情况的通报各管辖支行、市行各部门:上半年以来,各行部认真贯彻上级行的工作指导思想,狠抓落实,积极…

-

银行季度经营分析报告

一季度经营业绩分析我支行作为XX分行第二家全功能县域支行开设前就受到总分行县政府和社会各界的高度重视作为XX银行XX分行的前沿哨所…

-

银行季度风险分析报告模板

参考模式银行支行季度上半年年度风险分析报告概述简要概括辖内整体风险状况第一部分风险状况分析一总体情况XX月末全行资产总额XX万元比…

-

20xx年XX 季度经营活动分析报告

XXX培训中心一季度经营活动分析一收入情况培训中心13月份实现营业收入X万元完成年度经营计划指标的X万元的XX实现营业利润XX万元…

-

上半年全县个人银行业务经营形势分析工作总结

上半年全县个人银行业务经营形势分析工作总结一、总体经营情况个人银行类存款6月末时点余额为18115万元,较年初下降111万元,其中…