国际金融市场实验报告二

实验二 验证相对利率平价理论

一.实验目的

1,通过简单线性回归的方法来验证相对购买力平价。

1, 掌握excel,spss等相关软件的应用。

二.实验原理

检验的公式是利率平价:

远期的升水pre=利率差rate,

平价的条件是:等式左边=等式右边,用简单线性回归方法表示为:

s=α+βp +ε,若数据不能拒绝零假设时,评价成立。

三,实验内容

1,计算远期升水pre=(Ft,1—St)/St,其中已知的升水是年化率,除以4得到3个月的升水。

2,计算两国的利率差rate,根据已知的两国各期的年利率,除以4分别计算出两国各期3个月的利率,从而计算出利率的变动率,对于英国和美国之间的利率差(i$—i£)/(1+i£),百分数的换算。

2, 将这两组数据导入spss软件,数据都保留7位小数。

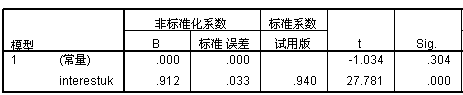

3, 利用spss进行简单线性回归分析,选定汇率的变动率为因变量,两国物价差为自变量,得到的统计量如下图:

该表可以看看出模型的拟合度,其中R方为0.883,也就是说两国物价变动之差的自变量能解释88.3%的汇率变动因变量的变化量,拟合效果比较好。

根据上表可知回归方程的系数,表达式:s=-0.000+0.912p,通过T统计量来观测回归系数是否显著,常数项的sig大于0.05,常数项不显著,但价格变动差的系数的sig也小于0.05,因此,该项显著。

该表格通过F统计量来检验整体模型的显著性,其中sig远远小于0.05,则该模型显著,是合理的模型。

同样的,美国同德国之间的利率平价验证的结果:

该表可以看看出模型的拟合度,其中R方为0.894,也就是说两国物价变动之差的自变量能解释89.4%的汇率变动因变量的变化量,拟合效果不是很好。

该表格通过F统计量来检验整体模型的显著性,其中sig远小于0.05,则该模型显著,是合理的模型。

根据上表可知回归方程的系数,表达式:s=-0.000+1.029p,通过T统计量来观测回归系数是否显著,常数项的sig大于0.05,常数项不显著,但价格变动差的系数的sig也远小于0.05,因此,该项显著。

总体而言,总的实验数据来看,该模型可以通过简单的线性回归来分析,两者具有线性关系,但效果还好,与系数为1相差不大,可以用此模型来表达此关系。

四, 实验结论

可以看出,该模型的拟合度比较高,虽然模型中的系数较1有所偏离,但是这是因为这种偏离的存在,若考虑到一些成本和费用的问题,该偏离有可能为投资者在两个市场中的投资创造盈利的机会。也就是说,该模型在此例子中是有存在的价值的,投资者可以根据其来进行预测。

第二篇:实验报告:银行挤兑实验

实验报告一:银行挤兑实验

【实验时间】:20##年5月6日

【实验名称】:银行挤兑实验(Bank Run)

【实验描述】:

本次银行挤兑实验,采用电脑模拟实验的方式进行,通过veconlab login for all programs进行实验操作和数据处理。实验过程中,所有被试者被分为3组,假定每位被试者分别在其所在组的银行存入$10.00,当选择取出存款的人数超过限额N(各组人数的50%),即发生银行挤兑时,按实际选择顺序的先后,前N名被试者可取出$10.00存款,其余被试者若在有存款保险的组,可获得$9.00,若在无存款保险的组,只能获得$0.00;当选择取出存款的人数未超过限额N时,则选择取出存款的被试者可获$10.00,选择不取出的被试者可获$15.00。如上所述进行5-6轮决策,选择是否取出存款。在组内全部被试者选择结束后,系统将根据被试者所在组的存款保险有无状况和选择情况得出每位被试者各轮的收益及个人收益总和。我在试验中属于无存款保险组,进行5次是否取出存款的决策。实验过程中,每位被试者都可以看到组内已经选择取款的人数,因此决策行为受组内其他被试者的影响,最终收益大小也受组内被试者决策的影响。

【实验理论】:

银行挤兑实验可用于检验参与者的“羊群行为”。基于收益外部性的羊群行为是其中的一种,它是指在几乎所有的博弈中,单个参与者的收益结构受到其他参与者行动的影响。如果参与者的战略是“战略互补”,那么每个人以某种确定的方式行动的动力就会增加,即随着一个人的战略优化,其他参与者的边际效用也增加了,在这样的情况下,参与者有相似行动的激励。银行挤兑就是典型的收益外生性引致的羊群行为。银行缺陷与储户的心理活动,都会影响到银行挤兑的产生。存款保险则消除了银行挤兑的平衡。

【实验结果】:

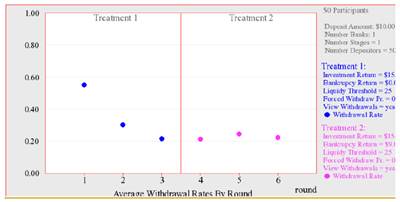

实验一:(50名储户分别在下述情况中进行决策)

情况1: 共3轮,被迫提款的概率为0,银行流动性约束为25人,若在t=1期不取款可获得$15.00,若银行倒闭可获得$0.00, 可以查看他人当前取款情况。

情况2: 共3轮,被迫提款的概率为 0.1,银行流动性约束为25人,若在t=1期不取款可获得$15.00,银行倒闭支付$9.00,可以查看他人当前取款情况。

第一次实验结果如下:

图2 实验一第一次结果

从实验所得数据来看,在无存款保险情况下,被试者取款概率为0.37,显著大于有存款保险下的取款概率0.23。只有第一轮出现挤兑现象。各轮实验取款的总体概率为0.30,选择各轮均不取款的收益总额最高,为$90.00,而取款次数越多,最终收益越低。

但实验本身存在的问题:

第二次实验结果如下:

图3 实验一第二次结果

无存款保险情况下,被试者取款概率为0.09,显著大于有存款保险的取款概率0.02。各轮均未出现银行挤兑现象。各轮实验取款的总体概率为0.06,与第一次实验相比,取款比例显著下降。

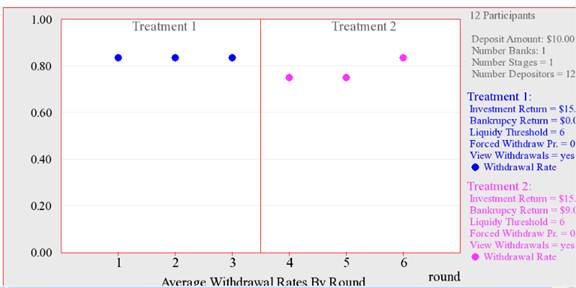

实验二:(12名储户分别在下述情况中进行决策)

情况1: 共3 轮,被迫提款的概率为0,银行流动性约束为6人,若不取款可获得$15.00,若银行倒闭可获得$0.00。

情况2: 共3轮,被迫提款的概率为0,银行流动性约束为6人,若不取款可获得$15.00,若银行倒闭可获得$9.00。

两次实验结果如下:

图4 实验二的第一次结果

无存款保险情况下,被试者取款概率为0.83,各轮均出现挤兑现象。各轮实验取款的总体概率为0.81。

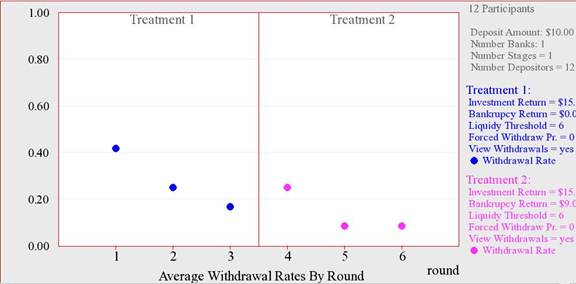

图5 实验二的第二次结果

无存款保险情况下,被试者取款概为率0.28,略大于有存款保险的取款概率0.14。各轮均未出现挤兑现象。各轮实验取款的总体概率为0.21。

实验三:无存款保险(48名储户在下述情况进行决策)

每位被试者的存款额为$10.00,共5轮,被迫提款的概率为0,银行流动性约束为24人,不取款可获得$15.00,若银行倒闭可获得$0.00。

实验结果如下:

图6 实验三结果

被试者取款概率为0.14,在无存款保险的情况下显著低于之前两个实验组。

在上述实验中,除了由12人组成的实验二的第一次试验挤兑情况较为严重外,其他各组实验虽然有银行挤兑现象发生,但较少,而且取款人数占比基本呈下降趋势,这主要是实验参与者基于收益外部性的羊群行为选择结果。有存款保险的情况比无存款保险的取款概率低,符合实验预设。

【个人决策体验】:

在本次实验中,我是实验三中的第47号决策者。在第1、4、5轮中选择取出存款,在第2、3轮中选择不取出存款,总收益为$60.00。选择主要基于对他人决策的预期,我认为可能会有较多的人选择取出存款,由于没有存款保险,如果选择顺序靠后可能造成收益为0,因此选择取出存款。但在第2、3轮的时候我选择的慢了,我以为顺序靠后,所以选择不取出存款。在全部48名被试者中,我的收益较低,有些郁闷。如果重复进行该实验,我会改变选择。因为根据上述五轮的实验结果,所在实验组总体倾向于不取出存款,因此这样可以获得最高的收益。

【学习感悟】

通过本次实验,我对金融市场中的个体心理与行为偏差有了更为深入的认识,对于银行挤兑实验所反映的羊群行为有了更深刻的领悟。羊群效应与金融危机有密切的关系,它是影响资本市场价格波动的一个重要因素,是金融市场整体情绪和市场泡沫的主要推动力,对市场的有效性有着重要的影响。因此羊群行为是在金融市场中的参与者必须考虑的问题。

实验报告二:信息瀑布实验

【实验时间】:20##年5月6日

【实验名称】:信息瀑布实验(Information Cascade)

【实验描述】:

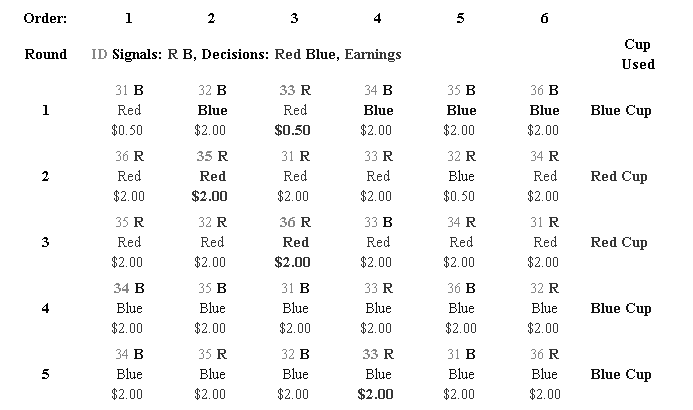

本次信息瀑布实验采用电脑模拟实验的方式进行,通过veconlab login for all programs进行实验操作和数据处理。实验开始前,计算机进行分组。每期实验开始时,计算机从1-6中生成一个随机数,如果是1-3中的数字,那么将从蓝色杯中抽球;如果4-6中的数字,那么将从红色杯中抽球,被试者不知道计算机随机选定的杯子是哪一个。被试者每人需要在各期中分别做一次决策。第一个决策者从计算机确定的杯子中随机获得一个球,据此判断本期他所抽取的球是来自红杯还是蓝杯。第一个决策者做完决策后,其结果显示在第二个决策者的计算机屏幕上,第二个决策者也是从计算机确定的杯中随机抽取一个球,据自己获得的信息和第一个人的选择结果进行决策,依次类推。当本组成员决策全部做完后,决策者的选择、杯子的真实情况及本期自己的收益信息等都会显示在其计算机屏幕上。至此,本期实验结束,如此反复。如果决策是正确的,本期可得$2.00,否则为$0.50。在本次实验中,我所在组共6人,需要进行5轮决策。在实验过程中,每位被试者会在一定程度上参考组内其他人的选择。

【实验理论】:

信息瀑布模型是基于信息外部性的羊群行为理论模型。信息瀑布中,人们的预期是用贝叶斯规则得到的。贝叶斯规则是指人们根据新的信息从先验概率得到后验概率的方法。

【实验结果】:

本次信息瀑布实验共分三批次进行。

第一批39人预测正确,从实验结果来看,确实产生了信息串联,组内预测情况如下表所示。

表2 第一批次预测情况

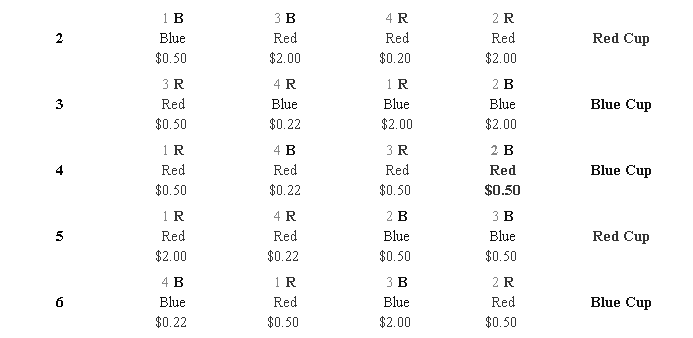

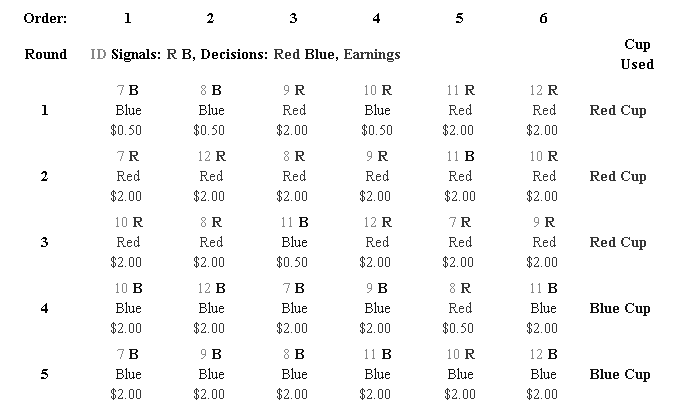

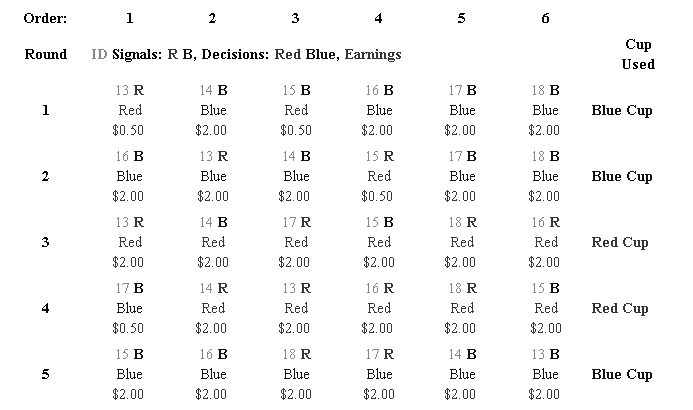

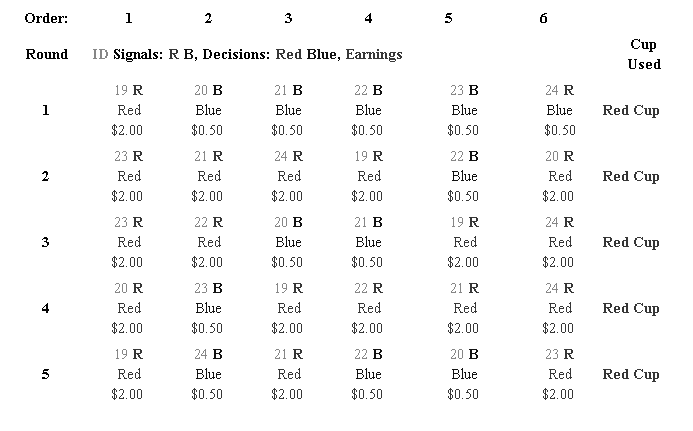

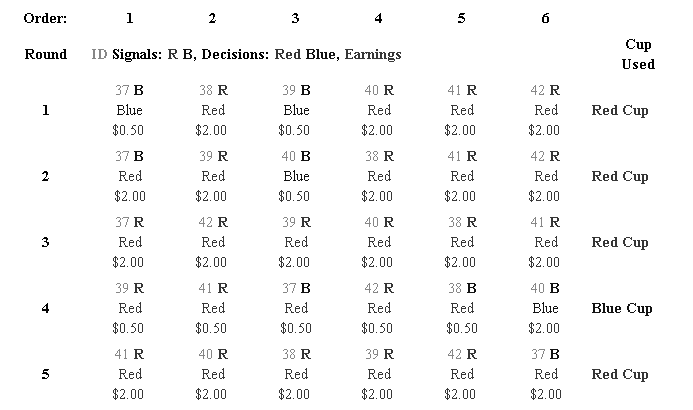

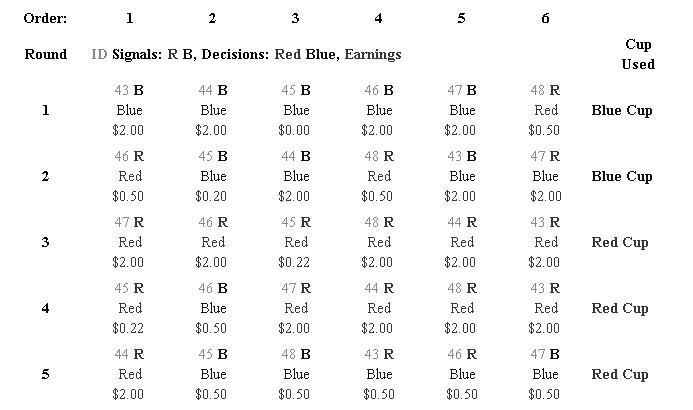

第二批次实验共12人参与,分为3组,每组4人,每组进行6期实验。其中第三组只完成了1期实验,故仅对完成的13期实验进行分析,结果如下:

表3 第1组实验结果

表4 第2组实验结果

表5 第3组实验结果

根据之前基于贝叶斯原则进行的分析,第一个人应选择自己看到的球的颜色,但事实上前两个人预测结果与自己拿到球的颜色不符的情况也是存在的,从以上进行的3组13次实验来看,26人次中共有6人次作出了相反的选择,比例高达23.08%。加之事实上由于杯中只有3个球,因此前两个决策者各自拿到与杯子颜色不同的球的概率事实上是很高的(1/3),再结合作出相反决策的比例,对于第3、第4个进行决策的被试者而言,前两者信息的有效性大大降低,如第一组的第1、4期都是如此。

该组实验中存在一些数据异常情况。如第一组第一轮中4号决策者预测错误,收益为应为$0.50,实际仅为$0.00;第一组第二轮3号决策者预测正确,收益应为$2.00,实际仅为$0.20;第一组第四轮2号决策者预测错误,收益应为$0.50,实际仅为$0.22;第一组第五轮2号决策者和第一组第六轮1号决策者预测正确,收益应为$2.00,实际仅为$0.22;第三组2号决策者预测正确,收益应为$2.00,实际仅为$0.00等。

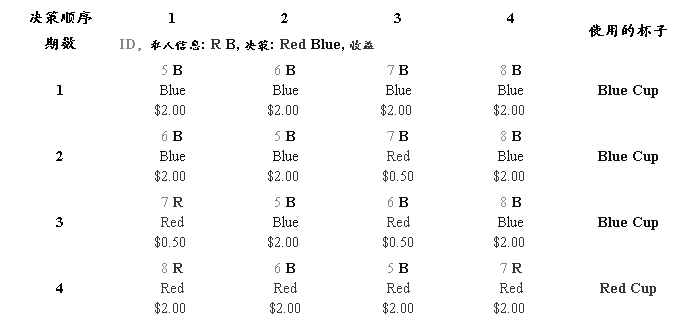

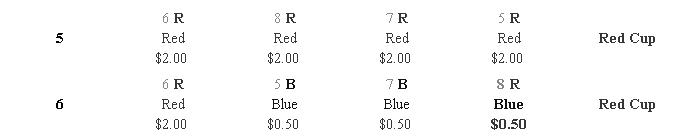

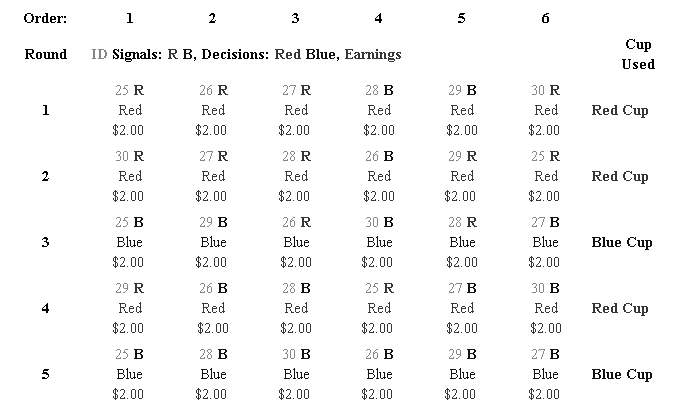

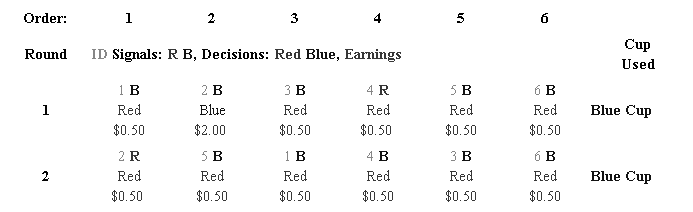

第三批次在组内人数设定上与通常进行的信息瀑布相符,该组共48人参与实验,分为8组,每组6人,每组进行5期实验。

实验结果统计如下:

Results for Group 1

Results for Group 2

Results for Group 3

Results for Group 4

Results for Group 5

Results for Group 6

Results for Group 7

Results for Group 8

其中Group 1的第1轮和第2轮实验尤其值得关注。第一轮中,被试者共拿到5个蓝球,这与杯子颜色相符。如果被试者均按照或多数按照各自拥有的私人信息进行预测,那么全组收益将是很高的。但实际中,第一个决策者做出了与实际私人信息相反的决策,第二个人做出了与实际相同的决策,第三位决策者在前两个决策者加之个人信息的情况下,蓝色杯子的概率为2/3,但他选择的了红色。这样,第4位决策者由于拿到了全组唯一一个红球,但有两个先验信息的支持,也选择了红色,使得5、6号决策者发生信息串联。第二轮的情况同样,1号选择者根据自己的信息进行决策,而后面的决策者则受到2号决策者的误导,进而出现了全组的错误信息传递。

相比之下Group 2、3被试者更为理性,Group 5运气最好,全组收益最大。尤其是在第4轮中,2号决策者的选择引发信息瀑布,而这又恰好与该组抽球频率的非一般情况相吻合。

Group 5

【个人决策体验】:

在本次实验中,我是第三批次第32号Group 6,选择情况如下:

第1轮中,作为2号决策者,我根据个人的信息选择蓝色;第2轮中作为5号决策者,可能是因为在第一轮中我选对了,有些得意忘形,不知道怎么地就选了个与前几位决策者和个人信息都不同的蓝色,这点我自己都无法理解;在第3轮中,由于第一个决策者选择了红色,再考虑到个人信息,因此选择红色;第4轮中作为6号决策者,虽然自己选到的球的颜色是红色,但是根据前五位决策者的选择,我选择了和个人信息不符的蓝色,结果选对了;第5轮作为3号决策者,私人信息与前两位决策者的选择一致,因此选择蓝色。

总体而言,本组其他人的选择也是较为理性的。只有第1轮的1号决策者选了与个人信息不符的红色,再加上运气不好,所以选择错误。从各批次实验情况来看,总体实验数据与已有研究基本吻合,因此属于正常的决策。在决策过程中,我很兴奋也很期待结果的出来,在看到决策对时,我也很开心。唯一遗憾的是第2轮中我脑袋发热,选错了。

【学习感悟】

通过本次实验,我对“信息瀑布”这一金融领域的羊群行为有了更深的认识和理解。看似理性的贝叶斯法则决策背后,事实上可能“隐藏”着重大的群体性偏差。

-

《20xx年国际金融市场报告》

来源央行网站一我国金融市场发展的宏观环境分析一国际经济金融运行环境复杂多变1发达经济体走势分化新兴市场经济体增速下滑20xx年全球…

-

国际金融市场实验报告一

国际金融市场实验报告实验一验证相对购买力平价理论一实验目的1通过简单线性回归的方法来验证相对购买力平价2掌握excelspss等相…

-

国际金融市场实验报告三

实验三验证国际费雪效应一实验目的1通过简单线性回归的方法来验证相对购买力平价2掌握excelspss等相关软件的应用二实验原理检验…

-

国际金融市场实验报告四

实验四练习题一1面值为100万英镑的债券其收益率曲线平滑且利率不变票面利率6问三年后平均每月的收益是多少已知该债券在市场是平价发行…

-

20xx年国际金融市场报告

20xx年国际金融市场报告全文20xx年03月19日1554中国人民银行网站目录内容提要3第一部分国际金融市场运行的宏观环境3一2…

-

模拟金融投资实验报告

模拟金融投资实验报告一投资期间二投资盈利额和投资盈利率三投资过程描述1选择的时机在初入股市时我基本上也是处在迷茫时期只是对K线分析…

-

金融模拟实验报告

金融模拟实验报告纸上得来终觉浅绝知此事要躬行四周的金融模拟实验已经结束收获的东西不是很多不过我觉得只要努力了去尝试的做了所有的步骤…

-

国际金融外汇模拟实验报告

外汇软件模拟操作实验报告姓名学号学院专业班级指导老师一实验项目邦达软件模拟炒外汇二实验目的1通过实验课的教学提高学生的感性认识加深…

-

金融综合实验报告

南京理工大学经济管理学院金融综合实验报告专业名称金融学班级金融二班学号姓名指导老师周艳南京理工大学经济管理学院应用经济学系20xx…

-

货币金融学实验报告

课程实验报告专业年级10物流管理课程名称货币金融学指导教师段老师学生姓名罗逸学号20xx03331000实验日期实验地点实验楼实验…

-

金融市场调研报告

金融业作为现代经济的核心在经济社会发展中的作用越来越重要大力发展金融业是促进我市经济更好更快发展的重要保障今年上半年我们组织部分政…