光伏可研报告 “上网电价测算与财务评价”模板

第十五章 上网电价测算与财务评价

15.1工程概述

************光伏发电系统示范工程,投产后平均年上网电量1666MW?h,经营期总上网电量 41843.26MW·h。根据施工总进度安排,该项目建设6个月。经投资估算(20##年四季度价格水平)本项目总投资为1778.6万元,其中建设投资1766.73万元,建设期贷款利息6.90万元,流动资金5万元。

**********光伏发电系统示范工程工程财务评价依据国家计委颁发的《建设项目经济评价方法与参数》、《风电场工程可行性研究报告编制办法》以及国家新近颁发的有关财税规定的要求进行。

15.2财务评价

财务评价主要是根据国家现行财税制度,分析测算项目的实际收入和支出,考察其获利能力,清偿能力等财务状况,以评价项目的财务可行性。评价期 26年,其中第一年为建设期。

15.2.1总投资

工程总投资包括建设投资、建设期利息和流动资金。工程静态投资3384.57万元,单位千瓦静态投资为1766.73元,总投资1778.6万元,单位千瓦总投资为9473.08元。

15.2.1.1 固定资产投资

工程静态投资及建设期利息在工程建设完成后全部转化为企业固定资产,根据工程投资概算,工程固定资产投资为1766.73万元。

15.2.1.2建设期利息

本项目建设期6个月,建设期银行贷款111.52万元,建设期利息6.90万元。

15.2.1.3流动资金

本项目流动资金按26.8元/kWp估算,共5万元。

15.2.2资金筹措及贷款条件

15.2.2.1资金筹措

工程总投资1778.6万元,其中资本金533.58万元,占30%,光伏电站示范工程政策补助金 1133.50万元,占63.73%,银行贷款111.52万元,占6.27%。

15.2.3上网电量

根据太阳能资源评估以及本项目发电量计算,考虑各种损耗,并结合施工总进度安排,商业运营期内上网电量按年调整如下表所示,并以此进行财务效益计算。

各年发电量统计表

15.2.4费用计算

项目的费用主要包括发电总成本和各项应纳税金。

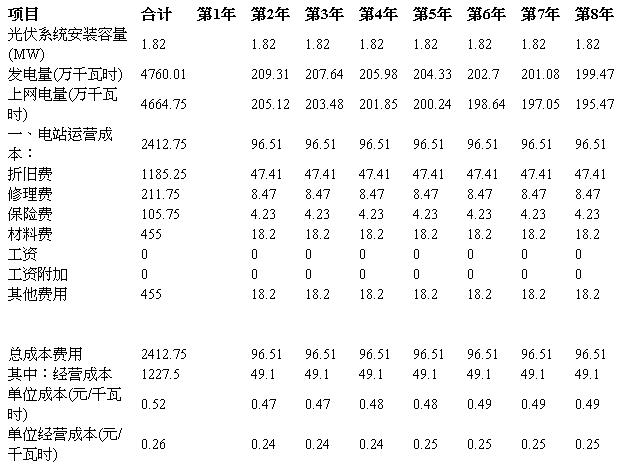

15.2.4.1发电总成本费用

发电总成本费用包括折旧费、经营成本、摊销费和利息支出,其中经营成本包括修理费、职工工资及福利费、劳保统筹、住房基金、材料费、保险费和其它费用。

(1)折旧费

折旧费按固定资产价值乘以综合折旧率计取。固定资产折旧年限为16年,采用直线折旧法,残值率为4%,相应得综合折旧率为6%,折旧期限内年折旧费106.00万元。

(2)修理费

修理费率按固定资产原值的0.2%计算,保修期 5年内减半,年修理费 3.314万元。

(3)职工薪酬本工程项目定员4人,年平均职工薪酬为16.92万元。

(4)保险费

保险费是指固定资产保险和其它保险,保险费率按固定资产价值的2.3‰计算,年均4.06万元。。

(5)材料费和其它费用材料费定额为15元/kw,其他费用定额为18元/kw。

(6)摊销费摊销费包括无形资产和长期待摊费用的摊销。

(7)利息支出

利息支出为固定资产和流动资金在生产期应从成本中支付的借款利息,固定资产投资借款利息依各年还贷情况而不同。发电总成本费用扣除折旧费、摊销费及利息支出即为经营成本,经计算本项目正常。

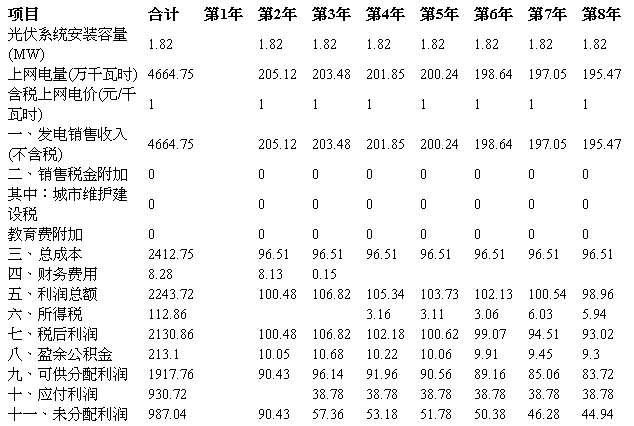

工程的总成本费用见表15.3。

15.2.4.2发电场税金

本项目为自发自用类型,通过节约电费获得收益,无需缴纳增值税。

根据20##年1月1日起施行的《中华人民共和国企业所得税法实施条例》第八十七条规定,国家重点扶持的公共基础设施项目,是指《公共基础设施项目企业所得税优惠目录》规定的港口码头、机场、铁路、公路、城市公共交通、电力、水利等项目。企业从事上述规定的国家重点扶持的公共基础设施项目的投资经营所得,自项目取得第一笔生产经营收入所属纳税年度起,第一年至第三年免征企业所得税,第四年至第六年减半征收企业所得税。本项目按此规则计算,企业所得税率25%。

税后利润提取 10%的法定盈余公积金。

15.2.5上网电价测算及发电效益计算

15.2.5.1上网电价

本项目为自发自用类型,电价按照企业购电价计算,为0.705元/kWh。

15.2.5.2发电效益计算

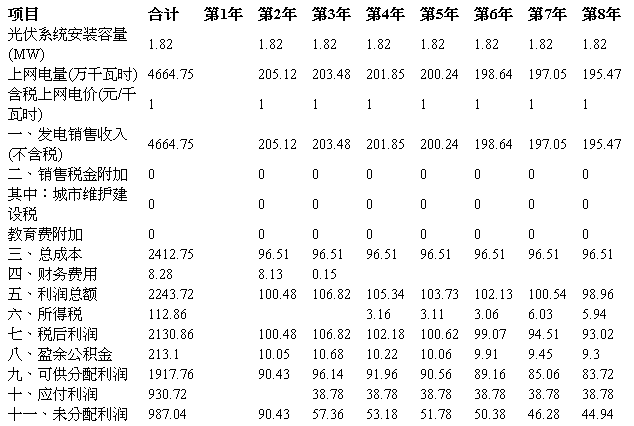

发电收入=上网电量×上网电价

发电利润=发电收入-发电总成本费用-发电税金

本项目按上网电价0.705元/kW·h计算,25年发电收入总额为2949.95万元。

本项目各年收入、税金、利润见附表15.5。

15.2.6清偿能力分析

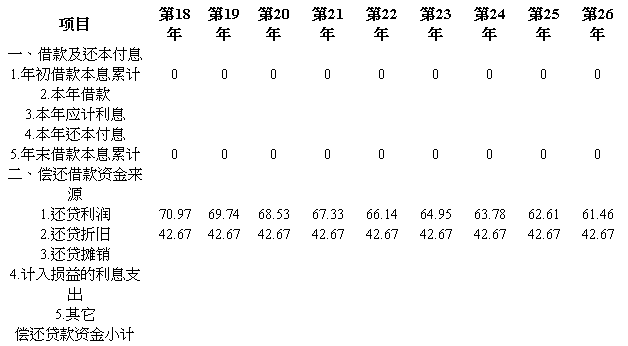

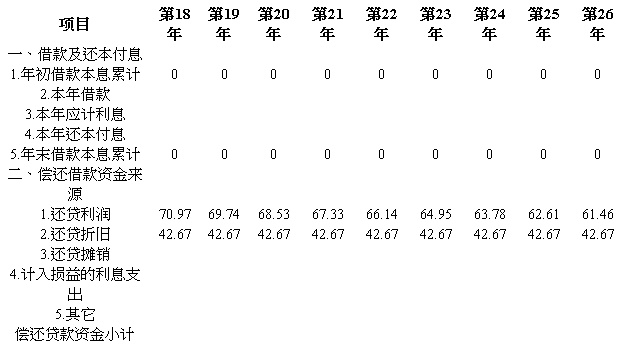

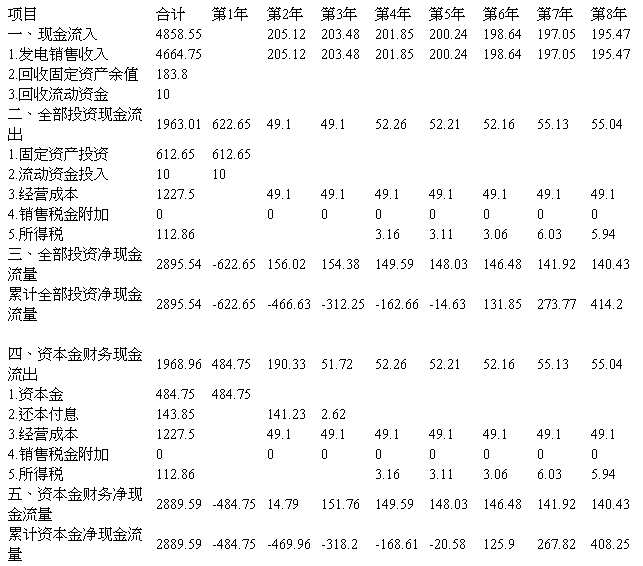

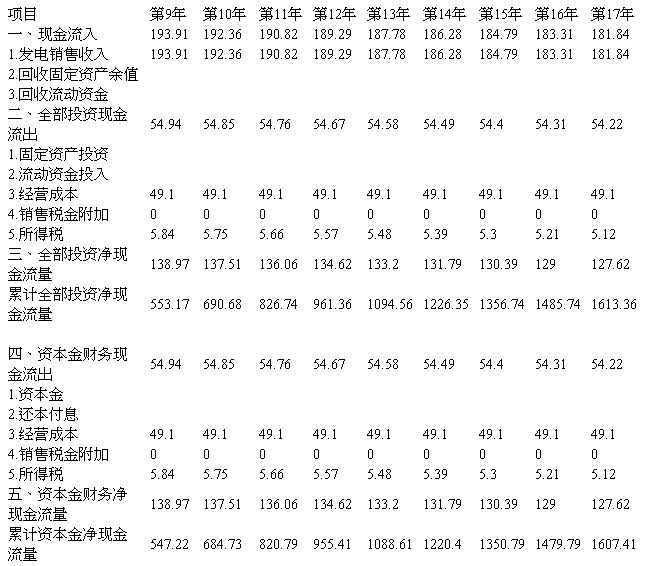

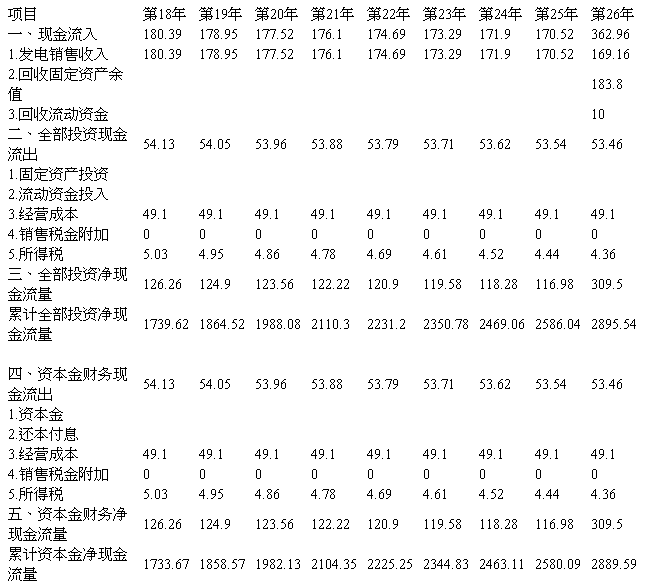

本项目可用于还贷的资金来源为发电利润及折旧费,按盈余资金优先还款计算,贷款偿还期1.85年。

(1)用于还贷的发电利润

本项目税后利润为利润总额扣除所得税并弥补以前年度亏损的余额。法定盈余公积金可按税后利润的10%提取。税后利润在扣除法定盈余公积金后,为可分配利润,可全部用于还贷。

在工程建设投资借款偿还过程中,首先利用还贷折旧偿还贷款,剩余部分利用未分配利润偿还。

(2)用于还贷的折旧费

本次折旧还贷比例取100%,基本方案下折旧足够用于还本。项目的还本付息表见附表15.4。投资计划及资金筹措见附表15.1,资金平衡不会出现问题。项目各年末的资产负债情况见附表15.9。资产负债表反映该项目在计算期内各年资产、负债和所有者权益情况。

15.2.7盈利能力分析

本项目计算期25年,其中第一年为建设期。

当电价为0.705元/kW·h时,项目全部投资所得税后内部收益率为3.99%,自有资金内部收益率为19.42%,投资回收期为6.02年,资本金利润率9.31%。

项目投资现金流量表和项目资本金现金流量表分别见附表15.7和附表15.8。

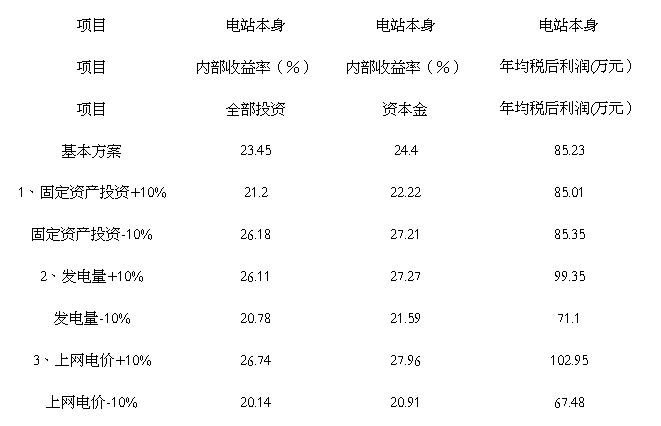

15.2.8敏感性分析

根据本项目的特点,测算总投资、上网电量、电价等不确定因素单独变化时,对全部投资财务内部收益率、资本金内部收益率的影响。

通过以上分析,但各种情况下均可保证较高的资本金内部收益率,但全部投资回收期均较长,因时间越长,不确定性越大,故项目实施过程中应切实注意风险控制。

15.2.9建议

为规避政策、汇率、资源不确定性等风险,建议遵照《清洁发展机制项目运行管理暂行办法》,项目在建设过程中同步进行清洁发展机制( CDM)项目的开发工作,以吸引国外先进技术和资金,保障项目建设和运营,促进项目(企业)的可持续发展。

15.3 财务评价结论

(1)经测算铜陵绿源农产品大市场光伏发电系统示范工程,当电价为0.705元/kW·h,计算所有投资资金所得税后内部收益率为3.99%,自有资金所得税后内部收益率为19.42%,经济效益良好。

(2)偿还能力分析,贷款偿还期1.85年,投资回收期6.02年,偿还能力强。

(3)敏感性分析表明本项目具有一定的财务抗风险能力。

太阳能是清洁能源,是国家大力提倡和扶持的电力产业,具有广阔的发展前景。综上所述,该项目的建设条件比较优越,财务指标良好,社会效益和经济效益显著。建议尽快列入开工项目,推动该项目早日投产。

15.4 社会效益评价

15.4.1节能减排效益

太阳能是清洁的可再生能源,我国有完整的产业链,也是世界上最多的太阳能组件生产国。开发利用太阳能资源是调整能源结构,实施能源可持续发展的有效途径,同时也有利于生态与环境保护。太阳能电场建成后,为电网提供电能,每年可为国家节约标煤。相应每年可减少多种有害气体和废气排放:如二氧化硫、二氧化碳排放量,减少烟尘排放量、一氧化碳和碳氢化合物等。

本太阳能电场建成后,经初步计算,与相同发电量的火电相比,相当于每年可节约标煤662.40t(以发电平均标煤煤耗为360g/kW·h计),相应每年可减少多种大气污染物的排放,其中减少二氧化硫(SO2)排放量约11.96t/a,二氧化碳(CO2)约1764.79t/a,氮氧化物(NOX)5.89t/a,同时还可节约淡水资源约1840.53t,减少向空气中排放的固体颗粒。同时,由于屋顶光伏电站的遮阳效果,可以隔离吸收部分热量,减少建筑的能量消耗。

因此,节约能源和环境保护角度来分析,太阳能电场工程的建设具有很好的社会效益及环境效益。

15.4.2清洁发展机制的意义

环境保护一直以来就是我国的基本国策。借鉴国外的经验教训,引进和吸收国外先进的技术和资金,走新型工业化道路,实现经济、社会和环境的协调和可持续发展是我国政府长期坚持的战略目标。近年来,由于二氧化碳等温室气体的大量排放,全球气候变暖,这一趋势威胁着人类的生存和发展。

清洁发展机制(Clean Development Mechanism,CDM)是《京都议定书》中规定的三种灵活机制之一,它提出了一个在发达国家和发展中国家之间开展的温室气体减排合作机制,是国家在境外实现部分减排承诺的一种履约机制,在有减排义务国家和没有减排义务国家之间进行。这是一个 “三赢”的机制。通过CDM项目,发达国家可以通过帮助发展中国家建设具有温室气体减排效应的项目,用比较低廉的成本抵消部分减排义务,另一方面,发展中国家可以获得有利于自身可持续发展的资金和先进技术。同时,项目合作双方还为全球气候环境做出了各自的贡献。

国家发改委、科技部、外交部和财政部于 20##年10月12日联合发布第37号令《清洁发展机制项目运行管理办法》并开始实施。该办法对项目许可条件、管理和实施机构、实施程序等做出明确规定,是目前开展 CDM项目的指导性文件。

15.4.3其他社会效益

太阳能电站的生产过程是将太阳能转化为电能,不产生任何污染物,因此太阳能电站的建设代替煤电场的建设,将大大减少对周围环境的污染,充分利用可再生的、清洁的太阳能资源,节约不可再生的化石能源,减少污染、保护人类赖以生存的生态环境,其社会效益是非常明显的。

太阳能工程突出的优点是环境效益好,不排放任何有害气体和废弃物,不需要移民,对人类生活居住干扰小。该工程所在地区均为屋顶,整个范围不大,对土地产生的影响非常小。总之,发展太阳能有利于提高中国能源供应的安全性,更是减排温室气体排放和解决中国能源供应不足的有效途径,我们应该积极推进太阳能光伏发电产业的发展。

15.5 财务评价表

1) 计划还款息计算表(附表15-1);

2)财务指标汇总表(附表15-2);

3)总成本费用表(附表15-3);

5)利润与利润分配表(附表15-4);

6)财务计划现金流量表(附表15-5);

7)敏感性分析成果表(附表15-6);

表15.1计划还款息计算表(一)

表15.1计划还款息计算表(二)

表15.1计划还款息计算表(三)

表15.2财务指标评价汇总表

表15.3总成本费用表(一)

表15.3总成本费用表(二)

表15.3总成本费用表(三)

表15.4利润和利润分配表(1)

表15.4利润和利润分配表(1)

表15.4利润和利润分配表(1)

表15.5财务计划现金流量表(1)

表15.5财务计划现金流量表(2)

表15.5财务计划现金流量表(3)

表15.6敏感性分析成果表

第二篇:光伏可研报告“上网电价测算与财务评价”模板

第十五章 上网电价测算与财务评价

15.1工程概述

XX光伏发电系统示范工程,投产后平均年上网电量1666MW?h,经营期总上网电量 41843.26MW·h。根据施工总进度安排,该项目建设6个月。经投资估算(20##年四季度价格水平)本项目总投资为1778.6万元,其中建设投资1766.73万元,建设期贷款利息6.90万元,流动资金5万元。

XX光伏发电系统示范工程工程财务评价依据国家计委颁发的《建设项目经济评价方法与参数》、《风电场工程可行性研究报告编制办法》以及国家新近颁发的有关财税规定的要求进行。

15.2财务评价

财务评价主要是根据国家现行财税制度,分析测算项目的实际收入和支出,考察其获利能力,清偿能力等财务状况,以评价项目的财务可行性。评价期 26年,其中第一年为建设期。

15.2.1总投资

工程总投资包括建设投资、建设期利息和流动资金。工程静态投资3384.57万元,单位千瓦静态投资为1766.73元,总投资1778.6万元,单位千瓦总投资为9473.08元。

15.2.1.1 固定资产投资

工程静态投资及建设期利息在工程建设完成后全部转化为企业固定资产,根据工程投资概算,工程固定资产投资为1766.73万元。

15.2.1.2建设期利息

本项目建设期6个月,建设期银行贷款111.52万元,建设期利息6.90万元。

15.2.1.3流动资金

本项目流动资金按26.8元/kWp估算,共5万元。

15.2.2资金筹措及贷款条件

15.2.2.1资金筹措

工程总投资1778.6万元,其中资本金533.58万元,占30%,光伏电站示范工程政策补助金 1133.50万元,占63.73%,银行贷款111.52万元,占6.27%。

15.2.3上网电量

根据太阳能资源评估以及本项目发电量计算,考虑各种损耗,并结合施工总进度安排,商业运营期内上网电量按年调整如下表所示,并以此进行财务效益计算。

各年发电量统计表

15.2.4费用计算

项目的费用主要包括发电总成本和各项应纳税金。

15.2.4.1发电总成本费用

发电总成本费用包括折旧费、经营成本、摊销费和利息支出,其中经营成本包括修理费、职工工资及福利费、劳保统筹、住房基金、材料费、保险费和其它费用。

(1)折旧费

折旧费按固定资产价值乘以综合折旧率计取。固定资产折旧年限为16年,采用直线折旧法,残值率为4%,相应得综合折旧率为6%,折旧期限内年折旧费106.00万元。

(2)修理费

修理费率按固定资产原值的0.2%计算,保修期 5年内减半,年修理费 3.314万元。

(3)职工薪酬本工程项目定员4人,年平均职工薪酬为16.92万元。

(4)保险费

保险费是指固定资产保险和其它保险,保险费率按固定资产价值的2.3‰计算,年均4.06万元。。

(5)材料费和其它费用材料费定额为15元/kw,其他费用定额为18元/kw。

(6)摊销费摊销费包括无形资产和长期待摊费用的摊销。

(7)利息支出

利息支出为固定资产和流动资金在生产期应从成本中支付的借款利息,固定资产投资借款利息依各年还贷情况而不同。发电总成本费用扣除折旧费、摊销费及利息支出即为经营成本,经计算本项目正常。

工程的总成本费用见表15.3。

15.2.4.2发电场税金

本项目为自发自用类型,通过节约电费获得收益,无需缴纳增值税。

根据20##年1月1日起施行的《中华人民共和国企业所得税法实施条例》第八十七条规定,国家重点扶持的公共基础设施项目,是指《公共基础设施项目企业所得税优惠目录》规定的港口码头、机场、铁路、公路、城市公共交通、电力、水利等项目。企业从事上述规定的国家重点扶持的公共基础设施项目的投资经营所得,自项目取得第一笔生产经营收入所属纳税年度起,第一年至第三年免征企业所得税,第四年至第六年减半征收企业所得税。本项目按此规则计算,企业所得税率25%。

税后利润提取 10%的法定盈余公积金。

15.2.5上网电价测算及发电效益计算

15.2.5.1上网电价

本项目为自发自用类型,电价按照企业购电价计算,为0.705元/kWh。

15.2.5.2发电效益计算

发电收入=上网电量×上网电价

发电利润=发电收入-发电总成本费用-发电税金

本项目按上网电价0.705元/kW·h计算,25年发电收入总额为2949.95万元。

本项目各年收入、税金、利润见附表15.5。

15.2.6清偿能力分析

本项目可用于还贷的资金来源为发电利润及折旧费,按盈余资金优先还款计算,贷款偿还期1.85年。

(1)用于还贷的发电利润

本项目税后利润为利润总额扣除所得税并弥补以前年度亏损的余额。法定盈余公积金可按税后利润的10%提取。税后利润在扣除法定盈余公积金后,为可分配利润,可全部用于还贷。

在工程建设投资借款偿还过程中,首先利用还贷折旧偿还贷款,剩余部分利用未分配利润偿还。

(2)用于还贷的折旧费

本次折旧还贷比例取100%,基本方案下折旧足够用于还本。项目的还本付息表见附表15.4。投资计划及资金筹措见附表15.1,资金平衡不会出现问题。项目各年末的资产负债情况见附表15.9。资产负债表反映该项目在计算期内各年资产、负债和所有者权益情况。

15.2.7盈利能力分析

本项目计算期25年,其中第一年为建设期。

当电价为0.705元/kW·h时,项目全部投资所得税后内部收益率为3.99%,自有资金内部收益率为19.42%,投资回收期为6.02年,资本金利润率9.31%。

项目投资现金流量表和项目资本金现金流量表分别见附表15.7和附表15.8。

15.2.8敏感性分析

根据本项目的特点,测算总投资、上网电量、电价等不确定因素单独变化时,对全部投资财务内部收益率、资本金内部收益率的影响。

通过以上分析,但各种情况下均可保证较高的资本金内部收益率,但全部投资回收期均较长,因时间越长,不确定性越大,故项目实施过程中应切实注意风险控制。

15.2.9建议

为规避政策、汇率、资源不确定性等风险,建议遵照《清洁发展机制项目运行管理暂行办法》,项目在建设过程中同步进行清洁发展机制( CDM)项目的开发工作,以吸引国外先进技术和资金,保障项目建设和运营,促进项目(企业)的可持续发展。

15.3 财务评价结论

(1)经测算铜陵绿源农产品大市场光伏发电系统示范工程,当电价为0.705元/kW·h,计算所有投资资金所得税后内部收益率为3.99%,自有资金所得税后内部收益率为19.42%,经济效益良好。

(2)偿还能力分析,贷款偿还期1.85年,投资回收期6.02年,偿还能力强。

(3)敏感性分析表明本项目具有一定的财务抗风险能力。

太阳能是清洁能源,是国家大力提倡和扶持的电力产业,具有广阔的发展前景。综上所述,该项目的建设条件比较优越,财务指标良好,社会效益和经济效益显著。建议尽快列入开工项目,推动该项目早日投产。

15.4 社会效益评价

15.4.1节能减排效益

太阳能是清洁的可再生能源,我国有完整的产业链,也是世界上最多的太阳能组件生产国。开发利用太阳能资源是调整能源结构,实施能源可持续发展的有效途径,同时也有利于生态与环境保护。太阳能电场建成后,为电网提供电能,每年可为国家节约标煤。相应每年可减少多种有害气体和废气排放:如二氧化硫、二氧化碳排放量,减少烟尘排放量、一氧化碳和碳氢化合物等。

本太阳能电场建成后,经初步计算,与相同发电量的火电相比,相当于每年可节约标煤662.40t(以发电平均标煤煤耗为360g/kW·h计),相应每年可减少多种大气污染物的排放,其中减少二氧化硫(SO2)排放量约11.96t/a,二氧化碳(CO2)约1764.79t/a,氮氧化物(NOX)5.89t/a,同时还可节约淡水资源约1840.53t,减少向空气中排放的固体颗粒。同时,由于屋顶光伏电站的遮阳效果,可以隔离吸收部分热量,减少建筑的能量消耗。

因此,节约能源和环境保护角度来分析,太阳能电场工程的建设具有很好的社会效益及环境效益。

15.4.2清洁发展机制的意义

环境保护一直以来就是我国的基本国策。借鉴国外的经验教训,引进和吸收国外先进的技术和资金,走新型工业化道路,实现经济、社会和环境的协调和可持续发展是我国政府长期坚持的战略目标。近年来,由于二氧化碳等温室气体的大量排放,全球气候变暖,这一趋势威胁着人类的生存和发展。

清洁发展机制(Clean Development Mechanism,CDM)是《京都议定书》中规定的三种灵活机制之一,它提出了一个在发达国家和发展中国家之间开展的温室气体减排合作机制,是国家在境外实现部分减排承诺的一种履约机制,在有减排义务国家和没有减排义务国家之间进行。这是一个 “三赢”的机制。通过CDM项目,发达国家可以通过帮助发展中国家建设具有温室气体减排效应的项目,用比较低廉的成本抵消部分减排义务,另一方面,发展中国家可以获得有利于自身可持续发展的资金和先进技术。同时,项目合作双方还为全球气候环境做出了各自的贡献。

国家发改委、科技部、外交部和财政部于 20##年10月12日联合发布第37号令《清洁发展机制项目运行管理办法》并开始实施。该办法对项目许可条件、管理和实施机构、实施程序等做出明确规定,是目前开展 CDM项目的指导性文件。

15.4.3其他社会效益

太阳能电站的生产过程是将太阳能转化为电能,不产生任何污染物,因此太阳能电站的建设代替煤电场的建设,将大大减少对周围环境的污染,充分利用可再生的、清洁的太阳能资源,节约不可再生的化石能源,减少污染、保护人类赖以生存的生态环境,其社会效益是非常明显的。

太阳能工程突出的优点是环境效益好,不排放任何有害气体和废弃物,不需要移民,对人类生活居住干扰小。该工程所在地区均为屋顶,整个范围不大,对土地产生的影响非常小。总之,发展太阳能有利于提高中国能源供应的安全性,更是减排温室气体排放和解决中国能源供应不足的有效途径,我们应该积极推进太阳能光伏发电产业的发展。

15.5 财务评价表

1) 计划还款息计算表(附表15-1);

2)财务指标汇总表(附表15-2);

3)总成本费用表(附表15-3);

5)利润与利润分配表(附表15-4);

6)财务计划现金流量表(附表15-5);

7)敏感性分析成果表(附表15-6);

表15.1计划还款息计算表(一)

表15.1计划还款息计算表(二)

表15.1计划还款息计算表(三)

表15.2财务指标评价汇总表

表15.3总成本费用表(一)

表15.3总成本费用表(二)

表15.3总成本费用表(三)

表15.4利润和利润分配表(1)

表15.4利润和利润分配表(1)

表15.4利润和利润分配表(1)

表15.5财务计划现金流量表(1)

表15.5财务计划现金流量表(2)

表15.5财务计划现金流量表(3)

表15.6敏感性分析成果表

-

项目可行性研究报告范本

项目可行性研究报告编写规范1项目可行性研究报告的编写规范以工业项目可行性研究报告为例可行性报告的编写规范一般包括下列11项内容第一…

-

项目可研报告范本

关于不锈钢制品生产项目的可行性研究报告一总论项目名称不锈钢制品项目建设规模占地24亩建设内容生产用房和配套设施建设建筑面积约130…

-

可行性研究报告模板

XXXX项目可行性研究报告报告日期XXXX年XXXX月XXXX日16目录第一节项目概况一项目背景二投资方简介三目标公司简介第二节拟…

-

可研报告范本

20xx310产业化重点项目可行性研究报告编制大纲一总论一项目背景1项目名称2承办单位概况新建项目指筹建单位情况技术改造项目指原企…

-

可研报告模板

可行性研究报告项目名称项目起止日期年月日至年月日项目执行单位可研编制单位可研编制负责人可研编制日期年月日中国气象局制1承诺书本项目…

-

光伏可行性报告

引言光伏发电是利用半导体界面的光生伏特效应而将光能直接转变为电能的一种技术中国太阳能资源非常丰富理论储量达每年17000亿吨标准煤…

-

宁夏回族自治区平罗县20兆瓦光伏农业大棚项目可行性研究报告2

宁夏回族自治区彭阳县20兆瓦光伏农业大棚项目项目名称宁夏回族自治区彭阳县20兆瓦光伏农业大棚项目项目业主单位宁夏元杰新能源有限公司…

-

100MW光伏及农业大棚项目可行性研究报告(DOC_可编辑报告)

可研内蒙古自治区100兆瓦光伏及农业大棚项目示范项目名称内蒙古自治区100兆瓦光伏及农业大棚项目项目业主单位晶兆莱新能源有限公司二…

-

光伏发电项目-可行性研究报告

吉林省通榆县50MW光伏发电项目可行性研究报告二Oxx年x月x日吉林省通榆县50MW光伏发电项目可行性研究报告日期:20xx年0x…

-

光伏件项目可行性研究报告

专业编制可行性研究报告了解更多详情咨询公司网址光伏件项目可行性研究报告核心提示光伏件项目投资环境分析光伏件项目背景和发展概况光伏件…

-

光伏发电可行性报告

居之乐之光伏发电可行性报告一光伏发电原理光伏发电是利用半导体界面的光生伏特效应而将光能直接转变为电能的一种技术这种技术的关键元件是…