艾瑞发布报告

2012中国移动应用广告平台总营收将达10.6亿元

艾瑞咨询近期发布了《2012中国移动应用广告平台研究报告》,针对中国移动应用广告平台市场现状深入讨论。报告研究数据显示,20xx年中国移动应用广告平台总营收将达10.6亿元,相比20xx年增长了135.6%。以下将截取报告观点进行详细解读:

关键研究成果

1. 移动应用广告的主要特点:精准性、互动性、位臵性、长尾性;

2. 对于移动应用广告平台,品牌广告主利润率>行业广告主利润率,优质媒体的平均收益>长尾媒体的平均收益;

3. 20xx年中国移动应用广告平台营收规模为10.6亿元,相比20xx年增长了135.6%;

4. 在整体广告主和品牌广告主的数量对比中,Google AdMob均为最大的广告平台,其次分别为多盟和威朋Vpon ;

5. 技术和商务能力是移动广告网络公司的核心竞争力;

6. 媒体质量提高、广告平台面临洗牌、广告形式不断丰富将成为未来移动营销发展的主要趋势。

一. 移动应用广告定义和特点

艾瑞分析认为,移动应用广告是指将广告主的促销或品牌信息投放到移动应用程序(即App)上的移动营销方式。应用广告运营企业通过将广告SDK插件内置于手机应用程序中,实现广告的海量投放及管理,同时使开发者的用户流量变现为其广告收益。

移动应用广告的的特点主要概括为:TILL,即T(Target)-精准性,I(Interactivity)-互动性,L(Location)-位置性,L(Long Tail)-长尾性。移动互联网与传统互联网相比,营销环境更好,受众更加年轻,广告投放更精准,互动性更强。

二. 移动应用广告产业链及角色分析

移动应用广告的产业链主要由广告主、广告代理公司、移动应用广告平台、应用广告优化平台、数据监测方、开发者、广告受众等组成。同时服务广告主和开发者,是移动应用广告行业发展的核心角色。目前独立的移动广告平台已近50家,直接成为广告主和媒体之间的连接桥梁。稍具规模的广告网络公司一般会有自己的广告平台。

三. 移动应用广告发展现状

20xx年中国移动应用广告平台营收规模为10.6亿元,相比20xx年增长了135.6%。这一增长主要来源于广告展示数的增长,同时也得益于广告主数量的增加和平均广告投入的增加。受到宏观经济的影响,移动应用广告的爆发点会有所滞后,在20xx年得以体现。

注释:艾瑞统计中国移动应用广告平台营收规模包括在中国的所有拥有移动应用广告投放平台的企业在移动应用广告上的收入流水,是分成前的收入。这里统计的移动终端仅包括智能手机和平板电脑。 来源:根据行业访谈数据艾瑞统计预测模型所得。

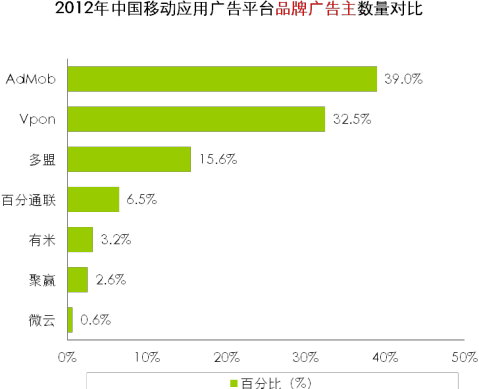

各移动应用广告平台广告主数量对比

在整体广告主和品牌广告主的数量对比中,Google AdMob均为最大的广告平台,其次分别为多盟和威朋Vpon ; 不同的广告平台服务的侧重点不同,所以导致了其广告主分布的差异。

注释:艾瑞统计中国移动应用平台整体广告主数量包括行业广告主和品牌广告主。本次统计仅包含以上7个广告平台,并非所有广告平台的广告主数量。其中,微云平台上的广告主不包含平台上的开发者所做营销,Vpon平台上包括其在台湾的广告主。

来源:根据行业访谈数据艾瑞统计预测模型所得。

餐饮零售类广告,音乐类应用中点击率最高

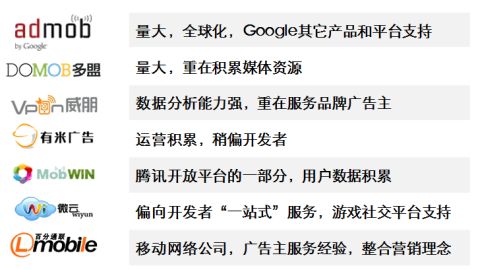

四. 典型移动应用广告平台分析

各平台根据自己的优势资源和积累,在这一领域选择了不同的服务方向,并在近两年的时间里形成了自己的服务特点:

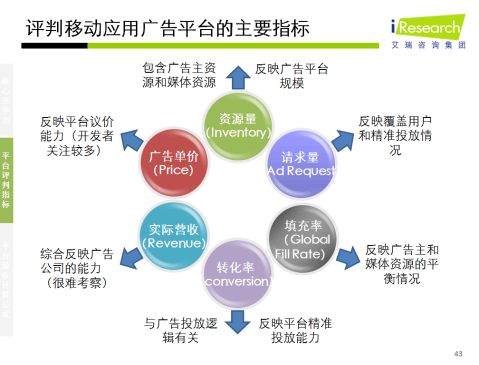

五. 移动应用广告平台评判标准分析

技术和商务能力是移动广告网络公司的核心竞争力;

六. 移动应用广告平台未来发展趋势分析

媒体质量提高、广告平台面临洗牌、广告形式不断丰富将成为未来移动营销发展的主要趋势。

1) 目前国内众多广告公司或平台竞争的局面仍将持续,行业面临洗牌,将有部分平台

被淘汰。

2) 随着智能手机用户数的不断增长,传统媒体和互联网媒体将被吸引加入移动媒体

中,从而使得移动媒体价值提升。

3) 随着移动应用广告营收规模的增长,行业的规范在逐步形成,效果监测体系也在不

断完善。

4) 移动应用广告的形式将是一个重要的突破点,已有的技术将被运用的更加广泛。

5) 品牌广告主接受度的不断提高将成为整个行业发展成熟的重要催化剂。

第二篇:艾瑞外卖行业报告

艾瑞外卖行业报告:梯队分化,饿了么领军第一阵营 2015-05-05

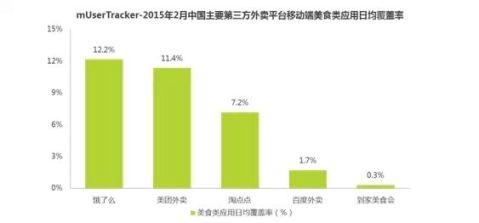

5月4日,艾瑞发布《20xx年中国外卖O2O行业发展报告》。报告显示,20xx年我国餐饮外卖市场规模已超过1600亿。外卖O2O市场已出现梯队分化的趋势,饿了么、美团外卖、淘点点等第一阵营的平台规模优势日益明显,其中饿了么网上订餐以12.2%的App日均覆盖率居各外卖平台首位,一线城市有高达70%受访者表示曾经使用过饿了么,轻重结合的模式成为饿了么未来发展的利好因素。

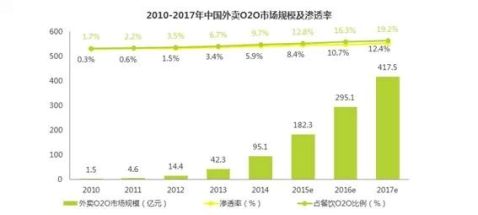

20xx年外卖O2O规模近百亿

报告称,20xx年我国餐饮外卖市场规模超过1600亿,占整体餐饮消费的比例为5.8%,到20xx年,这一比例有望达到9.0%,外卖市场整体规模也将超过3000亿。20xx年中国外卖O2O总交易额达95.1亿元,同比增长125%。然而对比1600亿元的整体外卖市场规模,外卖O2O的渗透率不足6%,发展潜力巨大。

报告认为,20xx年,中国移动网民达5.6亿,同比增长11.4%,移动网民的快速增长为O2O业态奠定了坚实的用户基础和更为广阔的发展空间。外卖O2O市场未来将保持较高的增长速度,其动力主要来源于用户已经养成的习惯(包括外卖习惯和线上点餐习惯)以及餐饮和外卖企业不断优化的外卖服务流程。综合外卖O2O不断提高的渗透率和整体外卖市场的高速增长,艾瑞预期,到20xx年,外卖O2O体量将超过400亿元。

第一阵营平台规模优势突出

报告显示,外卖O2O市场已经出现梯队分化的趋势,饿了么依然是行业的领军者,饿了么和美团外卖、淘点点、百度外卖等位列第一阵营的平台正逐渐与其他竞争者拉开距离,规模优势日益明显。

艾瑞20xx年大调研数据显示,20xx年使用过第三方外卖平台的受访者中有70.5%的用户使用过“饿了么”叫外卖,紧随其后的是用户比例64.2%的“美团外卖”。

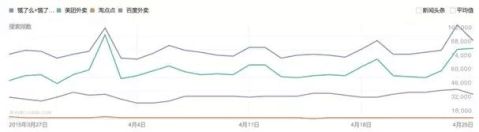

在移动搜索方面,据百度指数公开数据,20xx年3月27日至4月25日,饿了么的移动搜索指数为27801,美团外卖为18626,百度外卖为9014,淘点点为2308。饿了么及饿了么相关搜索指数都在行业里保持了领先位置。

具体来看,网络外卖发展相对较早的北京和上海,“饿了么”的用户使用比例同样位列首位,淘点点与大众点评在上海的使用情况要好于美团外卖。

报告分析认为,这些初期以轻模式运营的第三方外卖平台已拥有较高的用户量级和使用黏性,规模优势已经逐渐形成。

配送体系仍有较大提升空间

外卖O2O平台的主流模式有两类:由商家自己配送餐品的轻模式和由平台为商家提

供配送服务的重模式。

到家美食会是重模式外卖O2O的代表,在20xx年6月平台正式上线运营,其在商户端定位中高端品牌餐饮,在线上搭建第三方平台,在线下自建外卖配送团队。公开数据显示,到家美食会目前已覆盖全国8个城市,截至到20xx年1月,线下配送团队规模已超过2000人。

美团外卖则是凭借轻模式野蛮扩张的典型。美团外卖于20xx年1月正式上线,较饿了么、到家美食会等竞争对手较晚,但凭借美团原有的资源,截至到20xx年12月,美团外卖已在全国200多个城市提供外卖订餐服务。

艾瑞咨询认为,重模式在用户获取、区域拓展等方面的难度较高,而前期快速发展的轻模式平台存在长尾餐户过多、客单价偏低、送餐能力较弱等问题,轻重两种运营模式的外卖平台将在未来呈现一种竞争与合作并存的关系。

做为网络外卖的领跑者,目前饿了么开始采用普通餐厅配送+自建配送的轻重结合模式。经过一年多的摸索,饿了么提供自配送服务的品牌馆覆盖范围就从2个城市拓展到近20个,数量已超过到家美食会,客单价超过70元。饿了么整体业务此前凭借轻模式已覆盖全国260多个城市,领先于美团外卖。

艾瑞咨询认为,随着配送体系的提升,外卖O2O将朝着垂直、多元方向发展,推动餐饮企业的信息化建设,餐饮外卖的社会化库存未来一旦得到释放,将产生可观的交易规模。

-

信息发布系统报告

合肥学院计算机科学与技术系课程设计报告20xx20xx学年第一学期课学学专指业导班教生姓程JAVA语言信息发布系统09网络工程2班…

-

发布总结报告模板

XXX产品发布总结报告仅供内部使用第1页共4页目录1234567发布活动清单3发布计划执行总结3市场工作总结3技术支持工作总结3文…

-

哪些平台定期发布报告

哪些平台定期发布报告据网贷ABC统计专门披露三季报的平台有人人贷拍拍贷爱钱进你我贷每月定期披露运营月报的平台有投哪网和信贷鑫合汇合…

-

C13043《发布证券研究报告执业规范》100分

一单项选择题1根据发布证券研究报告执业规范第十四条的规定证券公司证券投资咨询机构应当建立发布证券研究报告制度必要的信息资料调研纪要…

-

20xx中国大学生就业报告发布

20xx中国大学生就业报告发布光明日报20xx年6月10日615版麦可思研究院调查编著的20xx中国大学生就业报告9日正式发布这份…

-

电子商务行业投资分析报告

第章电子商务行业投资分析报告一20xx年中国电子商务行业整体概况互联网如今已深入到人们生活的各个领域作为互联网产业最重要发展最健康…

-

【互联网】【游戏】游戏行业研究报告

游戏行业研究报告1海外游戏市场11全球游戏市场按照终端形式的划分方法游戏产品大类上可以划分成PC游戏移动终端游戏专用设备游戏三个大…

-

中国跨境电商行业分析报告

1发展环境11贸易环境受国内外环境影响进出口贸易增速放缓20xx年我国进出口贸易总额达到258万亿元出口贸易及进口贸易增长率较20…

-

20xx电子商务行业分析报告【免费下载】

二行业发展特点总体上来看我国电子商务已进入全面应用时期呈现出七大特点1电子商务行业越来越受到风险投资追逐20xx年上半年中国电子商…

-

制药行业分析报告

制药行业与吉林敖东公司分析报告一行业概况11行业简介行业名称制药行业制药行业现状与发展改革开放以来我国医药工业的发展驶入快车道整个…

-

艾瑞年报:20xx年中国移动互联网行业年度研究报告

艾瑞年报20xx年中国移动互联网行业年度研究报告20xx年移动互联网用户规模为5亿人20xx年中国整体网民规模达到62亿人其中移动…