20xx年8月财务分析报告

遵义市高新产业园股份有限公司20##年8月财务分析报告

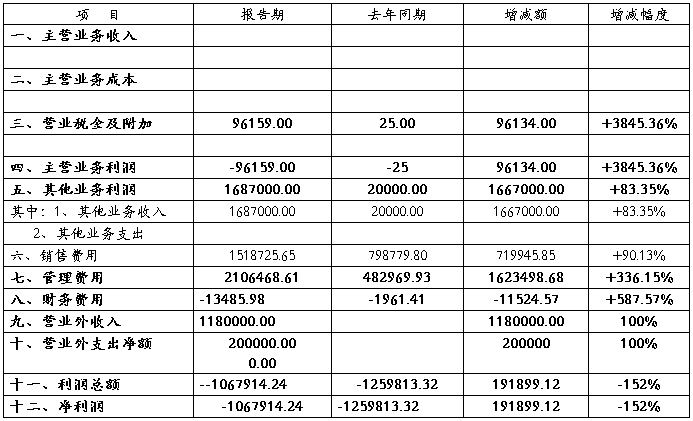

一、主要会计数据摘要(单位:元)

二、 基本财务情况分析

1、 资产状况

截至20##年8月31日,公司总资产267364051.90元。

2、 资产构成

公司总资产的构成为:流动资产236558397.84元,长期股权投资30000000元,固定资产净值896321元。主要构成内容如下:

(1)流动资产:货币资金23367766.21元,其他应收款55971012.47元,预付账款83493764.50元,存货(开发成本及土地)70725854.66

(2)长期股权投资:30000000元。

(3)固定资产净值:742864.06元。

3、 资产质量

货币性资产:由货币资金、其他应收款共计82338778.68元,具备良好的付现能力。存货70725854.66元主要是土地和开发成本沉淀了大量资金,预付账款83493764.50元主要是预付的园区厂房建设及BT项目工程款项。因为房地产的开发在前期开发过程中会沉淀大量的资金,在开发产品未销售前都以资产的形式出现,公司开发的项目由于在20##年8月31日前其五证未完全办理完,故只能有意向性的合同,而不能形成具体的销售行为,在资金的缺口上主要是靠外部的融资来解决资金的瓶颈问题。

4、 负债状况

截至20##年8月31日,公司负债总额168614580.34元,主要构成为:应付职工薪酬-2683.67元,应交税费-900元,其他应付款168617929.14元,其中8月份贵州万华借款35000000元,30000000元是投资遵义遵泰房地产公司退回的注册资金,暂摆在其他应付款,从汇川城投拨款80000000元为了避税暂摆其他应付款,实际应付款项余额58614580.34元。短期借款没有说明短期内公司没有还款的压力。结合公司现有流动资产236558397.84元来看,财务风险不大。

目前公司资产负债率为63.14%,负责水平稍有些偏高。

5、 经营状况及变动原因

因目前公司开发的项目还开发实施阶段,加之五证还没有办理完毕,所以其开发的产品不能正式的对外销售,现在只是前期工程投入阶段,在20##年8月31日前没有主营业收入,只有资金拆借的利息收入1687000元的其他业务收入和政府补贴的1180000元

6、 主营业务成本

房地产行业因为是按工程项目来进行决算的,现在还是施工阶段,故没有主营业成本的反应,主要是在存货和预付账款里面的期末帐上余额。

7、 其他业务利润

本期其他业务利润1687000元,为资金拆借利息的收入。

8、 管理费用

本期管理费用2106468.61元,同比增加1623498.68元,增加幅度为336.15%主要原因是:

在20##年8月份项目还在启动阶段,人员和费用都不大,在20##年8月公司项目已经在施工阶段,人员增加其费用也在增加总体在20##年的费用预算上没有超过20##年1月至8月的费用预算。20##年预算职能费用为5900000元,实际发生占预算的35.70%。

9、财务费用

。

三、 工程项目完成量不足

鉴于工程项目收入与成本的相关性,应按20##年经营目标,着重从完成工程利润预算情况来分析。现按以下已经落实的工程项目,对工程收入和工程利润进行分析调整:

长沙东路本年完工,可按合同计算的收入为1.81亿元,预计工程利润为3100万元。

建议:积极寻求新的工程项目,在重点考虑大型项目的同时,也应适当关注一些利润率较高的中小型项目。

四、应交税金—土地耕地占用税

汇川区地税局第二分主管分局在20##年6月份已经下达了要求遵义市高新产业园股份有限公司为土地耕地占用税的纳税主体,税金为550亩*666.7平米/亩=366685平米*30元/平米=11000550元的耕占税应缴申报通知书,该笔税费如缴纳对公司的经营资金有很大的影响。汇川区地税局第二分主管分局在纳税主体上认定错误,公司将全力沟通,推翻汇川区地税局第二分主管分局在纳税主体上认定的不正确性,这是公司不缴纳11000550元的耕占税的唯一办法。在8月税务局已经将此事提交汇川区政府解决

遵义市高新产业园股份有限公司财务部

20##-9-18

第二篇:20xx年银行信用社季度财务分析报告

20xx年三季度财务分析报告

今年第三季度银行存款达 万元,其中活期存款 万元,占各项存款的 %,定期存款 万元,占总存款的 %,储蓄利息支出为 万元,总收入是 万元,存款结构合理化趋势。

银行 年 月 日

-

月度财务分析报告内容提要

月度财务分析报告内容提要月度财务分析报告是对企业一定期间内生产经营和财务情况的综合性分析说明,是企业财务快报的重要组成部分,是动态…

-

最新企业财务分析报告范文

最新企业财务分析报告范文来自会计网财会资讯时间5月13日1257导读企业财务分析报告是对企业经营状况资金运作的综合概括和高度反映最…

-

季度财务分析报告.wps

咨询公司20xx年一季度财务分析报告一企业基本情况甘肃科源工程技术咨询有限公司以下简称本公司由甘肃科源电力集团公司全资控股注册资本…

-

财务分析报告

***臵业有限公司20xx-10-15(一)生产经营及经济运行总体情况财务状况方面,20xx年x月x日资产总计为22595.82万…

-

如何写财务分析报告及范文

财务分析报告本文主要指内部管理报告是对企业经营状况资金运作的综合概括和高度反映然而要写出一份高质量的财务分析报告并非易事撰写财务报…

-

20xx年前三季度杨桥卫生院财务报告分析

杨桥镇卫生院20xx年度前三季度财务分析报告杨桥卫生院:根据会计法、统计法、预算法、会计制度以及县卫生局要要求,现将我院20xx年…

-

酒店月财务分析报告模板

年月财务分析报告一经营情况概述二收入分析1酒店整体收入分析2客房收入分析附表旅行社团队旅行社散客商务公司会议客人网络订房本月收入预…

-

s-w-c--酒店物业财务月分析报告范本

饭店年月财务分析报告一概况1年月实际收入为万元比营业计划的万元增加了万元完成计划的2本月平均房价为元计划为元去年同期为元实际高于计…

- ××公司季度(月度)经营分析报告模板

-

20xx年最新房地产财务月度经营分析报告

房地产财务月度经营分析报告一资金计划及使用总体情况分析1按项目分期和总体分别说明2分析内容应包含项目总分期投资总额已发生投资额未发…

-

财务工作月度报告

第一部分上月度工作计划基于本人工作上存在调动的特殊性,原本对于SFT的财务工作之前就有参与过,再加上此次调动是月度中旬进行的,所以…