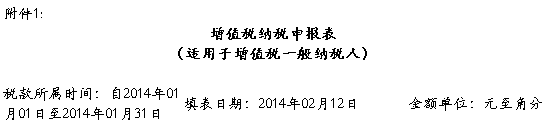

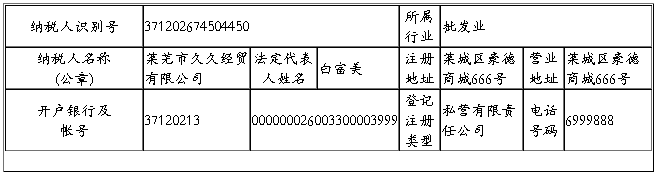

外贸企业退税-增值税纳税申报表三表 20xx.01填制练习

第二篇:出口退税企业纳税申报表的填写

出口退税企业的增值税申报表的填写

内销货物的销售额填在《增值税纳税申报表》第二行“应税货物销售额”栏;

出口销售额填在《增值税纳税申报表》第七行“免、抵、退办法出口货物销售额”栏;

内销货物提取的销项税额填在《增值税纳税申报表》第十一行“销项税额”栏,与“应交税金-应交增值税”贷方“销项税额”栏的本期发生额一致。出口货物销售额免税不提取销项税额;

所有的进项税额填在《增值税纳税申报表》第十二行“进项税额”栏,与“应交税金-应交增值税”借方“进项税额”栏的本期发生额一致;

出口退税额填在《增值税纳税申报表》第十五行“免抵退货物应退税额”栏,与“应交税金-应交增值税”贷方“出口退税”栏的本期发生额一致;

进项转出(不应该抵扣的)和进项转出(征退税之差)填在《增值税纳税申报表》第十四行“进项税额转出“栏,与“应交税金-应交增值税”贷方“进项税额转出”栏的本期发生额一致;

进项税额转出的明细在《增值税纳税申报表附列资料(表二)》填报:

进项转出(征退税之差)填在《增值税纳税申报表附列资料(表

二)》第十八行“免抵退办法出口货物不得抵扣进项税额”栏;

其他不允许抵扣的项目根据情况的不同分别填在14行“免税货物用”、15行“非应税项目用”、16行“非正常损失”、17行“按简易征收办法征税货物用”、19行“纳税检查调减进项税额”、20行“未经认证已抵扣的进项税额”。

其他的内容基本上都是根据逻辑关系,申报软件自动生成

-

企业退税申请报告范文

企业退税申请报告范文尊敬的领导我公司成立于年月日实际经营范围为后经我公司申请你局认定我公司为辅导期增值税一般纳税人有效期从年月日起…

-

增值税退税申请书

增值税退税申请书样本国家税务局城区税务分局年月我单位向贵局申报并上缴增值税累计金额元我单位总收入元应交增值税元造成多交税金元因本单…

-

增值税退税申请书填写说明

增值税退税申请书退税申请书填写说明现行使用的退税申请书一式四联无碳复写的A4纸型要求一次性填写字迹要清楚工整大小写金额要一致并且不…

-

增值税即征即退退税申请报告

增值税即征即退退税申请报告纳税人声明自20xx年1月1日起我单位未因违反中华人民共和国环境保护法等环境保护法律法规受到刑事处罚或者…

-

增值税退税申请书

XXXXXX公司一般增值税退付申请报告XXXX市区国家税务局根据财政部国家税务总局20xx87号文财政部国家税务总局关于延续宣传文…

-

企业退税申请报告范文

企业退税申请报告范文尊敬的领导我公司成立于年月日实际经营范围为后经我公司申请你局认定我公司为辅导期增值税一般纳税人有效期从年月日起…

-

增值税退税申请书

增值税退税申请书样本国家税务局城区税务分局年月我单位向贵局申报并上缴增值税累计金额元我单位总收入元应交增值税元造成多交税金元因本单…

-

增值税退税申请书填写说明

增值税退税申请书退税申请书填写说明现行使用的退税申请书一式四联无碳复写的A4纸型要求一次性填写字迹要清楚工整大小写金额要一致并且不…

-

退税申请报告填写要求

退税申请报告填写要求1纳税人识别号统一填写15位纳税人识别号2纳税编码统一填写12位纳税编码3企业类型外贸出口企业生产企业以选择4…

-

高新区国税局各种税务申请报告样本

关于申请办理增值税一般纳税人初认定的报告xx区国家税务局我单位于xxxx年xx月xx日已在工商行政部门办理工商登记营业执照号码xx…

-

退税申请报告

退税申请报告杭州市下城区国税局兹有杭州XXXX有限公司税号330103768XXXXXX20xx年销售收入XXXX元20xx年应纳…