��װ��ҵ���鱨��

��װ��ҵ���б���

GTX��INTERNATIONAL��CO.��LTD

����װ��ҵ��Ϣ����2004��

Writer:�����飨Allan��

Date:20##-12-1

�����鱨������ο���

�ҹ���֯��װҵ��״

��һ����ҵƪ

1����װ���������ǿ��

������ָ�����й���װ��֯Ʒ�����������������Ͼ��ھ������ơ��й���ά�ӹ�����1000������ϣ�ռ�����1/4���й���װ����֯��ë��֯��˿�������������������һλ���й���װ��֯Ʒ�ij��������������һλ������20##�꣬�й���װ��֯Ʒ�ij�����������9�����������һ��

����ǿ����ָ����ˮƽ���ߡ���Ҫ�����ڲ�Ʒ�ṹ�ϣ��е͵���Ʒ��ռ���ش߸���ֵ��Ʒռ�ı���С���й���Ʒ���ڼ۸�ֻ�൱�ڷ������������1/4��20##�����������ķ�װ�������ֱ�ʾ������ŷ�ķ�װΪ12.37��Ԫ/ƽ���ף������ձ���Ϊ6.33��Ԫ/ƽ���ף������й���Ϊ4.72��Ԫ/ƽ���ף�����ƽ��ֵ��3.51��Ԫ/ƽ���ס�

2��Ʒ��ȱ��

��ʵ�����Գơ����ڷ�װ��֯Ʒ�ϳ�ֱ������й���һ��������������ͬʱ����һ����Ʒ��С������ì�ܡ�ȱ��֪��Ʒ����һ�����㡣�����г���Ʒ�Ƶļ��жȲ�������ȱ������֪��Ʒ�ơ���Ȼ�ҹ����ڵ����ղ�Ʒ�Ѿ�ռ��2/3���м��Ʒ��������Ʒ����30���������ղ�Ʒ�����У��ӹ�ó��ռ50������������Ǹ����Ʒ�����ӹ���

û���ڹ����г��е��������Ʒ�ƣ����й���װ������Ĺؼ����ڡ�һЩ��ͳ��Ʒ�Ƶ���ή����������������Ʒ�Ƶ����ļ��ѻ�����ʹ���൱����й���Ʒֻ�ܹ��ű��˵����ӳ��ڣ���ҵֻ�����˼����������������������ҵ�ͻ�ʧȥ�Թ����г��������Ƶİ��������������������ˡ�

����ȱ��Ʒ�Ƶ�ԭ��һ�Ǻ���Ʒ�ơ��ز�Ʒ����Ʒ�ƣ�����ǰ���桢�᳤Զ���棬���ҹ���װ��ҵ���ձ������������������ȡ�������ҵ����������Ʒ����������һ���ơ���ʼ����һ�IJ�Ʒ������һ��ֵ��������Ʒ���������Ҫ�ء�����ȱ�����¡��ҹ���װ��ҵ�����Ͽ�����Ʒ�ֿ�ʽ��ơ�������������������������ߵȷ����൱�ͺ�������Ӧ�����г��ı仯�����DZ�������������ȱ��������Ʒ�Ʒ��ɱ�����ϵ���ϸ�ı���ʵʩ��ʩ���ط������Ա����Ƽ١��ۼ���ҵ���Ų��ʡ��ڼٻ����ĵĵط���������Ʒ�ƺ��Ѳ����ͳɳ���������ҵע�س��ڣ����Ǻ����̱�ע�ᣬ�������ò�Ʒ�ڹ��ⱻ��ע���п����ԡ�

3����ҵ���жȵͣ��������жȸ�

�ҹ���װ��֯��ҵ���ر��Ƿ�װ��ҵ����ҵ�����dz��࣬����ģ�ձ�ƫС���Ե�����ҵ�Ĺ�ģΪ������ŷ���ҹ���3.5����������12�����ձ���13����������30����̨����35��������Ҫ���ǣ���ҵ����֯�̶ȵͣ���ҵ����ˮƽ�ͣ����׳ɱ��ߣ��ںĴ�û���γ����õ���ҵ��̬��

��֯��װ�г��ֲ����С���247����Ԫ���Ϸ�֯Ʒ��װЬñ�г��У�����������119����ռ48.2�������ϵ�����70����ռ28.3����20##���ϰ��꣬��Ԫ���Ϸ�֯Ʒ��װЬñ�г��ɽ���Ϊ1200.5��Ԫ�����������ɽ���Ϊ760��Ԫ��ռ63.3�������ϵ���Ϊ205.6��Ԫ��ռ17.1����

��װ��ҵ���С���װҵ��70�����������������ڲ�ҵ���۵ء������꣬��װ����ҵ�ľ������Ѵӵ�����ҵս������ȫ��λ�ļ��۵�ս���ݱ䣬�ҹ���װҵ�ֲ��ϵ�ͻ���ص���Dz�ҵ���ۡ������й���װЭ��Ը������ĵ��飬ȫ������39����װ��ҵ���۵أ���Ҫ�ֲ����齭�����ޡ����������ޡ������������Ͷ����غ���������װ��ҵ���۵�����������չ�ٶȣ����Ը��������������������㣬�ҹ���װҵ�н�70�����������������ڷ�װ��ҵ�ۼ��ء�

20##��12�·�֯��װ������������ǰʮ����ҵ

4.Ͷ�����ٹ��죬������һ���Ӿ�

����ȱ����Ч���г�������о���ȱ����Ч������������װ������ģ�����Ŵ���һ��äĿ�ԺͶ����ԡ�һЩ����������������������������Խϸߵij����Ʒ������������װ�е������������Ȳ�Ʒ�ϡ���װ�������ɸ�֣�֪��Ʒ����"ϵ�л�"��"��λ�"�������ԣ��������ģЧ�桢�������Ժ�Ӫ����ʽ�ϴ��Խ��������ҵ���������������г����С���߲�Ʒ���������������ҵ��Ա���ʡ���ǿ��ҵ��Ӫ�������о���װ��������Լ���ػ����о��ȷ������湦����ʵ��Щ���Ƕ�ҡ��ҵ��չ������������ҵ�Ͳ�Ʒ��߸���ֵ����������ͱ����г�ռ���ʵĹؼ����أ���˲Ż���� һ�����װ������ʣ���۸��͵�����һ������������������������ķ�װ�ľ��档��Ҳ���ҹ���װ��Ʒ�ѵн���Ʒ�Ƶ�ԭ�����ڡ�

��װҵ��������һ��ϴ�ơ���չ�죬���ն࣬����ҵ�࣬�ƻ����������ҵ����ҵ�ͺã������ڲ�ͬ����ҵ�ò�����ζ���е���ҵ���ã��ܶ�Ʒ��ת�۾Ͳ����ˣ���ҵ������ˡ���ȥ�����С����ʡ���Ӫ����飬���ڹ���Խ��Խ�٣����Ƶ�Խ��Խ�ࡣ7��18 �գ������������ŷ����ᣬ166�ҹ��������к͵��յ��⣬104 ����ҵҪ�������飬����ѩ����ͭţ�������ĵ���ҵ�����ʹ�ȥ�Dz���ó�ס�Ͷ�ʡ����ʣ����ڿ�ʼ�������ˡ���ӪҲ�ڷ����仯����װ�г������ɵ������г��ݶ�ľ���ת����г����ٷ�Ӧ�����ľ������������ˣ���������̭Ҳͬ���Შ��������ҵ�������й���װЭ��ĵ��飬ȫ��ÿ�궼������������������ҵ��Ҳʱʱ��������ҵ�������ơ���1998�굽20##�������У��й���װ��ҵ��"��ǿ��ҵ"����20���Ѿ���ⲻ�١�

5.������ԭ�ϼ۸�Ӹ߲���

һ���������棬ԭ���ϼ۸����ǣ���20##���ļ����������������۸��������21.8������ɴ�����۸�ֱ�����15.5����10.8�����ݹ�������ѯίԱ��20##��1�µ��±�����ֱ��20##�꣬�����������Խ��������������۸������ѳɶ��֣�������Ӫ�ɱ����ӣ����Ź�����ᱣ���ƶȵ����ơ���Ʒ���������������������ӣ���װ��ҵ��������Ӫ�ɱ��������һֱ��10�����ٶȵ�������ҵ�������������

6.���ģ�����������²���

��װ����������Ƚ�������֯Ʒ����ȱ����Ʒ�֣�û���쵼ʱ�кͳ������������г��������������Ͷ����ɱ��Ƚϵ͵����ơ��еĻ���Ϊ���������������֣��й�2.4���ձ�4.6��̨�����4.5������������4.3��̩����ӡ��2.8��

���ڸߵ���װ����ơ����ͺ������ںܴ�̶��ϻ���Ҫ������ģ�¹���ļ�������ϸӪ����������¶���ǰЩ�꣬��װ�����г���������ҵ���ù������������ģ�º����������ܿ����˳ɹ�������ȫ�ı��˷�װҵ��������̬�������г��������Է�װ��Ʒ���Ի���Ҫ����ߣ���Ʒ�������ڼ��̣������������ҵ�������µ���ʶ������ҵ��ǿ���������µ����ȣ��Ա�����ҵ��չ�����㶯����

�� 7.��ҵͶ�ʺ;�Ӫ��ʽ��Ԫ��

��ҵ����������������20##���װ��ҵ�ձ�е���װ����Խ��Խ���������ѡ����Ը������棺���ּ����������ӣ�����ռ�Խ��ԽС���г�����Ʒ���������IJ�Ʒ���컯��Ҫ����ߣ���ҵ�е�ãȻ����ҵ�����IJ����ӿ죬��Ҫ�����Ĵ��������������ӹ�������Ʒ�ƾ�Ӫ����ת�䣬�������Ѽ�Ч�棻����ȱ��ԭ��Ʒ�Ʒ�չ�ķ�Χ������ˣ�ҵ��һ��ʵ����ǿ�ķ�װ��ҵ���ײ�ȡͶ�ʺ;�Ӫ��Ԫ��ս�ԡ���Щ��ҵ������װ��ƷƷ�����ţ���װƷ�ƽ������ߺ�Ͷ���߶���ҵ���������쵽����Ʒ�ơ�Ŀǰ����װ��ҵ��Ͷ������������Ӫ������Ϊ������һ�ֹ��ʷ�װ����ҵ��ת�ƣ�����������ҵ�����й���װ��ҵ���и����εĺ�������ҵ����ҵ����ȫ��Ϊ���������ľ������塣

8.����Ӳ��������������ע����������ڹ�

���������װ��ҵ��˵��Ͷ������ʽ����ҵ�Ͳ�Ʒ������в��������������Ƚ���װ�����豸�͵���ϵͳ�����Ѳ������⣬�����ƺƴ��������浽���ж��ٻ����ʵ�����ݣ����Ƚ��豸���������ж�ߡ�Ͷ������Ƿ��������ҵ�ķ�չ����εȣ���ҵ����������һ�������ʣ���ֱ��Ӱ�쵽ÿ����ҵ�Ŀɳ�����չ��

���ٷ�װ��ҵ�Ѿ���ͬ�̶ȵ������Ϳ�������Ϣ����ϵͳ�����������ǵ��飬��Щϵͳ�ڷ�װ��ҵ��ʵ��Ӧ��Ч������ʮ�����롣����������ҵ������ҵķ�װ��ҵCAD/CAM��Ӧ���ռ����Լ���ҵInternet���������Ѵﵽ80%���ϣ����ҹ���װ��ҵ�����쵼�߶Խ����¼�����Ӧ��ȱ�������ԣ������Ƚ�����Ϣ���������ı����Ĺ�����״���ƶ���ҵ����ȱ���Ծ��ԣ���ҵ�ڲ�ȱ�����շ�װ�����������ĸ������˲ţ�����Ϣ������Ӧ��ȱ��ʵ�ʲ�����ά�����������Է�װ��ҵ����Ӧ����Ϣ���������������ʶ�����ֺ�Ͷ�����Ȳ�������ҵ������֯����Ϣ����Ӧ�õ��ƹ����Ȳ�������������ˣ�Ŀǰ�ҹ���װ��ҵ��Ϣ�����Ŀ�����Ӧ�úͷ�չ��������������Ƚ��ķ�װ������ó��ˮƽ������Զ�������Ը���˲Ϣ������Ϣʱ�����ٷ�չ�IJ�����

�Ƽ������ٽ���������չ������֪ʶ����ҵ��Ϊ��ҵ�ҵĹ�ʶ�ҹ���װҵ�ܹ�һֱ����λ�������װ�������ڵ�һ��λ�ã�����Ӧ��ᵽ��ҵʼ�հѷ�չ�Ļ��㽨���ڿƼ������Ļ����ϣ���ҵȫ����Ϣ���������ִ��������������Կ����Զ������Ҽ���������Һ��һ�廯�豸�������ҹ���װ��ҵ�ĹǸ���ҵ���ѻ���ʵ�֡���װ��ҵ�ѽ���ѧ�����ᴩ��װ��Ʒȫ���̣����·�֯��ά�����ϼ����ڷ�װ��ҵ�й㷺Ӧ�á�

9.�������˲�ȱ��

�ҹ���װ��ҵ�������˲�ȱ����ȱ���ܹ�����Ʒ����������ҵ�������˲ţ������͵�Ӫ���������˲ţ���Ϥ�����г��������ó�˲ţ��ر�ȱ�������ܹ������г�������˲š�

��װ��ҵʵ������ҵ�����˲������ǹؼ��������г����õ�����������Ƽ�һ�����Žϸ�ѧ��������������Խս���۹�����˼��룬��װ��ҵ�ľ�����ʽҲ��ʱʱ�����仯�Ͳ�����������ҵ�쵼�ձ�е���ѹ������ҵ������Ҫ��ҵ�ˡ������ˡ������˺ͲƸ�����һ��ĸ����;����˲ţ���Ҫ����WTO�Ĺ�����г���չ���ɡ���ˣ���ҵ�ڵĴ���ҵ���ȡ��������߳�ȥ�ķ�����ѧϰ�ͽ�����ʷ�װ��ҵ�߾���Ĺ����������Ƚ��������������ܵȣ��������֪ʶ�͵�ְ�����顣

�����������г�ƪ

1�������г��۸��������

�����������ҹ���װ�����г��۸�������ͣ���������Ʒ���Ѽ۸�ָ��������6������½����ơ�20##���ҹ���װ���Ѽ۸�������½�2.2���������۸��½�2.5����

2�������ֶε�һ

�ݹ۹��ڵķ�װƷ�ƣ���浹������������ɫ����������ʽ���Ƚϵ�һ�����۱���Ϊ��װƷ�Ƶ�Ӫ��Ψһ������Ӧ����װ���в���һ���¾Ϳ�ʼ����ۡ����ۣ��ٹ�һ�����£��Ϳ�ʼ�����ۡ����ۡ������ʱ�������ܴ��ۡ�һ�ۡ����۴������ˣ��������ѶԴ˼��ֲ��֡��ö���֮�����������ļұ������ļң���Ʒ�Ƶ��ҳ϶���֮���ͣ��г��ݶ�ȶ�����Ʒ����ʱ���ĵ�����������������س��ƴ�ͳ˼ά���ơ�����Ʒ�Ƴɳ�������ڶ�̬���г������У���ְ��պò�Ʒ��ǰ�ڶ�λ���ḻ��������ʽ�����������������Ȥ��������Ŭ�������������ǵķ�װƷ���ڼ��ҵ��г��а���ͬ٭����÷����г�����ر���

3�������ϻ������ķ�֯��װƷ�����϶�

��Ʒ����������ˮƽ�����г����Ͼ����顣20##������ȹ��ҷ�װ�����ල��������(���)�ܹ��������ල��������ֵܾ�ί�У��Զ�ͯ��װ��Ʒ�����������˹��Ҽල��飬���γ�鹲��ȡ103����ҵ������115�ֲ�Ʒ�������飬������69�ֲ�Ʒ�ϸ�46�ֲ�Ʒ���ϸ�Ʒ�ϸ��ʽ�Ϊ60%��

20##������ȹ��ҷ�װ�����ල��������(�Ϻ�)�ܹ��������ල��������ܾ�ί�У���֯�˶Ա������Ϻ����㽭���㶫��13��ʡ(��)����������ͨ�����77����ҵ��77��Ůװ��Ʒ�����˹��Ҽල��飬�ϸ�55�֣���Ʒ�����ϸ���Ϊ71.4%�����У���ͨ����60����ҵ��60�ֲ�Ʒ�����ϸ���Ϊ66.7%����������17����ҵ��17�ֲ�Ʒ�����ϸ���Ϊ88.2%��20##���װ�ĺϸ���ˮƽ���������нϵ͵ġ�

��װ��������������Ҫ�Ĵַ�װ�ļ�ȩ�������ꡣ�����װ�������ӹ������д��������ȾԴ������άԭ����ֲ�����е�ɱ��������ݼ������ʣ���֯ԭ�ϴ�������еķ���������ù������������֯������е���������������ȥ�ۼ���ӫ��������ӡȾ�����е�ż��������±�������塢�ؽ����ȡ��ҹ����ڷ�װ���β��ߡ�����ֵ�ͣ�����ÿ��Ҫ�˻ظߴXʮ����Ԫ�ķ�װ��֯Ʒ������Ҫԭ���Ƿ�֯��װ��ҵ��������̬��֯Ʒ����ɫ������װ��ȱ���г���������

4����������������

�����̳��Ƿ�װ��Ӫ����Ҫ������һ���Ծ�Ӫ�иߵ���װΪ������������������ҵ�ڴ����̳�������ר���ꡣ��װ�Ǵ����̳��е���Ҫ��Ʒ����װ����Ʒ�����۶�ռ�����̳���Ʒ�����ܶ�ı��ش���������������е���������Լ�У�������װ�����ڴ����̳�ʵ�֡�

��װ�����г��ѳ�Ϊ���ڻ���װ��Ʒ��ͨ����������Ŀǰ���ҹ��ķ�װ�����г���Ҫ�������㽭�����ա�ɽ���������㶫�ȵ�������������ķ�չ����װ�����г�Ʒ����ȫ�������Ӫ������ᾭ�û�з�����Խ��Խ��Ҫ�����á������м价���٣���λ�ͣ����г��仯��Ӧ�죬��չǰ��ʮ�ֿ��á��ҹ������е����������ߺ�����������Ⱥ��--ũ���ŵķ�װ�����ͨ�������г���ͨ��ֱ���ڴ˹���

ר�����ǹ�����֪��Ʒ�Ʒ�װ�ľ�Ӫ�����������ó��������⣬������Ʒ�������װ�����۷�װһ������ɫ�����θߣ����˶��������з���Ůװ��Ʒ�־Ӷࡣ����Գ���Ϊ���������������ʽ�����Ѷ�����������Ϊ�������е���������Լ�У�������װ������ר����ʵ�֡�

�����г�����ͨ�̳�Ҳ�з�װ���ۣ��������̵������۷�װΪ��������Ʒ��ר�����������ڴ��������Ҫ�����С��͵����з�װ�����ºͼҾӷ�װ��

������ҵ��ʽ��������Ӫ�ķ�װ���β�ͬ������Ե�����Ⱥ�岻ͬ����ȡ��Ӫ����ʽҲ�кܴ���졣�����й���װ�г��Ĺ��ʻ������⾭Ӫ����Ľ��룬�����з�װ�µľ�Ӫ��ʽ���֣����ꡰ�������ˡ��ľ�Ӫ��ʽ�ڹ��ڷ�װҵʮ��ʢ�У��������ͻ��֮�ƣ����Ҷ���һ�µľ�Ӫ��ʽҲ�����˼����֧�֡�

5.��֯��װ�г���Ӫ��ũ���������

��Ȼ��ũ��ʵ������ˮƽ�����ѽṹ�ȷ������Լ��ũ�������ͺ��ڳ������ѣ�ũ���֯Ʒ��װ�г�����ˮƽ��Ȼ���ߡ�����Ӵ��ũ�幤�������ȣ�����֧ũ��ʩ����̨��ũ����������һ������ߣ�ũҵ�Ͷ�����ת�Ƽ������̽�һ���ӿ죬�����˲���ũ����������֯��װ������ũ���DZ����20##���ϰ��꣬��Ԫ������Ʒ�����г���װЬñ���롢��֯Ʒ��̯λ��Ϊ689355������ȥ��ͬ������3�����ɽ���Ϊ2523��9��Ԫ����ȥ��ͬ������24��7������Ԫ���ϵķ�֯��װ�г������ڴ��С�С���еķֲ�����ƽ�������¸�ռ1��3���ң���20##��1��8�³ɽ����ڴ������ռ���ؽ�Ϊ21��5�����г���ռ29����С����ռ49����ũ�����������������������ķ�֯ƷΪ�����ر���һЩ���˷�֯Ʒ����֯��װ�����г�ͬ���̳��Ⱦ��м۸�͡�Ʒ�ֶࡢӪҵ������ģ������ũ�������ߵĻ�ӭ���г�ǰ��������

6�����ѽṹ����.Ʒ����ʶ������ǿ

��װ���ѴӲ�Ʒ��������Ʒ�����ѡ����������������������������Լ�Ʒ����ʶ��������ǿ����װ�������Ӳ�Ʒ��������Ʒ�����ѡ�20##��ķ�װ�г�Ʒ�����Ƹ���ͻ���������ߵ�ѡ����֪��Ʒ�Ƽ��С�

����Ʒ��ռ����Ҫ��λ���ڼ���10���ַ�װ��Ʒ�У��������װƷ�����ͷ������ͷ���ǹ���֪��Ʒ�ƣ����֮�£�����Ʒ�ƺͺ���Ʒ����ʱ����ڸ���Ʒ����ռ��һ�������ƣ���Ůװ��һЩ����Ʒ�ƾ�����Щ��ķ�չ��������׳���������ƽ������֣�����װ�е��Ÿ�������������ɡ����ȣ��������еIJ�˾�ǡ���¹��ѩ�зɣ������еľ���������֯�����е���ǹ����ů�����е��ϼ��ˡ������ޣ��п����е���ƥ�ǣ�������Ʒ�еĶ�����˹�ȡ�

Ʒ�������г����жȸߵͲ�ͬ��ͨ�������Կ�������Щ��ҵƷ�ƻ���չ�������죬Ʒ�����Ѽ��жȽϸߣ�����Щ��ҵƷ�ƾ������ң�Ʒ�����ѱȽϷ�ɢ����Ůʿ���ºͱ�ů����Ʒ�Ƶļ��жȽϸߣ�ǰʮ��Ʒ�����Ѽ��жȶ���70�����ϣ���ŮװǰʮλƷ�����Ѽ��жȽ���15.06��������Ʒ�����кܴ�չ�ռ䡣

����Ʒ�ƽ��������ӿ졣���ݽ������Ʒ�Ƽ�����ݿ��Է���������Ʒ�ƽ����ҹ���װ�г��ٶ��ӿ죬����Ʒ�����ŵ���Ⱥ�ȶ��г���ķ�չ���ݼ����ʾ��20##����Ůװ�г��ϣ�����Ʒ�ư�������Ӫ�����Եĸı䣬���Ͽ�ʽ���̶ܹ�����Ⱥ���ϲ������20##����г��ۺ�ռ���ʵھ���Ծ��20##��ĵ�һ����20##���������ǰʮλƷ���У�����Ʒ��ֻ��Ƥ��·��������20##����������˻�����ū����������Ʒ�ơ�����֯�����г�������Ʒ��Ҳ�����˲���������������ͷ��

7����װƷ�ƶ�λ�ϵ�

�й���װƷ�ƣ���ʮ��䣬���������һ�㣬���ȿֺ��ӿ�ֳ������Ÿ����ɼɼ����ϲ�����ɡ���𩡢���⡢ŷ����ū������Щ��װƷ�ƣ�ƾ���Լ���ʵ�������ƣ��Ѿ������г���վ���˽Ÿ���ռ����һ�����г��ݶӵ����һ���ҳϵ�����Ⱥ�塣

Ʒ����ͬ�г����ǰ�����۹��������ġ��κ�һ����Ʒ�����뽨��һ��Ʒ�ƣ����뿼��4�����أ���Ʒ���۸����������������ڲ�Ʒ��������ϣ����ȿ��ǵ�Ӧ�Ƕ�λ���й���װƷ�Ƶ�ǰ�ڶ�λ����������װ���Ķ�λ��������ǿ��Ŀ������Ⱥ�Ķ�λ��

����ŮװƷ��Ϊ���������ŮװƷ�ƻᶨλ�Լ���ǿ��Ŀ������ȺΪ25��40��֮��İ���Ů�ԡ���Ϊ����ײ��Ů�ԣ��з������룬ע������Ʒ�ʣ��бȽϹ��ɵĹ���ϰ�ߣ������и۸��нϺõĽ������������ԣ��ڶ��̼ҷװ�Ŀ������һȺ�塣���ǣ��ڸ����̳���ר��Ŀ��ȥ������ȫ����������ʱװ������é®�Ĵ�ѧ��������ְ��ȴ����Ϊ���·����45�����ϵ��������ˣ�ͬ��Ϊ���·�����������ݡ����ֵ��ˣ�Ҳ������ͬ�������⡣������������dz�֮ΪĿ������Ⱥ�Ķ�λ���ϵ�������

��λ���ϵ����������Ӿ�����ҵ�ڵļ��Ҿ��������ò�������Ⱥ�����������������һṹ��һ�����ε���������

��װ��ҵ������ҵ����

��һ���й�Ůװ����������ʱ����ʱ��

��ʮ�������ҹ�ʱ��Ůװ�ڶ�α����Ѹ�ٷ�չ���ر�����WTO������ͥ��ҹ�ʱ��Ůװ�������������������Ϣ������Ʒ�ƽ��룬����Ʒ�����������ڹ��ʺ���Ʒ�Ƶ��ƺ��У�һ���������������г������ٴθ��ٳɳ�������������ϲ���ǣ����ǿ������й�Ůװ��չ���ʱ�е�����⣬רҵ��ϸ����Ʒ������졭������Ԥʾ��һ����ʱ���ĵ��������٣������Ѿ���ʱ�л��ĵ�·�Ͽ�ʼ���µ�̽����

Ʒ�����ѽ������ơ������ص�ʮ������

Ůװ�����ڸ����̳���װ��������ռ�������20##��1��11�£�ȫ���ص���������̳�������Ůװ5016�������ȥ20##��ͬ������8.5%��Ůװ������ռȫ����װ������27%��ŮװƷ���ڶ࣬��Ʒ��֮�����ͳ�ƣ�����ǰʮλ��Ʒ��֮���г��ۺ�ռ���ʵIJ�ಢ�����ܺ�Ҳֻ��15%���ҡ�����ŮװƷ�ƴ���ǿ�ҵ�����ɫ�ʣ���û��һ������ȫ���γɹ�ģ��Ӱ�죬������ɫ���ޡ�ɫ��ϴ��ʱ�����п�ʽ�ġ����ɡ���װ�����н����Ļ���Ϣ�ĺ���Ůװ��ҵ�;��и۰ķ������ڡ��㶫����Ůװ��ҵ��

�йز��Ŷ�ȫ���ص����������ҵƷ�Ʒ�װ���ۼ������ʾ��10�·�ȫ���г�Ůװ������ȥ��ͬ������0.7����

�ڼ��ҵ�Ʒ�ƾ�����������Ҳ������Ʒ����ʶ����ǿ����ʵ����ȥ���������ҹ�ŮװƷ��������ʶ�ͺ����ԣ��������ͻ����������ѡ����֪��Ʒ�Ƽ��У��г�����ǰʮλƷ�ƻ�������֪��Ʒ�ƣ�Ʒ�������г����ж�������ߡ�ͬʱ��Ʒ���Ļ����ܵ����ӣ�Ʒ��Ӫ�����ӳ��죬Ʒ��ר���ꡢ�̳��ĵ��е�Խ��Խ�࣬�е�Ʒ�Ƽ�����������������ڡ�������������������½��Ĺ�����������Ӧ����ע����ǣ���ЩƷ�ƱȽ�ע��ר�������̳����е����ϣ��е��ڰٻ��̳���ÿƽ��ʮ�����۶��Ѿ��ﵽ10��Ԫ���ϡ�

��Ȼ��Ŀǰ�ҹ�Ůװҵ��չ�����ڳ����Σ�����ⷢ�������Ȼ���һ���IJ�࣬�й�Ůװ��չ��ô������������һЩ������Ʒ�ƣ���û��һ������ȫ���γɹ�ģ��Ӱ�졣����ǰ��չ�����ġ����ɡ���װ��֮���ڹ㶫���š����ڡ��Ϻ������ݵȵ�Ѹ������ķ�װ�������ĸ��ɣ���������ķ�չ����ȡ���˲�С�ijɾͣ�������������Ȼ�dz����ԡ����硰���ɡ���ɫ�Ƚ����ޡ�ɫ��Ƚϴ��ٽ��һЩʱ�����еĿ�ʽ���ڶ�������������������ȡ��һ����Ӱ�죻����Ůװ��ҵ������Ũ�صĽ����Ļ���Ϣ�����ڡ��㶫��������Ϊ���ٸ۰ģ�������һЩ�۰ĵ�ʱ��Ԫ�غͿ�ʽ��ʹ�⼸�������Ůװ��չ���������Ե�����������

��Щ����Ʒ�Ʒ�չ��һ���κͿ�ʼ��ѡ�����Ŀ����з�չ������Щ���У�Ůװ������Ϊ���ص�һ������֧���������ڲ�ҵ�ܼ�����ҵ���ߺͻ������ã���ΪŮװ��չ�ṩ�˱������������纼��Ůװ��ӵ��2000���������ҵ��������200����ڹ�����һ��֪���ȵ�Ʒ�ƣ�ռ��ȫ��Ůװ��İ�ڽ�ɽ������ӵ���ԡ���ϲ�š�����ϲ�ñ�����������������Ʒ��Ϊ����������˿���װ��ҵ�������ԡ���ɫ���顱��������һ�����������ϲ��¡��������䡱��Ʒ��Ϊ�����Ĺ���֪��ʱ��Ůװ��ҵ�������ԡ��������������������Ʒ��Ϊ�����ġ���ͼ�����Ϊ���ʡ�����֪��Ʒ�Ƶ�ʱװ������ҵ��Ŀǰ������Ůװ��ҵƷ�ƻ�����������ƷƷ�ơ�������˾Ʒ�ơ���������Ʒ�ơ��������Σ����ݵ�Ŀ������������������Σ�����˿��һ������Ůװ��Ϊ���ݵġ���Ƭ����

����Ůװ�г����ӹ��ʻ���������Ʒ�ƺ����������ӿ�

���Ź������������ѹ���ij�������г��IJ�����������Ůװ����Ҳ�����й��������г�Խ��Խ��Ϊ����Ůװ����Ҫ��ɲ��֡�

20##��6��10�գ������Ʒ��Caractere�ڱ��������������й��ĵ�һ��ר���꣬Caractere���й���֯Ʒ�������ܹ�˾�������MIROGLIO���������Ƴ���MIROGLIO������������������֯��װ��ҵ��ӵ��18����������ŮװƷ�ơ��˴�˫��Я�ֺ������������ֳ��������ƣ�ʵ��ǿǿ���ϣ����ع����г���

ͬʱ��̨��ʱװ��־���ع�����ߵġ�������Ůװ��Ҳ�ӽ��Ŀ�ʼ��ʽ���뱱������Ϊ���з�װ�糣�����ġ������𡱣���̨����31��ר���꣬��ÿ�궼ѡ������ʱװ���з���������������������װ��һ����Լ���ָ��ж��еġ������𡱷�װ�������ϣ����������ϵ���ӱ���£������Գ�����עĿ�����иУ���������Ůװ�����ڵأ��������ߴ�����ʱ�С�

�ڹ����г����ҹ�Ůװ��ҵҲ��ʼ��һ�г����ص��³�

8��8�գ���װ����������һ�㳡���ַǷ������ɼ����뺫��Ůװ�Ͽɹ�˾Ͷ�ʵ�ŮװƷ�ơ�xlms����ר���꿪ҵ�����ɵϿɹ���ʱװ����˾��������OEM��ʽ����Ůװ�ߵ����£��ƻ����50����ʱװ����xlms��Ůװ�����ɡ���ʻ����̡��һ����Ҫ��ɲ��֣�Ŀ������Ůװ���������ģ������ģʽ������ս��

���£������������Ʒ�Ƴ�Ϊ�ȵ㡣��ÿ�������¿���ٶȽ���Ůװ���Ÿ����ȥ��6�����ձ����������˾���������6���ߵ�ְҵŮװ���������ġ����·�����ᡱ��ŷ��Ʒ����ƺ����ߣ����������ߵĻ�ӭ���������Ŵ���������Ʒ�ơ�JPR������HAILIVES������HEMPEL������Ѹ�ٵ���չ�г������ɹ�˾ߵ���˽����ǹ�˾�Ĵ��ţ�˫������������������ڴ���һ���籱�����ϵ��ڱ����г��ɳ�������Ʒ�ƹ�˾���������ĸߵ�Ʒ�Ƹ���ȡ��������Ʒ��δ�ܸ��ǵ�����Ⱥ����

�ڷ�װҵ��ͷ�������Ʒ�ƺ���֮�£��ҹ�Ůװ��һʱ����ӿ�����⽫������ȫ�ô�����Դ�ĺ������������ϣ�Ҳ���ҹ�Ʒ�ƹ��ʻ���һ���¿��ˡ�

�г���չ�������� �������治�ɺ���

�����г����õķ�չ���ҹ�Ůװ��ҵ�ķ�չԽ��Խ���ƣ�רҵ�ֹ�ҲԽ��Խϸ��������֮�����Ƿ�װ����������ͬʱ���������۷�ʢ�У�Ůװ��ҵ�����ż۸�ս��Σ�����ҹ�Ůװҵ�ķ�չ�����µ�������Ҳ�����źܶ���Ҫ��������⡣

�г����IJ������� ���Է������г�

�������ҹ�Ůװ��ҵ��һ��仯�ص����г����ĵIJ����������ڣ�Ůװ�����ر�������Ůװ��һ���Ʒ��������ͷ������η�չ��

��������ķ�չ���ҹ�Ůװ�Ѿ�����������Ů��������Ҫ������ȴֻ����Ůװ����и��ԣ����ִ���������װ�������Ի��������ҷ�����������������ε�Ů�������߶�Ʒ�Ʒ�װ��Ҫ��ҲԽ��Խ�ߣ����ʹ���г������˷ֻ�����ͬ�����Ρ���ͬ���õ�λ����ͬ�Ļ���������������Ҫ��ͬ�ķ�װ��

Ŀǰ���ҹ����ꡢ����ȸ�������θ��Է�װ���ܶ�ȱ���ܶ����������������ʵ��·����ͽ����������г�������Ůװ�г�ռ����ǰʮ����Ʒ����Ҫ������Ů�Է�װΪ���������Χ��2.3�ߣ�һ����2.2�ߣ�����ߴ����������˺ܶ��������Ů�ԣ���ʹ�ߴ���ʣ���ɫ�Ϳ�ʽҲ���ʺ�����Ů�ԡ�Ϊ�����һ���⣬���ڣ�һЩ��������ҵ��Ͷ���������Ƴ�����Ů���иߵ���װ��Ӧ��������ʥŵ��������˹��Ƥ��·��������ҵ���Ƴ�����ȫ�ʺ�����Ů�Ե��иߵ�Ʒ�Ʒ�װ����ЩƷ��һ���֣������ܵ�����Ů�Ե�ϲ���������������Ů�Զ��иߵ�Ʒ������Ŀհף�Ҳ��Ůװ�г������˽ϴ�������

ͬ����Ŀǰ�ҹ���װ�г�����������������ѡ�Բ������������װ�г����ֵ�����һЩ�����������г��������ʵ��·���ֻ�õ��÷�����������������ӳ��˹���ʱ�䡣���������͵ĵ������й�65�����ϵ��˿��Ѵﵽ9377��࣬������������ᣬ��װ��ҵ�ض�Ҫ������һDZ������г���

�ܸ����������Ƶ�Ӱ�죬���Ի��������г����֣��������ߴ����˾�ϲ��

һЩ�����̳��������չλ�ϣ������˻���ʱװģ�أ�������֢�������Ӳ������ģ�����������������ǵ����ߣ���ǿ���������ܶ����������·�ʱ�����Ը��ܵ��Լ����Ϸ�װ��Ч��������һЩ������Ҳ��Ȼ����������Ʒ�ƻ�����ע�����ٽ��̳���ר����ij������У���������ʹ�������ͷ�װ���������ָ�����������ɫ�ʣ������г���չ�����Ի�����Ҳ����һ�����룬��������¡������������⣬��������ר����Ƶ����εĸ��Ի����������㲻ͬ��ε�������Ҫ��

��������ϵ���ܡ���רҵ�ֹ���ϸ��

����������Ůװ��ҵ�ڷ�չ�����У��������ι��ٵ��������ԡ�

Ůװ��չ�Ǹ�ϵͳ�Ĺ��̣���ҵҪʵ�ֿ�Խ��չ����ҪΧ��Ŀ�꣬���ϸ�����Դ���ƶ�ѭ���ķ�չս�ԣ�ͬʱ����ơ����ա����ϡ����ϡ����ϡ�ɫ�ʵ�Ӧ����ȫ����ϣ����ϡ�ɫ�ʵ������䲻���ڷ�װ�ӹ�ҵ������ȴ��Ůװ�ķ�չϢϢ��ء����������ҹ��渨�ϵķ�չ���Լ��Է�����������渨�ϡ���������Ԫ�صĹ㷺Ӧ�ã������ҹ�Ůװҵ�����˷�չ��������װ�����β�Ʒ�IJ����Ƴ³��£�������Ůװ��ҵ��һ�����٣���������Ůװ��ҵ�����չ��Ҳ������������װ��ҵ���ϴ��¡�

ͬʱ����ҵϸ���������ԣ������רҵ�ֹ���רҵ��ʿ������

�й�Ůװ��ҵ�������С��ҵ��������С��ҵ�ӶࡣŮװ��ҵ��ͬ�Ļ����в�ͬ��Ҫ����ҵ����Ƶ������ٵ�Ӫ������ͷ������������˴�ʧ�ˣ�ϸ�ֺͷ��������г���չ�ı�Ȼ���ơ������ϴ�ķ��ι�˾����ӵ�кܶ���������Ϊ�����Ϊ˳Ӧ�г���Ҫ���ҹ�Ůװ�г�Ҳ��ʼ�����˱仯���纼�ݳ������㽭ѩ�������������ѯ����˾�������ִ����ʷ����Ļ���չ������������˾��רҵ����˾��Ϊ��ҵ�ṩ��ơ���Ʒ������Ʒ�Ʋ������۵ȷ���ķ�����רҵ������רҵ�г�Ӫ������ϡ�

רҵ��˾�ij������ǶԷ�����ҵ��������ʻ���ģʽ���ʻ����˲Ź��ʻ���һ��̽����רҵ��ʿ����רҵ������������������С�ijɱ�Ͷ������ȵĻ�ȡ�������ڽ�����������й���ӿ�ִ���רҵ�����ۡ�Ʒ����ơ�Ʒ���ƹ㹫˾��

���������ֹۡ����۴���ʢ��

��Ůװҵ�����������ʱ���г�Ҳ�����˺ܶ��г��������

���ڣ������ʼ��ֶܾԱ������Ϻ����㽭���㶫��13��ʡ���У���77����ҵ��77��Ůװ��Ʒ�����˹��Ҽල��飬�ϸ�55�֣���Ʒ�����ϸ���Ϊ71.4%�����У���ͨ����60����ҵ��60�ֲ�Ʒ�����ϸ���Ϊ66.7%����������17����ҵ��17�ֲ�Ʒ�����ϸ���Ϊ88.2%����������������ҵ�ϸ���Ϊ83.3%����С����ҵ�ϸ��ʽ�Ϊ58.6%����������25���ٷֵ㡣������������Ҫ�����ڷ�װ���ϱ�ʵ������������ά����������ʾ��עֵ����Ȼ��ά������������������������ʾ��ע����Ȼ��ά���ӷ�ǿ�������ϱ��涨ָ��ȡ�

ͬʱ�����۴�����Ȼʢ�У��ܶ��̼��Դ��۴��������г���ͷ�������д�20##��1��10���𣬼������еĴ������۳�����ʵ���˲�ͬ�̶Ⱥ���ʽ�Ĵ��ۻ�������ѳ�Ϊ�̼Ҵ�����ʽ����ѡ����һ���̶��ϼӾ����г���������Ծ���г����ٽ�����Ʒ�����ۡ���Ҳ���ڲ��ٸ�ЧӦ��������Ȼ������̼ҵ������������۶������������ܵ�Ӱ�죬����Ƶ������Ҳ�����ӷ�װ������ҵ�ĸ������ɴ˼�������ì�ܣ�������ҵ�ķ�չ���

Ŀǰ����װ�г����ʻ����̼ӿ죬��װ��ҵ�ľ���������Ӽ��ҡ�20##��Ʒ�Ʒ�װ��ҵ���г������н��ɹ�ȥ�Ľ��۾�������ɿ�ʽ��ʱ�С����ۻ������ۺ����صľ������й���װ��������ҵֻ����߷�װ�г����ۺϾ�������������ʹ�ҹ���װ��ҵ��������ͷ�չ������ʹ�ҹ���װ�в���ҵ�������װ�����б������ơ�

Ŭ������ʱ�г����������й�֪��Ʒ��

�ҹ�Ŀǰ���ڵ�Ůװ��Ҫ��Ϊ����ӹ��IJ�Ʒ��������û���Լ���֪��Ʒ�Ʋ�����ʾ���������������ǿ��ͻ�ƿ��������ةt

Ůװ�Ƿ�������Ʒ����������Ʒ���Ƿ���ʱ�е�һ������������������������ռ��������������ҹ�Ůװҵ����ȡ�ó��㷢չ����Ҫ��Լ���ء��й�ŮװҪ���뵽����һ�廯��ȥ�������Լ��Ĺ���Ʒ�ƣ����ȱ����ʱ�����롣�����й���װЭ�᳣�᳤�������˵����װ��ҵ��չ���������֡�����һ������Ʒ�ʡ���������������ÿһ���·����ڶ�������Ʒ�ơ�������ʵʵ����һ��Ʒ�ƣ�����������Ʒλ��������һ���·�������һ��Ʒ�ƣ���Ҫͻ��һ��Ʒλ��Ϊ����ʵ�ط�������������ߣ����տ�Ʒλ��Ůװ��ҵ��չ��ʲô���������������⣬�ټ��ϡ����ԡ������֣�Ҳ���Dz��컯��·��

�й�ŮװƷ�ƵĽܳ������ǡ����족�������Ρ��������ݵϡ��������⡱��Ʒ��Ī���������Ѿ����г���ռ��������������λ��֮����˵����ռ��������λ������Ϊ����ռ�������ĸ��ԺͶ��صIJ�Ʒ���(�����컯)��������ǧ��һ�����ʽ��֣������г��Ϻ��������о��������ؿ���һ�ٳ�����

����Ůװ�г����幩����������˷�װ��ҵ�����컯ռ�����г���Ҳ�����컯��Ӫ��ģʽ���뾺����������ʱ������ռ�ݽϴ��г��ݶ������Ůװ�������Խ��ڵ�Ʒ�ʡ��ϵ͵ļ۸����г��ṩ�иߵ���Ůװ��Ʒ�������ڳ���ȱ���Բ�Ʒ��Ʒ�Ƶ�Ŀ��������Ⱥ��Ʒ�ƵĶ��ظ��Ժ������Ȳ��컯Ҫ�ص����濼�ǣ�����Ůװ���͵����컯����Ϊ���谭�պ�Ʒ������Ի������컯����չ�����еİ���ʯ��Ůװ���Ҫ�߲��컯�ˡ�

Ҫ�߸��Ի�֮·����Ҫ��Ӧ�����ߵ�������Ҫ�����ݶԹ��ʡ������г�״�����ۺϷ���������װʱ����Ҫ���������ֽ������壻�����ʸо���ǿ����ɫ��������ʾ�Ƽ��ں���ͻ���Ļ�Ʒλ���߱�������ɫ���ҹ���������Ҳ������������ϣ�������������Ϣ����ѧ���£���������Խ�Ϣ������Ļ���ɫ��������Ʒλ��ϣ�ǿ��������ֵ��

Ҫ�߸��Ի�֮·�����ʦ�������Բ���С�ӣ��������Ʒ�Ƶ���ꡣͬʱ������ʱ��Ʒ�����������ʦ����ʹ��ҵ�߸��Ի���ơ�רҵ������С��������Ʒ�ֵķ�չ��·����ҵ��Ҫ�Ӵ�����������ȣ�ʹ���¼�����ʵ��������ˮ�ߵĵ��Ի������Զ��������֯��ӡȾ�����ϡ�������ֱ���������������ٷ�Ӧϵͳ�����������������չ��Ϣ�ռ����ͻ�������Ʒ���Ȼ��������ҵ�л�������ISOϵ�й�����ϵ�����Ҫ˵������Ůװ�ܹ����ֳ����컯���ص㣬�Ƿ�����ŮװƷ��Ī���ˡ�ÿ��Ʒ��������϶����Լ����صĸ��ԣ����в���Ʒ�Ƶ���Ƴ�Ϊ�ڶ���Ʒ�Ƴ�Ϯ�Ķ�����ʵ̸����װ��ƵIJ��컯�����ʥ˹�ٵ¹��ʷ�װ����˾�ܾ�������ǿ���Լ��Ŀ�������˵����װ��ƵIJ��컯�������ǿ�ʽ����������������ɫ������ɫ�����Ƿ�װ����ĵ�һ�ƶ��������ԣ�Ʒ��ÿ��ȷ��������ɫ���ŷdz���Ҫ�����á�����ǿ˵����Ϊ���ʦ��ÿ���˶����Լ��ĸ��ԣ��ؼ���Ҫ����ͳһ����ΪƷ�Ʒ������ǵķ�װ��ÿһ������һ����Ƶ���꣬Ȼ��������ʦ��Ϊ������һ������Ѱ����Ӧ��Ԫ�ؽ�������������ͬ��Ʒ�Ƶ���ơ���װ�����������Ҫ����Ҫ���ֲ����Զ�����һ���ԣ��ؼ�����Ҫ���ø����˲�һ����������������Ŀռ䡣���һζ�س�Ϯ�����ƣ������Լ�������Ʒ����ɫҲ�͡�����û�ˡ�

Ҫ�߸��Ի�֮·����Ҫ�Ӵ�֪ʶ��Ȩ������Ůװ������ģ�£��ҹ�Ůװ��ǰ��չؽ������������Ǵ�������߷��桢��Ϯ֮·������֪ʶ��Ȩ�����ʦ���齨����һ����������������棬�����ϵ�ġ����ʦ����ij��죬�ٽ���֪ʶ��Ȩ�ı�����������������֪ʶ��Ȩ����Ч���������ܼ������ʦ�Ǵ����Ļ����������顣��

��Ŀǰ�������ҹ�ŮװƷ����ʶ��ǿ�����ʺ����ӿ죬�г�ҲԽ��Խϸ����רҵ���������ɶ�Ϊ�ҹ�Ůװ���ʱ���ṩ�����õĻ���������������Ůװ�г��仯�죬�г����װ��գ��ҹ���ҵ���кܶ���ս�Ĺ���Ҫȥ����Ҳ��Ҫ������ʿ�Ĺ�ͬ��ע��Ŭ����

�����ڴ����ڽ������й�ŮװƷ����һ���ʵķ�Ծ��

��������װ��ҵ

1����ҵ��������

���ݹ���ͳ�ƾ�20##������ȫ���˿��ղ鹫��,�й������˿�����Ϊ 65355����,ռ���˿ڵ�51.63%,��Ů�Եı����Ը�,�ɴ˿ɼ�,�й�����װ�����߹�����һ���������ݺ��ӵ��г���ͬʱ,�й��ķ�װ��������Ҳ��ʮ�־�ġ���ͳ��,ȫ�����з�װ������ҵ50�����,�����װ100���ڼ�,�����������һλ�����ڴ��͵ķ�װ��ҵ,���Ÿ����ɼɼ����ϲ������������������Ӫ��װΪ��,�㶫�����ݵȼӹ����ص���װ����������Ҳ����DZ��,���߹�ͬ�������й���װ�ļ�����ܡ�

���˽⣬20##��ȫ���ҹ���װ�������屣������̬�ƣ����ڷǵ��ڼ��г������ϴ��⣬Ԥ��ȫ�����нӽ���λ�����������ݺ���ͳ�ƣ� 20##��1��9�·ݣ���������װ�����ۼ�����1686���ף�ͬ��������4.14 �����ۼƽ��44350����Ԫ��ͬ���½�1.18�����г��������ۼ�����47112 �����ͬ������14.26�����ۼƽ��140640����Ԫ��ͬ������17.15�����г����ۼ�����60255������ͬ������11.38�����ۼƳ��ڽ��211935����Ԫ��ͬ������18.02�������л�ȫ����ҵ��Ϣ����ͳ��������ʾ��ȫ���ص���Ͱٻ��̳�20 03��1��9�·���װ������������ͬ����ȣ���ͬƷ�������н���������������������������������װ���ڡ���������� �IJ������棬�й�Э�ḱ�᳤����ܱ�ʾ�����dz����ż��ŵͺ���һӵ�����������ɱ�ĺ����

2����ҵ��״

�����൱��������װ��ҵ

Ŀǰ�ҹ���װҵ�ķ�չ�Ѿ����൱�Ļ�������װ��ҵӵ���ִ��������豸����Ʒ�г���λ�����ȷ�������Ƚ��ȶ�����20##��11�ҳ���Ʒ���ٻ��й�����ս���ƽ�ίԱ�����۵ġ��й����ơ���20##������12 ��������Ʒ���ٻ��й����ơ��ƺţ��ҹ���װ��Ʒʵ�������ķ�չ�Ѵﵽһ����ˮ��Ʒ�Ƽ��жȽϸߡ���ҵ��Ⱥ����չ�ٶȽϿ죻��ҵ������Ӫ��ϵ�л������л������ʻ�����Ʒ�ơ���Ԫ������չ����ҵͶ������������ҵ����Դ�����������̣���ҵע������Ʒ��ЧӦ��������Ʒ�����������г�Ӫ�����硣ͨ�������г�ƽ̨����������Ʒ�ƺ�һ��ó�ij����ڲ���������ҵ�ձ����Ӹ��¼�����Ӧ�ã���߲�Ʒ�ĿƼ���������ֵ�������������豸CAD��CAM��ϵͳ�㷺Ӧ���ڷ�װ�������̣���������������Ч�ʺ�����ˮƽ��

�����й���װ�г�Ʒ�Ʒ�չ���磬�����������װ���죬�����ڸ�����Ʒ�Ʋ�������˾������쳣���ҡ�ǰʮ��Ʒ��ռ��ȫ������50%���г���ǰ�������Ÿ����ɼɼ�������г���λ����ȶ��������Ÿ���г��������ԣ��г��ۺ�ռ���ʳ���10%������Ʒ�Ƶ��г��ۺ�ռ���ʽϵͣ������1%��2%�����ǻ������֮���Ϊ�ӽ���

Ϊ�ٽ���ҵ��߲�Ʒ�����ͷ��֡���������Ʒ�ƣ�������װרҵίԱ������ҷ�װ�����ල��������(����Ϻ�)��������չ�˶Գ�����Ʒ�������Ͷ������Ʒ�����������Ĺ�����ȫ������109�ҳ���������ҵ��126��������Ʒ�����˳�졣�ϸ��ƷΪ109�����ϸ���Ϊ86. 5�������ϸ��Ʒ��Ҫ�����ż�ȩ�������ꡢ���ϳɷ����ʶ�����ȷ�������⡣�����Ʒ��������ҵ��43�ң���56����Ʒ����������51�������п�5����56����Ʒ�ֲ���1 1��ʡ�У��ϸ��Ʒ55�������ϸ���Ϊ 98.2���������ŵ�Ʒ35����ռ62.5����һ��Ʒ15����ռ26.8�����ϸ�Ʒ 5����ռ9.4�������ϸ��Ʒ����Ҫԭ���Ǽ�ȩ�������ꡣ�����м������Ʒ�־����ּ�ȩ�����������⣬�ڵ���ȫ�����ձ��ע����ɫ������ �ľ����£�Ӧ������ҵ�㹻�����ӡ�

��װ���л�

��90������ڿ�ʼ�����㽭����������Ϊ������װƷ�ƣ����ϵ������Լ��IJ����������г��������и��ݸ��Ե��ص㼰������չ���˸��ԵĿ�����ʽ�����۴�����Ҳ�ã�ֱ����Ҳ�ã����������������װ�г��ֵø�������ݶƷ��֮�䲻�ϵ�˻ɱ��Ͷ����ʽ�����������������ȴ�ڲ����Ե��»������ò����ڶ�ҵ糧��һ���������ۡ��������������ķ�ʽ�������г��Ķ�ȣ���Ȼ�Ľ������������������ܾ��ˡ������������ҵ�ڣ����������Ѿ�����Ӱ����ҵ����ͷ�չ����Ҫ�ϰ��������µ��������ͻ����Χ������֮�ء�

��װ������Ϊ����ʽ���ϵ���װ����Զ�����ž��䡢�Ƿ�����У�����Ϊ�����Ź��塱������װ������Ӧ����һ����������װ�����˽⣬��װƷ������������μ���������������ɡ�ɼɼ������װ�ɺ͡���ƥ�ǡ��������ɸ�ִһƬ��ء�

��罥������װ�г��ľ������Ӽ��ң������겻ͬ���ǣ�������ˡ���װ���롰����װ������������������֮�⣬����·��ɱ���ˡ�����װ��һ���������ɡ����Ƿ�װ��ҵ�ĺ����ߣ���������װ��ƾ����г������ȷ���գ�һ���Ƴ����ܵ���֪ʶ��Ӣ��Ⱥ��ǿ��������Ϊ�˽����ﶬ��װ�г����˹�ע��ʱ��Ԫ�ء�

���š�֪ʶ��Ӣ��Ⱥ�������Ϊ��������������Ⱥ��Ʒζ���С��˱�����Ȼ��˫�����Ϊʱ�У����������װ�����л���װ��ʱ�л���װ����������װ�ij��֣������˴�ͳ��װ������װ������Ϥ����װ���л��Ѿ���Ϊ�˽��������װ�г���һ���������ƣ�������װ��������������һ����������Ӧ�˶������䶨λ�ڡ�֪ʶ��Ӣ��Ⱥ�������������Ⱥ������Ӫ���һ��Ʒλ���С��˱�����Ȼ��˫����ʱ�У�Ϊ��ʿ�ṩ��һ�֣�Сʱ����ͬ������չʾ�Լ�������ѡ��

���ڡ�����װ���̳�����װ������װ��˫��Ԫ�أ��Ѿ��ɳ�Ϊһ�ֶ����������Ļ��� ������װ������������Ⱥ�嶼�Ǹ���ҵ������ſ������������͡�֪ʶ�������͵�֪ʶ��Ӣ��Ⱥ�������������Ⱥ������Ѹ�ٵ�����

��2003�й�����ʱװ�ܵġ��й���װ�ա��ϣ���ɼɼ����������������Ʒ���Ŷӹ�ͬ�����й�����������ʱװ�����ǽ��ꡰɼɼ���Ĺ����ص㣬��20##�ꡰɼɼ����װ���������⡣

3��������װƷ�Ƶ��ݱ�

������װ�ǹ�����

�����й���װ���Ͳ��ܲ�˵�й��Ķ����ط����Ϻ����㽭��ʮ�����Ϻ�̲���������й���һ����װ�ĵ����ء�1903�꣬�й���һ������װ�������ǡ����÷족�����Ϊ֪�����������������������ģ���1903��ĵ�һ����װ�������𣬺���ʦ���������÷족�������£��Ϻ�Ҳ�����й���װ��չ��Ϊǰ�ص���ء�

����˵����������װ���dz������Ϻ�������������������Ϻ��������Ժ������磺�����ɣ�ӵ��70������ʷ�����ɡ������������ӡ���ʹ����80�����������װҲ�ڹ�����װ�г������ɧ����80���ĩ��90���ĩ��ʮ��䣬������װ�������Ƶ�ԭ�����Եֵ����Խ���һ����װ�����𣬿�ʼ���ǹ�������

���ڹ��ʾ����ļӾ磬����Ʒ�Ʒ�½�Ϻ�����ʹ���������й���ɧ����Ʒ�ƺ����������·�ɧ��Ʒ�ƾ������������磺����70������ʷ�������ɣ������ų��й������������װƷ�ƣ��������Ƶ��ۺϵ�ԭ����ʹƷ�������ϻ���Ʒ�ƴ�����������֮���Ƶġ����ɡ���Ҳ���Ե�����װƷ�ƵĴ��졣������1999��20##����ͼ����ĺ��ݷ��̣�Ҳû���������й���װ��������籩���Գ������������Ŀ���������������Ϊ��̯���������ڼ۸��ǿ�ʽ���Ѿ�û���κ�ǿ�Ƶľ�������

�㽭��װ���۰ԡ�������

��������й���װ���Ͳ��ܲ��Ὥ��һ���������Ӫ��ҵ����Щ��80�������Ϊ������װ�����ӹ���ҵ���ҵ������Ѿ�����ռ�����й���װ������λ�á�����һ��ͳ�Ʊ�����������ǿ���������װ����ķ�⡣

�ڹ�ȥ10���У��㽭ӿ�ֳ���һ����ȫ���Ե�֪��Ʒ�ơ��Ÿ����ɼɼ�����ɡ���ϲ��ׯ������ɭ���ѳ�Ϊ�й���װ����Ϊ���������ƣ�����һ��������Ʒ�ƣ������ȡ�̫ƽ������˹���������ɡ�ɭ���ȣ�������ȫ��Ҳ�кܸߵ�֪���ȡ�

���㽭֮�У������ط����й���װ��ҵ��Ϊ���У�һ���������������ݣ������й���װ��������ҵ������������

�����ɣ�Ʒ�Ƹ������Ÿ������������

�����й���װ���Ͳ��ò��ᡰ�Ÿ���������1979�꿿ʮ���˸���ҵķ�װ��ҵ��20����ʱ�䣬�Ѿ���Ϊ�й���װ��֮�������ϴ�

�Ÿ���Ӵ���������һֱ����������������ʤ����ɼɼ�����Ȼ��ͬ���ǣ��Ÿ���������������Ĵ���������������䡣��������ն������ϣ��Ÿ��ֱӪ�ն˵�������������װ������ϴ��������ϣ��Ÿ��Ͷ�ʽ�8��Ԫ����ҡ�ռ�����27��ƽ���ס��������25��ƽ�����������ʷ�װ�ǣ�ʹ������ģ�������ﵽ��һ��

���������ϴ������ǿ�Ʒ�װƷ���編�����������Ʒ�ƣ�����ֱ����������Ҫ����ί�мӹ�����ʽ���У���ҵ��ͨ������������Ʒ�����ƽ�����Ӫ�����й�����װ��ҵ�Ƿ��ܹ��հ�����ģʽ����δ֪�����Ÿ�����ⷽ���̽����νС�Ľ�����һ���棬����ɿ��ľ�Ӫ�Ÿ����������Ļ����������������ơ��������ƣ���һ���棬Ҳ�ڲ��ϳ��Խ��иĸΪ�ˣ�����ɳ��Թ��ԣϣţͣ����ƣ��ķ�ʽ������������װ��˾����������ŷ�������е��г����������ѵ�֪�����Ÿ��Ҫ���ɿ����˾�������������磬�����Ȱ��Լ���Ʒ����ǿ����ֱ�ӽ�������г���Ϊʵ�����Ŀ�꣬��������������壺20##������Ÿ���ع����������⾭óίֱ����ҵ�л������ֹ�˾������������ó�������˲����ƣ���һ����չ�����г������ڣ��Ÿ����������������ó��˾�ձ�������ʵ�й������ϡ�

����Щ̽�����е�ͬʱ���Ÿ���ᶨ��ʵʩ��Ʒ��ս�ԡ�

ɼɼ�����С�������������

ɼɼ��Ʒ��ս�Ժ��Ÿ���кܴ�ͬ��ɼɼ����ǿ����������Ʒ����ʤ��ɼɼ�ߵ�Ʒ��֮·�����Ÿ����Ȼ��ͬ��

ɼɼ�����Ǹ����Ÿ������ͬ��������λ�ķ�װ��ҵ���������������Ÿ���������£��������̡��Ÿ���ᶨ���Ƶ��Է�װΪ������ҵ����������ҵ�ķ�չ��Ʒ�ƶ�Ԫ���������з�չ��ɼɼ����ж�Ԫ����Ӫ������װ������ԡ�ɼɼ��Ʒ��Ϊ���У���ʼ���ж�Ԫ����Ʒ��ս�ԡ�1996�꣬ɼɼ��ʼ���Ϻ����ң���һ������ʻ���£��

����Ҫ̫�����������ɼɼ�����Ĺ�������������й����������ڱ仯��ɼɼҲ����仯��20##�꣬ɼɼ�Ƴ��������ң��Ƿ硱����ٴ����˷�װҵͬ�С������ڸĸ�ʹ��µ�֣�����ٴ����ɼɼҪ�ߡ����ʻ���Ʒ��֮·��Ϊɼɼ��Ʒ�Ʊ�ﶨ���˻��������ˣ��Լ������¡��Ƴ�����װ����������й����ʦΪԴͷ�Ļ��ʼ�ˣ��������ң��Ƿ硱������ɼɼƷ�Ʊ�����Ļ��ɼɼ���ſ�ʼ�ԡ�ɼɼ��Ʒ��Ϊ���У�ͨ�����ϡ��չ�����ʽ��ʵʩ���ʻ���Ʒ��ս�ԣ����Ϸ���ɼɼ��Ʒ��ϵ�С��Ⱥ��Ƴ��˷���ʫ��װ������ʫŮװ����˹����Ůװ���ⵤū����װ��Сɼ��ͯװ�Ȳ�ͬ����Ʒ�Ʋ�Ʒ��������ϣ����ƹ�����Ļ��ƹ��������ʦֱ�ӷ�����Ʒ�ơ��������г���һ�µķ�չ�Ρ��Ƴ�����Ԫ�����ش���ѧ����ȫ����������ʦ��

ɼɼ�µ�Ʒ��������ǻ��������������Ļ����̣�����Ŀ�����������ʱװ�������Ļ�������������ǰ��δ�еĴ��¡���Ʒ���ϣ��߷�����������ķ�װ�Ļ�·�ߣ��߾����ܵ�ͻ����Ʒζ��Ʒ�Ƶĸߵ��Σ��ڼ۸��϶�λ��������Խϸߵ���ʿ��

��һϵ�еľٶ����״����˺���Ӱ���أ�

����ɼɼ̰���Ʒ�����죬һ���Ƴ�������ʫ��װ������ʫŮװ����˹����Ůװ���ⵤū����װ��Сɼ��ͯװ�Ȳ�ͬ����Ʒ�Ʋ�Ʒ����ս�߹���������ɼɼ���¡�Ʒ��������Ӫ����dz����ˣ���û�п����й���װ�������;����̵ľ���״������ˣ��ƹ㲻�����롣�����ǡ�ɼɼ�������ͳ�������Ʒ��ս�Ե�ʵʩ�������ߵ��Ƴ���ʹ���ٵ������־����������人Ϊ����20##�����۳��ִ���»�����20##��6000���������������˵��ɼɼ������Ʒ�ơ�ɼɼ������ҵ����Ʒ�Ƶ�ѹ���£�ҵ�����»����ơ�

��װƷ�ƵĴ����Ǹ���ʱ��Ĺ��̣�ɼɼ����ǿ��������Ʒ�Ƶ�Ӱ���������Ʒ�ƴ�������Ҫ���ڹ����衣�ڴ����ϣ��������ߺѣ������������������ߵĹ�ͨ�����Զ����ˣ�ɼɼ���ŵ�����Ʒ����������

�������죬�����г���

20##����ǰ���������й���װ����ĵ����������ڽ����г���Ѱ�һ��ᡣ

20##�꣬ɼɼʵʩ���ʻ�Ʒ��ս�ԣ�ս����������������Ʒ��ɼɼ�IJ���Ʒ�������ɿ����ᣬ��ٽ���������չ��Ʒ�ƴ�����20##��ף������Ѿ���Ϊ��װ�������۶���϶������һֱ���������Ÿ����ɼɼ�������ҵ��ͻȻ����������С�ӡ�

��Ʒ�Ƶı���ϣ����ɵı仯�������һֱ����װ����ʮ�ֵ͵�����ҵ��ȴ�߱��������һ�����ơ�

��Ϊ�����ɺ͡����÷족һ�ɵ���ҵ�����ɵľ�Ӫһֱ�dz��Ƚ�����1984�꿪ʼ�����װ��������һ��һ����ӡ���ߵ�����ʵʵ������������������Ʒ���Ļ��dz����������͡���ʵ�������ɴ���姴����Ϊ��������˿�ʼ����һֱ����һ�ֺ����ŵ�Ʒ���Ļ��������ɵ���������˿����ɵ�Ʒ���Ļ������������й��Ļ���Ӱ�ӣ�Ȼ����������Ʒ�ƴ�����ȴ�����˲�ͬ�IJ��ԣ��Ǿ��ǡ�������ʡ���Ʒ�Ʋ��ԡ�����������������Ӣ�������姴�꿸������ߵĸо��⣬���ɺ���ȥ������ҵ����ҵ�ң�Ҳ���ٽ��д��ģ��Ʒ���Ļ�����������й���װ����������һ�����ص�Ʒ�ƣ����������˰����ɿ���������Ʒ�ơ�

20##�꣬ɼɼ��Ʒ�Ʊ��ʹ������ʶ��������һ���ѵõ�������ƾ����صĵ��̺��������������ɿ�ʼ�����ȵĽ����г���չ��2001��2002�����ɽ�һ����������������ڲ�Ʒ�������Ͻ�����һ�ִ��£�����һ���������ڵ����Ϊ��װ���۵ڶ�����20##�꣬����һ�������͵������磬������̨ ƵƵ���࣬����Ʒ��������

�����г�������������Ʒ���Ļ����ں�������������µ�Ʒ��ս�ԡ�

�����ɣ�Ѹ������

����������ҵ��ͬ�����ݵ���װ��ҵ���������Ÿ�����ȷ��Ʒ���ص㡣

���ݵ���װ��ҵ����ȱ�������÷족��ԨԴ�����������ڡ�����װ���Ļ�������90���������������װ��ǰ��δ�еij����ԭ�еġ����÷족��������ݵ���ҵ������������û�취���������÷족�ĵ��ӣ����ֻ�������辶��

��ϲ����װ����ʱ�е����ࣺ���ܲ�˵����ϲ������ͻ�����żȻ��������Ϊ��װһֱ������������װ����Ϊ��ʿ�ı�ְҵװ�����ȱ��ʱ�е�Ԫ�ء���ϲ���һ��ʼ�Ͳ��ǹ���ǿ����ͳ����װ�������Ļ����̡�90����к��ڣ�����װ�Ĵ������ʹ������װ��ҵ����һ���µľ��Ӳ�Ʒ���ϣ�������װ�ڹ����ϵ��ӽϱ���ǿ������������������ˣ�������ҵ����װ�ڿ�ʽ�ϴ������¡��ӿ�ʽ�Ͽ�����ϲ�������е�Ʒ�Ʒ����ɼ�һ�ߡ���Ʒ���Ļ��ϣ�ǿ��ʱ������Ϣ��ʱ�У����������ߣ������������˵�ϲ������ϲ���������Ӱ���δﻪ��Ϊ��������ˣ����Ǵ���һ�����������Լ���Ʒ���Ļ����δﻪ��������ͱ�ϲ��ķ����û�й���������������ݹ������ɫ��ͬ����������Ƭ����ɫ���ϴ���ȵȣ��Ķ����֣���Ӧ��һ�ֶ��ص��Ļ������������ɷ��ϵ��ǣ��δﻪ���������Ŀ��Ҳ�߱�һ�֡��������¸ҡ��ijɷݣ�����ʱ�к����е�һ�档��ˣ���ϲ���Ϊ����������ϲ����Ʒ�ơ�

2001��2002����ϲ��Ӵ���Ʒ�����������ȣ���Ʒ���Ļ���ʵʩ�Ͽ�����ϲ�����ߵ���һ���г����IJ��컯���ԣ�Ʒ���Ļ��IJ���ʹ��ϲ�������г��Ļر���

���ɣ������������װ

�����ڵ�Ʒ����������������Ʒ�����������õ���װ֮һ�����ɵ�Ʒ���Ļ����ӵ��������ȫ������ζ�����ɵ�Ʒ�ƹ��£����������綥����װ��Դ��������ͷ��������۴�Ʒ��ԨԴ����Ʒ�ƹ��º�����ƣ�������ȫ�ߵ���������ķ��

�����ǿ������ɵ�Ʒ�����壺�ڻ��˹����ԵIJ�Ʒ����δ�������������������������ɡ���������ΪЧ�������ա��ڻ�����ڳ�֮�⡣�ɣ���Ϊ�Գ���ϵ�������Լ��IJ�Ʒ���ԡ�Ʒ�Ƹ���֮�⡣

���ɵ����������ּ���ڻ㶫���Ļ����������;��䣻���ɾ�����Զƴ��һ�����ɷ��룺����Ʒ�ƣ�Ʒ�����ˣ�����Ŀ�꣺�����������Ʒ��ε۹���

��������Ʒ�������Ʒ�����忴�������ƺ�Ҳ��ǿ��һ�������ںϵ��Ļ���Ȼ���������ں��ڴ������������ԡ�����Ϊ����

���ɵ�Ʒ���Ļ��Ĵ������������ƹ����ϣ���ҵ��������֧�š����磺����������������������ɷ�������˾�������������ɷ����о�������ġ����ɷ�������о�������������ҵ��Դͷ������֤��ʽ���̵档

���ɴ�һ��ʼ��Ҫƾ�մ���һ���߶�λ��Ʒ�ƣ���Ʒ��֮·��δ��Ԥ�⡣������Ԥ������Ŀǰ���ɵļ۸�λ���������Ʒ��Ʒ����������Ƿ��������������ߵ�������λ����һ��δ֪����Ҫ֪�������ɱϾ�����һ���й�����Ʒ�ƣ����ܷ��ɵĸ����װʮ�ֵ�λ����Ҳ���ܺ��������ʵ�������ɱϾ����ż�̵���ҵ��ʷ����δ�γ������м�ֵ��Ʒ���Ļ���

ׯ����ׯ��һ��������һ��

ׯ��������һ��ʼ��Ҫ����һ�ֲ��컯���Ļ����Ѹ����ͼ��������ҵ��Ʒ�Ƶ��С�ׯ�ء����飬�����ׯ����Ʒ�����塣

Я���ܻ�����ׯ�����Լ��Ŀ��ǡ��ܻ���һ��������װ��������֣�������װ������������ƺ��������ס�Ȼ����ׯ���������Ʒ���Ļ����Ǻ����������һ�ޣ���ׯ������¶���к�ʱ�У������ׯ����Ʒ�ƶ�λ���ܻ���һ���ԡ������ˡ������������ģ�ׯ��ϣ��ͨ���ܻ���������ʱ�е���������һ�֡������ˡ���Ʒ���Ļ�����ׯ�ء����䡢���С�ʱ�С���������ì�ܵĶ�λ�ںϵ�һ�����ֲ��컯���ԣ�Ҳ�����������ɴ�Ʒ�Ʒ�չ˼·��

Я���ܻ���������Ʒ���µ����ׯ�����г������dzɹ��ġ�

�����ɣ���ͷǿ����

����֮�⣬20##�꣬����������ʾ���007��³˹�Ϻ��й�����Ӱ�ǹ�����Ϊ��Ʒ�����ˣ����������ƺƴ���������������ɭ������˹�������ڵ��������װ��ҵ�Ĵ����Ʒ�ƶ�����Ϊ�й���װ��������һ�ֻ�����

�������ɲ�ͬ�������ɳ���ʱ�к������У�����Ʒ�ƶ�λ����Ϊ�й���װ�����㡣

��ƥ�ǣ�һ����װ����

20##�����籭���������ص�һ������ϲ���� be strong��������ƥ�ǡ���Ʒ�������ٴ��������ǵĹ�ע��������ƥ��Ʒ�ƣ��ƺ����Ÿ�����ر�֮����

�й���װƷ�ƣ�������Ʒ�Ƶ���ҵ�ڽ���Ʒ���������ҵ�϶࣬���ܹ��ڲ�ͬ������ж�Ԫ����Ʒ�Ʋ�����������£���ƥ������ҵ��Ԫ��Ʒ������ĵ䷶����90����ƥ�ǵ�һ����Ʒ--˫ɫ���ѿ�����������Ϊֹ����ƥ���Ѿ��ɹ��������̡��ơ��衢���ز���Ь��Ƥ�ߵȶ������ڡ�������ʿ��Ⱥ���Ļ����Ļ������£���ƥ��ʵʩ�� ��ͳһƷ���µĶ�Ԫ����Ӫ������Ʒ��ս�ԣ�������ƥ�ǡ����ǹ��衢����·����Ϊ������и߶��г������������ʽƷ�Ƽ�����γ��ߣ��γ��Է�װΪ������ҵ����ҵ��Ԫ����Ʒ�ƶ�Ԫ�����췢չ��ȫ��˼·����ƥ��Ʒ�Ƶ������λ��30��45��֮�䴦�ڷܶ�֮�е���ʿ�����ǵĸ�ǿ��ܶ������˵��Ը��������������һ�𣬽���̨��ĵ�Ӱ����ƥ�ǡ���������������������ƥ�ǵ�Ʒ��֮·��ʼ�ˡ�������ҵ��Ѹ�ٷ�չ����һ��Ʒ���ѳ�����Լ��ҵ��չ�ġ�ƿ������������ϸ���г��������ҵ��Ŀ�����20��25������������ϡ�Ȼ��������ƥ�ǡ���һƷ�Ƶ��ں���������Ӧ�����˺ö��������������Ը���������ʱ����Ʒ�Ƶĵ������������⡣��ˣ��������Ƴ���һ���µ�Ʒ�ƣ��С����ǹ��衱��Ʒ�����Ƶ�ʱ�����װ��Ƶ���ӱ�����˴��������ˡ��˺���ƥ����ҵ�ֳ�ʤ������������һ��Ʒ�ơ�����·���ơ�����λ�ڰ���һ�塣��Ʒ�������ijɹ���ʹ��ƥ�dz�Ϊ�й���װ�����ٮٮ�ߡ�

��Ԫ���������ȻʹƷ�����ĵ������Ȼ�����ٵ���������ǣ�������ҵ��Ʒ�������Ѿ����������������������Ӱ��������ҵ�����ۣ�Ҳ��Ӱ��������ҵ��Ʒ�����졣20##�꣬������ƥ�Ǽ۸������й�����װ��������ռ���г��ĵ�һλ�����Ѿ��������»������ơ���ˣ�2001��2002������ƥ�ǡ�Ʒ�Ƶ��ٴδ��ǿ����Ϊ���۴���ǿ���Ķ�����20##��3��30�գ���2001��2002�ﶬ�й��������ơ��������ڱ������У�������ƥ�Ǽ��Ŵ����й����ʦЭ����������Ŀ�¾ٰ��˶�������װ�����ͱ�ɫ����ƥ������װר�ⷢ���ᡣͬ�꣬��ƥ�dzɹ������˹ɷ��Ƹ��죬���������и����ڣ� 20##��2��21��22�գ�������ͳ��ʲ�û��ڼ䣬��ƥ�����з��α��⽻����Ϊ������Ʒ���Ͳ�ʲ��3��25�մ������ĵı�����������һ�������ǡ��������˵����أ���ʽ������ƥ����������ˡ�ͬ�꣬��ƥ�DZ���ʽ��Ϊ���й������̱ꡱ�ƺš�20##�꿪ʼ����ƥ��һ�������������ϼ�ǿ����һ���濪ʼ�����ն˵ļ�ǿ��������չ��Ϊ20##���ǿ�����������˻�����20##�����籭�ڼ䣬��SOHU������Ŀλ�ó����ˡ���ƥ�ǡ����籭��棬�ڡ����������ӻƽ��Ҳ��ʼ��������ƥ�ǡ��Ĺ��¡���ƥ�ǵ�����������Ƭ���dz�ԭҰ��ƪ�롶���桷�ֱ���Բ�ͬ�Ķ�λ�����������ǹ��裬����Ӣ�۱�ɫ�������ܶ���ֹ��������������Ȼ��������ƥ�ǵ�Ʒ���Ļ������������������������ʽ��Ʒ���Ļ�ȴ�������ء�

��ƥ�ǵ�Ʒ�����죬ֱ��Ӱ���������й���װ����ĸ�֡���ƥ�ǵ�Ʒ������ijɹ���Ҳ֤����һ��Ʒ���Ļ����Թ��õĵ�����

����Ʒ�Ƶ�ǿ��֮��

����Ϊֹ���й���û�������������������װ��̨��ǿ��Ʒ�ƣ���ʹ���Ÿ����ɼɼ��������Щ�����Ծ����г��ϱ���ǿ����Ʒ�ƣ����ǵ����죬���������Ԥ�⣿һ�ߵ�Ʒ��Ҫ�����ߵ�Ʒ��Ҫ��ǿ��

���磺���ɡ����ȡ����������ɵ���װƷ�ƣ�Ҳ��Ѱ���Լ����㼣��������ǿ��֮�Ρ����ǽ����һ��Ʒ����ȣ���û�о�IJ�ࡣ��Ȼ�п��ܽ����һ��Ӫ��

��װ������ƪ

1���ͼ۾������������ڴ���

�������ǹ��ҷ�װ�����������ٶȺͼ۸��������ģ��ĸ�Ʒ�������ٶ�Խ�죬���Ʒ��ļ۸�������½��ķ���������ŷ�������������죬���ֵͼ۾��������Ǻ��Ͼ��ġ����ڿ����������ͳ��ڵ������ƺ��Ǻܺõģ���������Ϊ�������������ǡǡ��������ҵ������ڵĺܶ������ì�ܣ�����Ѹ�ټ������Ҿ�����ҵӦ�����������������dz��ڳ������������˷ǵ�Ĵ����������ٶȣ������������ī����������������ߵĶ�����ڵĹ����ˡ��������ij�����5�·�������ߣ���֯��װ�����ﵽ40.27������֯Ҳ�ﵽ30.21������������������������ʾ�ı����ǻ�Ҫ�ߣ���˵���ǵ��������ߴ�66��������������̸����������ʱ�����й���֯Ʒ��װ������������Ѿ������������Ҷ�����֯Ʒ�����½����Ӷ�����������֯��װ�����������������������ʮ�����֯Ʒ���ڴ���û��������ﵽ��6.56��ƽ���ף��������ȴﵽ��66�����й�������֯���������Ѿ�ռ����������������19.3�����������ֿ��ٵ�������ʵ��һ����Σ�յ��źţ�����Ӧ��˵�����з硣��Ϊ�й���֯�ͷ�װ��Ʒ�Ѿ�Խ��Խ��Ϊ������ŷ�ޡ����ô�ó�����ƶ�����Щ������ʱ�������ú��ҹ�ǩ����ó��Э�����ر��Ʒ����������߷�������Ʒ����Է�װ�������ơ�

����20##���ҹ�������Ʒƽ�����۳�����7�������״����������ͼ۾�����������Ȼ���ڴ��ڡ������������ڶ����ĸ�Ʒ�����������ͬʱ���ڵ��۾ͻἱ���½������ǹ����½��Ѿ���6���ˣ����͵ļ۸�ʵ����ʹ������ҵ��ÿ����ҵ���и��ܣ�������Ϊֹ�����кܶ���ҵ��ʵ�����Ѿ��е�������ѹ�������ѣ����͵ļ۸��Ѿ���Ϊ��ϵ�����������ҵ�������ص����⡣���ڼ۸�����½���Ӧ��˵��в�����������ҵ�������档

2�����ڿ�������

����20##�꣬�й���װ����������8�����������һ��20##����ʵ�ֳ����������������������ⲿ�����ԭ��Ҳ������Ĺ�ͬ���ã�������Ҿ����»���������ļ��٣�����Ҳ���ת���˸��ʼ������й���Ʒ������۸��½������й�ϵ�ġ��۸��ı仯ҲΪ��װҵ������һЩ���ᣬ���ںܶ����ս�Ҳ��ϣ����˰�ȫ�оͼ����ˣ��й����ȶ��Ͱ�ȫҲΪ��װ��ҵ�ķ�չ�ṩ��һ��������������ؿͻ�Ҳ�����������ҹ��Ķ�����

���������ۼ���Ҫ��6�������ԭ��һ���ҹ�������ó�Ժ�����ǹ�˰��ʩ�ı仯�����˻����ķ�Ӧ����֯Ʒ�������Ҫ��ŷ�����ⲿ�����ȡ���Ժ����̾ͽ��ⲿ�ֵļ�ֵ���ˣ���ŷ�����ȡ���Ժ��������¶�����ʱ�����̰Ѽ۸�ѹ�����ˣ�ԭ����ҵ������������ⲿ�ַ������������ˡ�

�ڶ�������ֱ��Ͷ�����������ǹ��ҳ��������Ĺ�ģ�����������˳��ڵ������������кܶ������ڹ���Ͷ�ʣ����й���Ϊһ�����ڻ��أ���Ҳ�������⼸�������ܿ��ԭ��

������������ҵ��Ӫ���ڱ�����������������Ԫ������ȥ�����������о������ϣ���װ�߾��ٶ�ó��������죬��Ҳ�����ǹ��ҳ���������ԭ��

���ģ��������ҹ���װ�����г���Ԫ����

���壬��װ��ҵ�Ѿ������˿���������ŵ��������磬ͨ�����ʻ�����ͨ�������ʻ������������ںܶ��Ĺ��ʼ��Ŷ�����ô������ͬʱҲ�ͼ۸���ϵ�����ˣ���ҵͨ��������ۼ��ţ�ֱ�ӽ��������г�������Խ��Խ�����ҵ�Ϳ�����Ž������õĺ�����ϵ���������ͨ���г�Ӫ���������ɹ��й���װ��Ʒ�����ǵĶ���һ���������ǵ��ۺܵͣ�������Ҳ�����dz��������������½���ԭ��

�������й����������������Ͽ�������Ҳ���г�Ч�ģ��������ŵĵ��κ�Ʒ��Ҳ�����ӣ�Ϊ������ҵ�㷺�ӵ���������������Ҳ�dz��������������½���ԭ����

3�������г����жȵ�

��һ��ʱ�ڣ����ڷ�װ��֯��ҵ½��������ҵ���ƣ���ʹȫ��������С�ͷ�װ��ҵ��������ӿ�֡���װ�ӹ����ڿ����¶�������ҵ����ҵ�������࣬��Ȼ��ɶ�����ɢ�������Ӿ磬��ֱ�ӵĺ�����dz��ڲ�Ʒ�����������۸��µ����ҹ���װ�����г���Ԫ��ս����Ȼ������Ч���������г��ļ��ж�������Ȼ���ڣ���֮��װ���������ٶ��ѳ����г���������ҵ��äĿ����������ģ����ʹijһ���Ʒ����ӿ����ڹ� (����)��������������˽��ڹ��������ļ��ʣ�ͬʱҲ�����ҹ����ڷ�װ��Ʒ�۸��������

4������ó��Ħ���������ϣ�����Ԥ����������ü�ޡ�

�������ĵ��������ʾ���ҹ����ڲ�Ʒ���ܹ��⼼���������Ƶ���ʧ���ء�������Ϊ����20##�����������ر��۵��й����ڲ�Ʒ��749���Σ�Ϊ�����ڹ�֮�ף�20##�����ʮ�·ݣ�����995�����й����ڲ�Ʒ���ۡ�������ˣ�ŷ�ˡ��ձ��ȵ�������Ҳ�����⡣����ҹ���װ��Ʒ�ܼ�����ó�ױ��ݵ����ƶ�������ó��Ħ�����е���������֮�ơ�

5�������г�ó�ױ�����������̧ͷ

����������Ϊ���й���֯Ʒ��װ���ڵĴ���������Ѿ������������Ҷ�����֯Ʒ�����½����Ӷ������������ڷ�֯Ʒ��װ���������������й�������֯Ʒ���������Ѿ�ռ����5����������������19.3�������ֿ��ٵ�������ʵ��һ����Σ�յ��źš��й���֯�ͷ�װ��Ʒ�Ѿ�Խ��Խ��Ϊ������ŷ�ޡ����ô�ó�����ƶ�����Щ������ʱ�������ú��ҹ�ǩ����ó��Э�����ر��Ʒ���������������Ʒ����Է�װ�������ơ�

�����꣬ŷ�����ձ��ȷ�����Һ͵������ü������ƹ������µĹ���ó�ǹ�˰����---��̬��֯Ʒ��װ�ļ���Ҫ���Խ��ڷ�װ��Ʒʵʩ������֤������1�£�ŷ�����˵��������ڷ�֯Ʒ����һ���������������й����ر���ʩ�������4�£������ֿ�ʼ�ƶ����й���½��֯Ʒ����������ʵʩ�ݰ��������÷������Ը��������ķ�ʽ����������˾�ṩ�����������������ͬʱ�������ԡ���ɫ������Ϊ��־�ļ�����ó������Ҳ�ѳ�Ϊ��֯Ʒ���ڵ���һͻ�����⡣������20##��11��17�գ�������֯ƷЭ��ִ��ίԱ��������й��������ڵ���֯�����۷�������ʵʩ��֯Ʒ���ƴ�ʩ������������֯Ʒ�������ҹ���ó������˼����Ӱ�졣��֮�������������й�������ó��֯�������йس�ŵ�Ĺؼ�һ�꣬�ֹ��ɴ�ʩ���ڣ�����������ڣ��ҹ���֯Ʒ��װ���ڽ������Ÿ�Ϊ�Ͼ��Ŀ��顣

���ٱ��ݣ����ұ�������������Ʒ����������ˮƽ�����Ͼ����顣Ϊ��ʹ�ҹ���װ��Ʒ�������ͼ���Ҫ��������г���Ҫ������Ӧ��ʵ���ҹ���װ����ϵ����������ó����ת�䡣�йز��ž����Թ�������о����ѶԷ�װ��Ʒ�����ԡ���ȫ�ԡ�������Ҫ���������ҹ���װ���У��ѽ��Է�֯��װ�йر�ʶ˵��Ҫ���к����ʵ���Ҫ�������Ʒ�����ݣ��磺�����˶Լ�ȩ�����������渨��ɫ�ζȡ���Ħ���ܼ�pHֵ��Ҫ��װ��ҵ���������Է�װ��ҵ���弼��ˮƽ�����η�֯Ʒ�������ļ�������������˸��ߵ�Ҫ��

��װ�����������

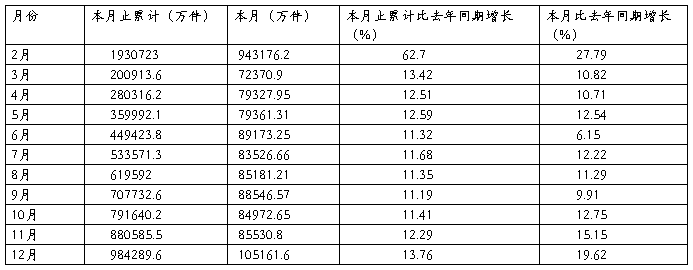

20##���ҹ���װҵ�������ֳ�������������̬�ơ����ݹ���ͳ�ƾ�ͳ�ƣ�20##���װ��ҵ��ģ������ҵȫ����ɷ�װ����98.43�ڼ�������������13.76��������������������5.23���ٷֵ㣬���ٴﵽ��װ��ҵ"ʮ��"�滮ȷ����Ԥ�ڷ�չĿ�ꡣ������֯��װ����49.39�ڼ�����֯��װ����47.81�ڼ�����֯��װ��������֯��װ�������ֱ��ȥ��ͬ��������11.57����15.45������֯��װ�������������ȵ�����֯��װ3.88���ٷֵ㡣����ͳ�ƾ�ͳ�Ƶĸ����װ�У�������ߵ�������װ��20##�������ͬ������33.14��������������͵�Ʒ����������������ͬ������9.09���������й���װЭ��ĵ�����㣬20##��ȫ��ҵʵ�������֯��װ����136�ڼ���

��1 ��5���ҹ���װ����ͳ�Ʊ�

���������� 13.19 8.53 13.76

20##��ȫ�����ط�װ�����ձ���������24��������װ������ȥ��ͬ������������������������ȫ��ƽ��ˮƽ����14����������14���������㽭���������ӱ���������������������������������ա����ϡ��Ĵ��������������ࡢ�ຣ������ֵ�����������㽭��ͬ�����ӷ�װ����3.82�ڼ���ȫ�����й�����ɽ�����½������ϡ����������6������ ��װ������ȥ��ͬ�������½�,�����½���װ�����½��������ͬ���½�31.94%��

�ҹ���װ�������ڼ�����12�����������㶫���㽭�����ա�ɽ�����Ϻ����������ӱ��������������������������������12�������IJ���ռ�ҹ���װ�ܲ����ģ����������ҹ��ķ�װ��������

��2 20##��ȫ�����ط�װ����ͳ�Ʊ�

��3 20##�����ȫ����װ������

������20##���þ�����ҹ���װҵ��20##������ڹ������г����ҹ���װ��Ʒ��ǿ������װ�����ͳ�������һ·�������ӱ��Ͽ��Կ�����1��2�����µ��²�������ʷ���ˮƽ��������������ս�������ǵ䡱�������ǡ�������˰�ʽ��͡�����ó��Ħ������ĸ���Ӱ���������������ԡ��ǵ䡱��ɵĶ���Ӱ�������ҵ����������������ɱ���ȫ���ҡ�3��4��5�����³���ȫ����������͵㡣���ǵ䡱��������װ������ҵ������������Ӧ����һ����ߣ����ǣ�ȫ����19��ʡ��բ�磬��ҵ��������ͣͣ�������ڽ�������ҵ�������Ρ�

20##�걾��Ҳ�Ƿ�װ��ҵ�ȽϺõ�һ�꣬���Ǵӽ���������չ״����������ʹ���»��Ĺ�����ÿ���·ݵIJ�����������20##�ꡣ20##����Ȼ�����˸������ѣ��ܲ�������Ȼ������20##�ꡣ

�ڷ��ҵ�Ӱ�������У��г��ڵģ�������ģ�Ҳ�ж��ڵģ���������ܴ�������֮�еģ�Ҳ��ͻ�������ġ���ҵ�������Ʊ�ô��۸��ӣ���������ȫ��ͬ��

1�����۸��Ӱ��

ȥ����ĩ�ͽ���������ڷ�װ����һ·�ʸ�,ʹ�������г��۳��úܸ�,�б�۸�Ҳ��������ֵ��һʱ�γ��м����еľ��档��ҵ��������ӵ�������ں������ˣ����۸���䣬����һЩ��ҵ�Ѿ�ʧȥ�˽ӵ��Ĵ��ʱ����

2��������ս����Ӱ��

����������ս����ԭ������̷�Ҫ����ǰ�������������ڡ���װ��ҵҲ�ӽ��������������ֵĶ����ϵ�����ˣ��ҹ���װ������1-3�������Ͽ죬�ںܴ�̶���������1-3�·�װ�����ķ�չ��������ս���ĸ���Ӱ��������ж���װ����ͣ��,�����ĺ����������Լ��١�ͬʱ������ʯ�ͼ۸�IJ�����ʹ�÷�װ�������軯��������Ϻ��ָ��ϵļ۸����ǣ��ɱ�������

3�����ǵ䡱��Ӱ�조�ǵ䡱��ͻ�����������ѣ��Է�װ��ҵӰ�����

��4����Ѯ�ڷ�װ��ҵ��ʼ����,�����Ӱ����Ҫ�ж���һ�ǶԷ�װ���ڵ�Ӱ�죻���Ƕ�������ҵ��Ӱ�졣

�������ͻ�����������֪�����Ӵ��й��ķ�װ��Ʒ,��˿ͻ������ٵ��й����µ�,���������Ƴٻ�ȡ�����¿ͻ��������Լ��٣�������ŷ���ͻ����ҹ������͵ķ�װ��ҵ���ڷ�������Ƿ�����ҵ��������ա�����ŷ�Ŀͻ�����dz��ں�����飬��ó����Ⱥܸߣ����ǵ䡱���ⲿ�ַ�װ��ҵӰ����6���Ժ����֡�

ͬʱ���ڡ��ǵ䡱��Ӱ�죬���ڹ��ڸ�����ҵ��װ�����۶��в�ͬ�̶��½���������װ��Ʒ�������½�60%���ϣ�������������ˣ���װ���������ָ���ԭ���ڶ�ŷ�ȹ�����Ӱ��ġ���������ͻ��IJɹ��г��Ѳ�������Ӫҵ�������������ҵ�Ͳ�����С��ҵ�ij���Ҳ�кܴ�Ӱ�죬�����Ѿ�ʧȥ�˽��괺���������ļ���װ���ڵĻ��ᡣ

��װ��Ʒ����ѹ����ҵ������֢�ᣬ�����������г������ļӾ�������߶Է�װ��Ʒ����Ʒλ����ߣ���װ��������Խ��Խ�̡���ҵ���г������㣬��Ҫ�������ϺͿ�ʽ�Ĵ��£�Խ�Ǹߵ���Ʒ��ʱ����Խǿ�����ǵ䡱ͻ��������ʹ��������ҵ���������Ȼ������70%����������ʽ������ѷ����ġ��������Ʒ������Ҳ���������С�

��װ��ҵ�������������Ϊʲô��1-4�ݷ�װ�����ͳ��ڵ�������û�з�ӳ����ȫ��ķ�װ�������д���ȵ���������Ҫԭ���ж���һ�ǣ�20##�����ڷǵ��Ӱ�죬�����ķ�װ���۴���»���ͬʱ����ҵ������ӵ��ҽ����е������ҵ����֤��ҽ����еע��֤����������֤�ķ�װ��ҵ����Ϊ�����ſ��֡������µȲ�Ʒ�Ĺ�Ӧ����ҵ�Ӱ�ӵ㣬��Ʒ�Թ���Ӧ����Щ��ҵ������������һ����ʱ�ڳɱ����������ڷ�װ��Ʒ�ǰ���Ȼ��ͳ�Ƶģ������²����ļ������ֲ��˸��������װ�������½�ȱ�ڣ����Է�װ��������û�з�ӳ�������½������ǣ����SARS������ɵIJ���Ӱ�죬������������ҵ������ȡ��Ӧ�Դ�ʩ��

���������Ч��ͬ����������

��4 2003����֯��װ����ҵ��Ҫ����ָ���������Աȱ� 1

20##��ϼƣ���Ԫ�� ������ͬ������������

�ۼƹ�ҵ�ܲ�ֵ������۸� 3161.46 21

�ۼƹ�ҵ�ܲ�ֵ������۸� 2963.31 21

�ۼ���ҵ��λ�� 8847

�ۼƿ�����ҵ��λ�� 1649

�ۼƿ�����ҵ�����ܶ� 15.48 3.21

�ۼ�Ӧ���ʿ�� 334.20 22.95

�ۼƲ���Ʒ 204.95 7.52

�ۼ������ʲ�ƽ����� 1245.96 15.69

�ۼƹ̶��ʲ���ֵƽ����� 598.82 14.08

�ۼ��ʲ��ܼ� 2216.36 16.76

�ۼƸ�ծ�ϼ� 1285.60 19.37

�ۼƲ�Ʒ�������� 2972.71 20.81

�ۼƲ�Ʒ���۳ɱ� 2559.22 21.3

�ۼƲ�Ʒ���۷��� 105.31 17.31

�ۼƲ�Ʒ����˰���� 12.55 14.93

�ۼƹ������� 138.22 16.36

�ۼƲ������ 26.96 23.77

�ۼ������ܶ� 122.43 23.42

ȥ�걾��ֹ�ۼ������ܶ� 99.20

�ۼ�ȫ����ҵ��Աƽ�����������ˣ�255.91 8.46

�ۼ�˰���ܶ� 83.80 19.76

��5 2003����֯��װ����ҵ��Ҫ����ָ���������Աȱ� 2

�ʱ���ֵ��ֵ�� 113.34

�ʱ���ծ�� 58

��ֵ��˰�� 6.5

�ʽ������� 11.14

�����ʲ���ת���� 2.39

�ɱ����������� 4.33

�˾������� 116160.21

����Ʒ�ʽ�ռ���� 16.45

��Ч����������װ��ҵ�ڷ�֯��ҵ���Ǿ���Ч��Ϻõ���ҵ������ˮƽ���ʲ���ת�ʾ����ڷ�֯��ҵƽ��ˮƽ��20##���װ��ҵ���ʲ��ܼơ��͡��̶��ʲ�ƽ��������ָ�꣬��20##������11����Ļ����ϣ�20##���ֱַ�����16.61����14.63���������������ϸߵ�һ�ꡣ��ҵ��ģ������ҵ����ȫ�����й�ҵ��ҵ���������������룵������Ԫ���ϵķǹ��й�ҵ��ҵ��������ҵ�������ʽ𡢼������豸���ƣ���Ʒ���г���Ԫ����չ������Ч����20##�����������Ļ����ϱ��ֳ�������������

20##��ȫ��ҵ��Ʒ�����������2972.71 ��Ԫ����ȥ��ͬ������20.81�������۸�����ǡ�����ս���͡��ǵ䡱�����ó�������裬������ҵ�����۳ɱ�������ӣ���������ɱ�����Ʒ����ɱ��ȣ�ʹ����ҵ�����۳ɱ����͡����۷��á�����ָ���20##��ͬ�ڷֱ�����21.3����17.31�����������ڡ���Ʒ�������롱����������ʹ�õ��������ܶ����122.43��Ԫ����ȥ��ͬ������23.42��������20##����������15.68������������ˣ�20##���װ��ҵЧ����ߵķ�������֯ҵ��ȣ�Ҫ��5.45���ٷֵ㡣

��װ��ҵ����С����ҵΪ���壬��ģ������ҵ��Ч��״��������ȫ������ҵˮƽ��������ҵ����Ͷ�ʶ�Ԫ�������൱һ�����������Է�װ�����������й���װЭ��ĵ��飬�ҹ���װ��ҵ�ڵ�������ҵ֮�䷢չ��ƽ�⣬�������֣��в�����������Ч��״���Ȳ���������������û�����Ը��ơ��ۺ��Դ�����ҵ���ţ�����������Ӫ������Ȩ�������������ҵ������Ӫ״����á����������ͷ֣��ɷ�����ҵ������Ч������Ϻã�˽Ӫ��ҵ��֮��������ҵ��չ�ٻ������кͼ�����ҵ��Ӫ״�����ɲ����롣����ҵ��ģ�֣�С����ҵ������ҵ����������Ч��ָ����������������ҵ�нϴ��ࡣ����װ��ҵ����С����ҵΪ����ģ���ģ������ҵ��Ч��״��������ȫ������ҵˮƽ������С����ҵ�ܴ���ҵѹ���ⷢ��������������ͷ�װ�۸�����ߵ͵����ص�Ӱ�죬Ч��Զ�����������ҵ����ҵ�ڿ������ڼ�������

ͬʱӦ�ÿ�����20##����ҵ������һ���Ƚ����Ե��������������Ӫ�ɱ�������������װ��Ʒ�ļ۸��ڶ�����������������Ϊ�Ǻ��ѵģ���Ϊ��װ��Ӫ�ɱ������ܿ죬������ٶ���10�����������������������������������Ͷ��������ɱ�����������кܶ����أ����ڵĶ���С��������Ʒ�֣������ʺܵͣ�������ҵ�ڶ��δ�ҵ���������ӹ��Դ�Ʒ�Ƶ�ʱ�����������ٴμӼۡ�

���������Ͽ���20##����ȫ������ҵ�У���װ��ҵ�������������ǽϸߵģ���ҵ����Ч��ˮƽ�ڳ�����ߡ�

������SARSӰ�������ֺ���

20##����ҹ���װ�г�����仯�Ƚϴ�����SARS��Ӱ�죬���·��Ժ��ڸ�����ҵ��װ�����۶��в�ͬ�̶ȵ��½��������ͳ��ĵķ�װ���ۡ�������װ��Ʒ������Ӱ��ϴ�����������װ��Ʒ�������½�60�����ϣ����³����۴ﵽ�ȵס��ݹ���ͳ�ƾ�ͳ�ƣ�5�µ���ʵ���������Ʒ�����ܶ�Ϊ3463.3��Ԫ��������ͬ�½�����4.3%����������Ϊ5�������µ͡�������������ˣ���װ�����ָ�����ȫ���ص���Ͱٻ��̳���װ��������������ܷǵ�Ӱ������ѹ�Ĺ���������7�·ݵõ���һ���ͷš�Ϊ�ٽ��ڷǵ�����װ���۵ĸ��գ�������ҵ����ҵר����Ҳ�ڴ�����չһϵ�еĴ�����������õ��ǵ������̻���

�ҹ�20##��ȫ��ʵ���������Ʒ�����ܶ�45842��Ԫ��ͬ������9.1����������Լռ����Ʒ�ܶ��9.8������������������ӣ���������˾���֧������8500Ԫ��ͬ������9.3����ũ������˾�������2622Ԫ��ͬ������4.3����20##���ۼ�ƽ����ȫ����Ʒ���ۼ۸���ˮƽ��ȥ��ͬ���½�0.1���� ���з�װ�۸��½� 2.5������Ҳ�Ƿ�װ�۸�������½�����µ͡�

��1

20##���װ����ͳ�Ʊ�3

��Ʒ���� ������λ 1��12���ۼ� 20##��1��12���ۼ� �ۼƱ�ȥ��ͬ��±%

��װ�����Ÿ��� - - 51,916,379 - 41,185,441 - 26.1

֯���Ʒ�װ - - 42,180,349 - 33,885,257 - 24.5

����֯��֯���Ʒ�װ - - 23,320,855 - 19,250,158 - 21.1

��֯��ķ�װ - - 18,859,494 - 14,635,100 - 28.9

Ƥ���װ ��� 6,913 2,342,807 6,290 1,925,175

ëƤ��װ �� 4,840 484,051 2,872 173,919

ժ���ԡ�����ͳ��200312��

20##���ҹ���֯��װ���ڵ����������������ó��

��֯��ķ�װ�����Ÿ��� ����֯��ǹ���ķ�װ�����Ÿ���

- ��װ��ҵ���鱨�� ����

-

20xx��װ�г����鱨��

20xx��װ�г����鱨���1ƪ��װ�г����鱨�淶��һ���ݼ��˴λ���ʵѵ���ǵ�����80��Ů�������߸�20�������������ǵ�����δ�

- ���ڷ�װƷ�Ƶ�������״�ĵ��鱨�淶��

- ��װ�г����б��淶��

-

��װ�г����鱨�淶��

��װ�г����鱨�淶�ķ�װ�г�gt���鱨��gt����һһ���ݼ��˴λ���ʵѵ���ǵ�����80��Ů�������߸�20�������������ǵ�����δ�

-

�й���װ�����г����б���

�������г�Ӫ������ĩ����רҵ�༶��12��������ʦ��ѧ����������ΰ��ѧ�ţ�1239020xx5ָ����ʦ:�ӷ���ժҪ��װ���ҹ����ڵ�����

-

��װ�г����б���д

�Ϻ���װ��ҵ�ṹ���б���һ�����鱳����������xx������Ϻ��ķ�֯��װҵ���ڹ������������ǰ�棬���Ƚ��в�ҵ�����������IJ���-��

-

��װ��ҵ���б���

Ŀ¼���ص���...........................................................��

-

��װ��ҵ���б���

��װ��ҵ���б���ڽ���������װ��ҵ���ڴ��������2.���ڷ�װ�г������ص㣨1����װ��������仯�ص����������ˮƽ�仯�ص㡣�ڲ�ͬ����

- ��װ��ҵ���鱨��

-

��װ�г����б���

Ʒ�Ʒ�װ�۸���б���һ������Ŀ��Ϊ���˽��Ʒ�Ʒ�װ�۸�״�����˽�ͬ���װ����Ʒ�������Ʒ�Ƽ۸�IJ�������ڸ��õ�ȷ��λ��չ����