重庆工商大学派斯学院管理会计实验报告

重庆工商大学会计学院

《管理会计学》课程实验报告

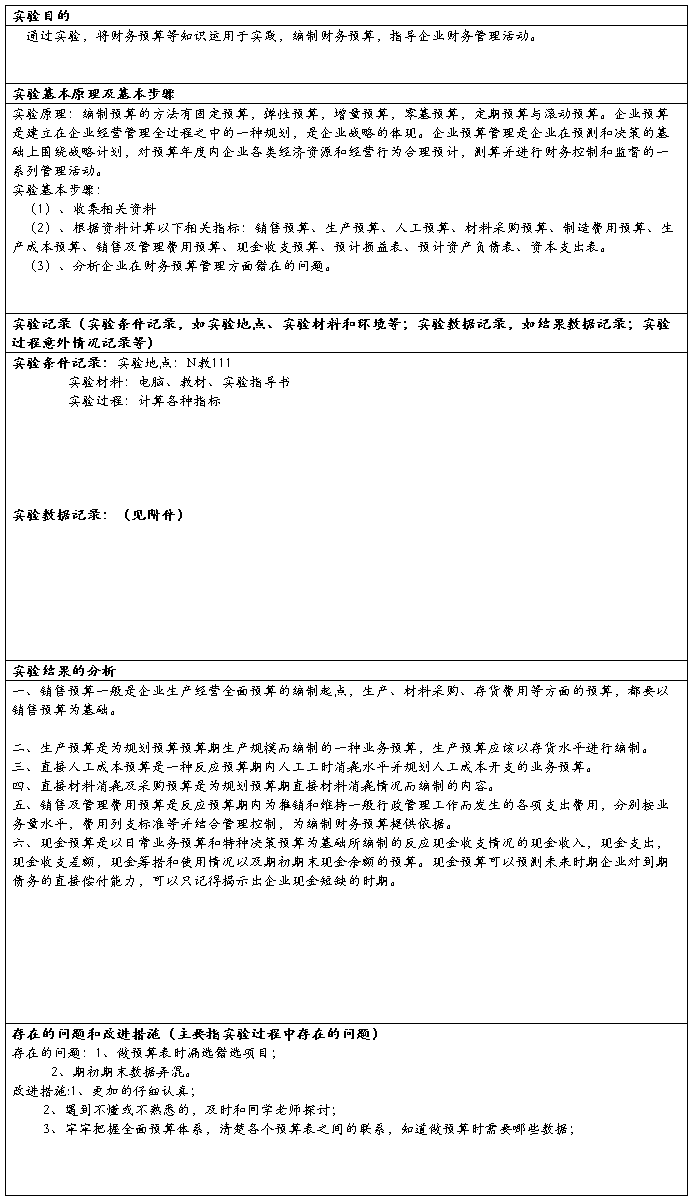

实验项目名称: 财务预算

实 验 时 间 : 2015年5月20日

实验地点: N111

实 验 班 级: 12 级会计专业20班

姓 名: 谷翠瑶

学 号: 2012340813

小组成员:谷翠瑶、胡霞、佘小莉、肖海燕

实验成绩 指导教师: 石胜永老师

教师评阅成绩:

附件

第二篇:重庆工商大学管理会计实验资料

管理会计实验指导书

会计教研室

实验指导

管理会计是一门理论性、实践性较强的课程。为了适应教育教学改革,使学生全面理解和掌握管理会计的基本理论、基本知识和基本技能,提高分析问题、解决问题的能力,加强实践教学,突出培养学生创新思维,增强实际操作技能,更好适应社会、企业的需要,我们编写了《管理会计实验指导书》。

一、特点

本指导书具有以下特点:

1、实务性及操作性强

该书的资料源于实践,背景真实,资料丰富充实,具有较强的可操作性。

2、适用性强

该书既遵循教学规律、尊重实务规律,又强调理论与实践的融合。

二、教学目的

通过该课的实施,达到以下教学目的:

1、使学生了解熟悉企业实际日常业务;

2、培养学生处理解决实际日常业务的能力;

3、使理论教学与实践融会贯通;

4、为学生从书本、课堂走向社会、走向实际奠定基础。

三、实验要求

1、实验指导书不可能包罗万象,要求学生在学习中要举一反三,不受该指导书的束缚,

2、保证出勤,独立完成

3、要培养独立思考、勇于创新的能力。

4、要灵活运用管理会计理论及方法来解决实际问题,以培养自己分析问题、解决问题的能力,更好适应社会、企业的需要。

实验一 成本性态分析

实验准备:复习准备《管理会计》第二章成本性态分析内容

实验目的:通过实验,掌握混合成本的数学分解方法。

实验资料1:假定兴华工厂今年上半年6个月运输费(混合成本)的历史资料如下所示:

实验要求:根据上述资料分别按以下方法将运输费分解为变动成本和固定成本,并写出混合成本公式。

1.采用高低点法

2.采用回归直线法

实验资料2:华通工厂今年下半年的混合成本维修费的资料如下表所示:

实验要求:

1 :根据上述资料采用高低点法将维修费分解为变动成本和固定成本,并写出混合成本公式。

2根据上述资料采用回归直线法将维修费分解为变动成本和固定成本,并写出混合成本公式。若计划期产销量为270千机器/小时,则维修费总额将为多少?

实验二 变动成本法

实验准备:复习准备《管理会计》第三章变动成本法内容

实验目的:掌握变动成本计算法的模式及应用

实验资料1:

某企业20××年A产品年初结存2000件,单位变动生产成本12元,单位完全生产成本14.5元,本期该产品生产了30 000件,销售了31 000件,单位售价20元,单位变动生产成本12元,单位变动销售管理费用2元,全年固定销售及管理费用40 000元,固定制造费用90 000元。(存货计价采用先进先出法)

实验要求:采用两种成本计算方法计算当年损益并验证差异。

实验资料2:

梅林厂上年度有关资料如下:

期初存货=0

生产量:3000件

销售量:2800件

直接材料:18元/件

直接人工:5元/件

制造费用:

变动制造费用:7元/件

固定制造费用总额:12 000元

销售及管理费用:

变动销售及管理费用:3元/件

固定销售及管理费用:9600元

单位售价:50元

实验要求:

(1) 分别采用两种不同的方法编制损益表。

(2) 说明两种方法计算出来的税前利润不同的原因。

实验三 本量利分析

实验准备:复习准备《管理会计》第四章本·量·利分析内容

实验目的: 通过练习,掌握本·量·利分析的基本原理及方法

实验资料1、

某企业只生产一种产品,去年变动成本总额为84 000元,单价是10元,变动成本率为80%,获税前利润11 000元。假定今年只需追加2000元广告费,其他条件均不变。

实验要求:

(1)计算今年的固定成本;

(2)计算今年的保本点指标;

(3)计算今年实现20 000元目标利润的销售额;

(4)如果企业想保证40%的安全边际率,至少应销售多少件产品?

(5)如今年销售量只比去年增长20%,实现的利润是多少?能否完成今年的利润任务?

实验资料2

假定先施公司本年度的简略收益表重要数据如下:

单位:元

若该公司总经理认为:如果计划期间增加广告宣传费60,000元,产品销售量即可大幅增加,公司就可转亏为盈,该项建议已获该公司董事会批准。

实验要求:

1.为先施公司预测计划年度的保本销售额。

2.若该公司希望在计划年度获得目标税前利润60,000元,则该公司的目标销售额应为多少?

实验资料3:

假定敏中公司计划年度只产销落地电扇,销售价为每台200元,变动成本率为60%,固定成本总额为80,000元。

实验要求:

1、预测敏中公司为保证目标税前净利60,000元实现的目标销售量和目标销售额各为多少?

2、预测敏中公司为保证目标税后净利60,000实现的目标销售量目标销售额各为多少(若所得税率为50%)?

实验资料4:下表所列四个案例是四个工厂在过去一年中生产和销售的情况,假定每个工厂产销平衡,同时只销售一种产品。

实验要求:

根据本·量·利分析的基本原理以及贡献毛益率的实质,通过具体计算,将有关数据填入上表空白栏内,并分别写出其计算过程。

实验资料5:

假定新裕公司在计划年度产销甲产品20,000件,若该产品的变动成本率为60%,安全边际率为20%,单位贡献边际为8元。

实验要求:

1.预测新裕公司在计划年度产销甲产品的保本销售额。

2.若该公司计划年度产销甲产品20,000件,预计可获得多少税前净利?

实验资料6:

假定通华公司在计划年度准备生产并销售甲、乙、丙、丁四种产品,其因定成本总额为24,000元,四种产品的销售单价、销售量和复位变动成本的资料如下:

实验要求:

1.采用加权平均法预测通华公司在计划期内的综合保本销售额及四种产品的保本销售额。

2.根据通华公司计划期内四种产品的计划销售收入计算,将实现多少税前净利。

实验四 预测分析

实验准备:复习准备《管理会计》第五章预测分析内容

实验目的: 通过练习,掌握预测分析法的应用

实验资料:假定虹光公司今年上半年各月的实际销售收入如下:

又假定该公司6月份的实际销售金额的原预测数为27,900元。

实验要求:

分别采用以下方法预测7月份的销售额:

1.算术平均法

2.加权平均法(令∑W=1;W1=0.01;W2=0.04;W3=0.08;W4=0.12;W5=0.25;W6=0.5)。

3.指数平均法(平滑系数采用0.6)。

4.回归分析法。

实验目的通过练习,掌握利润敏感性分析的方法。

实验资料1:

某企业经营一种产品,单价90元,单位变动成本50元,固定成本300 000元,本期销售了10 000件,获利100 000元。

实验要求:

(1) 计算各因素的利润灵敏度指标及经营杠杆系数。

(2) 各因素分别向有利方向变动10%时的利润额。

(3) 假定下期目标利润比本期实际增长20%,测算为保证目标利润的实现销售量变动量百分比。

实验资料2:

某公司200×年12月销售某产品200台,单价30 000,已知该公司固定成本利润灵敏度指标为3%,公司该月获利120万元。

实验要求:

(1) 计算该公司某产品的保本销售量。

(2) 计算当公司各有关因素同时向有利方向变动2%,公司利润应上升多少?

实验资料3:

兴华工厂今年产销甲产品10,000件,销售单价为26元,其变动成本率为70%,固定成本总额为18,000元。若该厂在计划期的甲产品售价和成本平均无变动,但根据市场调查,兴华工厂决定在计划期将甲产品的销售量增长18%。

实验要求:

通过经营杠杆率的计算,预测兴华工厂在计划期将实现多少利润?

实验资料4:

翔华公司本年度计划产销甲产品10万件,计划利润为10万元,其固定成本总额为30万元。若该公司实际执行的结果是产销甲产品12万件,实现利润12万元;而产品的售价和成本水平均无变动。

实验要求: 试应用贡献边际和经营杠杆的基本知识,分别对翔华公司本年度的计划完成情况作出正确评价。

实验资料5:

假定某厂A产品的销售量为x件。

销售单价为(元):P(x)=208-8x

销售总成本为(元):T(x)=2x3/3-8x2+80x+500

实验要求:

(1) 该企业每月销售A产品多少件?

(2) 每件最优售价是多少?

(3) 最大利润是多少?

实验目的 掌握如何应用经营杠杆来评价企业的业绩。

实验资料:

假定通达公司和祥云公司今年的销售收入均为100万元,销售成本均为80万元,因而两公司的税前净利相同为20万元,但这两个企业的成本结构不同,通达公司的变动成本率为20%,祥云公司的变动成本率为60%,若明年这两个销售收入增长10%。

实验要求: 1.根据上述资料,计算两公司明年度的利润增长额,并填入下列分析表内:

2.试用经营杠杆的知识来解释通达公司的经营风险为什么会大于祥云公司。

实验目的通过练习,掌握资金需要量预测的销售百分比法。

实验资料:

假定长江公司20##年度的生产能力只利用了65%,实际销售收入总额为850,000元,获得税后净利42,500元,并以17,000元发放了股利,该公司20##年末的简略资产负债表如下:

20##年12月31日 长江公司资产负债表 单位:元

若长江公司计划年度(20##年)预计销售收入总额将增至1,000,000元,并仍按20##年度股利发放支付股利。20##年折旧准准提取数为60,000元,其中70%用于更新改造原有的固定设备。又假定20##年零星资金需要量为25,000元。

实验要求: 采用销售百分比法为长江公司预测计划年度需要追加多少资金?

实验五、短期经营决策分析

实验准备:复习准备《管理会计》第六章短期经营决策分析内容

实验目的: 通过练习,掌握短期经营决策分析的原理和方法

实验资料1:

永乐电器厂有一台设备可生产A产品,也可生B产品,无论是生产哪种产品,该台机器最大开机工时为一年8640工时。生产甲产品每件需上机24小时,生产乙产品每件需上机36小时。甲、乙两产品单位售价分别为20元和32元,单位变动成本分别为16元和29元,固定成本总额为20 000元。

实验要求:

(1) 试用差别损益分析法进行决策,问应生产哪种产品对该企业有利?

(2) 如果B产品单位变动成本下降至25元,问该企业又生产哪种产品合算?

实验资料2

新华玩具厂需要小型电动机用于制造某玩具汽车。外购小型电动机的单价为30元;企业可自行生产,生产小型电动机的单位变动成本为每只20元,同时需增加一台设备,成本为5 000元。

实验要求:

(1) 试问企业在何种情况下自制小型电动机?何种情况下外购?

(2) 如果该厂需小型电动机1 000只,问此时外购还是自制?

实验资料3大海轴承厂生产某种轴承,该轴承正常售价为100元/只,计划产销量为1 000只,其他有关生产该轴承的资料如下:

成本项目 总成本 单位成本

直接材料 20 000元 20元

直接人工 30 000元 30元

变动性制造费用 10 000元 10元

固定性制造费用 20 000元 20元

销售及管理费用 4 000元 4元

合计 84 000元 84元

某外商要求追加订货400只轴承,其定价要求低于正常价,每只轴承为70元。

实验要求:

(1) 大海轴承厂最大生产能力为1 400只,该厂如不生产该轴承,设备只能闲置,别无出路。问是否追加订货?

(2) 如该轴承厂要接受外商订货还需设备一台,成本为5 600元。问是否追加订货?

(3) 大海轴承厂最大生产能力为1 400只,如不接受外商订货,设备可对外出租,可获租金5 000元,接受追加订货需专属成本2 000元,问是否追加订货?

(4) 企业最大生产能力为1 200只,如不接受外商订货,剩余生产能力别无出路,问是否追加订货?

实验六 长期投资决策分析

实验准备:复习准备《管理会计》第七章、第八章长期投资决策分析内容

实验目的: 通过练习,掌握长期投资决策分析的应用。

实验资料1:

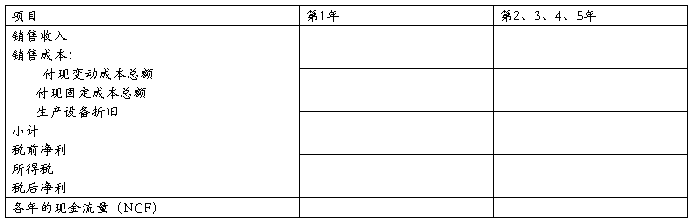

假定正泰公司在计划年度有A、B两个方案可供选择,原始投资都是一次投入500,000元,寿命使用期限均为五年,期满无残值,采用直线法计提折旧,资本成本为14%。两方案各年有关现金净流量(NCF)的数据如下表所示:

单位:元

实验要求:

采用回收期法及平均投资报酬率(以平均净利为基础)来评价A、B方案优劣。

实验资料2:

假定捷达公司计划年度拟购置一台自动化设备需款120,000元,该设备可使用六年,期满有残值6,000元,每年按直线法计提折旧。使用该项自动化设备可使捷达公司每年增加税后净利13,000元。若公司的资本成本为14%。

实验要求:

分别采用以下五种方法来评价上述设备的购置方案是否可行:

1.净现值法;

2.现值指数法;

3.内含收益率法;

4.静态投资回收期法;

5.平均投资报酬率法(以年均净利为基础)。

实验资料3:

静安电器厂准备在计划年度推出生产音乐门铃的新项目,假定寿命周期为五年,第一年固定生设备投资30,000元,期满有残值2,000元;同时垫支流动资产8,000元典型示范每五年末全数变现回收。若门铃的销售单价为15元,单位变动成本为13元,第一年销售估计为18,000只,固定成本总额为25,000元(包括厂房租金和设备折旧两项)。后四年的销售量估计为20,000只,各年的固定成本总额(仍包括租金和折旧两项)均为30,000元,又所得税率为35%,生产设备折旧按直线法计提。

实验要求:

分别计算税后净利和现金净流量,并填入以下的收益表内。

静安电器厂预计收益表

计划年度

实验资料4:

某企业考虑购置一台新设备替换旧制备,以降低其生产成本。旧设备原值97 000元,预计使用年限9年,已使用5年,按直线法计提折旧,帐面净值为47 000元。该设备还可使用4年,期满后残值为70 00元。使用该设备所产产品每年营业收入为100 000元,年经营成本70 000元,若现在变卖可获35 000元。新设备买价、运费及安装费共130 000元,预计使用8年,期满残值为10 000元。使用新设备不会增加收入,但可使年经营成本降至54 000元。设备替换不会影响生产计划,企业所得税率为40%,资本成本为10%。

实验要求:确定新方案是否可行?

实验资料5 安康药品销售公司目前正在考虑同一药品制造厂签订在本地区专卖该厂某新产品的合同。该项专卖权的期限为5年,专卖权的取得成本为50 000元。安康药品公司经过调查分析,有关专营此项新产品的资料如下:

固定资产投资(按直线法提折旧) 60 000元

流动资产投资 70 000元

5年后固定资产残值 10 000元 5年后清理固定资产支出 5 000元

每年预计销售收入和成本

销售收入 200 000元

销售成本 120 000元

营业费用支出(工资、广告、公用事业费) 25 000元

第5年末专卖权终止,全部流动资产可以转化为现金,安康药品公司的资本成本为8%,所得税率为40%。

实验要求:安康公司应否签订该项专卖合同?

实验资料6:

某公司计划年度准备上一个高技术项目,投资额为150万元,建设期为1年。资金分别于建设期的年初和年末投入,每次投入投资额的50%。项目寿命期为5年,设定折现率为10%。各年的经营净现金流量NCF和累计的经营净现金流量如下表所示:

实验要求:计算下列指标,并进行财务可行性评价。

(1) 计算静态投资回收期

(2) 计算净现值

实验资料7:

某企业准备投资200万元购建一项固定资产,全部投资在建设起点一次投入,当年完工并投产。该项目预计可使用10年,期满有残值2万元。投产后每年可使企业增加净利15.2万元。固定资产按直线法折旧,该项目的基准折现率为10%。

实验要求:

(1) 计算每年的净现金流量NCF;

(2) 计算项目的静态投资回收期;

(3) 计算项目的净现值;

(4) 计算该项目的内部收益率;

(5) 评价该项目的财务可行性。

(保留两位小数)

实验资料8:

假设某公司准备在计划年度添置一台大型设备,以增加产量,扩大现有销售量,预计该设备购置成本为40万元,运输、安装、调试等方面费用共计3万元。该设备寿命期为5年,期满不净残值3万元,按直线法计提折旧。使用该设备可使公司每年增加销售收入38万元,每年增加的营业付现成本为22万元,所得税率为40%,若该公司的资本为14%。

实验要求:用净现值法作出该项投资方案是否可行的决策分析。

实验资料9:

企业年初借100万元并一次投资用于购置固定资产,借款的年利率为10%,第二年末完工并投入使用。预计该项目可用10年,期末有残值11万元,投产后第1年~第4年每年可获税后利润8万元,第5年~第10年每年可获税后利润19万元,前4年每年末归还借款利息11万元,第4年末一次归还借款本金。已知行业基准折现率为12%。

实验要求:

(1) 计算项目计算期;

(2) 计算固定资产原值;

(3) 计算年折旧;

(4) 计算净现金流量NCFt;

(5) 计算净现值;

(6) 利用净现值指标评价该投资的财务可行性。

-

工商管理模拟实验实验报告范本

宁波广播电视大学工商管理专业(本科)模拟实验实验报告学院:北仑电大系:专业:工商管理年级:姓名:学号:成绩:实验的目的和要求工商管…

-

工商管理实习报告

河南理工大学经济管理学院工商管理专业实习报告学号:***班级:工商1102班学校指导老师:**实习单位指导老师:**实习单位:河南…

-

工商管理实验报告(一式七篇)

工商管理专业本模拟软件校名学号姓名铜陵电大133400120xx69XXXXXX实验报告工商管理专业本模拟软件实验报告工商管理专业…

-

工商管理模拟实验报告

桂林电子科技大学商学院工商管理模拟实验经营分析报告工商管理模拟实验经营分析报告学期20xx20xx2课程序号122670企业名称宝…

-

工商管理本科企业管理模拟实验报告

工商管理模拟试验报告姓名:张晓楠学号:131100120xx61专业:工商管理本科入学时间:20xx年春实验名称:企业管理模拟试验…

-

会计软件运用实验报告

会计软件运用实验报告一、实验目的:通过用友ERP-U8软件掌握如何正确建立账套,设置用户的权限以及账套数据的输入,系统地学习总账日…

-

会计手工实验报告 会计实验心得

会计手工实验报告20xx年x月会计学是一门理论与实际相结合的学科,对会计学的学习不能仅仅局限于对理论知识的学习而且要注重会计学的实…

-

中级财务会计实验报告

实验(课程设计)报告名称:姓名:学号:年级专业:20xx年x月x日成绩:评语:指导教师:实验报告本学期教务处为我们安排了为期两周的…

-

会计、财务管理专业实习报告范文

会计、财务管理专业实习报告范文一、会计、财务管理专业实习的基本情况:1、手工做账会计实习:手工做账会计实习,是我们模拟一个真实的企…

-

管理会计课内实验报告

学生实践报告课程名称:学生学号:所属院部:(文科类)管理会计专业班级:学生姓名:商学院指导教师:张毓婷20xx——20xx学年第一…

-

会计实训报告总结 精选4篇

报告一时间似箭,时光飞逝,短短的3个星期的会计实训又结束了。在这3个星期的实训中,给我们更大的感觉是会计的任务繁重。会计的分岗位实…