解读公司财务报表分析的实用技巧

财务报表分析的对象是企业的各项基本活动。公司财务报表分析技巧可以分为四种,包括横向分析、纵向分析、趋势百分率分析、财务比率分析。

Object of financial statement analysis is the basic activities of enterprises. Company / financial statement analysis techniques can be divided into four types, including analysis of horizontal analysis, vertical analysis, trend analysis, the percentage of financial ratios.

一、财务报表横向分析

A horizontal analysis, financial statements

横向分析的前提,就是采用前后期对比的方式编制比较会计报表,即将企业连续几年的会计报表数据并行排列在一起,设置“绝对金额增减”和“百分率增减”两栏,以揭示各个会计项目在比较期内所发生的绝对金额和百分率的增减变化情况。

Horizontal analysis is the premise, pre and post contrast method to make comparative accounting statements, parallel arranged together to enterprises for several consecutive years of / accounting data, set up "the absolute amount of change" and "percentage increase or decrease in" two column, to reveal the various accounting item in the ratio change of a period the absolute amount and percentage of.

二、财务报表纵向分析

Two, the longitudinal analysis of the financial statement

横向分析实际上是对不同年度的会计报表中的相同项目进行比较分析;而纵向分析则是相同年度会计报表各项目之间的比率分析。纵向分析也有个前提,那就是必须采用“可比性”形式编制财务报表,即将会计报表中的某一重要项目(如资产总额或销售收入)的数据作为100%,然后将会计报表中其他项目的余额都以这个重要项目的百分率的形式作纵向排列,从而揭示出会计报表中各个项目的数据在企业财务报表中的相对意义。采用这种形式编制的财务报表使得在几家规模不同的企业之间进行经营和财务状况的比较成为可能。由于各个报表项目的余额都转化为百分率,即使是在企业规

模相差悬殊的情况下各报表项目之间仍然具有“可比性”。但是,要在不同企业之间进行比较必须有一定的前提条件,那就是几家企业都必须属于同一行业,并且所采用的会计核算方法和财务报表编制程序必须大致相同。

Horizontal analysis is actually on the same project different annual accounting statements were compared and analyzed; and the longitudinal analysis is the analysis of the ratio between the same annual accounting statement items. Longitudinal / analysis is a prerequisite, that is must be "comparable" form of the preparation of financial statements, an important project to be in the accounting statements (such as total assets and sales revenue) data as a percentage of 100%, then the balance of other items in the financial statements on this important project in the form of longitudinal arrangement, which reveals the relative significance of each item in the financial statements data in the financial statements of companies. Use this form to preparation of the financial statements that the comparison has become a business operation and financial status in several enterprises of different sizes may be. Because the balance of each report item into percentage, even in the enterprise scale difference between different situation of each report item is still "comparability". But, to be compared must have certain prerequisites in between different enterprises, it is a few enterprises must belong to the same industry, and the accounting method and the preparation of the financial statements should be roughly the same program.

三、趋势百分率分析

Three, the percentage of trend analysis

趋势分析看上去也是一种横向百分率分析,但不同于横向分析中对增减情况百分率的提示。横向分析是采用环比的方式进行比较,而趋势分析则是采用定基的方式,即将连续几年财务报表中的某些重要项目的数据集中在一起,同期年的相应数据作百分率的比较。这种分析方法对于提示企业在若干年内经营活动和财务状况的变化趋势相当有用。趋势分析首先必须选定某一会计年度为基年,然后设基年会计报表中若干重要项目的余额为100%,再将以后各年度的会计报表中相同项目的数据按基年项目数的百分率来列示。

Analysis of trend analysis looks is a transverse percentage, but different from the horizontal analysis of increase or decrease in percentage tips. Horizontal analysis is compared with sequential manner, and trend

analysis is the radical way, some important projects to be financial

statements for several consecutive years of data together, compared with corresponding data during the same period as percentage. This analysis method is useful for the trend that enterprise business activities and financial situation in several years. Trend analysis must first select a fiscal year as the base year, balance and then set a number of important projects base year accounting statement is 100%, then the same projects in the annual accounting statements of a percentage of the base year data of the number of items to list.

四、财务比率分析

Four, financial ratio analysis

财务比率分析是财务报表分析的重中之重。财务比率分析是将两个有关的会计数据相除,用所求得的财务比率来提示同一会计报表中不同项目之间或不同会计报表的相关项目之间所存在逻辑关系的一种分析技巧。然而,单单是计算各种财务比率的作用是非常有限的,更重要的是应将计算出来的财务比率作各种维度的比较分析,以帮助会计报表使用者正确评估企业的经营业绩和财务状况,以便及时调整投资结构和经营决策。财务比率分析有一个显著的特点,那就是使各个不同规模的企业的财务数据所传递的经济信息标准化。正是由于这一特点,使得各企业间的横向比较及行业标准的比较成为可能。举例来说,国际商业机器公司(IBM)和苹果公司(Apple Corporation)都是美国生产和销售计算机的著名企业。从这两家公司会计报表中的销售和利润情况来看,IBM要高出苹果公司许多倍。然而,光是笼统地进行总额的比较并无多大意义,因为IBM的资产总额要远远大于后者。所以,分析时绝对数的比较应让位于相对数的比较,而财务比率分析就是一种相对关系的分析技巧,它可以被用作评估和比较两家规模相差悬殊的企业经营和财务状况的有效工具。

Financial ratio analysis is the priority among priorities of financial

statement analysis. Financial ratio analysis is the two accounting data about the division, using financial ratios obtained to suggest that an analytical skills between related projects between different program in the same or different accounting statements accounting statements of the existing logical relationship. However, only the calculation of the various financial ratios of the role is very limited, more important is the comparative analysis of financial ratio should be calculated for various dimensions, to help users of accounting statements to correctly evaluate the operating performance and financial situation of the enterprise, in order to adjust the investment structure and management decision. Financial ratio analysis has a remarkable characteristic, that is to make the

economic information standard delivered financial data of different scale enterprises. It is because of this characteristic, compared to make horizontal comparison between enterprises and industry standard possible. For example, the International Busine Machines Corp (IBM) and Apple Corp (Apple Corporation) is a famous enterprise USA production and sale of computer. From the sales and profits of the accounting statements of the two, IBM will be higher than the Apple Corp many times. However, the light is not generally compared total much significance, because the total assets of IBM is much larger than the latter. Therefore, comparison analysis of the absolute number should make comparison in relative number, and financial ratio analysis technique is a relative, it can be used as an effective tool to evaluate and compare the difference between the two scale of operation and financial condition of the enterprise.

第二篇:公司财务报表分析

中国石化财务分析报告

一、公司概况

中国石油化工集团公司(英文缩写Sinopec Group)是19xx年7月国家在原中国石油化工总公司基础上重组成立的特大型石油石化企业集团,是国家独资设立的国有公司、国家授权投资的机构和国家控股公司。中国石化集团公司注册资本1306亿元,总经理为法定代表人,总部设在北京。

中国石化集团公司主营业务范围包括:实业投资及投资管理;石油、天然气的勘探、开采、储运(含管道运输)、销售和综合利用;石油炼制;汽油、煤油、柴油的批发;石油化工及其他化工产品的生产、销售、储存、运输;石油石化工程的勘探设计、施工、建筑安装;石油石化设备检修维修;机电设备制造;技术及信息、替代能源产品的研究、开发、应用、咨询服务;自营和代理各类商品和技术的进出口(国家限定公司经营或禁止进出口的商品和技术除外)。

中国石化集团公司的竞争实力主要体现为:在中国成品油生产和销售中的主导地位;中国最大的石化产品生产商;在中国经济增长最快的区域拥有战略性的市场地位;拥有完善、高效、低成本的营销网络;一体化的业务结构拥有较强的抗行业周期波动的能力;品牌著名,信誉优良。

中国石化集团公司在《财富》20xx年度全球500强企业中排名第7位。

二、利润额增减变动水平分析

(一)净利润的分析

20xx年中国石化全年实现净利润76843百万元,比上年增加了10322百万元,幅度为16%。净利润上升原因:由于实现利润总额比上年增加了16066百万元,而所得税的增长显然没有利润总额多,其中利润总额的增加是净利润增加的主要原因。

(二)利润总额的分析

20xx年中国石化全年的利润总额为102178百万元,同比20xx年86112百万元增加了16066百万元,幅度为19%。影响利润总额的是营业利润同比上年增加了15114百万元。

(三)营业利润的分析

20xx年中国石化全年的营业利润为101352百万元,较上年86238百万元相比增加了18%。主要是主营业务收入同比增加568130百万元所致。

三、收入分析

(一)销售收入增减变动水平分析

20xx年中国石化全年完成销售收入1913182百万元,比上年1345052百万元增加了568130百万元,增长了42%。

1

(二)销售收入的赊销情况

20xx年中国石化全年的应收帐款期末余额为43093百万元,比上年的26592百万元相比增加了16501百万元,增长了62%,说明销售收入中应收账款赊销比重在加大。(详见资产负债表)

四、成本费用分析

(一)产品销售成本分析

20xx年中国石化全年的销售成本为1537131百万元,比上年的1029443百万元增加了507688万元,增长了49%。

(二)各项费用完成情况分析

20xx年中国石化全年的三项期间费用共计96602百万元,比上年的81713百万元增加了14889百万元,增长幅度为18.22%。其中管理费用、销售费用增加是是费用总额增加的主要原因。

五、现金流量表分析

(一)现金流量表增减变动分析

1、经营活动产生的现金量净额10年171262百万元,同比增加5253百万元,增长率增长率为3.16%。

2、投资活动产生的现金流量净额相差为-11134百万元。

3、10年筹资活动净现金流量比上期增加9883百万元,增长率为21%,主要是由于本年筹资现金流入量和流出量都大幅度减少引起的;但筹资现金流入量相比09年减少

3

117721百万元,减少率为15%,是由于短期借款和长期借款都大幅度减少所致的。所以总的来说筹资活动现金流出量和流入量都在减少,两者相抵,筹资活动净现金流量更多。 4、现金及现金等价物净增加额为10年8226百万元 ,同比09年增加6484百万元,增长率为3.72。

(二)现金流量数据分析

1、

筹资活动现金流量10年同比09年明显下降呈负数说明目前正处于亏损期。整个现金流量是负数,说明中国石化公司的现金流量需要调整。 2、

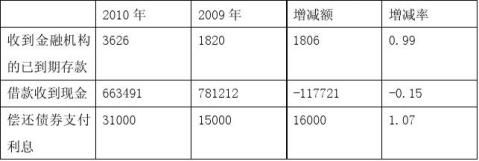

(1)收到的现金在经营活动现金流入中所占的比重为99.50%,是企业经营活动现金流入的主要来源,也是企业总现金流入的来源,企业销售收现率良好,较稳定。处置子公司及其他营业单位收到的现金净额是投资活动现金流入的主要来源,但在总现金流入中所占比重并不大,所以企业可以适当地扩大投资,增加利润点。从表上可以看出10年的处置子公司及其他营业单位收到的现金净额同比09年的有所增长。

(2)取得借款收到的现金是企业筹资活动现金流入的主要来源,说明企业筹集资金的能力较强,一定程度上也代表了企业的商业信用较高。20xx年借款收到的金额同比09年减少117721百万,也就是说中石化在10年的筹资能力减弱,商业信用有所影响。 (3)偿还债务支付的现金是企业筹资活动现金流出的主要方向,影响着企业资金的周转。20xx年偿还债务支付的现金同比09年增长16000百万元,增长率为1.07,也就是说中石化的企业资金周转次数还是有空间的。

4

六、基本财务指标分析

5

1、偿债能力分析

从上表可看出,中国石化连续两年的营运资本都是负数,而营运资本是流动负债的“缓冲垫”,因为它是长期资本用于流动资本的部分,不需要在一年内偿还。营运资本越多,流动负债的偿还越有保障,短期偿债能力越强。而当流动资产小于流动负债时,营运资本为负,说明营运资本出现短缺。此时,企业部分长期资产以流动负债作为资金来源,企业不能偿还的风险很大。故中国石化应该大力增加营运资本。从流动比率看,中石化连续两年的流动比率都小于1,说明企业流动负债所筹资金部分用于购建了长期资产,这将使企业不饿分债务不能几时清偿,从而导致企业财务状况陷入危机。所以中石化应增加流动资产或减少流动负债。从速动比率看,中石化连续两年的速动比率都小于1,表明企业必须依靠变卖部分存货来偿还短期负债,债权人有遭受折价损失的风险。从长期偿债能力来看,中石化集团连续两年的资产负债比率在50%左右,处在适度的水平,但企业不一定要保持在这一水平,企业应根据实际情况调整资产负债率,以谋求最大的利益。产权比率也在120%左右,比较适中。因为产权比率是对自查负债率的必要补充,所以这两个指标都比较稳定。有形净值债务率连续两年比率都在130%左右,偏大,所以应该采取措施降低有形净值债务率,增强企业长期偿债能力。综上所述,中石化的短期偿债能力应加强,长期偿债能力还是可行的,债权人的权益能得到一定的保障。

2、营运能力分析

从上表中可以看出,中国石化20xx年的应收账款周转率为44.4次,比20xx年下降了6.18次。这说明企业应收账款周转率降低,平均应收账款期限加长,账龄加长,不利于企业资产的流动,在一定程度上削弱了企业的偿债能力。20xx年中国石化的存货周转率为9.82次,比20xx年多了2.56次,说明企业存货周转速度变快,存货占用水平下降,流动性增强,存货转为现金的速度也变快。原因可能是经营成果较佳,产品没有有滞销状况或者是企业销售政策发生变化。固定资产周转率20xx年比20xx年增加了0.77,表明中石化在20xx年的固定资产利用更充分,投资更得当,结构更合理。中国石化20xx年的总资产周转率为1.94次,比20xx年上升了0.42次。 这说明了中石化同样的资产取得的收益增加,资产的管理水平也有所上升,相应的偿债能力也增加了。最主要的原因还是由销售收入的增加引起的。所以企业应当继续增加销售收入,提高总 6

资产的周转率,减少周转天数。综上所述,中国石化期末的总体的运营能力要比期初强,为了提高企业的效益,促进企业在未来能够发展的更好,该企业应该结合自身的实际情况,尽量避免各方面的不利情况,充分发挥企业自身的有力因素,进而提高企业的营运能力。

3、盈利能力分析

从上表看出,中石化20xx年的销售净利率比20xx年下降了0.01,该指标是企业销售最终获利能力的指标,比率越高越好,说明企业获利能力越强,经营效益越好。资产净利率09年和10年相同都是0.08,该指标是反映企业资产综合利用效果的指标,指标值越高,表明企业资产利用效果越好,整个企业盈利能力越强,经营管理水平越高。净资产收益率09年和10年相差不大为0.01,该指标是反映企业自有资金投资收益水平的指标,是企业盈利能力指标的核心,指标值越高,表明自有资金获取收益的能力越强,对企业投资人和债权人的保障程度越高。总体看来,中石化的盈利能力从09年到10年是在逐渐增强的,公司的发展前景美好。

4、发展能力分析

从上表中可以看出,中国石化20xx年的总资产增长率比20xx年多了9.99%,说明企业资产规模有所增大,企业规模应适当调整,以符合效益型增长。资本增长率10年比09年增长了10.19%,反映出中国石化经营状况有所增强,市场占有能力有所增加,企业经营业务拓展趋势变大,企业资本保全性较强,应付风险、持续发展的能力较强。 从这点来看,中石化还是有巨大的发展潜力的。

七、总体指标分析—杜邦财务指标 0.17

0.08 × 2.18

× 1.94

净利润76843 ÷ 营业收入1913182 营业收入 ÷ 955087.5

886896+)/2 7

总收入1921140 — 总成本费用1818365 营业收入1913182

5671

营业外收入2108

销售费用31981

管理费用57774

财务费用6847

营业外支出2108

所得税25335

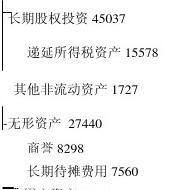

应收票据15950 应收账款43093 预付账款5247 其他应收款9880 存货156546 其他流动资产594 应收股利0 应收利息0

157189 1537131

249450 非流动资产货币资金18140

交易性金融资产0 在建工程89599

(一)对股东权益报酬率的分析

股东权益报酬率是一个综合性极强的财务比率,它是杜邦分析系统的起点和核心。它反映所有者投入资本的获利能力,同时反映企业筹资、投资、资产运营等活动的效率。决定股东权益报酬率高低的因素有三个方面—权益乘数、销售净利润和总资产周转率(销售利润率和总资产周转率的乘积,是企业销售成果和资产运营的综合反映),这三个比率分别反映了企业的负债比率(该指标越大,企业的负债程度越高,它是资产权益率的倒数)、盈利能力比率和资产管理比率。

该公司的20xx年股东权益报酬率和20xx年相比并无差异,从杜邦体系中可以看出,企业的获利能力涉及生产经营活动的方方面面,只有协调好每个因素之间的关系,才能实现股东权益报酬到达最大,从而实现企业价值的最大化。 具体分析过程:

股东权益报酬率=总资产净利率×权益乘数

8

20xx年:0.17=0.08×2.18

20xx年:0.17=0.08×2.18

由上式可得,股东权益报酬率的变化由总资产净利率和权益乘数的变化所决定。所以提高总资产净利率或权益乘数便能提高股东权益报酬率。那么下面再分析一下总资产净利率和权益乘数。

(二)对权益乘数的分析

权益乘数=资产总额÷所有者权益=1÷(1-资产负债率)

20xx年:2.182=886896÷406548

20xx年;2.177=985389÷452682

由上式可得,权益乘数的变化由资产总额和所有者权益的变化所决定。20xx年资产负债率的提高,使得20xx年权益乘数相对20xx年提高了0.5%。

(三)对总资产净利率的分析

总资产净利率=销售净利率×总资产周转率

20xx年:0.076=0.05×1.52

20xx年:0.078=0.04×1.94

由上式可得,总资产净利率的变化由销售净利率和总资产周转率的变化所决定。由于20xx年的销售净利率和总资产周转率的提高,使得20xx年的总资产净利率比20xx年增长了2.63%。那么下面再分析一下销售净利率。

销售净利率=净利率÷营业收入

20xx年:0.05=66521÷1345052

20xx年:0.04=76843÷1913182

由上式可得,销售净利率的变化由净利率和营业收入的变化所决定。20xx年的销售净利率略比20xx年减少了20%。

八、存在的问题及分析

(一)中石化20xx年长期借款减少了67000000元,降低了0.11%,其变动对总资产的影响为0.67%,变动影响不大,长期借款比较稳定,但是,企业流动负债增长率大于非流动负债增长率,短期借款的增长率和长期借款增长率都为负数,企业应该调整负债结构,控制财务风险。

9

(二)期初的成本费用利润率为0.07,期末的成本费用利润率为0.06。从以上结果可以看出,该公司从期初到期末的成本费用利润率逐年下降。这反映了企业的管理及有关工作,该公司的成本费用支出逐渐增加,成本费用控制的不理想,企业取得利润而付出的代价越来越大,企业的获利能力逐年减弱。

(三)该公司期初营业利润率为0.13, 可以看出企业经营理财状况比较稳定,期末营业利润率下降至为0.11%,反映出该企业出现了弱化现象,企业主营业务市场竞争力减弱,获利水平降低。

(四)期初净利润率为0.05,期末净利润率为0.04。从以上结果可以看出,该公司期末的成本费用利润率较期初有所下降,表明该公司的获利能力逐渐减弱,经营效益在变差。

九、意见和改进措施

(一)中石化连续四年的流动比率都小于1,说明企业流动负债所筹资金部分用于购建了长期资产,这将使企业部分债务不能及时清偿,从而导致企业财务状况陷入危机。所以中石化应增加流动资产或减少流动负债;

(二)中国石化连续四年的营运资本都是负数,应该大力增加营运资本;

(三)中石化20xx年应付票据减少了19293百万元,下降了83.48%,应付账款增加了35766百万元,增加了36.96%,无论是从增加额还是从增加的比率来看,两者的变动都是比较大的,公司的负债压力减少了很多,减少了到期支付不足的风险,在一定程度上增强了公司的信誉。所以,要大力降低应付账款和应付票据,以免出现不利于公司发展的因素;

(四)中石化09年资产净利率率为0.075,10年资产净利率为0.078。从以上结果可以看出,该公司10年综合利用效率比09年变化不大,表明企业资产利用效果在提升,整个企业的盈利能力在逐步增强,但仍需要对公司资产的使用状况,增产节约工作等情况做深入的分析考察,以便进一步改进管理,提高效益。

10

11

-

上市公司财务报表分析模板

上市公司财务报表分析模板一公司背景及简介1成立时间创立者性质主营业务所属行业注册地2所有权结构公司结构主管单位3公司重大事件如重组…

-

上市公司财务报表分析案例

财务报表分析案例华能国际600011与国电电力600795财务报表分析比较报告一研究对象及选取理由一研究对象本报告选取了能源电力行…

-

上市公司财务报表论文范文

西南财经大学天府学院20xx届本科毕业论文设计论文题目内蒙古伊利实业集团股份有限公司财务报表分析学生姓名所在学院专业学号指导教师2…

-

中视传媒上市公司20xx年财务报表分析报告

中视传媒上市公司2010年度财务报表分析报告财务管理一班(***)一、行业分析2010年在全球经济从危机中复苏的大背景下,世界各地…

-

上市公司财务报表分析的开题报告

毕业论文开题报告题目学院专业班级学生姓名指导教师人文管理类内蒙古伊利实业集团股份有限公司财学号20xx年3月5日淮海工学院毕业论文…

-

财务报告解读与分析第1周教案

财务报告解读与分析第一周20xx-09-032课时章节:第一章财务会计报告分析与解读理论基础第一节财务报告概述第二节财务报表列报的…

-

自考名师财务报表分析(一)名词解释汇总

自考名师财务报表分析(一)名词解释汇总1、综合系数分析法:也称沃尔比重分析法,是把选定的各项财务比率用线性关系结合起来,并分别给定…

-

财务报告分析_学习总结_学习心得

读财务报告分析有感姓名班级双管1101学号20xx152学院历史与文化产业学院读财务报告分析有感一未接触财务管理课程的肤浅感知这学…

-

财务报告分析1

浙江医药财务报告分析一公司简介浙江医药股份有限公司以下简称浙江医药是于19xx年5月组建的大型股份制综合制药企业19xx年8月经中…

-

财务报告编制与分析的实训报告

《财务报告编制与分析》的实训报告姓名:***学号:***院系:工商管理学院班级:注册会计师专业11级6班本学期我们专业学习了《财务…