计量经济学试验报告_多人 20xx版本.doc

哈尔滨工程大学上机报告

题目:计量经济学试验

哈 尔 滨 工 程 大 学

20##年 6 月 20 日

试验1:多元线性计量经济学模型的最小二乘估计

1实验目的

(1)、通过本次试验,掌握方程OLS估计的操作方法和估计步骤。

(2)、学会利用OLS估计方法解决实际问题,对方程估计结果进行合理的解释说明。

(3)、通过本次实验,掌握方程窗口工具栏中视图操作和过程操作的方法。

2实验软件 EViews 7

3实验数据

数据来源:中国统计年鉴 历年国内生产总值和财政收入.

4实验内容及其步骤

内容:运用EViews7.0软件分析历年政府财政收入与国内生产总值之间的关系。

操作步骤:

(1)在中国统计年鉴中导入数据,然后画出散点图(如下),发现财政收入与GDP存在线性相关关系;

(2)于是,设:FINANCE = C(1)*GDP + C(2),z再根据样本数据,继续运用Eviews软件,用OLS对参数进行估计,于是得到了下表中的一系列数据。

分析: 由上图可以看出,财政收入与GDP存在近似的线性相关关系。

运用Eviews软件分析后得到的数据如下:

1.

Estimation Command:

=========================

LS FINANCE GDP C

Estimation Equation:

=========================

FINANCE = C(1)*GDP + C(2)

Substituted Coefficients:

=========================

FINANCE = 0.215383272086*GDP - 3328.56933495

2.

5实验结果分析

通过本回归结果,可以写出最后的模型

FINANCE = 0.215383272086*GDP - 3328.56933495

t=(45.46361) (-3.914614)

R-squared=0.984285, Adjusted R-squared=0.983809

1、 由以上数据可知,R-squared=0.984285, Adjusted R-squared=0.983809,

说明模型对样本的拟合很好。

2、 有上可知,F=2066.940很大,说明回归方程显著。

3、 在а=0.05下,t(1)=45.46361>2.7333,|t(0)|=3.914614>2.7333,说明解释

量对被解释变量有显著影响。

实验2:多元线性计量经济学模型统计量经济学检验(一)

1实验目的

(1) 通过本次实验,掌握异方差、G-Q检验、怀特检验、WLS等基本概念及异方差产生的原因与后果。

(2) 掌握异方差的检验与修正方法,以及如何运用EViews软件在实证中实现相关检验与修正。

2实验软件 EViews 7.0

3实验数据

下表表示1987-1998年国内生产总值和从业人员与固定资本投入的关系.x1,x2,y分别表示从业人员、固定资本投入与国内生产总值,数据来自国家统计年鉴。(单位:亿元)

4 实验内容及其步骤

内容:对于国内生产总值和从业人员与固定资本投入的关系进行异方差检验以及修正。

建立如下模型:

Y=C(0)+C(1)X1+C(2)X2+μ(i)

操作步骤:

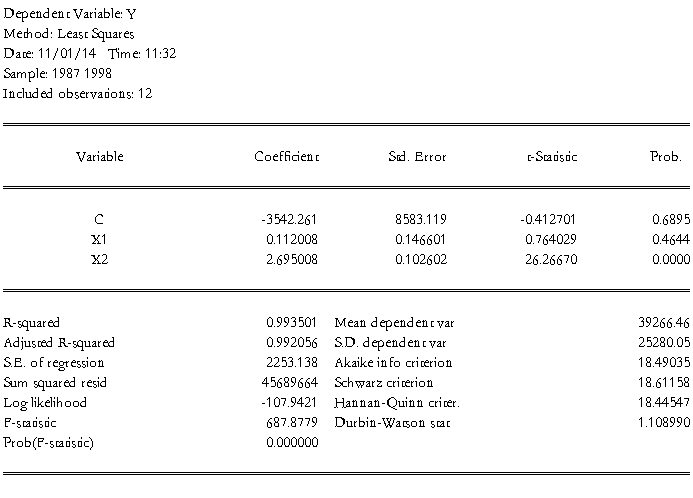

(1) 首先用OLS对模型的参数进行估计,结果如下;

Estimation Command:

=========================

LS Y C X1 X2

Estimation Equation:

=========================

Y = C(1) + C(2)*X1 + C(3)*X2

Substituted Coefficients:

=========================

Y = -3542.26116081 + 0.112007738894*X1 + 2.69500817402*X2

由以上数据可知,模型对样本的拟合很好;F检验能够通过,t检验也能通过。

(2) 进行异方差检验:

(1)作散点图,如下:

由散点图可知,该模型存在异方差。

(3) 对异方差进行修正:

运用加权最小二乘法得到的回归结果

Estimation Command:

=========================

LS(W=W,COV=WHITE) Y C X1 X2

Estimation Equation:

=========================

Y = C(1) + C(2)*X1 + C(3)*X2

Substituted Coefficients:

=========================

Y = -7093.82164438 + 0.217828705284*X1 + 2.24726774893*X2

(4) 对于用加权二乘法得到的模型进行white检验,得到的数据如下:

由以上数据可知R-squared=0.316504,而n*R-squared=3.798049,由于在а=0.05下,χ^2(3)=7.815>3.798049,可以判断在显著性水平а=0.05的情况下,不存在异方差,说明异方差已经消除。

5实验结果分析

由4可知,用OLS法进行估计得到的模型存在异方差,然后我们运用加权最小二乘法成功地消除了异方差,得到的最终模型为:

Y = -7093.82164438 + 0.217828705284*X1 + 2.24726774893*X2

其中,R-squared=0.987691,Adjusted R-squared=0.982767,说明模型对与样本数据拟合得很好,且经过分析,变量显著性检验和模型的F检验也能够顺利通过!

实验3:多元线性计量经济学模型统计量经济学检验(二)

1实验目的

(1) 通过本次实验,掌握序列相关性问题的来源、后果、检验以及修正的原理;

(2) 进一步熟悉EViews7.0方面的相关操作。

2实验软件 EViews7.0

3实验数据

数据来源:中国统计年鉴 历年国内生产总值和财政收入.

4实验内容及其步骤

(1)首先,运用OLS法对模型进行估计,得到的模型如下:

FINANCE = 0.215383272086*GDP - 3328.56933495

(3) 用图示法对模型是否存在序列相关进行检验,检验结果如下:

由上图可以看出,E与E(-1)逐渐合拢,因此,残差和与其之后一起的残差存在序列相关性。

(3) DW检验

由上述数据知DW=0.131396,若给定а=0.05,已知n=35,k=2,查DW检验临界值表可得,DL=1.40,DU=1.52,由于DW=0.131396<1.40=DL,故存在正自相关

(4) 序列相关的修正

广义差分法。DW=0.131396,根据ρ=1-DW/2,计算得ρ=0.934302.然后,建立DY、DX序列,通过新的回归得到的结果如下:

由以上数据可知,DW=1.122930。在а=0.05下,已知n=34,k=2,通过查表可得,DL=1.39,DU=1.51,DW=1.122930< DL=1.39,说明此时还存在自相关。再根据ρ=1-DW/2,计算ρ=0.438535.

此时,再建立LY、LX序列,得到最终的回归结果如下:

Estimation Command:

=========================

LS LY C LX

Estimation Equation:

=========================

LY = C(1) + C(2)*LX

Substituted Coefficients:

=========================

LY = -477.420942116 + 0.250918946308*LX

由以上数据知,DW=1.86,若给定а=0.05,已知n=33,k=2,通过查表知,DL=1.38,DU=1.51,由于DU=1.51<DW=2.361392<2.49=4-DU,故不存在自相关。于是,LY与LX的最终关系为:

LY = -477.420942116 + 0.250918946308*LX

5实验结果分析

首先用OLS法估计出来的模型通过检验可知存在自相关,然后经过两次运用广义差分法最终可以修正自相关性,得到新的模型

LY = -477.420942116 + 0.250918946308*LX

R-squared=0.948467,Adjusted R-squared=0.973540,F=570.5588,说明模型对于样本的拟合得很好,变量的显著性检验和方程回归检验能够通过。

实验4:联立方程模型的估计

1实验目的

1) 通过本次实验,掌握方程2SLS估计的操作方法和估计步骤;

2) 掌握利用2SLS估计方法解决实际问题,对方程估计结果进行合理的解释说明。

2实验软件Eviews7

3实验数据:下表数据来自中国统计年鉴

4实验内容及其步骤

内容:对20##年——20##年我国全国居民消费(CS)、国民生产总值(Y)、投资(I)、政府消费(G)建立宏观经济模型,然后进行参数估计。

实验步骤:

(1) 在Eviews主窗口的菜单栏中依次选择“Object”-﹥“new object”,打开new object对话框。在“type of object”列表中选择“system”,然后单击“OK”;

(2) 在弹出的“system”窗口中输入相应的信息;

(3) 在弹出的窗口中单击“Estimate”按钮,弹出“system estimation”对话框。在“estimation method”的下拉菜单中选择“tow—stage least squares”;

(4) 设定模型结束后,单击“确定”,得到如下图所示的二阶段最小二乘法的估计结果。

5、实验数据分析

消费方程的参数估计量为

α(0)=10540.25

α(1)=0.288773

α(2)=0.135191

投资方程的参数估计量为

β(0)=-53011.63

β(1)=0.766605

通过本回归的结果,可以写出最后的模型:

消费函数为 CSt=10540.25+0.288773Yt+0.135191CSt-1

投资函数为 It=-53011.63+0.766605Yt

收入方程为 Yt=It+CSt+Gt

-

计量经济学实验报告格式

时间:20XX年9月11日小组成员:XXX实验题目:多元线性回归分析一、实验目的与要求:要求目的:熟练运用eviews软件操作,建…

-

计量经济学实验报告模版

计量经济学实验报告姓名:XX班级:B100906学号:XX《计量经济学》课程实验报告1一、实验目的1.学会Eviews工作文件的建…

-

计量经济学实验报告范文

计量经济学实验报告范文一各地区农村居民家庭人均纯收入与家庭人均消费支出的数据单位元地区北京天津河北山西内蒙古辽宁吉林黑龙江上海江苏…

- 计量经济学实验报告(范例)

- 计量经济学实验报告模板加实例

-

计量经济学实验报告1_心得体会

计量经济学实验心得本次比赛的收获、体会、经验、问题和教训:通过利用Eviews软件将所学到的计量知识进行实践,让我加深了对理论的理…

- 计量经济学实验报告1 心得体会

-

计量经济学实验报告

实验1一元线性回归分析实验目的学习利用Eviews进行一元线性回归分析一实验内容利用一元线性回归模型研究改革开放以来中国居民消费状…

-

计量经济学实验报告

学生实验报告经管类专业用一实验目的及要求1目的利用实验软件使学生在实验过程中全面了解和熟悉计量经济学的基本概念熟悉一元线性回归模型…

- 计量经济学实验报告(范例)

-

社会实践报告范文万能版本

大学生暑假社会实践报告在这个漫长的暑假中,我接受我院学生会的倡议,积极参加学校内外组织的的各种假期社会实践活动。作为一名未来要迈入…