编制财务报表应进行抵销的项目包括哪些

/

编制财务报表应进行抵销的项目包括哪些

会计报表必须及时提供给使用者,并做到便于理解、真实可靠、相关可比和全面完整。因此,编制会计报表的基本要求就是便于理解、真实可靠、相关可比、全面完整和编报及时。其中关于编制财务报表应进行抵销的项目是下面文字论述的重点。

编制合并所有者权益变动表时应进行抵销的项目:

(1)母公司对子公司的长期股权投资应当与母公司在子公司所有者权益中所享有的份额相互抵销。

各子公司之间的长期股权投资以及予公司对母公司的长期股权投资,应当比照此规定,将长期股权投资与其对应的子公司或母公司所有者权益中所享有的份额相互抵销。

(2)母公司对子公司、子公司相互之间持有对方长期股权投资的投资收益,应当与对方当期净利润相互抵销。

(3)母公司与子公司、子公司相互之问当期发生的其他交易对所有者权益交动的影响应当抵销。

(4)有少数股东的,应当在合并所有者权益变动表中增加“少数股东权益”栏日,反映少数股东权益变动的情况。

编制合并现金流量表时应进行抵销处理的项目:

/

(1) 母公司与子公司、子公司相互之间当期以现金投资或收购股权增加的投资所产生的现金流量;

(2) 母公司与子公司、子公司相互之间当期取得投资收益收到的现金与分配股利、利润或偿付利息支付的现金;

(3) 母公司与子公司、子公司相互之间以现金结算债权与债务所产生的现金流量;

(4) 母公司与子公司、子公司相互之间当期销售商品所产生的现金流量;

(5) 母公司与子公司、子公司相互之间处置固定资产、无形资产和其他长期资产收回的现金净额与购建固定资产、无形资产和其他长期资产支付的现金等。

编制合并利润表时应进行抵销处理的项目:

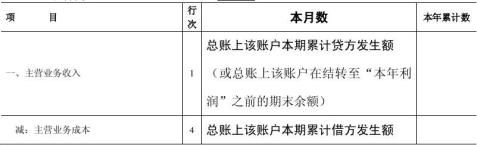

(1) 内部营业收入和内部营业成本项目的抵销处理

内部营业收入是指企业集团内部母公司与子公司、子公司相互之间发生的商品销售(或劳务提供,下同)活动所产生的营业收入。内部营业成本是指企业集团内部母公司与子公司、子公司相互之间发生的销售商品的营业成本。

在购买企业将内部购进的商品用于对外销售时,可能出现以下三种情况:第一种情况是内部购进商品全部实现对外销售;第二种情况是内部购进的商品全部未实现销售,形成期末存货;第三种情况是内部购进的商品部分实现对外销售、部分形成期末存货。因此,对内部销售收入和内部销售成本进行抵销时,应分别不同的情况进行处理。

/

(2) 购买企业内部购进商品作为固定资产、无形资产等资产使用时的抵销处理

在购买企业将内部购进的商品作为固定资产、工程物资、在建工程、无形资产等资产使用时,则形成期固定资产、工程物资、在建工程、无形资产等资产。

(3) 内部应收款项计提的坏账准备等减值准备的抵销处理

编制合并资产负债表时,需要将内部应收款项与应付款项相互抵销,与此相适应需要将每部应收款项计提的坏账准备予以抵销。编制合并财务报表将资产减值损失中包含的本期内部应收款项计提的坏账准备抵销时,按照当期内部应收款项计提的坏账准备的金额,借记“应收账款——坏账准备”等项目,贷记“资产减值损失”项目。

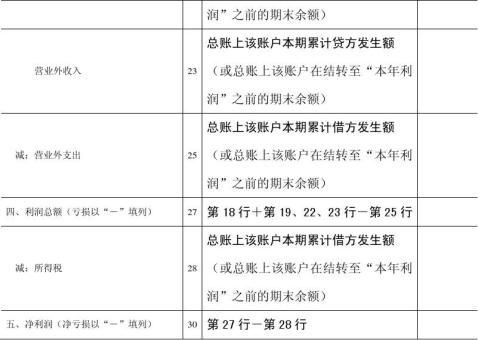

(4) 内部投资收益(利息收入)和利息费用的抵销

企业集团内部母公司与子公司、子公司相互之间可能发生相互提供信贷,以及相互之间持有对方债券的内部交易。在编制合并财务报表时,应当在抵销内部发行的应付债券和持有至到期投资等内部债权债务的同时,将内部应付债券和持有至到期投资相关的利息费用与投资收益(利息收入)相互抵销。应编制的抵销分录为:借记“投资收益”项目,贷记“财务费用”项目。

(5) 母公司与子公司、子公司相互之间持有对方长期股权投资的投资收益的抵销处理 在子公司为全资子公司的情况下,应当编制的抵销分录为:借记“投资收益”、“未分配利润——年初”项目,贷记“提取盈余公积”、“对所有者(或股东)的分配”、“未分配

/

利润——年末”项目;在子公司为非全资子公司的情况下,应编制的抵销分录为:借记“投资收益”、“少数股东损益”、“未分配利润——年初”项目,贷记“提取盈余公积”、“对所有者(或股东)的分配”、“未分配利润——年末”项目。

编制合并资产负债表应进行抵销处理的项目:

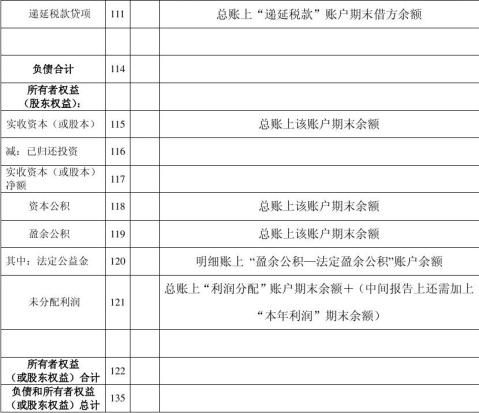

编制合并资产负债表时需要进行抵销处理的项目, 主要有:

(1)母公司对子公司长期股权投资与子公司所有者权益;

(2)母公司与子公司、子公司相互之间发生内部债权与债务;

(3)存货项目,即内部购进存货成本中包含的未实现内部销售损益;

(4)固定资产项目,即内部购进商品形成的固定资产、内部 购进的固定资产成本中包含的未实现内部销售损益;

(5)无形资产项目,即内部购进商品形成的无形资产、内部购进的无形资产 成本中包含的未实现内部销售损益;

(6)与抵销的长期股权投资、应收账款、存货、固定资产、无形资产等资产相关的减值准备 的抵销。

更多参考:/zjzcgl/zjkjsw/

第二篇:(原)编制财务报表(项目介绍)

编制财务报表

在报表编制之前,首先必须保证前面操作期的所有业务均已全部运行结束,然后对总账进行试算平衡,最后才能进行报表的编制。

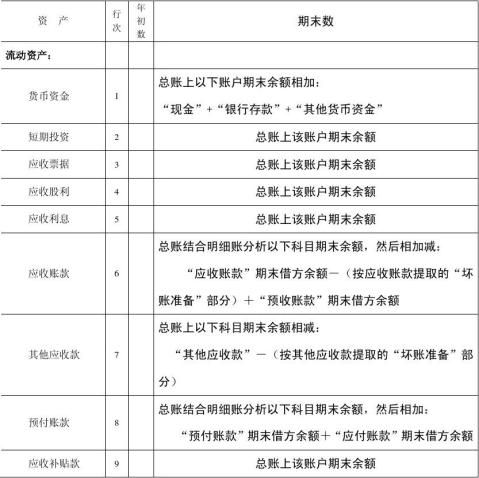

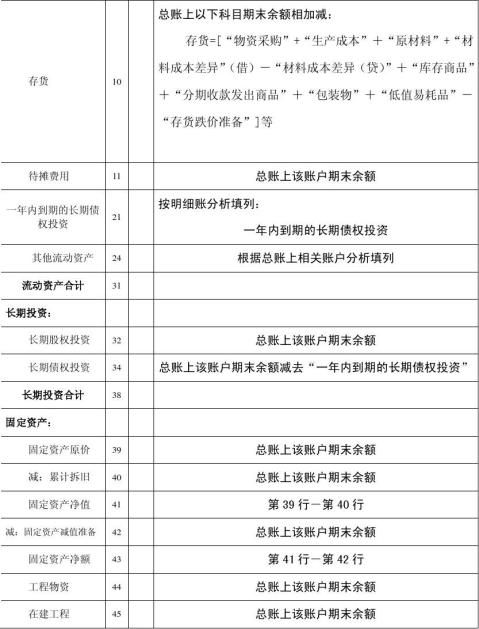

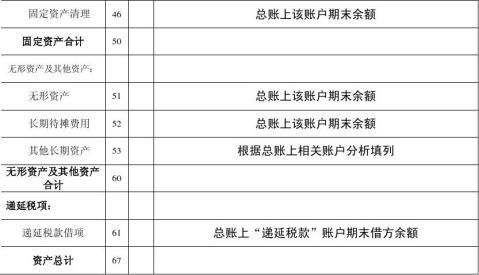

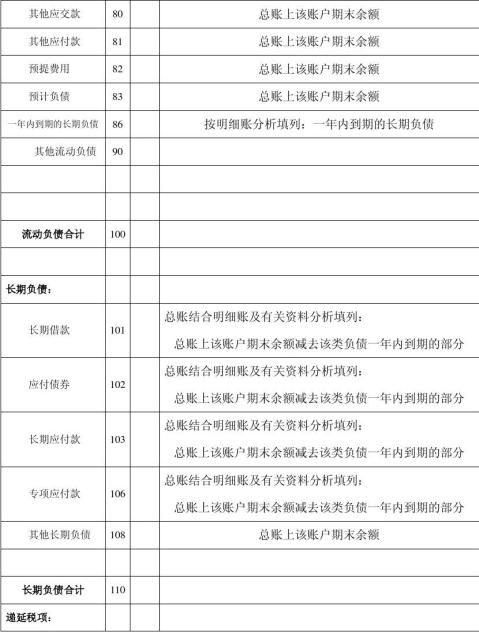

一、编制资产负债表

1

2

3

4

二、编制利润表

利润表

会企02表

5

7

-

财务会计报告包括

财务会计报告包括:会计报表、会计报表附注和财务情况说明书。「注意」凭证、账簿、计划、审计报告都不属于财务会计报告的组成。1、会计报…

-

从市场分析影响公司财务报告的因素有哪些

从市场分析影响公司财务报告的因素有哪些在分析影响公司财务报告的因素中财务报告对于投资者评估公司的投资价值维护投资者利益优化资本市场…

-

现代企业的财务报告需要哪些内容

现代企业的财务报告需要哪些内容作为企业管理者或者财务管理人员企业财务报告是经常见的一件事情那么我们如何去读懂财务报告呢企业财务报告…

-

20xx财务会计报告包括

20xx财务会计报告包括第1篇财务会计实训报告为期三周的实训就这么悄悄的结束了说快不快说慢也不慢快是因为此次的实训没有很好的完成没…

-

我国企业财务会计报告应当包括

一填空题1我国企业财务会计报告应当包括2按照会计报表所反映的经济内容可分为及其相关附表3会计报表按其反映的经济内容的状态不同分为4…

-

会计报表审计包括哪些内容

会计报表审计包括哪些内容作为一名称职的会计人员虽然说具备各方面的能力对于我们更好的做好会计工作有很大的帮助和作用但是具备相应的会计…

-

财务报表分析主要的包括四方面内容分析

财务报表分析主要的包括四方面内容分析1盈利能力分析比较常用的指标有净资产收益率净利润平均净资产总资产收益率净利润平均总资产营业收入…

-

财务报表有哪些组成内容?

编辑她是小冉一套完整的财务报表包括资产负债表利润表现金流量表所有者权益变动表或股东权益变动表和财务报表附注1资产负债表Balanc…

-

现代企业的财务报告需要哪些内容

现代企业的财务报告需要哪些内容作为企业管理者或者财务管理人员企业财务报告是经常见的一件事情那么我们如何去读懂财务报告呢企业财务报告…

- 会计报表附注都包括哪些内容

-

写好一篇财务分析报告范文时要注意哪些问题

写好一篇财务分析报告范文时要注意哪些问题从事实务工作的财会人员常常对撰写财务分析报告范文感到棘手。我认为,只要掌握要领,平时多关心…