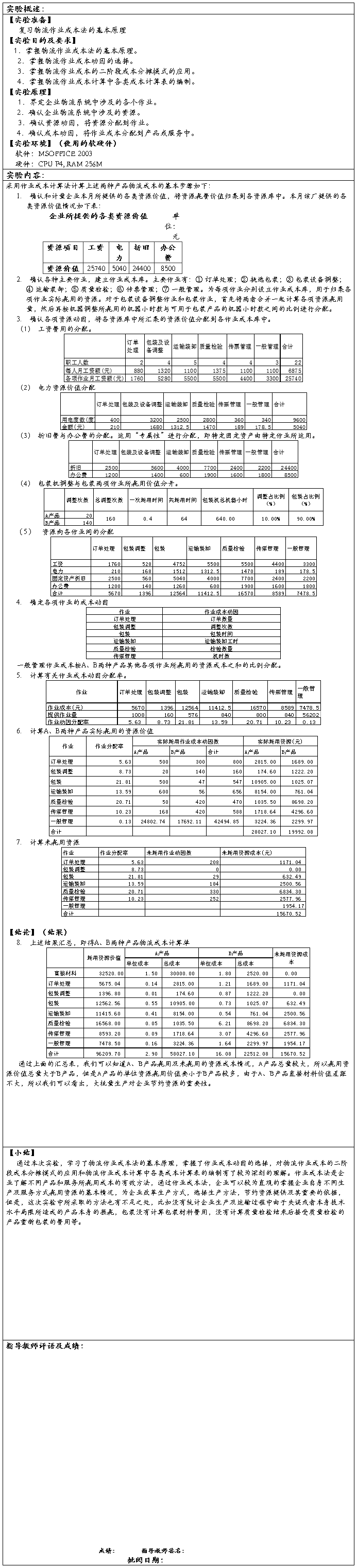

作业成本法实验报告

实验报告

实验项目名称 作业成本法

实 验 室 5512

所属课程名称 物流成本管理与控制

实验类型 设计型实验

实 验 日 期 2014年4月18日

班 级

学 号

姓 名

成 绩

第二篇:成本法作业

1解:(1)求折旧额D

(2)至估价时点的折旧总额Et为

或

或

(3)建筑物现值V:

V=C-Et=600×1200-195428.52=524571.48(元)

或V=C[1-(1-R)×t/(t+n)]= 524571.43(元)

注:公式要写完整;Et的取值必须取195428.52,不可取195428.57。

2解:C=1000×500,R=5%,N=50,n=30

建筑物现时总价=

建筑物现时单价=310000/500=620元/m2

3解:(1)求土地价格VL VL=2500×1000=250(万元)

(2)求建筑物价格VB

建筑物的重置价格C=6000×1100=660(万元)VB=C.q=600×80=528(万元)

(3)计算房地产总价V

V= VL + VB=250+528=778(万元)

(4)计算房地产单价P

P=V/S=778/6000=1296.67(元/m2)

4解:(1)计算土地现实价格VL

(2)计算建筑物的现实价格VB

①求建筑物重置价格C

C=1000×20##×3.0=600(万元)

②求可修复部分折旧D1 D1=5(万元)

③求装修部分折旧D2 D2=30×2.5÷5=15(万元)

④求设备部分折旧D3 D3=50×2.5÷15=8.33(万元)

⑤求结构部分折旧D4

D4=(600-5-30-50)×2.5÷38.5=33.44(万元)

⑥求折旧总额D

D=D1+D2+D3+D4=61.77(万元)

则VB=C-D=600-61.77=538.23(万元)

(3)计算房地产在20##年4月的市场价格V

V=VL+VB=98.26+538.23=636.49(万元)

注:求土地现实价格时,应采用收益法公式进行年期修正,不可用36/40方法计算。

5解:(1)计算建筑物的重置价格

①建造成本:800万元

②管理费用:800×3%=24万元

③投资利息:(800+24)×60%×[(1+6%)1.5-1]+(800+24)×40%×[(1+6%)0.5-1]=54.90万元

④建筑物的重置价格:800+24+54.9+50+120=1048.9万元

(2)计算建筑物的折旧额

①墙壁、地面等损坏的折旧费=18万元

②装修部分的折旧费=200×2/5=80万元

③设备部分的折旧费=110×8/10=88万元

④长寿命项目的折旧额:(1048.9-18-200-110)×1/50×80=115.34万元

⑤该建筑物的折旧额=18+80+88+115.34=301.34万元

6解:(1)运用成本法计算公式:

房地产价格=土地重新取得价格+建筑物的重新购建价格—建筑物折旧

(2)求土地的重新取得价格

因该土地使用权为40年,已使用了5年,故要求土地使用权为35年的价格

(3)计算建筑物的重新购建价格:

①建安成本=600(万元)

②管理费用=600×3%=18(万元)

③投资利息=(600+18)×40%×[(1+6%)1.5-1]+(600+18)×60%×[(1+6%)0.5-1]=33.54(万元)

④销售税费=90(万元)

⑤开发利润=120(万元)

建筑物的重新购建价格=600+18+33.54+90+120=861.54(万元)

(4)计算建筑物折旧额

①门窗、墙面等损坏的折旧额=8(万元)

② 装修部分的折旧额140×1/5×3=84(万元)

③设备部分的折旧额=100×1/10×3=30(万元)

④长寿命项目的折旧额=(861.54-8-140-100)×1/38×3=48.44(万元)(万元)

建筑物的折旧额=8+84+30+48.44=170.44(万元)

(5)该宗房地产的现时价格=390.94+861.54-170.44=1082.04(万元)

7解:(一)第一种解法

1、项目总建筑面积

1.2×10000×2.5=30000(m2)

其中,住宅楼总建筑面积15000m2,写字楼总建筑面积15000m2。

(2)房地产开发项目总价值及折现值

①住宅楼价值

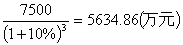

5000×15000=7500(万元)

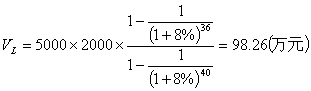

住宅价值折现到办理完土地使用权出让手续时点(第1年末)的折现值:

②写字楼价值

写字楼租金收入=120×15000×70%×(1-20%)×12=1209.6(万元)

写字楼押金=1209.6×30%=362.88(万元)

写字楼押金运用年收益=362.88×3%=10.89(万元)

有关税费和经营管理费用=1209.6×30%=362.88(万元)

租赁净收入=1209.6+10.89-362.88=857.61(万元)

写字楼价值:

写字楼折现到第1年末折现值=

③项目总价值折现值=5634.86+6370.29=12005.15(万元)

(3)项目开发成本、管理费用及其折现值

住宅楼部分=1800×15000×(1+5%)=2835(万元)

写字楼部分=2800×15000×(1+5%)=4410(万元)

住宅楼开发成本及管理费折现值

写字楼开发成本及管理费用折现值:

项目开发成本及管理费用折现值:

2580.13+3648.76=6228.89(万元)

(4)住宅楼销售税费及折现值

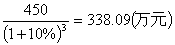

住宅楼销售税费:

7500×6%=450(万元)

住宅楼销售税费折现值:

(5)所能支付的最高土地价格

(原6412.50万元)

(原6412.50万元)

2、第二种解法

(1)项目总建筑面积

1.2×10000×2.5=30000(m2)

其中,住宅楼总建筑面积15000m2,写字楼总建筑面积=15000m2。

(2)房地产开发项目总价值及折现值

①住宅楼价值

5000×15000=7500(万元)

②写字楼价值

写字楼租金收入=120×15000×70%×(1-20%)×12=1209.6(万元)

写字楼押金=1209.6×30%=362.88(万元)

写字楼押金运用年收益=362.88×3%=10.89(万元)

有关税费和经营管理费用=1209.6×30%=362.88(万元)

租赁净收入=1209.6+10.89-362.88=857.61(万元)

写字楼价值:

③项目总价值折现值=7500+8478.86=15978.86(万元)

(3)项目开发成本、管理费用及折现值

住宅楼部分=1800×15000×(1+5%)=2835(万元)

写字楼部分=2800×15000×(1+5%)=4410(万元)

住宅楼开发成本及管理费折现值

写字楼开发成本及管理费用折现值:

项目开发成本及管理费用折现值:

3434.25+4856.51=8290.76(万元)

(4)住宅楼销售税费及折现值

住宅楼销售税费:

7500×6%=450(万元)

(5)所能支付的最高土地价格

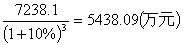

4年末地价=(总价值-住宅楼销售税费-开发成本及管理)

=(15978.86-450-8290.76)=7238.10(万元)

贴现:

地价款=

10.解:基本公式:旧房价格=房地的重新购建价格-建筑物折旧=土地的重新购建价格+建筑物的重新购建价格-建筑物的折旧

(1)计算房地的重新购建价格

土地重置价格=2000×4000=800万元

建筑物重建价格=1300×9000=1170万元

(2)计算建筑物的折旧

拟用分解法求取建筑的折旧(物质折旧、功能折旧和经济折旧)

①物质折旧

门窗等损坏的修复费用=3万元

装修的折旧额=82.5×1/5×4=66万元

设备的折旧额=250×1/15×9=150万元

长寿命项目的折旧额=(1170-3-82.5-250)×1/45×10=185.44万元

该建筑物的折旧总额=3+66+150+185.44=404.44万元

②功能折旧

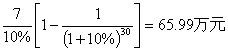

对于可修复的功能落后(空调)引起的折旧额=130-80+10-30+8=38万元

对于不可修复的功能缺乏(增加能耗)引进的折旧额=

③经济折旧:由于环境污染负面影响,每年租金损失为7万元

永久性不可修复折旧额=

④建筑物的折旧总额=404.44+38+9.05+65.99=517.48万元

(4)该写字楼的现值=800+1170-517.48=1452.52万元

- 成本实验报告

- 成本会计实验报告

-

成本会计实验报告

实验报告管理学院适用课程名称成本会计课程代码XXXX学院直属系管理学院学生姓名XXXX学号XXXX实验成绩任课教师XXXXX开课学…

-

成本会计实验报告

成本会计实训心得目的:1、了解成本核算的基本程序;2、熟练运用各种成本计算方法;3、提高成本核算的实际操作能力;4、巩固会计学基本…

-

物流成本实验报告

物流成本管理实验报告院系名称商学院班级物管1班姓名林清城学号20xx4211034指导教师向建红日期20xx20xx年第二学期武夷…

-

成本会计课程实验报告

实验报告(管理学院适用)课程名称:成本会计课程代码:1112910学院(直属系):管理学院年级/专业/班:20xx级会计(1)班学…

-

成本会计实验心得体会总结

一、实验目的实训内容的衔接可以有助于促进我们对会计知识形成整体的感性认识,有助于我们认识所学的本会计课程在整个会计专业课程体系中的…

-

成本会计实验总结

课程实验总结系会计系专业会计班级姓名王晓怡学号20xx90605111指导老师张皓旭学年学期20xx-20xx学年第二学期20xx…

-

成本会计实训报告

实验目的:通过组织实施课本的模拟实验项目获得管理会计的专业技能,特别是管理会计的预测、决策、控制和业绩评价方面的专业技能。通过成本…

-

成本会计实验报告

成本会计实训心得目的:1、了解成本核算的基本程序;2、熟练运用各种成本计算方法;3、提高成本核算的实际操作能力;4、巩固会计学基本…