二学位作业天津水泥市场分析报告

天津城建大学本科二学历校本评核

应 用 能 力 考 核

实践环节课程设计

课程名称: 工程项目管理

题 目: 天津市水泥市场分析报告

学 号: 13121028

学生姓名: 董睿哲

专业年级: 2014年工程造价1期

20##年6月 15 日

目 录

第一节 市场现状.......................................................................................................... 2

1.1行业整体现状.................................................................................................. 2

1.2天津市场现状.................................................................................................. 2

第二节 主要厂家调查分析.......................................................................................... 3

2.1基本概况.............................................................................................................. 3

2.2厂家产能及销售情况.......................................................................................... 4

2.2.1产能、库容及区域销量对比............................................................................... 4

2.2.2 月度销售量对比图............................................................................................ 5

2.3厂家对比分析...................................................................................................... 5

2.4主要供应方向...................................................................................................... 7

2.5水泥售后服务...................................................................................................... 7

第三节 天津市水泥行业前景展望.............................................................................. 9

第一节 市场现状

1.1行业整体现状

20##年,中国水泥产量达到20.9亿吨,同比增长11%;全年实现利税1464.3亿元,同比增长58%;实现利润1020亿元,同比增长67%,全年产销率达96.9%。中国水泥工业技术创新取得了长足发展,整个行业的技术结构得到了充分优化升级。目前,我国已经具备了自主建设世界一流水平的12000t/d及以下不同规格新型干法水泥生产线的能力,不光在国内建设了9条10000t/d生产线,包括2条12000t/d生产线,在海外也采用国产技术设备帮助其他国家建设多条万吨级现代化生产线。

国家大力推进企业组织结构调整和兼并重组,水泥企业兼并重组步伐加快,产业集中度大幅增强。中国建材、海螺、中材、冀东、山水、华新、台泥、华润、天瑞、红狮、金隅等一批大型水泥集团在并购重组方面表现突出,中国建材、海螺的熟料、水泥生产能力和产量均超过1亿吨。诸多大企业纷纷探索城市垃圾焚烧、污泥处理、工业危险废物协同处置等新技术、新工艺、新产业,不少企业还投资和收购水泥混凝土搅拌站、建筑骨料、水泥机械等,在延伸产业链方面有了新的突破。国内一些优秀的水泥企业如华润、华新、冀东、中国建材、金隅集团等都已在产业链延伸上花了很大力气,也取得了很大成就。中国水泥行业发展至今,转变依靠单一水泥产品规模来取胜市场的传统发展方式,延伸产业链、做大相关多元产业,已成为增强企业综合竞争力的最佳途径。延伸水泥产业链既是中国水泥工业当前的发展重点,也是促进中国水泥企业升级转型的必由之路。

1.2天津市场现状

产量下降需求上升。20##年天津水泥产量全年预计为640万吨,较上年继续呈现下滑势头,下降幅度为8%;同期全年市场需求预计将突破2000万吨,同期增幅达到11%;全年散装水泥使用率突破70%。明年市场需求预计在2200~2500万吨。

市场竞争已经从小企业乱战过渡到大企业之间的对垒。随着北京金隅水泥控股天津振兴水泥,同时其旗下金隅混凝土成功收购天材等10余家主流混凝土企业,金隅水泥对天津市场的控制力已经大幅提升,并且实现了整个销售网络的本地化。从20##年开始,天津水泥市场将形成河北冀东、北京金隅主导市场的局面,预计明年两家企业的市场份额之和将达到45-50%。

外埠水泥企业对津投资活跃。今年山东山水集团、淄博崇正水泥、河南天瑞集团分别在天津东南部的津南、静海、大港投资兴建大型水泥粉磨站,其中天瑞的新建企业规划三台4.2M水泥磨,一台5.7M 辊压机,设计产能达到400万吨。若加上本地汉沽、东丽新增的产能,天津市东南部地区的水泥产能将达到1200万吨。新型产业形成规模。天津市自20##年起开始干混砂浆的推广工作,到今年已经初见成效。干混砂浆产能今年末可达500万吨,20##年末可达1000万吨。天津市自20##年开始对于施工现场使用干混砂浆由推广变为强制,并且普通干粉不允许使用袋装。可以预见,20##年以后,袋装水泥基本将从城市建设领域消失。

从今年年中开始,天津市对货运机动车实行交通限载, 12月1日起实行计重收费,所以天津市场的水泥价格高于全国平均水平。高峰时突破400元/(PO42.5),进入年末已回落到340元/吨,但仍高于全国平均水平。预计明年还将保持此态势,全年水泥价格在340元/吨~370元/吨区间运行。

第二节 主要厂家调查分析

2.1 基本概况

近几年,天津市的基础设施建设投资、工业技术改造投资、滨海开发区投资不断扩大,对建材产品的需求处于快速增长阶段,水泥供不应求的局面经常发生。同时天津市加大了对矿山和污染企业治理力度,强制关停天津特种水泥、廊坊水泥和飞雁水泥三家水泥厂及主要干线两侧和风景名胜区附近的石料开采企业 200 余家。这种形势对水泥供不应求局面产生直接矛盾。

目前天津市水泥自产量仅为 620 万吨,约占水泥市场总需求量的40%,60%的水泥缺口全部靠外埠补充。天津市共有回转窑 3 家,立窑 10 家。矿山资源紧缺是影响该市水泥业发展的主要原因。目前保有储量约为 1.7 亿吨,按年产 650 万吨水泥计算,预计可使用 25 年。

天津及周边地区水泥厂家较多,主要分布在天津市郊、唐山及山东滨州等地,主要有天津振兴水泥有限公司、天津大站水泥有限公司、唐山冀东水泥有限公司、滨州山水水泥有限公司、太行水泥等。其中一线品牌水泥主要以振兴水泥、冀东水泥为主,山水及太行水泥为辅;二线水泥以天津水泥、汉沽水泥及大站水泥等小厂为主。

下表列举了上述水泥厂家的基本概况:

表 1:主要水泥企业基本情况

2.2 厂家产能及销售情况

通过对几家较大水泥厂的实地考察,主要收集了振兴、冀东、大站及滨州山水的相关运营资料,主要对其产能及销售进行对比分析。

2.2.1 产能、库容及区域销量对比

振兴水泥及大站水泥位于天津市,冀东水泥位于唐山丰润区,山水滨州水泥位于山东省滨州市,四家企业主要情况如下图:

图 1:厂家基本信息对比图

产能及供应方面,冀东、山水水泥无中转库,唐山冀东产能最大,大站水泥产能最小,振兴水泥产能居中。

质量方面,振兴与山水水泥质量较好,冀东水泥较稳定,但碱含量较高。

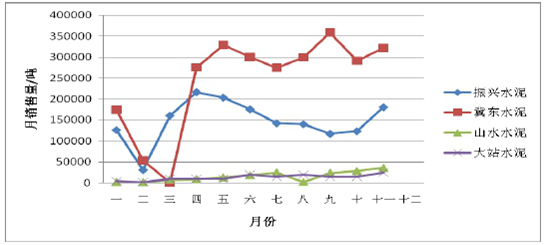

2.2.2 月度销售量对比图

四家在天津均为主要水泥销售商,其中冀东销量最大,振兴次之,山水全部由大型水泥散装车直接配送,大站水泥因产量有限,物流配送相对较弱,以下为 20## 年四个水泥厂家各月度销售量对比图:

图 2:20##年水泥月销售量对比

由图可知道,大站及山水两厂家的水泥供求波动相对较小,因其天津产量及销售的限制,故无大的市场供求操控能力,对整体市场的宏观调控力度较弱;振兴水泥在天津的品牌知名度优于冀东水泥,其固定客户较稳定,故其销售曲线波动稍小于冀东水泥;冀东与振兴水泥两者直接影响市场供求,冀东水泥天津销量一直占据前列,振兴水泥次之;四、五、六三个月水泥需求量大。

2.3 厂家对比分析

按照公司内控指标及原材料采购标准要求,通过上节图表介绍的相关数据,重点对以上四厂家情况进行优劣势对比分析:

1、振兴水泥

优势:1、天津振兴水泥有限公司位于天津市北郊,离西青区约30KM,距离近,交通运输便利,供应时差小,送货及时;2、振兴水泥质量优秀、性能稳定、强度较高、碱含量低及需水量小等特点。

劣势:1、天津周边无水泥矿山,水泥生料从 120KM 开外的蓟县经火车运输到天津,受资源限制;2、产能小,目前只有两条日产 2500吨熟料生产线,年水泥生产能力为 180 万吨,在需求旺季会影响水泥供应;3、价格高,该水泥价格质量好,价格高,一般比普通厂家高10-20 元/吨;4、客户多,振兴水泥的水泥客户多,在水泥紧张时,只保重点工程,对商砼站点影响较大。

2、冀东水泥

优势:1、产能大,唐山地区四个基地年产 900 万吨,2007 年天津地区销量 270 万吨;2、运输实力强,冀东水泥下设专业的物流配送中心(如新洲万利等);3、品牌效应,冀东水泥为全国水泥龙头企业之一,知名度高,相关工程方易接受该水泥。4、价格优惠,冀东水泥正常情况下较振兴水泥低 10-15 元/吨,降低砼生产成本。

劣势:1、距离较远,唐山冀东水泥离天津约为 160KM,供货时差大,旺季时将影响我司生产;2、水泥质量,冀东水泥整体质量较好,但碱含量超标,对混凝土质量影响大;3、无中转库,冀东水泥未在天津建中转库,供应链长,物流配送不及时会影响供应。

3、大站水泥

优势:1、价格低,相比一线水泥,大站水泥价格较低;2、质量稳定,相关搅拌站反应其水泥质量稳定,性能良好。

劣势:1、产量小,年水泥产能约 30 万吨,易导致供应断档;2、无熟料生产线,大站水泥仍为粉磨站,受原材料影响较大;3、资金实力弱,因大站水泥规模相对较小,能承受的垫资能力较弱。4、品牌实力,一些重点工程将拒绝使用二线水泥。

4、滨州山水

优势:1、产能大,山水集团年水泥产能 5500 万吨,仅次于海螺水泥,滨州山水水泥日产能 10000 吨;2、熟料生产线充足,质量稳定,3、全国水泥企业排名第二,市场知名度高;4、铁道及重点工程应用范围广。5、供应重心主要为大型客户、重点工程、形象工程。6、物流车辆多,滨州山水约 70 辆水泥散装车,其中 100 吨以上占 60 余量,单程运力为 7000 吨。

劣势:1、供应距离远,总共约 260KM,途中制约因素较多,供应时差较长;2、天津市场未充分打开,对市场整体供求影响较小。

下表为几家水泥厂家的质量对比:

表 2:水泥质量检测数据

2.4 主要供应方向

因天津市交通、基础设施、港口等建设开发,水泥需求量剧增,同时,在经济危机影响全世界情况下,国务院批复的铁路投资额已经达到 2 万亿元,其中在建项目的投资规模超过了 1.2 万亿。在企业资金链普遍紧张的情况下,铁路、港口等建设工程因资金安全,回笼速度快、品牌贡献大等因素,大部分水泥厂已将眼球从搅拌站转向了国家投资的重点工程项目上。

为此,对厂家合作的重点项目做了相关调研,主要情况如下表:

表 3:水泥企业重点工程情况

2.5 水泥售后服务

通过我司武汉总部水泥采购经验总结,除对水泥厂家的产能、客户、质量、品牌等等方面的调研外,其中水泥厂对客户的售后服务尤为重要,本次调研主要对上述几家水泥企业进行了调研。

1、振兴水泥

振兴水泥售后服务由销售代表全程跟踪,销售代表作为为客户提供服务的直接对象,负责从发货、验收、开据相关发票及不同期限质检单的传递,到解决客户反映的水泥技术、质量的一系列问题。

供应方面,总厂调度 24 小时服务,对重点客户提前通知水泥发货情况,并时刻跟踪客户水泥用量,当期工程混凝土生产速度及水泥库存量等,以便提供更优质的供应保障。

单据方面,验收完毕后两天内开出水泥发票;7 天内开出三天强度化验报告,35 天内开出 28 天强度化验报告。

售后回访制度,振兴水泥严格按照 9000 管理体系认证,除不定期以各种方式对客户进行回访外,每两个月对各用户关于水泥需水量、各易性及强度等各方面进行详细回访,并做 9000 体系要求的客户回馈表。

2、冀东水泥

对各用户分派一名业务人员,月度水泥供应到期后,由该业务人员进行发票、化验单等速送,过程中由业务人员进行相关事项的沟通了解。在每个办事处常驻客服人员,但没有进行客户定期回访。对水泥质量方面产生问题的,首先由天津办事处常驻的 5 位技术专业人员负责对客户所用水泥产生的问题进行原因调查提供解决方案;在解决不理想的情况下,由发货水泥单位技术负责人到现场进行

解决,进一步共同探讨解决方案。

3、滨州山水

通过对滨州山水水泥有限公司的厂家调查,该公司对重点工程投入较大,尤其是铁路及市标工程,下面简单介绍其对京沪铁路线的水泥售后服务的概要。

① 组织保证措施---成立专门生产发货领导小组

② 质量保证措施---加强熟料及原材料质量验收、加强专供水泥生产指标控制、加强水泥出库管理

③ 固定发货人员---分清发货工段、保证随时供货

④ 专业售后服务---成立以生产经理为首的售后服务小组,以下为高铁专门的售后服务组织机构图:

图四:滨州山水水泥售后服务组织机构图

第三节 天津市水泥行业前景展望

水泥进入全局产能过剩,低速发展微利年代。受国际国内经济形势大环境影响,以建设投资拉动为主导的增长将发生改变,水泥市场需求呈现饱和与过剩。在“十二五”期间,期待水泥需求仍旧维持每年两位数的增幅已不现实,今后中国水泥需求将呈低速增长的态势。

产业集中地不断提高,大企业成为市场主角。通过重组联合、兼并发展的方式, 目前水泥生产力布局框架也基本形成,区域市场核心企业已经初步确立,基本取得区域市场控制权,大企业区域布局已见轮廓。

产业链不断扩展延伸,多元化发展成趋势。随着水泥市场的激烈竞争,企业将逐步转变依靠单一水泥产品规模来取胜市场的传统发展方式,加快拓展骨料市场,混凝土及制品,以及统筹发展研发设计、工程服务、商储物流等生产性服务业,做大相关多元产业,增强企业综合竞争能力。

产业转型升级,向环境友好型产业转型。从粗放型转向集约型升级,从低附加值转向高附加值升级,从高能耗高污染转向低能耗低污染升级,从“两高一资”产业逐步向清洁生产并消纳废弃物的环保产业转变。

20##年,中国水泥行业面临着调整的压力,但我们相信市场近期的震荡并非是发展的拐点,全行业在经过市场的洗礼后,将会更加趋于理性和健康,步入更高层次的发展阶段。未来几年,世界经济复苏的不稳定性不确定性因素仍然很多,我国经济以及水泥行业保持平稳发展既具备诸多有利条件有面临不少困难和挑战。未来几年,整个水泥行业的发展是长期向好的。我们既要有信心有不能盲目乐观,我们要突出把握好稳中求进的工作总基调,既保持行业的平稳较快发展,更要在加快经济转型和深化改革上取得新进展和新突破,为行业更长时期、更好效益的发展创造条件。

-

20xx年水泥市场分析报告

中国产业洞察网20xx年9月份第一中国产业洞察网研究员对市场调查报告的解读第二什么样的市场调查报告才是合格的第三什么样的市场调查报…

-

20xx-20xx年中国水泥市场调查与发展趋势研究报告

水泥什么是行业研究报告行业研究是通过深入研究某一行业发展动态规模结构竞争格局以及综合经济信息等为企业自身发展或行业投资者等相关客户…

-

20xx年中国散装水泥市场调查分析报告

智研数据研究中心专业的调研报告网站权威版中国散装水泥行业供需与投资前景报告20xx20xx年客服QQ992930161报告价格印刷…

-

7月份全国水泥市场价格分析报告

7月份全国水泥市场价格分析报告西北地区水泥市场需求最佳一7月份水泥市场发展情况7月份全国大部分地区水泥需求因高温降雨等不利因素进一…

-

20xx年无磁水泥市场分析报告

20xx年9月份中国产业洞察网20xx年医疗器械市场分析报告第一中国产业洞察网研究员对市场调查报告的解读第二什么样的市场调查报告才…

-

水泥市场调研报告

水泥市场调研报告水泥市场gt调研报告一实习的时间20年10月1118日实习的地点高桥建材市场郁金香建材市场实习的目的拓展自己的视野…

-

7月份全国水泥市场价格分析报告

7月份全国水泥市场价格分析报告西北地区水泥市场需求最佳一7月份水泥市场发展情况7月份全国大部分地区水泥需求因高温降雨等不利因素进一…

-

20xx-20xx年中国水泥行业市场竞争现状分析与投资商机研究报告

水泥什么是行业研究报告行业研究是通过深入研究某一行业发展动态规模结构竞争格局以及综合经济信息等为企业自身发展或行业投资者等相关客户…

-

20xx-20xx年中国中热水泥行业市场分析及投资可行性研究报告

中金企信北京国际信息咨询有限公司国统调查报告网20xx20xx年中国中热水泥行业市场分析及投资可行性研究报告报告目录第一部分行业发…

-

中国水泥助磨剂行业市场分析与发展趋势研究报告—灵核网发布

中国行业研究门户灵动核心产业研究院资前景研究报告报告编号A00030229中国行业研究门户httpldhxcncom行业研究是进行…