基础会计第八章财务会计报告

第八章 财务会计报告

一、财务会计报告概述

1. 定义

财务会计报告是会计核算的最终产品、

它是在日常会计核算基础上,以表格或报告形式,按一定的指标体系,通过归集、计算、加工后,总括反映会计主体在某个会计期末的财务状况、经营成果与现金流量的书面文件

2. 编制目的

为各种主体提供有利于他们做出正确决策的会计信息

3. 种类

见列表

4. 编制财务会计报告的要求

1) 编制基础

企业应当以持续经营为基础编制财务报告,若没有,应在附中中说明原因和基础

2) 列报的一致性

财务报表项目的列报应当在各个会计期间保持一致,不得随意变更;除了①企业会计准则要求改变,②敬业业务性质发生重大变化

3) 重要性和项目列报

4) 报告期间及比较信息

企业至少应当按年编制财务报表(若没有,说明原因);提供与上一会计期间的比较数据。

5) 表首的列报要求

a) 表首要说明一些信息

b) 编制财务会计报告前的准备…

c) 时间限定(见列表)

二、资产负债表

1. 性质

亦称财务状况表,是反映企业某一特定日期(月末、年末)财务状况的会计报表,以“资产=负债+所有者权益”这一会计恒等式为基础编制

2. 用途

1) 有助于解释、评价、预测企业的短期偿债能力

企业的短期偿债能力主要反映在资产的流动性上;同时长期债权人也关注,因为短期偿债能力低→企业破产可能性大→投资无保障

2) 有助于解释、评价、预测企业的资本结构和长期偿债能力 企业的长期偿债能力主要取决于它的获利能力和资本结构

3) 有助于解释、评价、预测企业的财务弹性

3. 项目的分类

见列表

4. 项目排列

遵循国际惯例,按照资产变现能力强弱或流动性大小排列。

5. 资产负债表格式

a) 账户式资产负债表(我国会计制度规定采用)

b) 报告式资产负债表(垂直式资产负债表)

6. 编制方法(P180)

·资产负债表中各项目,都列有“年初数”和“期末数”两栏(××余额)

1) 根据某个总账账户的期末余额直接填列

2) 根据总账账户账户余额计算填列(如存货、货币资金)

3) 根据明细账户余额填列(如应付账款、应收账款)

4) 根据总账账户余额减去其备抵项目后的净额填列(如固定资产)

7. 各项目的内容和填列方法

注意的:资产(abcd)、负债(ef)、所有者权益(g)

a) 货币资金——库存现金、银行存款、其他货币资金

b) 预付账款——预付账款借、应付账款借

c) 应收账款——应付账款借+预付账款借-坏账准备

d) 存货——反映企业期末在库、在途和在加工中的各项存货的可变现净值;

材料采购+原材料+周转材料+自制半成品+库存商品+委托加工物资+生产成本-存货跌价准备

e) 应付账款——应付账款贷、预付账款贷

f) 预收账款——预付账款借、应付账款借

g) 未分配利润——本年利润、利润分配;本年利润若亏损,应在本项目内

以“-”填列

·其他:P176寒假任务

三、利润表

1. 性质

利润表是反映企业在一定期间经营成果的报表,又称损益表。企业在一定期间的经营成果以按收入实现原则和配比原则确认计算的营业收入、费用和利润表示。

2. 用途

1) 有助于解释、评价、预测企业的经营成果和获利能力

2) 有助于解释、评价、预测企业的偿债能力

3) 有助于企业管理人员进行经营决策,考核评价各业务部门经营绩效

4) 有助于解释、评价、预测企业的经营绩效

3. 格式

1) 单步式(收入、费用、成本分别汇总最后只有净利润)

2) 多步式利润表(我国企业会计制度规定采用;采用上下加减的报表式,

为营业收入→营业利润→利润总额→净利润)

4. 内容

分为正表项目和补充资料两大部分;主要包括:

1) 构成营业利润的各项要素

2) 构成利润总额的各项要素

3) 构成净利润的各项要素

5. 编制方法

·根据《企业财务会计报告条例》规定,企业需提供比较利润表,利润表中一般设有“本月数”和“本年累计数”两栏

“本月数”的改变:

a) 编制中期报表——上年同期数

b) 编制年度报表——上年数

其他:P185寒假任务

四、现金流量表

1. 性质

现金流量表是反映企业一定会计期间内现金和现金等价物流入和流出的财务会计报告

2. 用途

1) 有助于评价企业支付能力、偿债能力和周转能力

2) 有助于预测企业未来现金流量

3) 有助于分析企业收益质量及现金净流量的因素

3. 编制基础

·以现金为基础编制,此处现金包括库存现金、可以随时用于支付的存款以及先进的等价物。具体:

1) 库存现金

2) 银行存款——(随时可支付的,如结算户存款、通知存款;定期存款不归属

现金)

3) 其他货币资金——如外埠存款、银行汇票存款、信用证保证金存款、在途货

币资金

4) 现金等价物——指企业持有的期限短(一般是指从购买日起 3 个月内到期)、

流动性强、易于转换为已知金额的现金、价值变动风险很小的投资(如:短期债券)

4. 现金流量的分类

1) 经营活动产生的现金流量——(包括税费)

2) 投资活动产生的现金流量——企业长期资产的构建+不包括现金等价物范围

内的投资及其处置活动;投资≠投资活动

例:购建固定资产——只是投资活动

企业购买三个月内到期的债券——只是投资(将资产让渡于其他单位)

3) 筹资活动产生的现金流量——筹资活动指导致企业资本(包括实收资本、资

本溢价)债务(指对外举债,不包括应付账款等经营活动)规模和构成发生变化的活动

5. 经营活动产生的现金流量的列报方法(2种)

1) 直接法——起算点:利润表中的营业收入,then调整有关项目的增减,最后

计算。

例:我国现金流量表正表中经营活动的现金流量

2) 间接法——起点:净利润,then调整不涉及现金的收入、费用、营业外收支

等有关项目,then计算。

例:我国现金流量表补充资料中经营活动的现金流量

3) 直接法和间接法的作用(应同时采用)

6. 现金流量表的结构

·我国的现金流量表包括正表(主体)和补充资料两部分

1) 现金流量表正表

报告式结构,按现金流量的性质一次反映五项: a) 经营活动产生的现金流量

b) 投资活动产生的现金流量

c) 筹资活动产生的现金流量

d) 汇率变动对现金及现金等价物的影响

e) 现金及现金等价物净增加值

2) 现金流量表补充资料(有三项)

a) 将净利润调节为经营活动现金流量表

b) 不涉及现金收支的重大投资和筹资活动

c) 现金及现金等价物净变动情况

7. 现金流量表的格式(P191)

五、所有者权益(或股东权益)变动表

四、现金流量表财务会计报告附注

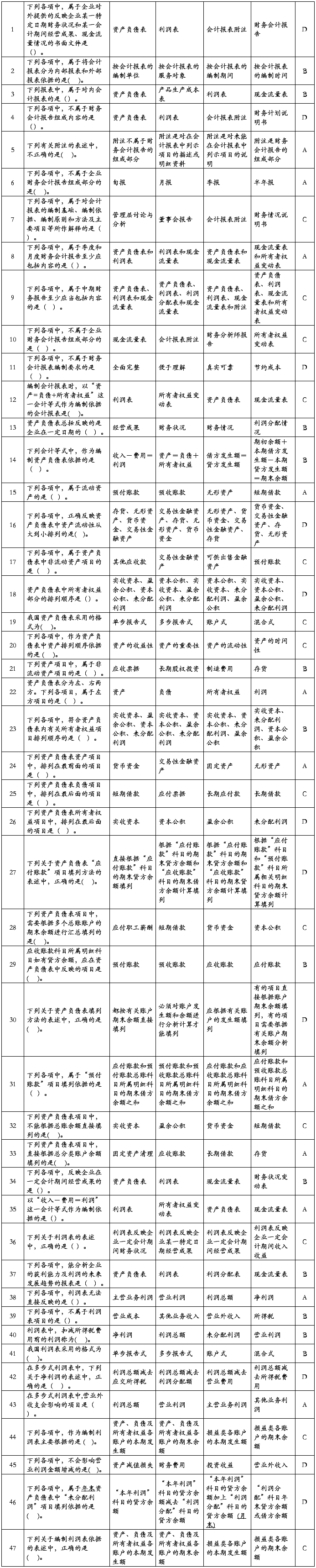

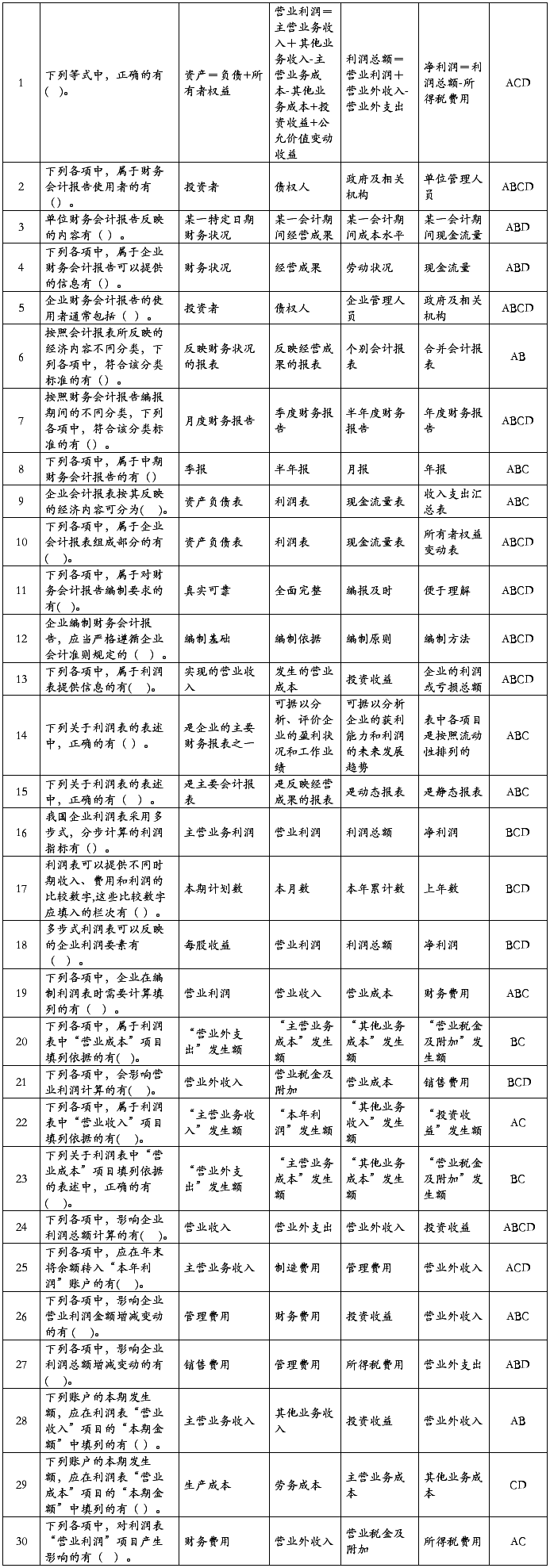

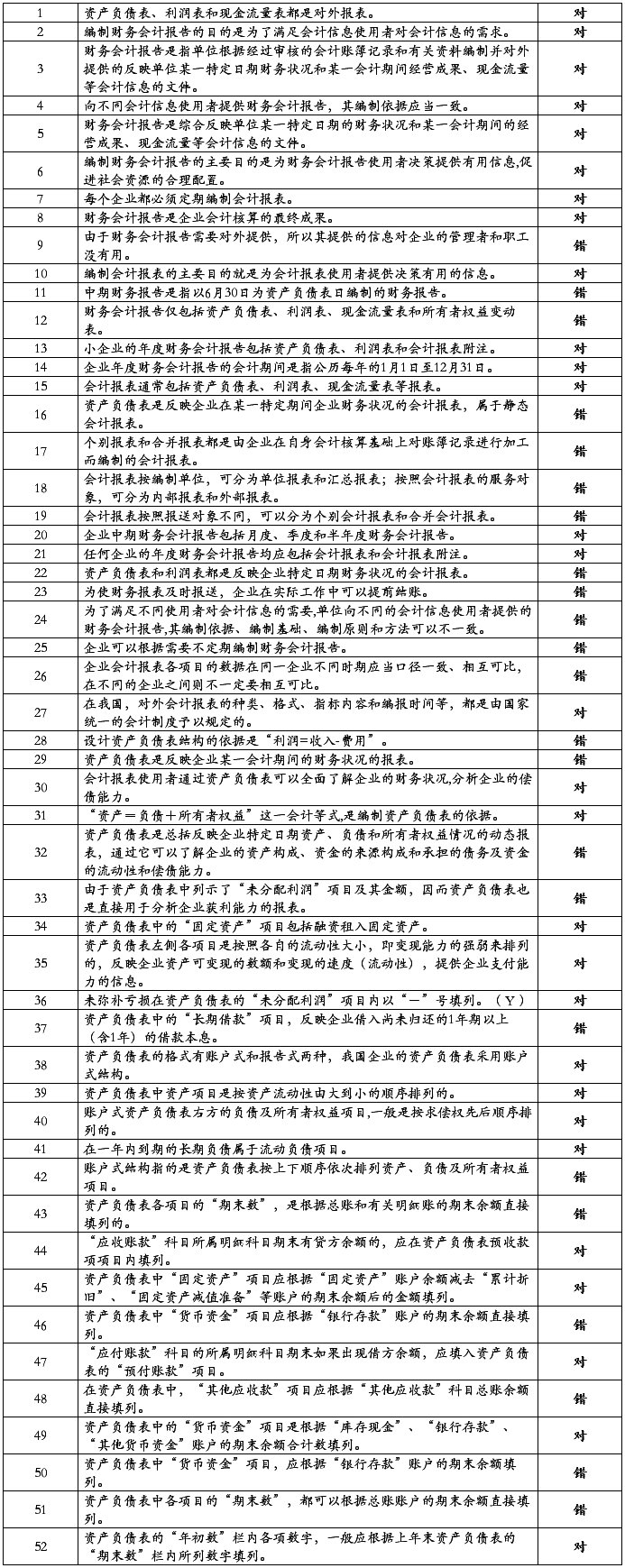

第二篇:会计基础20xx无纸化考试高频题(附答案)第八章 财务会计报告

第八章 财务会计报告 无纸化高频考题

单选题:

多选题:

判断题:

-

第八章 财务会计报告

第八章财务会计报告一单项选择题1编制静态报表的主要依据是A账户的期初余额B账户的期末余额C账户的借方发生额D账户的贷方发生额2按企…

-

会计基础第八章财务会计报告

会计基础第八章财务会计报告第一节财务会计报告概述一财务会计报告的概念和作用一财务会计报告的概念财务会计报告是指企业对外提供的反映企…

-

第八章 财务会计报告

第八章财务会计报告一单项选择题1某企业会计年度的期末应收账款所属明细账户借方余额之和为500800元所属明细账户贷方余额之和为98…

-

第八章 财务会计报告

第8章财务会计报告本章考情分析在学习本章内容时应掌握企业财务报表的概念和构成财务报表的编制要求资产负债表和利润表的概念内容及填制的…

-

第八章 财务会计报告

第八章财务会计报告一单项选择题1某企业会计年度的期末应收账款所属明细账户借方余额之和为500800元所属明细账户贷方余额之和为98…

-

第八章 财务会计报告

第八章财务会计报告一单项选择题1编制静态报表的主要依据是A账户的期初余额B账户的期末余额C账户的借方发生额D账户的贷方发生额2按企…

-

第八章 财务会计报告

第八章财务会计报告一单项选择题1某企业会计年度的期末应收账款所属明细账户借方余额之和为500800元所属明细账户贷方余额之和为98…

-

第八章 财务会计报告

本章主要介绍财务会计报告的概念财务会计报告的构成资产负债表的编制要求资产负债表利润表的相关概述和编制方法本章的主要内容包括一是财务…

-

第八章 财务会计报告

第八章财务会计报告题目答案分离版字体大中小一单项选择题1资产负债表中的存货项目应根据A存货科目的期末借方余额直接填列B原材料科目的…

-

第八章 财务会计报告练习题

第八章财务会计报告练习题共70题例题1单选题下列不属于中期报告的是A年报B月报C季报D半年报答案A例题2单选题半年度财务会计报告是…