《成本会计》课程设计报告书撰写规范

武汉理工大学华夏学院《成本会计》课程设计报告书

《成本会计》课程设计报告书撰写规范

一、主标题:自定(6个班的题目不允许重复,此为学校规定)

二、副标题: ——《成本会计》课程设计总结

三、内容层次标号规范:最多只能分3级,分别采用1 1.1 1.1.1 的形式标明层次,级下用(1)(2)表示层次。

四、打印格式要求

1.A4纸打印,上空2.5cm,下空2cm,左空2.5cm,右空2cm,固定行距24磅。

2.页眉打印“武汉理工大学华夏学院《成本会计》课程设计报告书”字样,居中、小五号字、宋体

3.页下面插入页码,居中、小五号字、宋体

4.主标题:居中、小二号、黑体、加粗

5.副标题:四号、宋体

6.一级标题:三号、黑体、加粗;标题序号顶格,并且与标题文字之间空一格。

7.二级标题:小三号、黑体、加粗;标题序号顶格,并且与标题文字之间空一格。

8.三级标题:四号、黑体、加粗;标题序号顶格,并且与标题文字之间空一格。

9.正文:小四号、宋体

10.副标题与下文之间空一行。

五、《成本会计》课程设计报告书规范格式举例:见第2页

六、本规范根据学校发布的《课程设计报告书统一书写格式》的要求拟定,并对《统一书写格式》中规定的不太详尽的地方作出了具体规定。请会计2121、2122、2123、2124、2125、2126班的同学严格按此规范撰写《成本会计》课程设计报告书。

1

武汉理工大学华夏学院《成本会计》课程设计报告书

《成本会计》课程设计报告书规范格式举例

×××××××××(居中、小二号、黑体、加粗)

——《成本会计》课程设计总结(四号、宋体)

(此处空出一行)

1 ××××××××(三号、黑体、加粗;标题序号顶格,并且与标题文字之间空一格)

1.1 ××××××××(小三号、黑体、加粗;标题序号顶格,并且与标题文字之间空一格)

1.1.1 ××××××××(四号、黑体、加粗;标题序号顶格,并且与标题文字之间空一格。)

(1)×××××××××。(小四号、宋体)

(2)×××××××××。(小四号、宋体)

1.1.2 ××××××××(四号、黑体、加粗;标题序号顶格,并且与标题文字之间空一格。)

(1)×××××××××。(小四号、宋体)

(2)×××××××××。(小四号、宋体)

1.2 ××××××××(小三号、黑体、加粗;标题序号顶格,并且与标题文字之间空一格)

1.2.1 ××××××××(四号、黑体、加粗;标题序号顶格,并且与标题文字之间空一格。)

(1)×××××××××。(小四号、宋体)

(2)×××××××××。(小四号、宋体)

1.2.2 ××××××××(四号、黑体、加粗;标题序号顶格,并且与标题文字之间空一格。)

(1)×××××××××。(小四号、宋体)

(2)×××××××××。(小四号、宋体)

2 ×××××××××(三号、黑体、加粗;标题序号顶格,并且与标题文字之间空一格) 依此类推

2014.6.10

2

第二篇:会计1201初级会计课程设计报告书

西安郵電大學

《初级会计课程设计》报告书

《初级会计课程设计》报告书

一、实习目的

会计学模拟实习是《会计学》的课内实习。主要目的是通过手工模拟实习,使学生能够系统、全面地掌握企业会计核算的基本程序和具体方法,加强学生对会计基本理论的理解、对会计基本方法的运用和对会计基本技能的训练,使学生能够将会计专业知识和会计实务有机地结合在一起,真正掌握填写原始凭证的方法、各种业务的处理及记账凭证的填写方法、账簿的处理及账簿的登记方法、各种财务会计报告的编制方法等。同时,使学生在通过与岗位要求完全相同的实习操作中,培养职业意识,提高职业素质、形成工作能力,为即将从事的会计工作打下坚实的基础,成为理论与实际相结合的会计专业人才。

二、实习内容与步骤

《会计学》实践教学是以一个中型工业企业——长春市万隆股份有限责任公司12月份的经济业务为例,通过设置账户、填制会计凭证、登记账簿和编制财务会计报告等工作环节,全面地、系统地、连续地完成企业基本业务处理。

(一)实习操作过程(按照每天的实习记录)

20##年9月1日 实习第一天:1.开设账户、建账;根据模拟企业-长春市万隆股份有限责任公司账户的期初余额及有关资料开设总账、分类账、明细分类账及日记账。

20##年9月2日 实习第二天:1.填制和审核原始凭证;根据经济业务的发生填写原始凭证。2.编制记账凭证;根据审核无误的原始凭证填制记账凭证。

20##年9月3日 实习第三天:1.登记账簿;根据记账凭证及所附原始凭证逐笔顺序登记日记账、明细分类账和总分类账。

20##年9月4日 实习第四天:1.结账与对账;月终结出现金日记账、银行存款日记账、各种明细分类账及总分类账的发生额和余额,并将总分类帐的余额与日记账的余额、明细账的余额核对相符。2.编制科目汇总表;根据核对的总账、分类账以及各明细账,绘制丁字帐,然后依据丁字帐编写科目汇总表。

20##年9月5日 实习第五天:1.装订凭证;对所填制的凭证进行整理,并装订成册。2.编制报表;根据总分类账和明细分类账的余额编制资产负债表,根据有关账户的发生额编制利润表。

20##年9月6日 实习第六天:1.整理实习资料;对两周实习的资料和完成的账簿及凭证进行整理。2.撰写实习报告;对两周的实习进行总结,撰写实习报告。

(二)操作要领

1.期初建账:以长春市万隆股份有限责任公司11月份的期末余额为依据设置12月份总分类账和明细分类账

(1)建总账时,首先应填写账簿启用表。

(2)建明细账时,可根据实训资料中提供的资料开设,如有余额分别填制。

(3)建日记账时,开设库存现金日记账、银行存款日记账,并填写期初余额。

2.审核或填制原始凭证

根据经济业务内容填制原始凭证,注意大小写金额、日期、经济业务内容、有关人员的签章等,格式要规范,字迹要工整。

3.编制记账凭证

根据原始凭证编制记账凭证,注意日期、编号、附件等不能遗漏;会计科目的运用要准确。

4.登记日记账,

根据有关记账凭证及所附原始凭证逐日逐笔按规定序时登记库存现金日记账,银行存款日记账,逐日结出库存现金日记账余额、银行存款日记账余额,以示日清日结。根据有关记账凭证及所附原始凭证汇总表,顺序登记有关明细账。

5.登记有关明细账。

根据审核后的记账凭证逐笔序时予以登记。

6.编制科目汇总表

(1)会计科目按编号顺序排列,本期没有发生额的科目不填;

(2)科目汇总表可以半个月编制一张,按次编号;

(3)分别计算出每一个总账科目的借方发生额合计数和贷方发生额合计数,并将其合计数填入科目汇总表;

(4)汇总所有总账科目的借方发生额和贷方发生额,并检查是否平衡。

7.登记总账

根据编制的科目汇总表,登记相关的总分类账,登账时,应严格按“记账规则”要求进行,字迹工整、书写清楚,发生错账应按照错账的更正方法进行,不得涂改、刮擦、挖补等。确保账簿整洁、美观。

8.对账

期末,根据已经登记总账的期初余额、本期发生额及期未余额编制总账余额试算平衡表,并在此基础上将有关总账、明细账、日记账等账簿进行核对,确保账证相符、账账相符、账实相符。

9.结账

按规定结出有关账户的发生额与余额,并做出结账标记。

10.编制财务会计报告

在编制财务会计报告之前,应根据总账本期发生额和期末余额编试算平衡表、确定无误后,编制资产负债表、利润表。

11.整理归档

(1)定期将记账凭证进行整理、加具封面、装订成册后上交;

(2)撰写实习报告。

三、实习收获

通过本次实训,我深深体会到了积累知识的重要性。有些题目书本上没有提及,所以我就没有去研究过,做的时候突然间觉得自己真的有点无知,虽所现在去看依然可以解决问题,但还是浪费了许多时间,这一点是我必须在以后的学习中加以改进的。 另外一点,也是在每次实训中必不可少的部分,就是同学之间的互相帮助,有些东西感觉自己做的是时候明明没什么错误,偏偏对账的时候就是有错误,让其同学帮忙看了一下,发现其实是个很小的错误。所以说,相互帮助是很重要的一点。这在以后的工作或生活中也很关键的。 两个星期的实训结束了,收获颇丰,总的来说我对这次实训还是比较满意的,它使我学到了很多东西,虽说很累,但是真的很感谢学校能够给学生这样实训的机会,尤其是会计专业,毕竟会计吃的是经验饭,只有多做帐,才能熟能生巧,才能游刃有余。我深刻理解了什么是会计,会计不仅仅是一份职业,更是一份细心+一份耐心+一份责任心=人生价值的诠释。同时我也认识到要做一个合格的会计工作者并非我以前想像的那么容易,最重要的还是细致严谨。社会是不会要一个一无是处的人,所以我们要更多更快得从一个学生向工作者转变

20##年 9 月 15日

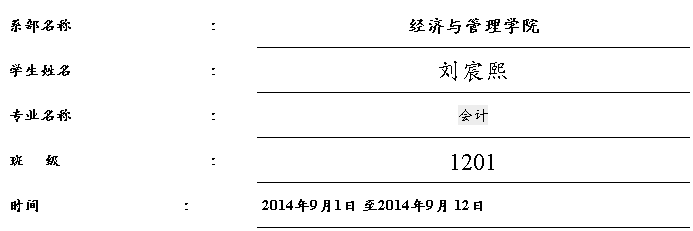

西安邮电大学

经济与管理

学院

西安邮电大学

经济与管理

学院

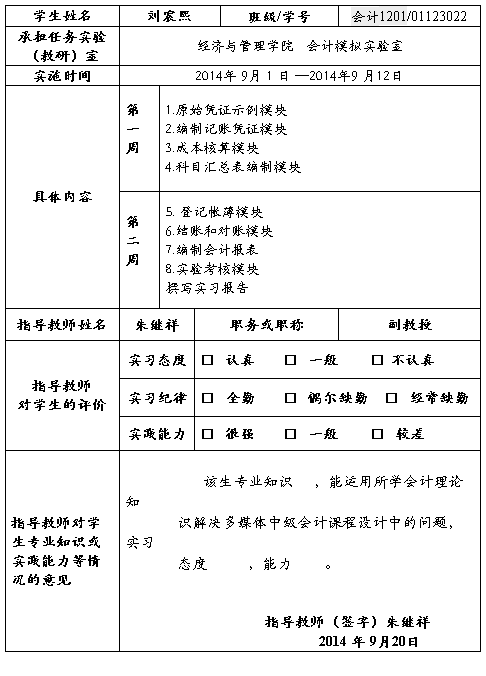

《中级会计课程设计》 过程考核表

西安邮电大学

经济与管理

学院

西安邮电大学

经济与管理

学院

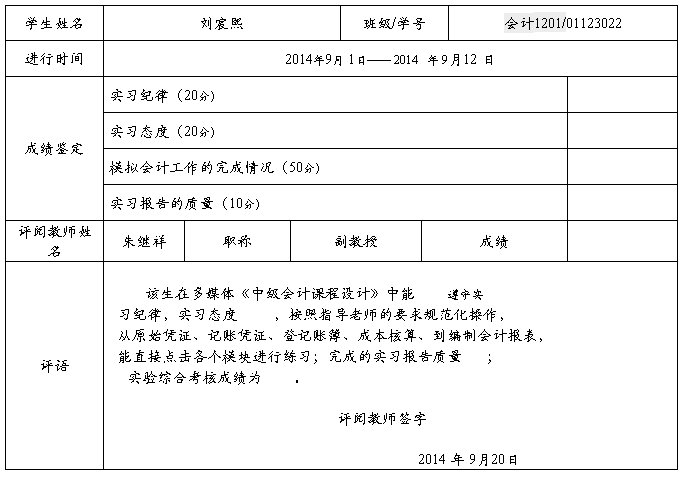

《中级会计课程设计》成绩鉴定表

-

武汉理工大学《成本会计》课程设计报告书

武汉理工大学成本会计课程设计报告书理论与实践相结合之成本会计浅谈生产成本在完工产品和在产品之间的分配体会1成本会计基本概述成本会计…

-

成本会计课程设计小结

武汉理工大学成本会计课程设计说明书成本会计课程设计小结1引言我们都知道实践是检验真理的唯一标准没有调查就没有发言权课程设计是高等教…

-

成本会计课程设计报告

一、本实验课程的教学目的和任务成本会计是以成本为对象的一种专业会计。成本会计课程是一门应用性的微观经济管理课程。本课程在系统地阐述…

-

成本会计课程设计总结报告1

成本会计课程设计总结报告一.小组分工1,sh2,cz3,fq二.过程报告1,小组讨论分工2,开始做第一大题,每个小组负责三个分配表…

-

管理成本会计课程设计报告

杭州电子科技大学实践环节管理成本会计课程设计目录1.纺织厂成本核算案例12.BBC公司完全成本计算法与变动成本计算法案例33.某特…

-

成本会计实训心得 5000字

成本会计实训心得1.实训目的成本会计是一门实践性很强的学科,不通过实际训练与模拟,很难提高实际分析与解决问题的能力。因此,我们不仅…

-

工程成本会计课程设计心得

工程成本会计课程设计心得体会学习工程成成本会计已近一学期,在这半年的学习中,不仅对成本会计有了比较系统和科学的认识,并且学到实用的…

-

成本会计课程设计总结报告1

成本会计课程设计总结报告一.小组分工1,sh2,cz3,fq二.过程报告1,小组讨论分工2,开始做第一大题,每个小组负责三个分配表…

-

成本会计教学心得

日期:20xx.09.16浏览次数:2295财经系教师李艳杰《成本会计》课是会计学专业的一门主干课程,它和《基础会计》、《财务会计…

-

成本会计实习心得20xx

成本会计实习心得20xx篇一经过这五天的实习让我真正体会到成本会计工作的收获体会课堂上我们有题目本身提供给我们做习题的各种成文的资…

-

成本会计课程实验报告

实验报告(管理学院适用)课程名称:成本会计课程代码:1112910学院(直属系):管理学院年级/专业/班:20xx级会计(1)班学…