财务管理实验报告

《财务管理》实验报告

实验项目名称 财务分析

所属课程名称 财务管理

实验日期

实验报告日期

班级

学号

姓名

一、 公司简介

福建省燕京惠泉啤酒股份有限公司是中国十佳啤酒企业之一,也是福建省惟一的啤酒股票上市公司。公司现有四个啤酒生产基地,总生产规模设计年产能力超过80万吨,现年产能超过60万吨啤酒。总资产超过15亿元,年销售额超过10亿元,年纳税总额超过2亿元,拥有一流的啤酒生产设备和雄厚的科技力量。

燕京惠泉啤酒公司最早起源于1938年惠安一王氏资本家创办的瓜干酒手工小作坊,解放后改造为地方国营惠安酒厂。1997年2月正式创立福建省第一家国有绝对控股的规范化股份制啤酒集团公司。20##年2月26日,公司在上海证券交易所公开发行A股6300万股,,每股面值1.00元,发行价格为每股人民币7.44元, 公司总股本由18700万元变更为25000万元,并正式挂牌上市,成为全国行业第六家上市公司。

20##年3月31日,北京燕京啤酒股份有限公司受让国有资产股份,成为惠泉啤酒集团股份有限公司的第一大股东,持有公司社会法人股13,093.10万股,占本公司总股本的52.37%,并于当年更名为福建省燕京惠泉啤酒股份有限公司。

燕京惠泉啤酒公司先后开发销售的主导产品有惠泉黑标,惠泉大纯生、惠泉吉品纯生、惠泉精品、惠泉真啤、惠泉国宴、惠泉一麦、惠泉黑爵士等20多个品种,囊括瓶装.易拉罐装等包装形式和多种包装规格,形成了惠泉啤酒丰富系列,受到消费者的广泛好评,获得了良好的市场效应。

二、 公司财务比率分析

(一)企业偿债能力分析

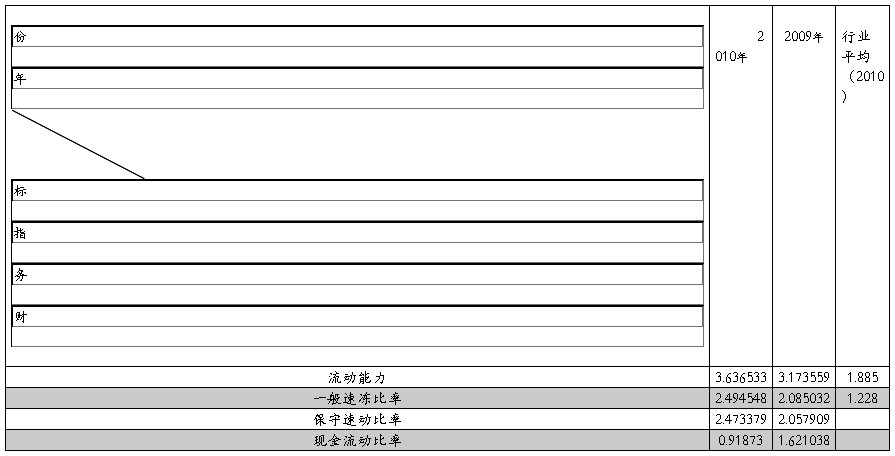

1.短期偿债能力分析

2.长期偿债能力分析

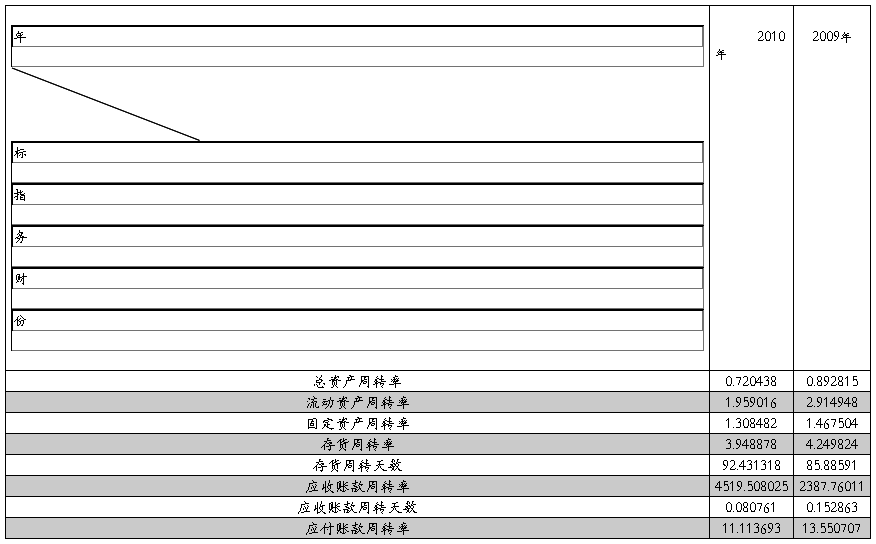

(二)资产管理比率分析

(三) 盈利能力分析

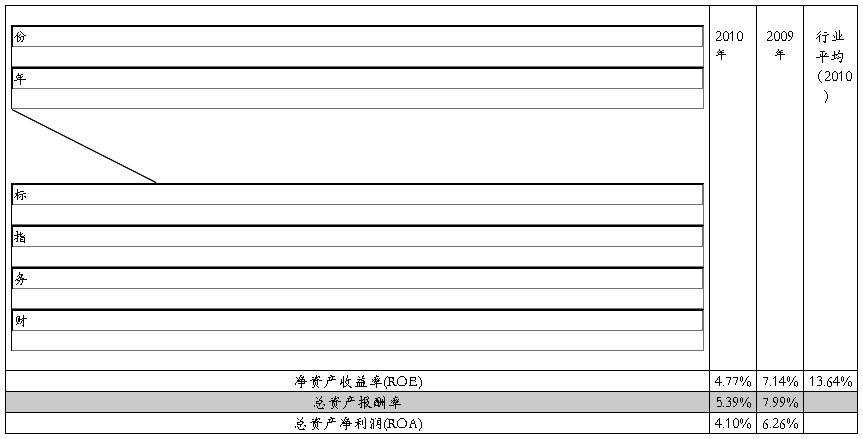

1.投资盈利能力分析

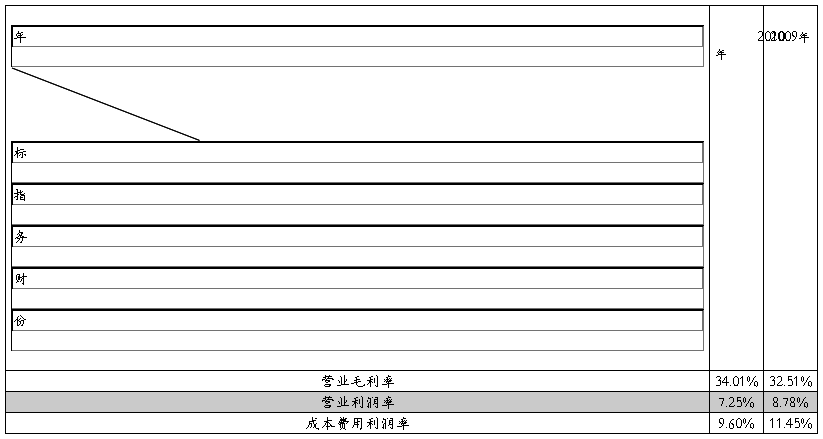

2.营业获利能力分析

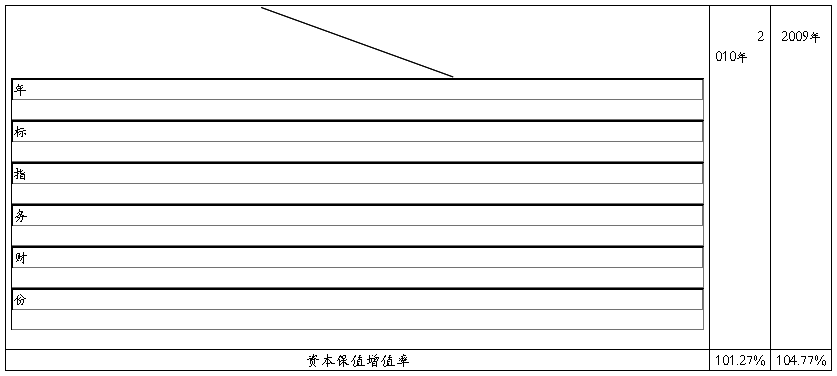

3.资本保值增值率分析

(四)上市公司财务比率分析

(五)企业发展能力分析

三、 公司净资产收益率分析

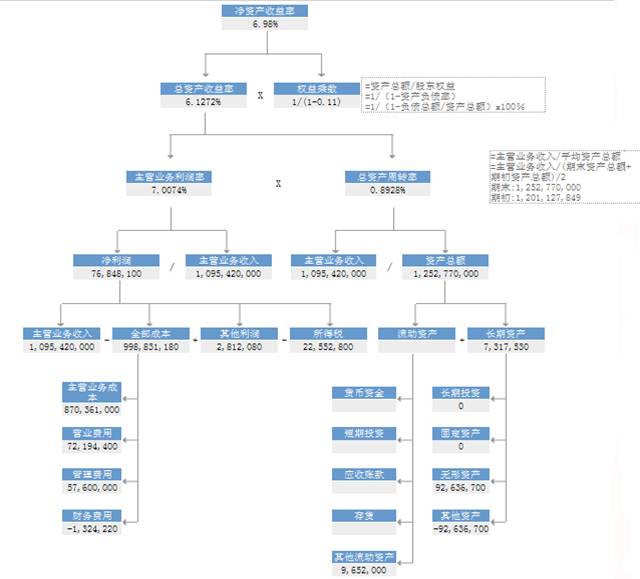

20##年财务数据杜邦分析

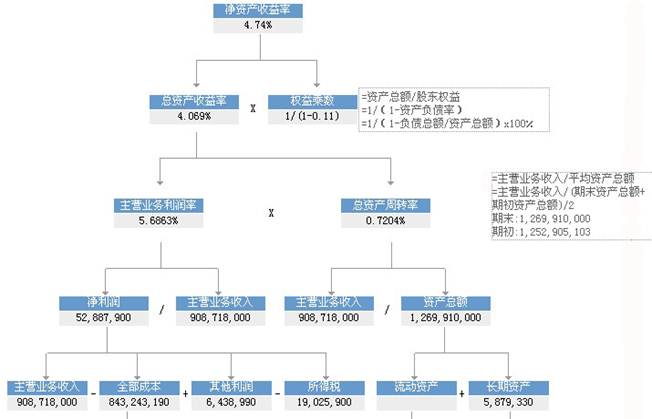

20##年财务数据杜邦分析

净资产收益率

20##年 6.98% = 6.1272% X 1/(1-0.11)

20##年 4.74% = 4.069% X 1/(1-0.11)

10年的权益乘数与09年相同,净资产收益率下降主要是总资产收益率降低所致。

总资产收益率

20##年 6.1272% = 7.0074% X 0.8928%

20##年 4.069% = 5.6863% X 0.7204%

总资产收益率的下降是由于主营业务利润率下降与总资产周转率变缓造成的。总资产周转率变缓,是由于流动资产周转率、固定资产周转率、存货周转率和应收账款周转率共同下降所致,其中流动资产周转率下降幅度相对较大。流动资产下降是由于营业收入减少所致。

主营业务利润率

20##年 7.0074% = 76,848,100 / 1,095,420,000

20##年 5.6863% = 52,887,900 / 908,718,000

主营业务利润率下降是由净利润和主营业务收入同时减少所致。净利润的减少是由于主营业务收入和总成本同时减少所致。

全部成本

20##年 998,831,180 = 870,361,180 + 72,194,400 + 57,600,000 - 1,324,220

20##年 843,243,190 = 706,729,000 + 79,895,800 + 59,386,700 - 2,768,310

全部成本虽然下降,但是销售费用和管理费用却有所增加。

四、 对企业的财务状况和经营成果评价

对比10年和09年的短期偿债能力指标,该企业的数据基本呈上升趋势,且均高于行业平均指标,说明企业的流动资产变现能力能力较强,但是10年现金流动比率对比09年却反而下降了,这主要是由于企业的经营活动现金净流量由09年的218267622.5元,下降到10年的126425377.2元,降幅达42%,企业的财务状况可能出现问题。

无论是10年还是09年的长期偿债能力都可以看出,股东投入占企业资金的比例大,远高于行业平均水平;企业负债较少,远低于行业平均水平,10年只比09年微涨0.09个百分点,一方面企业的长期偿债能力较好,另一方面企业的股权结构不够合理。另外,3点多的流动能力也高于国际公认的2,这主要是由于企业的负债所占比例较小,10年的资产负债率仅为10.84%,企业可能存在流动资金的闲置。

在资产管理比率方面,10年的数据较09年普遍下降,也就是说无论是总资产、流动资产、固定资产、应收账款还是存货的利用效率和变现能力都有所下降,企业的营运能力出现问题,根据企业10年和09年的年报相关信息分析,可能是由于管理层和治理层的人员变动造成的。另一方面,大幅上升的应收账款周转率也说明了企业的资金流动性强,短期偿债能力较好。

同样可能由于管理层和治理层的人员变动的原因,10年的ROE、ROA和总资产报酬率都有所下降,同时在ROE方面,无论是09年的7.14%还是10年的4.77%均明显小于行业平均水平13.64%,企业的资产营运效益并不好。

就营业获利能力指标来说,10年的营业毛利率虽然比09年略涨1.5%,但实际的营业收入为908,717,705.73元,比09年下降了17%,营业毛利率上升的原因主要是营业成本的下降幅度更大,为18.88%。同时销售费用、管理费用等成本费用的增加,造成了营业利润率和成本费用利润率分别下降了1.53%和1.85%。

10年的资本保值增值率为101.27%,虽然勉强实现了资本保值,但相比09年略有下降,可能是由于企业10年的经营效益下降造成的。

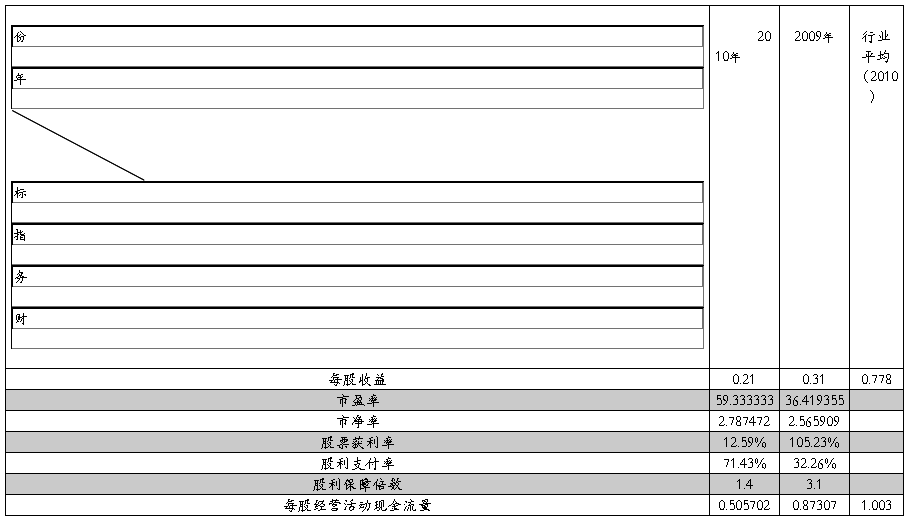

在上市公司财务比率方面,总体呈下降趋势的同时,每股收益和每股经营活动现金流量也低于行业平均水平。企业09年和10年度的发行总股数均为250,000,000.00,因此每股收益的减少是由于净利润的减少造成的,这也是市盈率和市净率上升的主要原因。每股经营活动现金流量的减少是由于经营活动产生的现金流量的减少,股利保障系数的下降是因为每股收益的减少。

同样由于营业收入的减少,销售增值率呈负数。资本积累率和总资产增值率都较09年有所下降,但均实现了资本保值。

综上所述,20##年该企业的营业收入减少,营运能力减弱,除了变现能力较强,其余财务指标均较09年有所下降,且低于行业平均水平。若企业能提高管理水平,增强销售盈利能力,同时控制好成本费用支出,适当利用流动资金进行投资,未来的效益仍可以提高,发展的空间仍然存在。

实验成绩: 批阅教师签名: 批阅日期:

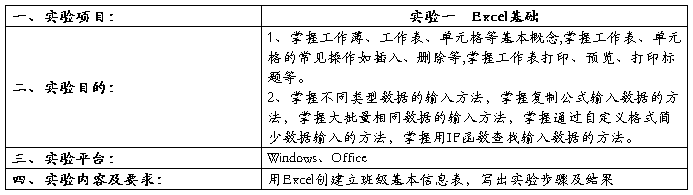

第二篇:Excel 在财务管理中的应用实验报告(城南)

实验报告

课程名称: Excel 在财务管理中的应用

学生姓名:

学 号:

班 级:

专 业:

指导教师: 余 虹

20 年 月

五、实验步骤及结果:

五、实验步骤及结果:

五、实验步骤及结果:

五、实验步骤及结果:

成绩评定

-

财务管理实习报告

财务管理实习报告实习是每一个大学生必须拥有的一段经历它使我们在实践中了解社会在实践中巩固知识同时又是对每位大学生专业知识的一种检验…

-

财务管理实训报告

北京理工大学珠海学院实验报告ZHUHAICAMPAUSOFBEIJINGINSTITUTEOFTECHNOLOGY班级财务管理学号…

-

财务管理模拟实验报告

一、实验过程1、组建模拟公司,建立管理团队以小组为单位组建模拟公司,注册公司名称,建立管理团队(每组6人),准备参与模拟竞争。首先…

-

财务管理综合实习报告

实习报告书专用纸1财务管理综合实习的目的学以致用是我们学习的要求而要做到学以致用就必须要经历实际操作这一环节因此实习也就是我们学习…

-

财务管理实训报告1

财务管理实训报告学院:应用科技学院专业:财务管理专业姓名:许诺学号:20xx4811330231引言财务管理是基于企业在生产过程中…

-

财务管理实训心得体会

一般来说,财务管理的主体涉及到三个层面,集团总部决策层、集团公司财务管理部门和成员企业财务管理部门。企业集团财务管理战略应该是集团…

-

财务管理实训报告1

财务管理实训报告学院:应用科技学院专业:财务管理专业姓名:许诺学号:20xx4811330231引言财务管理是基于企业在生产过程中…

-

财务管理实训心得

财务管理实训心得体会为期一周的财务管理实训结束了,这一周的实习让我深深感到理论和实践的巨大差异。原本自认为财务管理这门课学得不错,…

-

计算机财务管理实习报告正文(会计专业)

┊┊┊┊┊┊┊┊┊┊┊┊┊┊┊装┊┊┊┊┊订┊┊┊┊┊线┊┊┊┊┊┊┊┊┊┊┊┊┊┊┊学生实习报告计算机财务管理实习报告一、心得体…

-

财务管理实训心得

湖南商学院财务1002100420xx4邓财务管理技能实训是一种理论知识与实践技能有效结合与综合运用的训练平台。这学期财务管理实训…

-

财务管理实训总结

实训时间:20xx年x月x日20xx年x月x日实训地点:第二教学楼206教室实训科目:财务管理实训内容:第一,Excel在货币时间…