格力公司财务分析

格力公司财务分析

一、格力电器公司背景分析

位于珠海的格力电器,目前已经成为世界上最大的家用空调生产商,它短短十几年的发展成就 “让人惊叹”。1991年,格力由几家效率低的国企重组而成。当时只是一家只有200员工、没啥名气、规格很小的工厂,一年生产2万台空调。无论怎么看,它都不具备成为全球空调领袖的资质,尤其在空调领域,当时的美日巨头正享受自己攻无不破的垄断果实。然而,十几年后,格力电器就发展成为拥有4万名员工,年产2700万台空调的全球最大的家用空调企业。探究格力的发展,格力电器自主创新的理念发挥了至关重要的作用。

首先,技术创新。至今已开发出包括家用空调、商用空调在内的20大类、400个系列、7000多个品种规格的产品,其中商用有9大系列、1000多个品种,申请国内外专利944项,成功研发出GMV数码多联一拖多、离心式中央空调等高端技术,并全球首创国际领先的超低温热泵中央空调,填补了国内空白,打破了美、日等制冷巨头的技术垄断,在国际制冷界赢得了广泛的知名度和影响力。

其次,营销模式创新。格力电器采用的是“新兴连锁销售一区域股份制销售公司”的自建销售渠道的营销模式。这种营销模式是行业内营销模式的创新。格力电器通过其特有的销售渠道挤占其他公司的市场份额、产品创新升级所获得的快速增长。

第三,服务模式创新:20##年1月1日,格力电器率先在业内推出“整机6年免费包修”政策,彻底根除了消费者的后顾之忧,肃清了游离在行业边缘的“螺丝刀加工厂”,保护了消费者的利益,使空调行业摆脱了“价格战”等恶性竞争,走向了新的发展方向。

格力电器凭借着其兢兢业业的专业生产精神、孜孜以求的创新精神和以诚信为本的经营管理,快速地成长发展着。格力电器从1995年起至今,连续12年空调产销量、市场占有率均居国内空调行业第一的地位,20##年格力家用空调销量突破1300万台,连续两年位居世界第一。在国内空调行业进入成熟期以后,格力电器凭借着市场发展的势头和己形成的其特有的经营模式,持续高速地发展。现如今的格力电器已从当年名不见经传的小企业发展成长为中国乃至全球最大的集研发、生产、销售、服务于一体的专业化空调企业,现拥有生产超过2000万台空调的年生产能力

二、格力电器的战略分析

格力电器是唯一一家坚持专一化经营战略的大型家电企业。作为我国空调行业的领跑企业,格力电器股份以7.959亿美元的营业收入、0.33亿美元的净利润,以及6.461亿美元的市值再次荣登该排行榜第46位,入选《财富》“中国企业百强”。成为连续两年进入该排行榜的少数家电企业之一。不仅多项财务指标均位居家电企业前列,而且在20##年空调市场整体不景气的情形下,格力空调的销售实现了稳步增长,销量增幅达20%,销售额及净利润均有不同程度的提高,取得了良好的经济效益。

格力之所以取得如此成绩,与它采取了差异化战略是分不开的。差异化战略是将产品或服务差异化,使之具有独特性。按照波特理论,企业战略的本质是通过差异化形成被市场接受的竞争优势,差异化战略可以成功地建立起防御阵地来对付5种竞争力量,为企业赢得高于行业平均收益的利润。差异化战略追求标新立异、特立独行,即以差异化的产品、运用差异化的营销模式,在差异化的市场上获取“差异化的利润”。

三、公司财务状况分析

通过所学,我们知道财务分析的内容分为偿债能力分析、营运能力分析、盈利能力分析、发展能力分析、财务趋势分析和财务综合分析。接下来,让我们进入格力公司,对公司的财务状况进行分析。

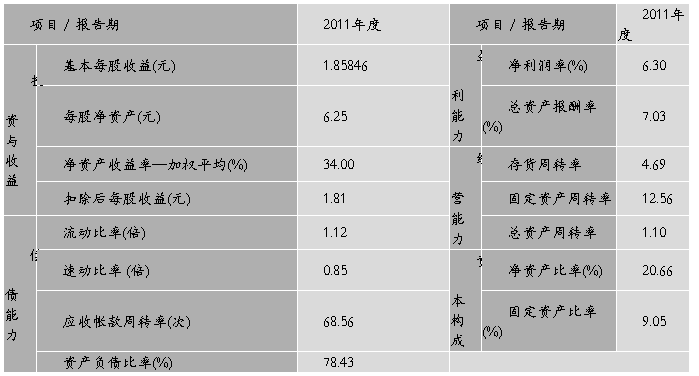

企业的偿债能力是以变现能力来衡量的,资产按变现能力或流动性分为短期资产和长期资产,而企业的偿债能力也分为短期偿债能力和长期偿债能力

流动比率放映了企业短期内转变为现金的流动资产偿还流动负债的能力。是流动资产与流动负债的比。该比率表示每一元流动负债有多少流动资产作为偿债保障,通常认为企业流动比率越大,其短期偿债能力越强,企业财务风险相对就小,这是给债权人看的重要指标。

速动比率就是速动资产与流动负债的比率。速动比率是流动比率的一个重要辅助指标,它相比流动比率而言,它更能准确可靠地评价企业资产的流动性和短期偿债能力。

该比率主要是假设速动资产是可以用于偿还债务的资产,表明每一元流动负债有多少速动资产作为偿债保障。

现金比率:在速动资产中,真正流动性最好的就是货币资金、交易性金融资产等现金资产,它们才是真正可以直接偿还债务的资产。现金资产与流动负债的比率成为现金比率。

现金流量比率为经营活动产生的现金净流量与流动负债的比率,反映经营现金净流量对其流动负债偿还的满足程度。

该比率越大,表明企业现金流入对当期债务清偿的保障能力越强。这个指标主要是看企业当期经营取得的现金收入在满足经营需要的各种现金支出后,是否还有足够的现金用于偿还到期债务。

而发展能力反映企业未来年度的发展前景及潜力,通常包括销售增长率、资本增值率、总资产增长率、固定资产成新率等指标。一个企业的发展能力概括了该企业的盈利能力、管理效率和偿债能力,是企业实力的综合能力。企业的盈利能力主要包括毛利率、核心利润率、净资产收益率、总资产报酬率等指标,还包括存货周转率、流动资产周转率、固定资产周转率和总资产周转率等。而与企业短期偿债能力有关的财务指标如流动比率、速动比率及现金比率等均较低,表面上容易给人以企业存在较大的短期偿债能力问题的印象。但实际上,企业的流动负债中,预收账款占了相当大的比重。而预收账款的偿还还是用存货来完成的,且其中还包含了利润的成分。因此,企业实际的现金支付压力并没有比率表现的大,根本不需要为了短期偿债能力担忧。关于企业的长期融资能力,通过指标可以看出,企业资产负债率接近80%,一般会据此认为,企业运用长期负债进一步融资的能力已经受到了限制。但必须指出的是,与前面的分析相对应,企业的负债中预收账款占了相当大的比重,加上企业的绝大部分债务均为商业债务,几乎没有银行贷款,因此,企业实际的现金债务压力并没有比率表现的大。

财务报表分析

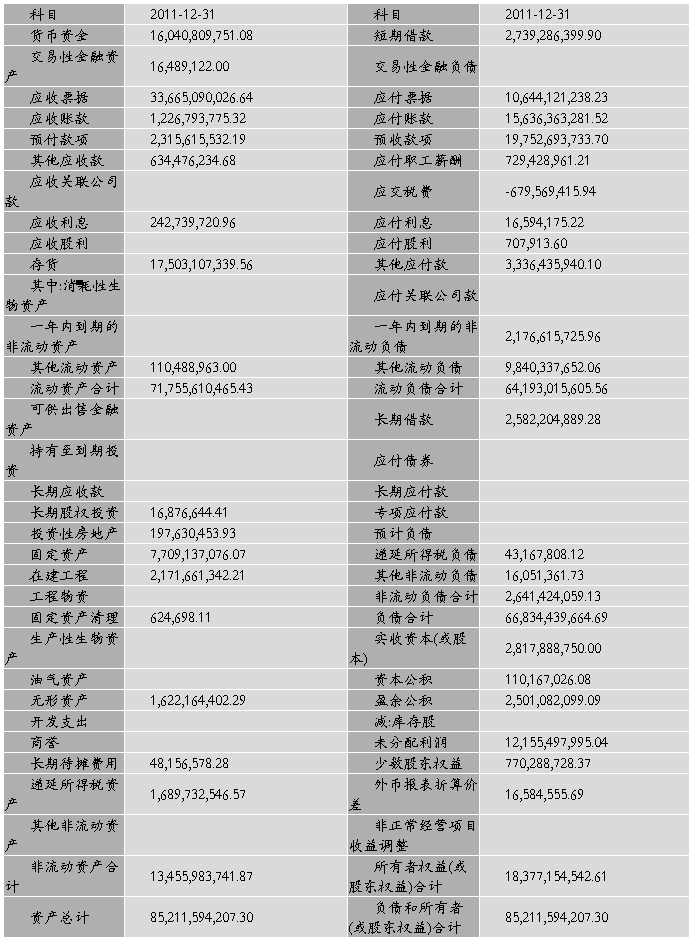

资产负债表 (单位:人民币元)

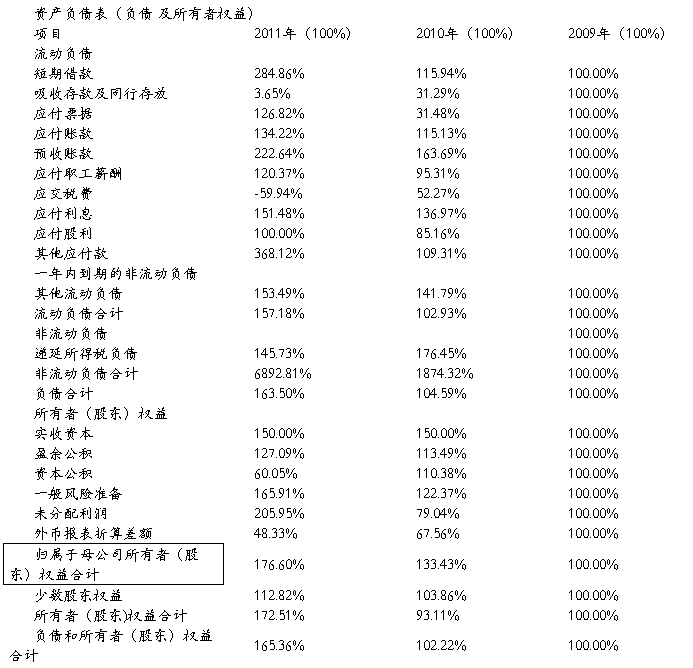

以上数据可以看出,企业的经营性资产占资产绝大多数,长期股权投资规模较小,盈利模式是典型的经营主导型。而通过对资产负债表总体分析我们可以得出结论,企业的资产总体质量较高,无明显的不良资产占用。经营性资产、投资性资产的结构和盈利能力均表现了较好的状态,说明企业战略定位清晰、战略实施和遵守的情况良好,充分体现了管理者的“创建百年老店”的经营理念。此外,企业短期偿债能力、长期融资能力里也保持着较好的状态,并不存在太大的偿债能力问题。

从长期来看,企业发展的主要方向是进一步强化其核心竞争力,保持技术和品牌的领先优势。

利润表 (单位:人民币元)

利润表也称损益表,是反映企业一定期间生产经营成果的财务报表,通过该利润表及后续的表格分析,我们可以分析出该企业盈利能力较好,可预测企业利润的发展趋势良好。

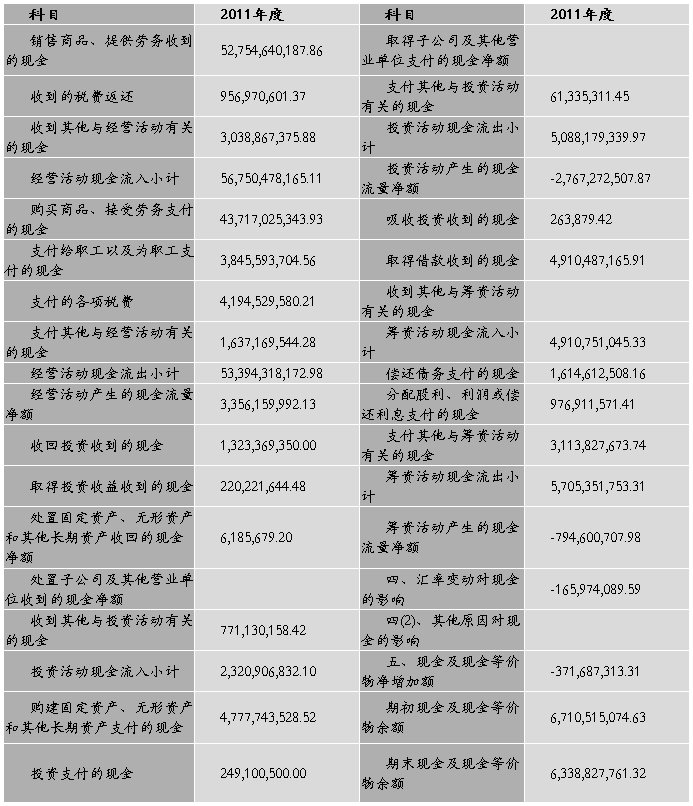

现金流量表 (单位:人民币元)

通过对现金流量表的分析,可以看出现金先降低后上升,但总体来说增长速度明显低于营业收入的增长速度。

企业的现金流状况还较稳定,但是由于资金流动几乎全部依靠短期借款,这就可能导致一旦短期借款无法及时供应,企业的资金链就有可能断裂。而且由于总资产周转率底下,说明企业的偿债能力存在一定问题,这就有可能给企业的运作带来很大的隐患。

净资产收益率同行业比较(横向比较)

比较格力电器、美的电器和青岛海尔的净资产收益率,总资产利润率,及主营业务毛利率,因为格力电器采用的是“新兴连锁销售——区域股份制销售公司”的自建销售渠道的营销模式。这种营销模式是行业内营销模式的创新。在销售渠道建设的初期,投入建设费用较多造成了销售费用比例前期较高。但不可否认这项举措所带来的效果无疑是巨大的,后期的格力公司的净利润远远高于其他两个公司。

格力公司3年来收益变化(纵向比较)

仔细考察报表年度之间的数据就会发现:

公司的营业收入、营业成本都在上升,且成本的增幅大于收入增加。这意味着企业的毛利率在降低。这种情况的出现,既有可能是今年原材料价格上涨所致,也有可能是企业降低销售价格的结果。总之,企业在行业中的竞争实力有所削弱。图中企业的投资收益显著增加,主要为权益法确认的投资收益。这意味着,企业的对外控制性投资质量很高,有较强的分红能力。

综上所述,企业的资产总体质量较高,无明显的不良资产占用。经营性资产、投资性资产的结构和盈利能力均表现了较好的状态。资产结构揭示了企业经营主导型的盈利模式,这与利润表所体现出来的利润结构完全吻合,说明企业战略定位清晰、战略实施和遵守的情况良好,充分体现了管理者的“创建百年老店”的经营理念。此外,企业短期偿债能力、长期融资能力里也保持着较好的状态,并不存在太大的偿债能力问题。

四、财务综合分析

杜邦财务分析体系是由美国杜邦公司首先使用,为了全面了解和评价企业的财务状况和经

营成果,利用若干相互关联的指标对营运能力、偿债能力及盈利能力之间的内在联系,对企业的财务状况进行综合分析的方法。杜邦财务分析体系的作用是解释指标变动的原因和变动趋势,为采取措施指明方向。在传统的杜邦分析中,净资产收益率的两个驱动因素是总资产收益率和权益乘数。总资产收益率的高低主要取决于主营业务利润率和总资产周转率。权益乘数取决于企业的资本结构。主营业务利润率受净利润和主营业务收入的影响,总资产周转率受主营业务收入和资产总额的影响。杜邦财务分析体系反映的主要财务比率及其相互关系:

1.净资产报酬率与总资产净利润率及权益乘数之间的关系,这种关系可以表述如下: 净资产报酬率=总资产净利润率×权益系数

2总资产净利润率与销售净利率及总资产周转率之间的关系,这种关系可以表述如下: 总资产净利润率=销售净利率×总资产周转率

3销售净利率与净利润及销售净额之间的关系,这种关系可以表述如下: 销售净利率=净利润÷销售净额

4总资产周转率与销售净额及资产总额之间的关系,这种关系可以表述如下: 总资产周转率=销售净额÷资产平均总额

5权益系数与资产负债率之间的关系,这种关系可以表述如下: 权益系数=1÷(1-资产负债率)

五、总结

通过格力电器各项财务指标分析,我们可以得出,格力电器偿债能力一般,营运能力较好,盈利能力较强,发展能力较好。根据分析,给出以下建议:

注重改善资产负债结构;

积极进行企业创新,提高竞争力;

应注意应收账款,加强偿债能力;

加强存货管理,提高存货周转率;

-

公司财务分析报告范文1

公司财务分析报告范文一总体评述一总体财务绩效水平根据xxxx公开发布的数据运用xxxx系统和xxx分析方法对其进行综合分析我们认为…

-

公司财务分析报告范文

财务分析报告一总体财务绩效水平根据公司公开发布的数据运用各种财务分析方法对其进行综合分析我们认为本期财务状况比去年同期大幅升高二财…

-

小企业财务分析报告范文

公司财务分析报告范文一总体评述一总体财务绩效水平根据xxxx公开发布的数据运用xxxx系统和xxx分析方法对其进行综合分析我们认为…

-

最新企业财务分析报告范文

最新企业财务分析报告范文来自会计网财会资讯时间5月13日1257导读企业财务分析报告是对企业经营状况资金运作的综合概括和高度反映最…

-

公司财务分析报告范文

公司财务分析报告范文一总体评述一总体财务绩效水平根据xxxx公开发布的数据运用xxxx系统和xxx分析方法对其进行综合分析我们认为…

-

管理论坛:格力筛选分厂一瞥

管理论坛:[编者按]我们希望为大家提供一个交流的空间,交流的方式是不限的,我们希望通过这样一个开放平台来,让大家在管理方面的畅所欲…

-

巡展活动方案

许昌区域多品类社区巡展活动方案一晶弘冰箱进社区以旧换新方案一活动主题中国好冰箱晶弘惠金秋晶弘冰箱大型以旧换新活动二目标1利用以旧换…

-

格力总部巡展4月12号来扬州啦!

格力总部巡展4月12号来扬州啦心无旁骛的专注近乎任性的执着这是格力一贯的行事风格格力正在全力以赴的为扬州消费者准备一场无与伦比的盛…

-

格力公司奖励旅游策划

格力公司奖励旅游一会展奖励旅游的相关概述奖励旅游是现代旅游的一个重要的组成部分是为了对有优良工作业绩的员工进行奖励增强员工的荣誉感…

-

格力电器的财务分析

20##级财务管理专业财务分析团队名称:张亚如和孩子们选用公司:珠海格力电器团队名单:团队分工:资料搜集:##计算分析:##文档制…

-

格力电器股票的投资分析报告

升达大学格力电器股票的投资分析报告姓名学号专业院系指导老师20xx年6月28日目录摘要3关键词3一我国经济发展情况及证券市场现状分…