个人理财:理财规划报告书[2]

理财计划策划书

客户:邓军

金融理财师:李志红

时间:20##年6月8日

策划书目录

一、 家庭理财报告书摘要

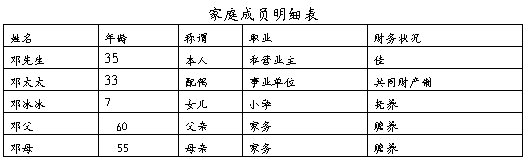

二、邓先生家庭背景资料

三、邓先生家庭财务基本情况与理财需求

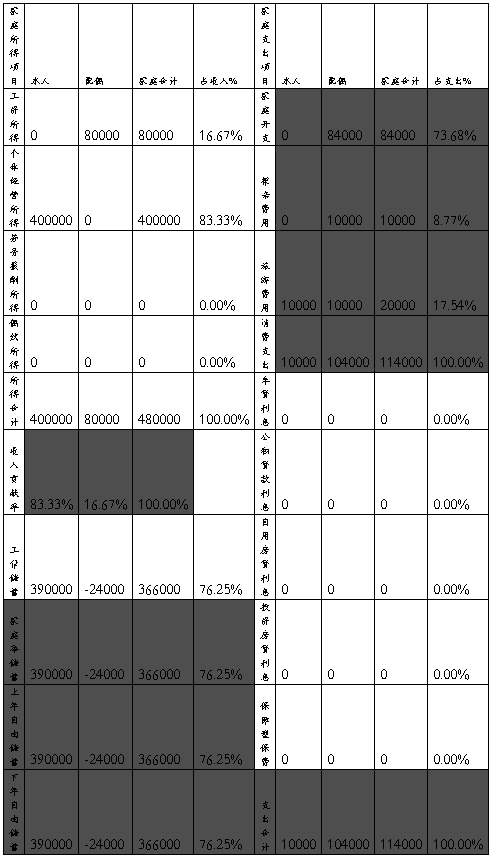

1、家庭资产负债表

2、家庭现金流量表

3、家庭财务诊断

4、家庭财务分析

5、客户理财目标确定

四、实现理财目标的基本解决方案

一)、家庭保险规划

二)、孩子教育金规划

三)、闲置房产规划

四)客户资产配置优化方案

五、风险告知、揭露事项与定期检讨安排

摘要

上海私营业者邓先生的理财报告,首先是理财师对邓先生家庭财务情况进行客观全面分析,针对家庭特点,按照理财需求进行相应的家庭保险保障、子女教育金规划、闲置房产规划、以及家庭投资性金融资产资产配置优化。

一、针对邓先生家庭保障薄弱问题,运用弥补遗属法具体测算家庭保障需求,并以邓先生为家庭核心设计出全面的家庭保障计划;相关保额可以覆盖家庭需求,同时保费在家庭收入合理邓围(10%)内;

二、通过分析计算孩子教育金需求,设计二种教育金方案,可供客户选择;

三、闲置房产出租计划,通过估算租金,并计算税后净收入,通过规划可知,这项收入可以支付上述家庭保险费以及为孩子积累教育金的70%。在不增加其他开支情况下,为家庭收支平衡作出贡献。

四、客户资产配置优化,是通过对客户情况综合分析,将客户资产合理配置优化。

理财建议:1)通过闲置资产运用,可以不另增加开支情况下,解决家庭保障不足和积累孩子教育金的问题;

2)通过合理配置客户资产,大大提高家庭收益。

一、邓先生家庭背景资料

(客户家庭成员年龄根据女儿实际年龄进行推测)

二、邓先生家庭财务基本情况与理财需求

1、家庭资产负债表

2、家庭现金流量表(年度)

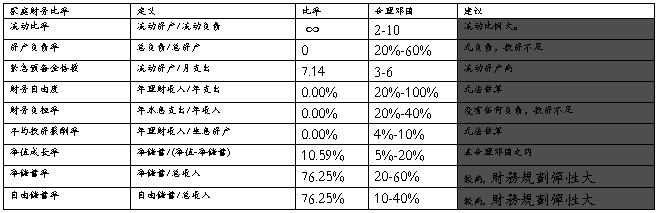

3、家庭财务诊断

4、家庭财务分析

1)邓先生属于高资产家庭,没有负债。理财规划的弹性大。总资产为382万,其中流动资产5万,投资性资产197万(将闲置房产列为投资资产项目)、自用资产180万;

2)根据家庭资产负债表,扣除自用房产以及6个月家庭备用金,需要进行重新配置的资产为197.8万,其中主要为闲置房产120万。

3)根据资金流量表可以看出,邓先生本人是家庭主要支柱,收入贡献占到总收入的83.3%;扣除家庭各项支出外,可供储蓄的年自由储蓄额占到整个收入的76.25%,达到36.6万,家庭财务理财弹性很大。

4)另外从家庭财务分析可以看出,没有任何负债,可以综合考虑财务杠杆的适当使用,适当多样化进行投资。

5、客户理财目标确定

家庭理财目标很多,根据本案例要求,主要关注下列方面需求:

1) 家庭保障较弱需要提高相关保障;

2) 准备孩子的教育金;

3) 闲置房产充分利用;

4) 扩大家庭资产收益水平;

下面将重点以保险规划、子女教育金规划、投资规划对家庭理财目标进行规划。

三、实现理财目标的基本解决方案

一、保险规划

1、家庭社保基本情况

针对邓先生家庭保障情况进行分析,邓太太拥有基本社会保障,四险一金,邓先生仅有城镇职工基本医疗保障。社会保障的基本特点是“广覆盖、低保障”,仅靠社会保险难以支撑起对家庭的保护伞,必须借助商业保险。

2、保险规划基本思路

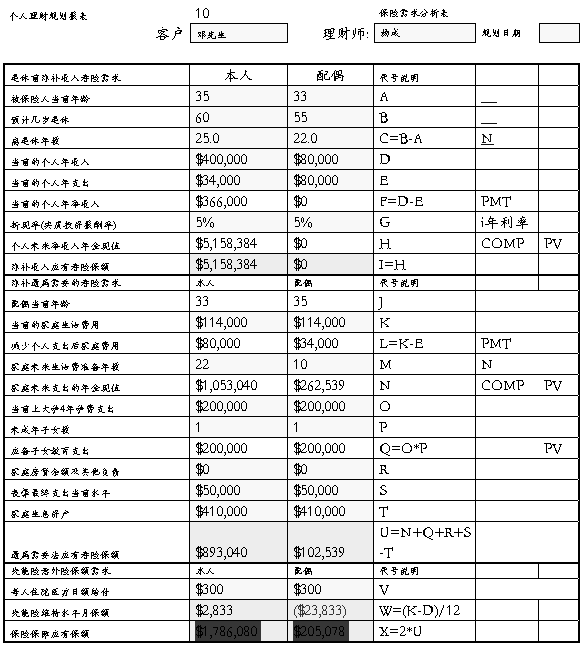

综合考虑收入、支出、承担家庭责任等方面,用弥补遗属法具体测算家庭保障需求,测算出整个家庭保险保障需求为200万,其中邓先生为180万,邓太太为20万。(具体测算见下表)

3、保险保障计划

4、保险利益说明

这份保险计划是非常适合邓先生家庭情况,保费32172元基本在家庭净收入的10%以内,而且保险保障相当全面,可以为家庭真正撑起一个强大保护伞。

(一)、邓先生保险利益

1、最高达180万人身意外保障规避家庭支柱意外缺失风险;2、32种重大疾病保障最高达50万;3、养老准备金:65岁可领取养老金89.9万;4、住院津贴+手术津贴(0.7万)+器官移植医疗费(12万)

(二)、邓妻保险利益

1、最高达20万人身意外保障;2、32种重大疾病保障最高达10万;3、养老准备金:65岁可领取养老金16万;

二、孩子教育金规划

1、教育金规划基本思路与假设条件

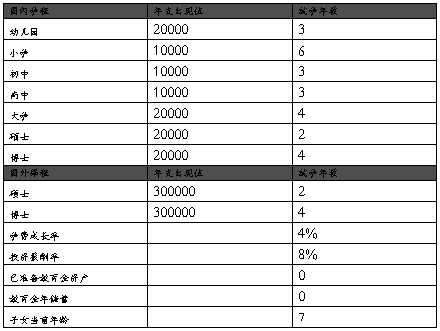

客户邓先生的孩子年龄为7岁,属于义务教育阶段,是规划未来教育金最好的时期。教育金属于刚性需求,同时教育费用受到通胀影响,不断提升,加上海外求学的特别需求,教育金已经成为家庭理财最重要需求之一,需要提前规划,给孩子一个光明的未来。

教育金规划受影响因素较多,先就有关因素作如下假定。在实施过程中需要对规划进行调整。

教育学费支出与调整因素表

2、教育金计算表

通过上述设定,通过计算,考虑到教育金4%成长的角度,邓小姐在国内完成本科教育,累计需要教育金28.6万;我们建议邓小姐规划是在国内读完本科后,去国外完成硕士教育共计需要现值105万元。

3、教育金实施方案

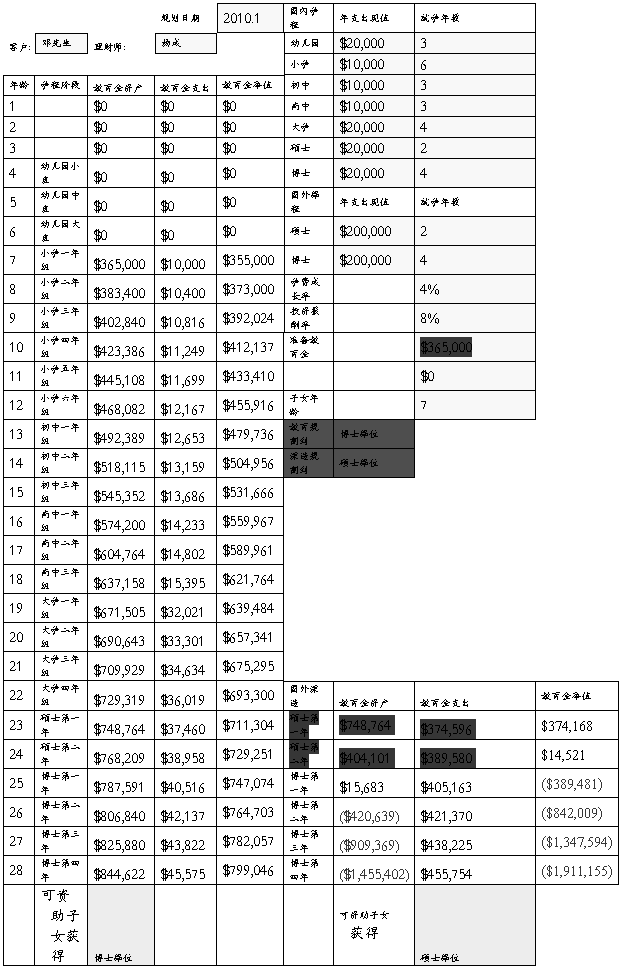

针对邓小姐家庭情况我们提出二个建议方案。

方案一、家庭一次投入36.5万元作为教育资产可以完成计划要求

(投资报酬率8%,学费增长4%)

演算表如下:

说明:1)通过上表模拟计算可以看到通过客户邓先生一次性投入36.5万及早规划可以完成从小学到出国攻读硕士学费要求,或者在国内获取博士费用;

2)投资报酬率8%,学费增长4%

3)建议邓先生选择ETF指数基金作为教育基金长期投资;

觉得一次性投入偏大可采取方案二

方案二:1、一次投入15万作为教育金完成从小学到本科费用规划;(计算表略)

2、海外攻读硕士76万元,可采取定额定投的方式积累

计算:PMT(16n、8i、760000)=25062/12=2088元

方案说明:

1) 一次性投入15万选择ETF基金,作为从小学到本科段费用规划;

2) 每月定存2088元,16年,投资报酬率8%,用于储备76万海外求学费用安排;

三、闲置房产规划

邓先生闲置房产一套价值120万元,考虑上海为全国一线城市,在目前没有急用状况下建议出租。预估房租月均4500 元年费用54000元。扣除营业税、所得税以及各项费用年出租净所得40149元。(计算表略)可以用于保险费和教育金支出。

前年保费32172+定存教育金25062=57228

租金占支出占比=40149/57228=70%

盘活闲置房产,可以直接解决家庭保障和教育金积累问题。

四、客户资产配置优化方案

1、客户资产配置基本思路

根据对客户的家庭情况和个人风险承受能力的了解,建议客户对个人投资性资产按60%投资股票基金、40%投资债券基金,已获得稳健长期性收益。

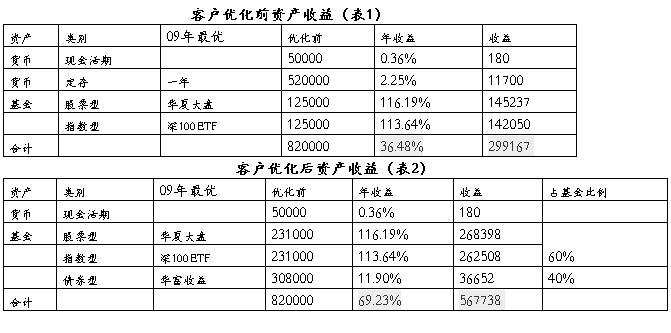

2、客户资产配置优化对比分析

3、对客户资产优化说明

1)经过优化后客户09年资产收益率由36.48%提高到69.23%,提高了32.75%,优化收益客观,提高收益率近一倍,直接提高净资产26.85万。

2)为了进行对比分析,采用基金均为09年表现最好的股票、债券以及指数基金。

五、风险告知、揭露事项与定期检讨安排

一)风险告知

1) 流动性风险: 急需变现时可能的损失

2) 市场风险: 市场价格可能不涨反跌

3) 信用风险: 个别标的的特殊风险

4) 就预估的投资报酬率,提出说明: 需要的内部报酬率随不同敏感度变化

5) 估计平均报酬率的依据:风险属性分析表与内部报酬率法

6) 过去的绩效并不能代表未来的趋势

二)定期检讨安排

根据客户的情况,建议每个季度定期检讨一次。届时若家庭事业有重大变化,需要重新制作理财规划报告书的情况。

-

个人理财规划报告书

二基本情况1个人基本信息张先生26岁单身现就职于某省会城市会计师事务所注册会计师目前无住房与人合租父母在同省份的其他城市工作普通工…

-

个人理财规划报告书

上海师范大学(经济管理案例)案例名称:个人理财规划报告书适用课程:《金融理财原理与实务》编写方式:参考样板目录一、声明......…

-

个人理财:理财规划报告书

理财规划报告书客户:XX金融理财师:XX时间:20xx年1月8日(理财师简介):杨成:泰康人寿日照中心副总经理CFP国际金融理财师…

-

个人理财规划报告书

个人理财规划报告书姓名:**学号:**班级:09gb金融二班日期:20**年6月9号一、声明尊敬的郑明客户:非常荣幸有这个机会为您…

-

个人理财规划报告书

个人理财规划报告书客户黄XX理财规划师黄琳谢婷菲姚善译完成时间20xx年1月20日单位中国光大银行南宁分行第一部分基本信息整理1客…

-

家庭理财规划报告书

家庭理财规划设计方案摘要改革开放以来人们的生活逐渐步入小康手上有了更多可以用于投资的现金生活需要规划财富需要打理你不理财财不理你在…

-

家庭理财规划报告

家庭投资理财规划报告目录一基本状况分析1个人信息2风险承受能力及分析二理财目标三理财假设四目前财务状况分析1财务报表2财务分析五理…

-

个人理财规划报告 20xx

个人理财规划报告1尊敬的張先生您好这份理财规划书是我们基于您提供的基础信息进行编制的重点是解答您的疑惑帮助您实现家庭理财目标根据您…

-

个人理财规划报告书

二基本情况1个人基本信息张先生26岁单身现就职于某省会城市会计师事务所注册会计师目前无住房与人合租父母在同省份的其他城市工作普通工…

-

大学生个人职业生涯理财规划报告

个人职业生涯理财规划报告一前言职业生涯理财规划是每一位大学生走向社会面临工作的一个重要前提也是大学生的一门必修课程因为良好的规划是…

-

家庭理财规划报告书_投资理财0802倪滨(1)

家庭理财规划报告书前言王先生您好首先非常感谢您对我的信任让我有机会为您提供全面的理财规划服务这份理财规划报告书是用来帮助您确认需要…