中国民生银行信用卡持卡人信息修改申请书2

中国民生银行信用卡持卡人信息修改申请书

致:中国民生银行信用卡中心

本人姓名 性别 身份证号 ,联系电话: ,是贵行信用卡持卡人,由于 原因,现需要修改个人信息。

原信息(单位名称): 。 修改为:

新单位名称: 。 新单位地址: 。 邮编: 。 新单位电话: 。 新家庭地址: 。 邮编: 。 新家庭电话: 。 新手机号码: 。

账单地址类型(勾选):1.家庭 2.单位 。

账单寄送方式(勾选):1.电子邮件;2.彩信和电子邮件;3.信件

寄送;4.不需要任何方式账单寄送。

第一联系人(直系亲属): 联系电话: 关系: 。 第二联系人(同事朋友): 联系电话: 关系: 。 提供的证明材料为: 。

本人保证以上信息真实有效,愿意承担因此产生的一切风险。 特此申请

申请人: 年 月 日

第二篇:信用卡

信用卡基础知识

发布日期:2014-05-22

? 信用额度

根据持卡人的申请,银行会为申请者信用卡核定一定的信用额度,持卡人可在该额度内签账消费或提取现金。附属卡持卡人可与主卡持卡人共享信用总额。银行可根据持卡人消费情况定期进行调整,持卡人也可以主动提供相关的财力证明要求调高信用额度。此外,当持卡人在出国旅游、乔迁新居等情况在一定时间内需要较高额度时,也可要求调高临时信用额度。

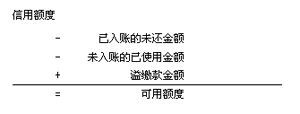

? 可用额度

可用额度是指您的卡片即时可以交易使用的信用额度。

可用额度的计算方式如下:

例如:你的信用额度为2万元,已入账的未还金额为1万元,未入账的已使用金额为4千元,溢缴款为0元,则此时你的可用额度为6千元。

注:可用额度会随着每一次的消费而减少,随您每一期的还款而相应恢复。

? 溢缴款

溢缴款指的是持卡人的可用额度超出其信用额度的部分。溢缴款不计算利息,取出溢缴款需支付一定金额的费用。持卡人消费时,如果信用卡内有溢缴款,则先扣溢缴款,再扣信用额度,溢缴款大于消费金额,则不会形成透支。

我行溢缴款取现费用为取现金额的0.5%,2元。

? 账单日

银行每月会定期对持卡人的信用卡账户当期发生的各项交易,费用等进行汇总结算,并结计利息,计算持卡人当期总欠款金额和最小还款额,并为持卡人邮寄对账单。此日期即为信用卡的账单日。

? 到期还款日

到期还款日是指发卡银行规定的持卡人应该偿还其全部应还款或最低还款额的最后日期。到期还款日为银行生成账单日起,加上免息还款天数之后的日期。如持卡人的账单日是每月3号,免息还款期为20天,那么持卡人的到期还款日则为每月23号(3+20) ? 免息还款期

免息还款期是指按期全额还款的持卡人享有的针对消费交易的免息期间,免息时间从银行记账日起至最后还款日止,最短20天,最长50天。透支取现交易不享受免息还款期待遇。

若消费者在到期还款日前未全额还款,则当前一期已出账单不享受免息期。银行将按日利率万分之五计收利息,并按月计收复利。计息日期从记账之日起至还款日止,计息本金以实际应还金额计算。

若消费者在到期还款日前未还款或还款金额不足最低还款额,银行除将按规定计收利息外,还将按最低还款额未还部分的5%收取滞纳金。

温馨提示:透支取现交易不享受免息还款期待遇,从交易入账日起开始按日计算利息,计算至该笔透支取现余额还清日为止。 免息期计算举例说明:

假设您的账单日为某月17日,到期还款日(以每月30天为例)为下月7日(若该月为31天,则为下月6日,大小月按此推算)。 若您4月15日消费10,000元,且该笔消费款于当日记入您的账户,则银行记账日为4月15日,因您的账单日为4月17日,到期还款日为账单日后20天为5月7日,该笔消费最长可享受免息期为23天;

若4月18日您消费10,000元,且该笔消费款于当日记入您的账户,则银行记账日为4月18日,由于该笔消费款应于5月17日账单日出账,因此距到期还款日6月6日有50天,则该笔消费最长可享受免息期为50天。

利息计算示例:

【示例1】

持卡人张三的账单日为每月10日,他在7月2日透支取现100元,取现费2元,则7月10日账单上的利息是多少?利息计算结果如下:

100*9天(7月2日-7月10日)*万分之五=0.45(元)。

【示例2】持卡人张三账单日为每月10日,信用额度10000,7月6日透支消费了1000元,7月10日账单上的全部欠款为1000元。8月2日透支消费500元。

分析:7月6日的透支消费1000元会在7月10日账单日当天计入账单,账单日后推20天为最后还款日,即7月30日为最后还款日,从7月6日至7月30日(7月份账单的最后还款日)为止的期间不计算利息,享受免息期待遇。

(1)如果张三在7月30日之前(含7月30日)还清了账单全部欠款,则7月6日透支消费1000元享受免息还款期待遇,不会被追溯计算利息。

(2)如果张三在最后还款日7月30日之前(含7月30日)没有还清7月10日账单全部欠款,那么7月6日的透支消费交易1000元将不再享受免息期待遇,则从交易记账日起开始追溯计算利息,分情况说明如下:

第一种情况:张三在最后还款日7月30日没有还款,并且7月30日至8月10日期间也一直没有还款,请问下一期账单8月10日上的利息入账金额是多少?

分析:由于张三没有在最后还款日还清欠款,因此对其7月10日账单中发生的透支消费交易从记账日起追溯计算利息,即透支消费交易1000元计算利息的时间是从7月6日起至8月10日。由于不存在还款交易,因此计息基数不会发生变化。

8月10日账单上的利息金额

=1000*36天(7月6日-8月10日)*万分之五

=18(元)。

第二种情况:张三在最后还款日7月30日只还了300元(假设张三7月10日账单上的欠款只有消费金额1000元),并且在7月30日至8月10日期间一直没有还款,请问下一期账单8月10日上的利息是多少?

分析:由于张三没有在最后还款日还清全部欠款,因此对其发生的透支消费交易从记账日起追溯计算利息。由于张三在7月30日还清了部分消费欠款300元,因此7月6日的透支消费交易1000元的计息基数从7月30日起调整为700元。

8月10日账单上的利息金额

=1000*24天(7月6日至7月30日)*万分之五+(1000-300)*12天(7月30日至8月10日)*万分之五=12+4.2=16.2(元)。 ? 最低还款额

信用卡产生透支,而在到期还款日时无力全额偿还欠款,则可偿还最低还款额,通常为透支额的10%,设有最低标准。最低还款额的标准会在信用卡的对帐单上标明。最低还款额的概念等于是在向银行表明您并非恶意透支而不想归还欠款,只是暂时没有偿还能力而已。偿还最低还款额将无损于个人信用。一般情况下最低还款额为累计未还消费本金的一定比例(我行为10%),所有费用、利息、超过信用额度的欠款金额、预借现金本金,以及上期账单最低还款额未还部分的总和。

最低还款额计算公式如下:

最低还款额=本期各种费用和利息+上期最低还款额未还部分+本期预借现金余额+分期分摊本金+(本期消费余额+上期未计入最低还款额且未还的消费余额)*10%。

? 循环信用

循环信用是一种按日计息的小额、无担保贷款。使用信用卡时,消费者可以按照自己的财务状况,在每月的到期还款日前,自行决定还款金额的多少。基于自身的理财需要,当消费者偿还的金额等于或高于当期账单的最低还款额,但低于本期应还金额时,应还全额减去所还金额的差值就是循环信用额。循环信用是一种十分便捷的贷款工具,不仅能让持卡人享有刷卡的便捷,更是轻松理财的好选择。

循环信用的利息计算:

李先生的账单日为每月18日,到期还款日为每月7日; 4月18日银行为李先生打印的本期账单包括了他从3月19日至4月18日之间的所有交易账务;本账单周期李先生仅有一笔消费4月15日,消费金额为人民币1000元;李先生本期账单的“本期应还金额”为人民币1000元,“最低还款额”为100元;

不同的还款情况,李先生的循环利息分别为:

若李先生于5月7日前,全额还款1000元,则在5月18日的对账单中循环利息=0元。

若李先生于5月7日,只偿还最低还款额100元,则5月18日的对账单的循环利息=16.40元;具体计算如下:1000元×0.05%×22天(4月15日-5月7日)+(1000元-100元)×0.05%×12天(5月7日-5月18日)循环利息=16.40元。

? 滞纳金

滞纳金指截止到期还款日未还款或还款金额不足最低还款额时,按最低还款额未还部分的一定比例结计的费用。目前,滞纳金为最低还款额未还部分的5%计算,最低10元人民币。

计算公式为:

滞纳金=(最低还款额-截止到期还款日已还款额)×5%

? 关联还款

关联还款是一种比较便利的还款方式。持卡人可以指定一张本人借记卡作为信用卡的关联还款账户。到每个月还款日,银行会从持卡人指定的借记卡中扣除本月账单。

-

中国人民银行个人征信网上查询

房金所专注房产抵押贷款中国人民银行个人征信网上查询只要涉及与银行贷款有关的事项都会需要个人征信记录很多人为了要查征信需要前往银行网…

-

中国人民银行征信中心个人信用报告查询业务操作规程

中国人民银行征信中心个人信用报告查询业务操作规程第一章总则第一条为了规范中国人民银行征信中心、征信分中心及查询网点受理个人信用报告…

-

中国人民银行征信中心个人信用报告查询业务操作规程

个人信用报告查询业务操作规程中国人民银行征信中心第一章总则第一条为了规范中国人民银行征信中心征信分中心及查询网点受理个人信用报告查…

-

人民银行个人征信查询系统个人信用报告解读

人民银行个人征信查询系统:个人信用报告解读人民银行个人征信查询系统:个人信用报告解读一、信用报告中的“查询时间”和“报告时间”有什…

-

中国人民银行征信中心个人信用信息服务平台介绍

中国人民银行征信中心个人信用信息服务平台介绍随着我国信用体系建设的进一步深入社会公众信用意识不断提高了解本人信用状况的需求量日益增…

-

民生银行信用卡注销申请书

温馨提示请您填妥本申请书亲笔签名并连同所有相关文件通过邮局以挂号信方式邮寄至北京邮政信箱10010188邮编100101信件收件人…

-

民生银行信用卡销卡销户业务申请书

申请人保证以上信息真实且已确认知悉该信用卡注销后将自注销之日起无法继续使用申请人愿意承担由此产生的一切法律责任申请人签字年月日下列…

-

民生银行信用卡申请说明及收费标准

民生银行信用卡申请说明及收费标准民生银行信用卡申请说明一申请条件1主卡申请人需年满18周岁附属卡申请人需年满13周岁如非主卡申请人…

-

兴业银行信用卡免息分期付款申请表

兴业银行信用卡免息分期付款申请表注意事项1为确保订购单的信息准确无误请持卡人使用正楷字体填写申请表2持卡人填妥本申请表后请传真至0…