管理会计实验及答案

实验项目:变动成本法计算法 S15201002

实验学时:3

实验日期:

实验要求:根据案例所给素材应用变动成本法解决相关问题。

1)实验目的:通过本项实验,使学生了解变动成本法计算内容,熟悉变动成本法的计算,掌握变动成本法与完全成本法的比较及差异产生原因。

2)实验方法:变动成本法计算。

实验内容:变动成本法的分析应用。

华达工艺制品有限公司业绩分析—完全成本法缺点

华达工艺制品有限公司宣布业绩考核报告后,二车间负责人李杰情绪低落。原来他任职以来积极开展降低成本活动,严格监控成本支出,考核却没有完成责任任务,严重挫伤了工作积极性。财务负责人了解情况后,召集了有关成本核算人员,寻求原因,将采取进一步行动。

华达公司自1997年成立并从事工艺品加工销售以来,一直以“重质量、守信用”在同行中经营效果及管理较好。近期,公司决定实行全员责任制,寻求更佳的效益。企业根据三年来实际成本资料,制定了较详尽的费用控制方法。

材料消耗实行定额管理,产品耗用优质木材,单件定额6元,人工工资实行计件工资,计件单价3元,在制作过程中需用专用刻刀,每件工艺品限领1把,单价1.30元,老保手套每产10件工艺品领用1副,单价1元。当月固定资产折旧费8 200元,摊销办公费800元,保险费500元,租赁仓库费500元,当期计划产量5 000件。

车间实际组织生产时,根据当月订单组织生产2 500件,车间负责人李杰充分调动生产人员的工作积极性,改善加工工艺,严把质量关,杜绝了废品,最终使材料消耗定额由每件6元降到4.5元,领用专用工具刻刀2 400把,价值3 120元。

但是,在业绩考核中,却没有完成任务,出现了令人困惑的结果。

要求:运用管理会计的相关内容分析出现这一考核结果的原因。

完全成本法:直接材料+直接人工+变动性制造费用+固定性制造费

(1)计划单件成本=6.0+3+ 1.3 +(1÷10)+(8200÷5000)=12.04

(2)实际单件成本=4.5+3+(3120÷2500)+(1÷10)+(8200÷2500)=12.13

计划<实际单件成本,没完成

计划<实际单件成本,没完成

完全成本法下,将固定性制造费算入成本中,生产量是关键词,单件成本受产量的直接影响,产量下降,成本上升

变动成本法:直接材料+直接人工+变动性制造费

(1)计划单件成本=6.0+3+ 1.3 +(1÷10)=10.4

(2)实际单件成本=4.5+3+(3120÷2500)+(1÷10)=8.8

计划>实际单件成本,完成

变动成本法下,固定性制造费不算入成本计算中,与生产量无关,与销售量有关

完全成本法的缺点:

1.固定性制造费加入计算中,增加了计算工作量

2.片面追求产量,不利于企业短期决策和预测分析

3.不能反映生产部门真实业绩,反而会掩盖或夸大他们生产的实际业绩

第二篇:会计管理模拟实验

会计管理模拟实验

(一)会计分录如下:

1.借:库存现金 2000 6.借:银行存款 500000

贷:银行存款 2000 贷:实收资本 500000

2.借:应付账款 17920 7.借:销售费用 6400

贷:银行存款 17920 贷:银行存款 6400

3.借:应收账款-鸿运公司 101102 8.借:财务费用 350

贷:主营业务收入 100510 贷:银行存款 350

银行存款 592 9.借:管理费用 1960

4.借:银行存款 101102 贷:银行存款 1960

贷:应收账款-鸿运公司 101102 10.借:原材料 201600

5.借:库存现金 35600 贷:银行存款 201600

贷:银行存款 35600

(二)会计分录如下:

1.借:库存现金 5000 4.借:应付职工薪酬-工资 50000

贷:银行存款 5000 贷:库存现金 50000

2.借:其他应收款-王利 1000 5.借:库存现金 280

贷:库存现金 1000 贷:其他应收款-李虹 280

3.借:库存现金 50000

贷:银行存款 50000

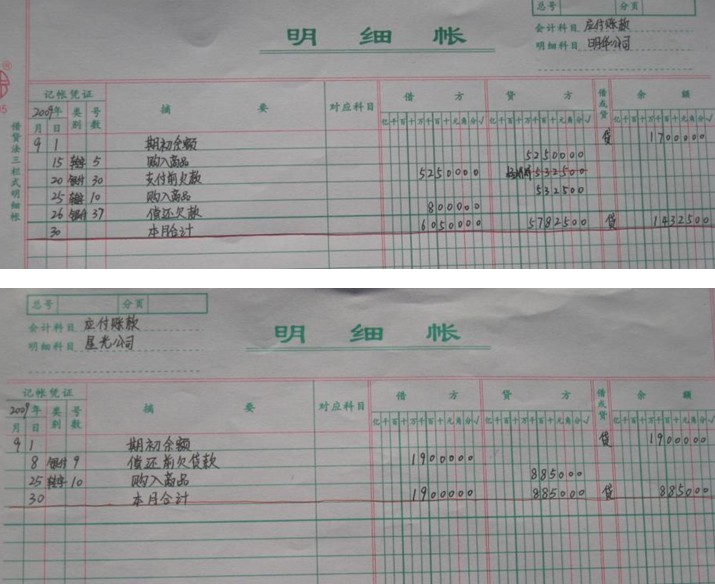

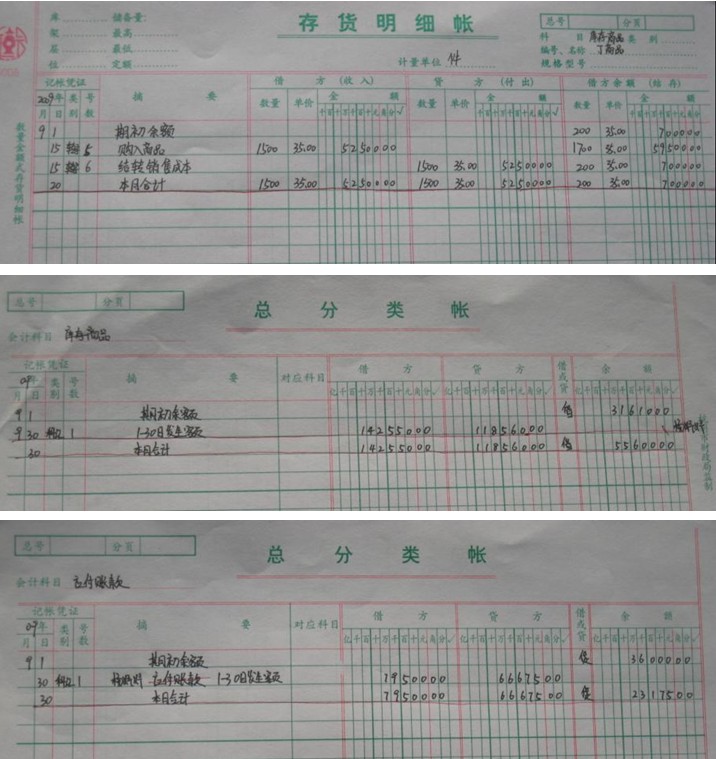

(三) 会计分录如下:

1.借:库存商品—甲商品 4425 5.借:应付账款—明华公司 52500

—乙商品 10650 贷:银行存款 52500

—丙商品 60800 6.借:库存商品—甲商品 8850

贷:银行存款 75875 —乙商品 5325

2.借:应付账款—星光公司 19000 贷:应付账款—星光公司 8850

-明华公司 5325

贷:银行存款 19000 7.借:应付账款—明华公司 8000

3.借:库存商品—丁商品 52500 贷:银行存款 8000

贷:应付账款—明华公司 52500

4.借:主营业务成本 118560

贷:库存商品—甲商品 7080

—乙商品 4260

—丙商品 54720

—丁商品 52500

—丁商品 52500

-

管理会计认识实习心得

认识实习心得这学期学校组织了管理会计认识实习,旨在强化我们的实践能力以及对知识的灵活应用能力。这次的实习采用案例实习的方式,在解决…

-

管理会计实验报告

管理会计实验报告姓名班级学号指导老师20xx年11月实验一混合成本分解实验一实验项目名称混合成本分解二实验目的和任务1实验目的通过…

-

管理会计实验报告

管理会计实验报告实验时间及学时20xx20xx学年春季学期总8学时实验地点经济管理学院机房一实验内容本次实验主要针对四部分内容进行…

-

管理会计理论学习心得

管理会计理论学习心得:本学期在刘老师的悉心讲解下,我对管理会计理论研究的发展及模式创新、成本控制理论与方法创新研究、无形资产管理会…

-

管理会计学习心得 2

管理会计与财务会计的联系:a都起源于传统会计b共同目标都是为了提高企业经济效益区别:a核算目的不同:财:对外会计,管:对内会计。b…

-

会计软件运用实验报告

会计软件运用实验报告一、实验目的:通过用友ERP-U8软件掌握如何正确建立账套,设置用户的权限以及账套数据的输入,系统地学习总账日…

-

会计手工实验报告 会计实验心得

会计手工实验报告20xx年x月会计学是一门理论与实际相结合的学科,对会计学的学习不能仅仅局限于对理论知识的学习而且要注重会计学的实…

-

中级财务会计实验报告

实验(课程设计)报告名称:姓名:学号:年级专业:20xx年x月x日成绩:评语:指导教师:实验报告本学期教务处为我们安排了为期两周的…

-

会计、财务管理专业实习报告范文

会计、财务管理专业实习报告范文一、会计、财务管理专业实习的基本情况:1、手工做账会计实习:手工做账会计实习,是我们模拟一个真实的企…

-

管理会计课内实验报告

学生实践报告课程名称:学生学号:所属院部:(文科类)管理会计专业班级:学生姓名:商学院指导教师:张毓婷20xx——20xx学年第一…