20xx电大财务报表分析-01任务格力偿债能力分析

格力 偿债能力分析

成立于19xx年的珠海格力电器股份有限公司是世界知名的集研发、生产、销售、服务于一体的专业化空调企业,20xx年实现营业总收入1,200.43亿元,全年净利润达109.36亿元,连续十年上榜美国《财富》杂志“中国上市公司100强”。

格力电器旗下的“格力”品牌空调,是中国空调业唯一的“世界名牌”产品,业务遍及全球90多个国家和地区。19xx年至今,格力空调连续14年产销量、市场占有率位居中国空调行业第一;20xx年至今,家用空调产销量连续8年位居世界第一;20xx年,格力全球用户超过10,800万。

作为一家专注于空调产品的大型电器制造商,格力电器致力于为全球消费者提供技术领先、品质卓越的空调产品。公司成立了制冷技术研究院、机电技术研究院和家电技术研究院3个基础性研究机构,专门跟踪研究空调业的中长期发展技术和尖端技术;建成近300个实验室,对研发的新产品进行各种工况下的实验。目前,公司已拥有技术专利近2000项,其中300项发明专利。格力电器在全球拥有珠海、重庆、合肥、巴西、巴基斯坦、越南6大生产基地,4万多名员工,至今已开发出包括家用空调、商用空调在内的20大类、400个系列、7000多个品种规格的产品,能充分满足不同消费群体的各种需求;自主研发的GMV数码多联一拖多机组、离心式大型中央空调、正弦波直流变频空调等一系列高端产品都代表了世界先进水平。

一、短期偿债能力分析 现根据《财务报表分析》教材提供的分析方法,结合在相关网站查找的相关数据,对格力电器股份有限公司的偿债能力情况进行简要分析:

根据上述表中收集到的格力电器股份有限公司20xx年-20xx年的短期偿债能力指标中的相关数据,对该企业进行历史比较分析:

1.流动比率分析

该企业流动比率三年来都是维持在1倍以上,,说明该企业的短期偿债能力三年来一直比较平稳,20xx年与20xx年的数据比较接近,但比20xx年略有下降,但下降的幅度不大,对企业的支付能力未带来波动,说明企业三年来一直处于比较平稳的经营状态之中。

2.应收账款和存货的流动性分析

从上表可以看出,应收帐款周转率实际值高于上年实际值,说明企业的周转速度在加快,周转天数在 1 页 共 1 页 第

减少,特别是存货的周转速度提高了1.4倍以上,在一定程度上加速了资金的运转速度,将有助于企业经济效益的稳步的提高。

3.速动比率分析

从上表可以看出,20xx年的速动比率高于20xx年和20xx年实际值,说明短期偿债能力好于上年,变现能力在不断加强,使企业的支付能力得到有效的保障。

4.现金比率分析

从上表可以看出,该公司的现金比率三年来在逐年提高,说明企业用现金偿还短期债务的能力提高了,但要防止过多的现金存放在银行,将会增加一定的机会成本,应引起企业的重视。

通过上述分析,可以看出格力电器股份有限公司的短期偿债能力总体情况较好,三年来在逐步提高。主要原因是提高降低流动负债,特别是短期借款和应付账款降低,使企业的支付能力好水平得到显著提高;其次,可以用于偿还短期债务的现金增加了,也导致了格力电器股份有限公司的短期偿债能力逐年提高。

二、长期偿债能力分析

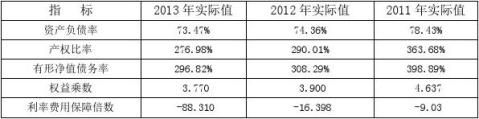

格力电器股份有限公司长期偿债能力分析表

根据上述表中收集到的格力电器股份有限公司20xx年-20xx年的长期偿债能力指标中的相关数据,同样对该企业进行历史比较分析:

1、资产负债率分析:

从上表可知,格力电器股份有限公司的资产负债率三年来在不断走高,尽管幅度不大,但其趋势是在逐步提高的基本态势,特别是20xx年将超出80%这一行业平均值,说明其长期偿债能力较弱,财务风险将有所加剧。以20xx年为例,其变化的主要原因是:一是所有者权益虽由年初的17,968,568,211元增长到年末的20,964,044,537元,增幅为16.67%,,但负债由年初的72,856,199,783增长到年末的91,328,215,117元,增幅为25.35%,负债的增幅比所有者权益的增幅增加8.68%。二是负债总额由年初的73,395,844,464元增加到92,498,689,493元,主要是其他流动负债和长期借款增加所致,长期负债大幅上升,增加了财务风险,不利于保护债权人的权益。

2、产权比率分析:

20xx年-20xx年股东权益的比率在逐年的下降,分别由363.68%、290.01%下降到20xx年的276.98%,主要原因还是负债水平的增长高于所有者权益的增长水平,如果该公司的盈利水平能够持续平稳,股东权益的利益会得到保障的。

2 页 共 2 页 第

3、利息费用保障倍数

从上表资料可知,三年实际值均负值,其主要原因是该公司财务费用为负值,因此没有分析的意义。

4、有形净值债务率分析

从上表可以知道格力电器股份有限公司的有形净值债务率三年来也在不断的走高,由20xx年的398.89%下降到20xx年的296.82%,说明该企业债权人投入资本受到股东权益的保护程度在增加,从另一个侧面表明,该企业的财务风险在不断的降低,使企业的后劲有所增加。

3 页 共 3 页 第

第二篇:电大网上作业_01任务_财务报表分析-___偿债能力分析

中央电大形成性考核财务报表分析任务1 - 万科A

中央电大形成性考核财务报表分析

任务1 - 万科A

(一)短期偿债能力分析

1.流动比率

20xx年年末流动性比率

=流动资产/流动负债=113,456,373,203.92/64,553,721,902.6=1.76

20xx年年末流动性比率

=流动资产/流动负债=130,323,279,449.37/68,058,279,849.28=1.92

20xx年年末流动性比率

=流动资产/流动负债=205,520,732,201.32/129,650,791,498.49=1.59

分析:万科所在的房地产业08年的平均流动比率为1.84,说明与同类公司相比,万科09年的流动比率明显高于同行业比率,万科存在的流动负债财务风险较少。同时,万科09年的流动比率比08年大幅度提高,说明万科在09年的财务风险有所下降,偿债能力增强。但10年呈下降状态,说明公司的短期偿债能力下降了,企业的财务状况不稳定。

2.速动比率

20xx年年末速动比率

=(流动资产-存货)/流动负债

=(113,456,373,203.92-85,898,696,524.95)/ 64,553,721,902.60=0.43

20xx年年末速动比率

=(流动资产-存货)/流动负债

=(130,323,279,449.37-90,085,294,305.52)/ 68,058,279,849.28=0.59

20xx年年末速动比率

- 1 -

中央电大形成性考核账务报表分析任务1 - 万科A

=(流动资产-存货)/流动负债

=(205,520,732,201.32-133,333,458,045.93)/ 129,650,791,498.49=0.56

分析:万科所在的房地产业08年的平均速动比率为0.57,可见万科在09年的速动比率与同行业相当。同时,万科在09年的速动比率比08年大有提高,说明万科的财务风险有所下降,偿债能力增强。10年,速动比率又稍有下降,说明受房地产市场调控影响,偿债能力稍变弱。

3、现金比率

20xx年的现金比率=(货币资金+交易性金融资产)/流动负债

=(19,978,285,929.92+0.00)/ 64,553,721,902.60=30.95%

20xx年的现金比率=(货币资金+交易性金融资产)/流动负债

=(23,001,923,830.80+740,470.77)/ 68,058,279,849.28=33.8%

20xx年的现金比率=(货币资金+交易性金融资产)/流动负债

=(37,816,932,911.84+0.00)/ 129,650,791,498.49=29.17%

分析:从数据看,万科的现金比率上升后下降,从08年的30.95上升到09年的33.8,说明企业的即刻变现能力增强,但10年又下降到29.17,说明万科的存货变现能力是制约短期偿债能力的主要因素。

(二)长期偿债能力分析

1.资产负债率

20xx年年末资产负债率=负债总额/资产总额

=80,418,030,239.89/119,236,579,721.09=0.674

20xx年年末资产负债率=负债总额/资产总额

=92,200,042,375.32/137,608,554,829.39=0.670

- 2 -

中央电大形成性考核账务报表分析任务1 - 万科A

20xx年年末资产负债率=负债总额/资产总额

=161,051,352,099.42/215,637,551,741.83=0.747

分析:万科所在的房地产业08年的平均资产负债率为0.56,万科近三年的资产负债率略高于同行业水平,说明万科的资本结构较为合理,偿还长期债务的能力较强,长期的财务风险较低。此外,09年的负债水平比08年略有下降,财务上趋向稳健。10年,资产负债率上升说明偿债能力变弱。

2.负债权益比

20xx年年末负债权益比=负债总额/所有者权益总额

=80,418,030,239.89/38,818,549,481.20=2.07

20xx年年末负债权益比=负债总额/所有者权益总额

=92,200,042,375.32/45,408,512,454.07=2.03

20xx年年末负债权益比=负债总额/所有者权益总额

=161,051,352,099.42/54,586,199,642.41=2.95

分析:万科所在的房地产业08年的平均负债权益比为1.10。分析得出的结论与资产负债率得出的结论一致,10年万科的负债权益比大幅度升高,说明企业充分发挥了负债带来的财务杠杆效应。。

3.利息保障倍数

20xx年年末利息保障倍数=息税前利润/利息费用

=(6,322,285,626.03+657,253,346.42)/657,253,346.42=10.62

20xx年年末利息保障倍数=息税前利润/利息费用

=(8,617,427,808.09/573,680,423.04)/573,680,423.04=16.02

20xx年年末利息保障倍数=息税前利润/利息费用

- 3 -

中央电大形成性考核账务报表分析任务1 - 万科A

=(11,940,752,579.02+504,227,742.57)/504,227,742.57=24.68

分析:万科所在的房地产业08年的平均利息保障倍数为3.23倍。可见,万科近两年的利息保障倍数明显高于同行业水平,说明企业支付利息和履行债务契约的能力强,存在的财务风险较少。已获利息倍数越大,说明偿债能力越强,从上可知,已获利息倍数呈上升趋势,万科的长期偿债能力增强。

- 4 -

-

格力电器报表分析案例

格力电器报表分析案例第一节战略分析一公司背景分析一公司简介珠海格力电器股份有限公司成立于19xx年是目前全球最大的集研发生产销售服…

-

中央电大__财务报表分析_格力电器20xx

全心打造,零分下载,2014中央电大形成性评测系统格力电器任务1到任务5全部分享。任务一、格力电器偿债能力分析成立于1991年的珠…

-

格力财务报表综合分析

格力财务报表综合分析分析一一格力电器基本情况介绍该公司前身为珠海市海利冷气工程股份有限公司19xx年经珠海市工业委员会中国人民银行…

-

格力电器20xx年财务报表分析

珠海格力电器股份有限公司GREEELECTRICAPPLIANCES,INC.OFZHUHAI第一章格力电器的战略分析┄┄┄┄┄┄…

-

对格力电器公司财务报表分析的过程

珠海格力电器股份有限公司财务报表分析第一章财务报表分析框架3第二章格力电器的战略分析3一格力电器公司背景分析二空调家电行业分析三格…

-

格力电器股票的投资分析报告

升达大学格力电器股票的投资分析报告姓名学号专业院系指导老师20xx年6月28日目录摘要3关键词3一我国经济发展情况及证券市场现状分…

-

格力电器报表分析案例

格力电器报表分析案例第一节战略分析一公司背景分析一公司简介珠海格力电器股份有限公司成立于19xx年是目前全球最大的集研发生产销售服…

-

对格力电器公司财务报表分析的过程

珠海格力电器股份有限公司财务报表分析第一章财务报表分析框架3第二章格力电器的战略分析3一格力电器公司背景分析二空调家电行业分析三格…

-

格力电器的财务分析

20##级财务管理专业财务分析团队名称:张亚如和孩子们选用公司:珠海格力电器团队名单:团队分工:资料搜集:##计算分析:##文档制…

-

格力电器股份有限公司财务报表分析

珠海格力电器股份有限公司财务报表分析第一章财务报表分析框架3第二章格力电器的战略分析3一格力电器公司背景分析二空调家电行业分析三格…

-

格力电器股票的投资分析报告

升达大学格力电器股票的投资分析报告姓名学号专业院系指导老师20xx年6月28日目录摘要3关键词3一我国经济发展情况及证券市场现状分…