格力电器财务分析

格力电器(000651)

财务分析报告

姓 名:

专业年级:学 号:

一、公司简介

成立于1991年的珠海格力电器股份有限公司是目前全球最大的集研发、生产、销售、服务于一体的国有控股专业化空调企业,20##年全年营业总收入超过 608.07亿元,净利润42.67亿元,纳税 39.33亿元,连续9年上榜美国《财富》杂志“中国上市公司100强”。20##年前三季度实现营业总收入640.75亿元,同比增长44.65%,超去年总额;净利润37.73亿元,同比增长30.53%。

格力电器旗下的“格力”空调,是中国空调业唯一的“世界名牌”产品,业务遍及全球100多个国家和地区。家用空调年产能5000万台(套),商用空调年产能550万台(套);20##年至今,格力空调产销量连续6年全球领先。

作为一家专注于空调产品的大型电器制造商,格力电器致力于为全球消费者提供技术领先、品质卓越的空调产品。在全球拥有珠海、重庆、合肥、郑州、武汉、巴西、巴基斯坦、越南8大生产基地, 8万多名员工,至今已开发出包括家用空调、商用空调在内的20大类、400个系列、7000多个品种规格的产品,能充分满足不同消费群体的各种需求;拥有技术专利4000多项,其中发明专利710多项,自主研发的超低温数码多联机组、高效离心式冷水机组、1赫兹变频空调、超高效定速压缩机、R290环保冷媒空调等一系列“国际领先”产品,填补了行业空白。

在激烈的市场竞争中,格力空调先后中标20##年“北京奥运媒体村”、20##年南非“世界杯”主场馆及多个配套工程、20##年广州亚运会14个比赛场馆、20##年俄罗斯索契冬奥会配套工程等国际知名空调招标项目,在国际舞台上赢得了广泛的知名度和影响力,引领“中国制造”走向“中国创造”。

“一个没有创新的企业,是一个没有灵魂的企业;一个没有核心技术的企业是没有脊梁的企业,一个没有脊梁的人永远站不起来。”展望未来,格力电器将坚持“自我发展,自主创新,自有品牌”的发展思路,以“缔造全球领先的空调企业,成就格力百年的世界品牌”为目标,为“中国创造”贡献更多的力量。

二、公司财务状况分析

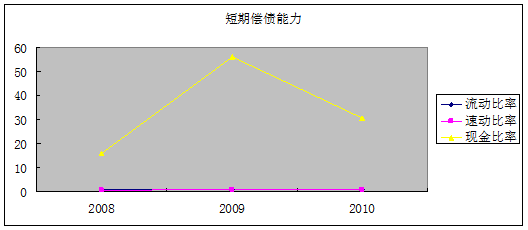

短期偿债能力

企业短期偿债能力的强弱与企业资产的流动性,以及流动资产的结构直接相关。如图表所示,通过纵向比较可以直观的看出格力的流动比率、速动比率都比较低,偿债能力不是很强。流动比率比较稳定平缓,而速动比率变化较大。从速动比率来看,格力短期偿债能力在增强,在充分利用资金的情况下,可以适当提高短期偿债能力。

企业短期偿债能力的强弱与企业资产的流动性,以及流动资产的结构直接相关。如图表所示,通过纵向比较可以直观的看出格力的流动比率、速动比率都比较低,偿债能力不是很强。流动比率比较稳定平缓,而速动比率变化较大。从速动比率来看,格力短期偿债能力在增强,在充分利用资金的情况下,可以适当提高短期偿债能力。

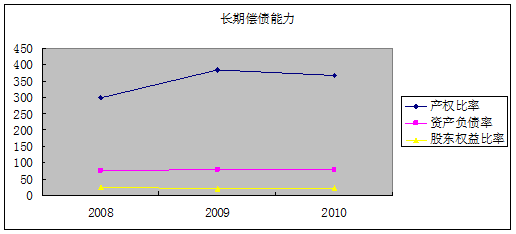

长期偿债能力

资产负债率表示企业对债权人权益的保障程度,负债比率低,企业偿债能力越强,债权人认为负债比率越低,投资越安全,股东则认为,不超过资金利润率的情况下,越大越好。从图标可以看出,公司资产负债率偏高,这使得企业能充分利用负债的财务杠杆作用和节税功能,有利于企业发展壮大。

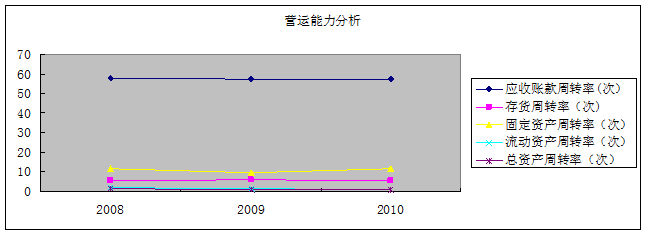

营运能力

营运能力是指企业对资产利用的能力,即资产运用效率的分析。资产运用效率标志着资产的运行状态及其管理效果的好坏,对企业的偿债能力和获利能力产生重要的影响。

从时间发展趋势纵向观察可以直观得出,格力的应收账款周转率持平,周转速度较快,资金流动性增强,说明格力电器信用政策较严格,及时收回资金。

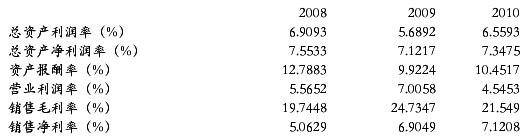

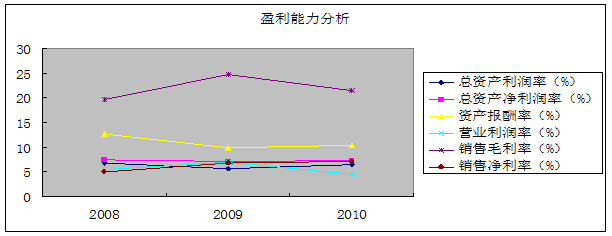

格力电器盈利能力

盈利能力指企业一定时期内运用各种资源赚取利润的能力。获取利润是企业经营的最终目标,也是企业能否生存与发展的前提。盈利能力直接关系到投资者的利益,也关系到债权人以及企业经营管理者的切身利益。由图可知格力的销售净利率尤为明显,销售净利率的大幅度上升说明企业的营业收入给企业带来的净利润大大增加了,同时由于格力重视核心技术开发,使得成本费用利用率上升,从而企业获取利润付出的代价下降了,获利能力增强,也说明企业对成本费用的控制和管理水平提高了。

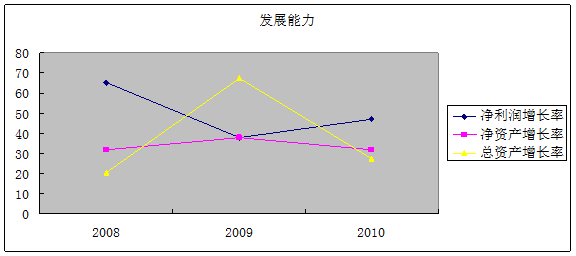

发展能力

由于受经济危机的影响,企业09年相对08年净利润增长率继着大幅下降,而总资产增长率和相反大幅提升,而09-10年又呈现相反趋势。如适当提高企业偿债能力,适当提高赊销金额,这将对企业营运能力及盈利能力的提高有很大的帮助。

综合以上对企业各项指标及能力的分析,企业现处于发展中状态,企业财务状况将日趋成熟,在不发生重大变革及社会性变动的情况下,企业的持续性发展能力还是比较高的。

三、杜邦分析

股东权益报酬率=销售净利率*总资产周转率*权益乘数

由上式可以看出,该公司20##年与20##年相比,股东权益报酬率提高4.34%是由于销售净利率上升和总资产周转率下降及权益乘数下降综合作用的结果。总资产周转率下降权益乘数下降了说明其资本结构发生了变化,负债比率下降了一些,权益乘数越小,说明企业偿还债务的能力越强,财务风险程度越低。而股东权利报酬率的增加主要是由于销售净利率每年的上升。显然,格力在开拓市场增加销售收入,成本费用控制,降低耗费方面做得很好。

四、报告总结

通过格力电器各项财务指标分析,我们可以得出,格力电器偿债能力一般,营运能力较好,盈利能力较强,发展能力较好。根据分析,给出以下建议:

1. 应注意应收账款,加强偿债能力;

2. 注重改善资产负债结构;

3. 加强存货管理,提高存货周转率;

4. 积极进行企业创新,提高竞争力;

第二篇:格力电器财务分析

000651格力电器财务分析报告

格力电器(000651)

财务分析报告

000651格力电器财务分析报告

一、公司简介

成立于19xx年的珠海格力电器股份有限公司是目前全球最大的集研发、生产、销售、服务于一体的国有控股专业化空调企业,20xx年全年营业总收入超过 608.07亿元,净利润42.67亿元,纳税 39.33亿元,连续9年上榜美国《财富》杂志“中国上市公司100强”。20xx年前三季度实现营业总收入640.75亿元,同比增长44.65%,超去年总额;净利润37.73亿元,同比增长30.53%。

格力电器旗下的“格力”空调,是中国空调业唯一的“世界名牌”产品,业务遍及全球100多个国家和地区。家用空调年产能5000万台(套),商用空调年产能550万台(套);20xx年至今,格力空调产销量连续6年全球领先。

作为一家专注于空调产品的大型电器制造商,格力电器致力于为全球消费者提供技术领先、品质卓越的空调产品。在全球拥有珠海、重庆、合肥、郑州、武汉、巴西、巴基斯坦、越南8大生产基地, 8万多名员工,至今已开发出包括家用空调、商用空调在内的20大类、400个系列、7000多个品种规格的产品,能充分满足不同消费群体的各种需求;拥有技术专利4000多项,其中发明专利710多项,自主研发的超低温数码多联机组、高效离心式冷水机组、1赫兹变频空调、超高效定速压缩机、R290环保冷媒空调等一系列“国际领先”产品,填补了行业空白。

在激烈的市场竞争中,格力空调先后中标20xx年“北京奥运媒体村”、20xx年南非“世界杯”主场馆及多个配套工程、20xx年广州亚运会14个比赛场馆、20xx年俄罗斯索契冬奥会配套工程等国际知名空调招标项目,在国际舞台上赢得了广泛的知名度和影响力,引领“中国制造”走向“中国创造”。

“一个没有创新的企业,是一个没有灵魂的企业;一个没有核心技术的企业是没有脊梁的企业,一个没有脊梁的人永远站不起来。”展望未来,格力电器将坚持“自我发展,自主创新,自有品牌”的发展思路,以“缔造全球领先的空调企业,成就格力百年的世界品牌”为目标,为“中国创造”贡献更多的力量。

000651格力电器财务分析报告

二、公司财务状况分析

短期偿债能力

流动比率 速动比率 现金比率

2008 1.009 0.8014 15.8926

2009 1.0434 0.9008 56.0854

2010 1.0978 0.8651 30.5307

企业短期偿债能力的强弱与企业资产的流动性,以及流动资产的结构直接相关。如图表所示,通过纵向比较可以直观的看出格力的流动比率、速动比率都比较低,偿债能力不是很强。流动比率比较稳定平缓,而速动比率变化较大。从速动比率来看,格力短期偿债能力在增强,在充分利用资金的情况下,可以适当提高短期偿债能力。 长期偿债能力

产权比率 资产负债率 股东权益比率

2008 298.5428 74.9114 25.0886

2009 383.3704 79.3273 20.6727 2010 367.7551 78.6421 21.3579

资产负债率表示企业对债权人权益的保障程度,负债比率低,企业偿债能力越强,债权人认为负债比率越低,投资越安全,股东则认为,不超过资金利润率的情况下,越大越好。从图标可以看出,公司资产负债率偏高,这使得企业能充分利用负债的财务杠杆作用和节税

000651格力电器财务分析报告

功能,有利于企业发展壮大。 营运能力

应收账款周转率(次) 存货周转率(次)

固定资产周转率(次) 流动资产周转率(次) 总资产周转率(次)

2008 57.5757 5.6146 11.9133 1.8982 1.4919

2009 57.3743 6.0217 9.4772 1.2888 1.0314

2010 57.1876 5.4547 11.8766 1.2442 1.0318

营运能力是指企业对资产利用的能力,即资产运用效率的分析。资产运用效率标志着资产的运行状态及其管理效果的好坏,对企业的偿债能力和获利能力产生重要的影响。

从时间发展趋势纵向观察可以直观得出,格力的应收账款周转率持平,周转速度较快,资金流动性增强,说明格力电器信用政策较严格,及时收回资金。 格力电器盈利能力

总资产利润率(%) 总资产净利润率(%) 资产报酬率(%) 营业利润率(%) 销售毛利率(%) 销售净利率(%)

2008 6.9093 7.5533 12.7883 5.5652 19.7448 5.0629

2009 5.6892 7.1217 9.9224 7.0058 24.7347 6.9049

2010 6.5593 7.3475 10.4517 4.5453 21.549 7.1208

000651格力电器财务分析报告

盈利能力指企业一定时期内运用各种资源赚取利润的能力。获取利润是企业经营的最终目标,也是企业能否生存与发展的前提。盈利能力直接关系到投资者的利益,也关系到债权人以及企业经营管理者的切身利益。由图可知格力的销售净利率尤为明显,销售净利率的大幅度上升说明企业的营业收入给企业带来的净利润大大增加了,同时由于格力重视核心技术开发,使得成本费用利用率上升,从而企业获取利润付出的代价下降了,获利能力增强,也说明企业对成本费用的控制和管理水平提高了。

发展能力

净利润增长率 净资产增长率 总资产增长率

2008 65.3208 31.8617 20.5574

2009 37.7613 37.8583 67.3062 2010 46.7838 31.5322 27.3124

由于受经济危机的影响,企业09年相对08年净利润增长率继着大幅下降,而总资产增长率和相反大幅提升,而09-10年又呈现相反趋势。如适当提高企业偿债能力,适当提高赊销金额,这将对企业营运能力及盈利能力的提高有很大的帮助。

综合以上对企业各项指标及能力的分析,企业现处于发展中状态,企业财务状况将日趋成熟,在不发生重大变革及社会性变动的情况下,企业的持续性发展能力还是比较高的。

三、报告总结

通过格力电器各项财务指标分析,我们可以得出,格力电器偿债能力一般,营运能力较好,盈利能力较强,发展能力较好。根据分析,给出以下建议:

1. 2. 3. 4.

应注意应收账款,加强偿债能力; 注重改善资产负债结构; 加强存货管理,提高存货周转率; 积极进行企业创新,提高竞争力;

-

格力电器报表分析案例

格力电器报表分析案例第一节战略分析一公司背景分析一公司简介珠海格力电器股份有限公司成立于19xx年是目前全球最大的集研发生产销售服…

-

中央电大__财务报表分析_格力电器20xx

全心打造零分下载20xx中央电大形成性评测系统格力电器任务1到任务5全部分享任务一格力电器偿债能力分析成立于19xx年的珠海格力电…

-

格力财务报表综合分析

格力财务报表综合分析分析一一格力电器基本情况介绍该公司前身为珠海市海利冷气工程股份有限公司19xx年经珠海市工业委员会中国人民银行…

-

格力电器20xx年财务报表分析

珠海格力电器股份有限公司GREEELECTRICAPPLIANCESINCOFZHUHAI期末大作业25班王萌181025081第…

-

对格力电器公司财务报表分析的过程

珠海格力电器股份有限公司财务报表分析第一章财务报表分析框架3第二章格力电器的战略分析3一格力电器公司背景分析二空调家电行业分析三格…

-

格力电器股票的投资分析报告

升达大学格力电器股票的投资分析报告姓名学号专业院系指导老师20xx年6月28日目录摘要3关键词3一我国经济发展情况及证券市场现状分…

-

格力电器报表分析案例

格力电器报表分析案例第一节战略分析一公司背景分析一公司简介珠海格力电器股份有限公司成立于19xx年是目前全球最大的集研发生产销售服…

-

对格力电器公司财务报表分析的过程

珠海格力电器股份有限公司财务报表分析第一章财务报表分析框架3第二章格力电器的战略分析3一格力电器公司背景分析二空调家电行业分析三格…

-

格力电器的财务分析

20##级财务管理专业财务分析团队名称:张亚如和孩子们选用公司:珠海格力电器团队名单:团队分工:资料搜集:##计算分析:##文档制…

-

格力电器股份有限公司财务报表分析

珠海格力电器股份有限公司财务报表分析第一章财务报表分析框架3第二章格力电器的战略分析3一格力电器公司背景分析二空调家电行业分析三格…

-

格力电器股票的投资分析报告

升达大学格力电器股票的投资分析报告姓名学号专业院系指导老师20xx年6月28日目录摘要3关键词3一我国经济发展情况及证券市场现状分…