杭州市财政扶持企业项目专项审计报告指导意见[试行]

第二篇:杭州市工业用地项目投资专项审计报告

杭州市工业用地项目投资专项审计报告

格式要求及内容要点

一、 审计报告名称

审计报告要求统一标注为《××企业××项目投资专项审计报告》。其中,××企业应与相关国有建设用地使用权出让合同中受让人名称一致,××项目应与项目立项文件中的项目名称一致。

二、 审计双方责任

项目单位责任主要包括:(1)按照签订的国有建设用地使用权出让合同和项目立项文件等要求实施项目投资。(2)按照企业会计准则和《企业会计制度》规定,所提供的财务会计资料及其他资料真实、准确、合法、完整,有关重大事项要揭示充分。

审计机构的责任主要包括:依据《杭州市人民政府办公厅关于印发杭州市工业用地项目评价考核暂行办法的通知》(杭政办函〔2011〕125号)以及相关国有建设用地使用权出让合同和项目立项文件等的规定要求和中国注册会计师执业准则等相关法规、制度,结合项目单位的实际情况,通过实施包括查阅项目立项申报材料和项目竣工总结、检查项目财务资料和购销合同、现场勘查查验厂房、设备等实际投资情况等必要的审计程序,对项目实际投资情况发表审计意见。

三、 审计报告内容要点

项目投资专项审计报告由审计报告和附表构成,按照项目单位签订的相关国有建设用地使用权出让合同中有关合同项下宗地设立企业所需符合的“经济指标”要求,对截至指定日期的项目总投资额、固定资产总投资额及投资强度出具审计意见。审计报告中应明确披露的内容有:

(一) 委托项目审计企业的基本情况

1、企业基本概况:包括成立时间、地点、归口行业、企业类型、经营范围、国地税登记注册区域、注册资金及企业股本的构成情况等。

2、企业委托审计上一年和当年的基本经营情况:包括主要经济指标如销售情况、盈亏情况、重大投资情况等,以及经营中需要特别说明的情况。

3、其他需要特别说明的事项。

(二)项目概况

1、项目审批情况:按时间顺序分别注明获得或签订的项目立项、国有建设用地使用权出让合同、建设用地批准书、建设用地规划许可证、建筑工程施工许可证等文件文号,并披露项目审批文件相关内容。

2、项目立项基本情况:根据项目立项时企业编制的立项申请报告(或可研报告),简要描述项目主要建设内容及规模,其中必需写明项目立项时项目资金构成情况(项目计划总投资额以及固定资产投资、设备投资额等)。

3、项目建设情况:项目开、竣工时间,当前项目实际完成情况等。

(三)审计依据

1、《杭州市人民政府办公厅关于印发杭州市工业用地项目评价考核暂行办法的通知》(杭政办函〔2011〕125号);

2、项目建设单位与杭州市国土资源局签订的《杭州市国有土地使用权出让合同》;

3、项目立项文件及其相关资料;

4、项目建设单位提供的资产购置发票、合同协议、固定资产明细账、付款凭据等相关资料;

5、审计人员现场勘察记录及相关专业人员对资产核实、检测、分析等收集的佐证资料;

6、其他项目资料。

(四)审计情况

项目实际投入额确认的一般原则:以企业实际款项支出为原则,在固定资产、在建工程核算科目的增加额为基础,进行分析确认,并按地价款、工程成本、机器设备、流动资产和在建工程中的费用等分项进行审计。

(五)审计结论

对截至指定日期的项目总投资额、固定资产总投资额及投资强度出具审计意见,其中“固定资产总投资额”确定的款项必须已入账在“固定资产”核算科目下。

(六)重要事项说明

1、项目实际投入额构成情况,是否在项目开、竣工期间实施;

2、项目实际投入额的付款情况,包括已付款金额,未付款金额说明原因;

3、项目实际投入额的发票取得情况,包括已取得金额,未取得金额说明原因;

4、项目实际投入额转入企业固定资产情况,包括是否存在暂估入账的情况;

5、项目设备采购、厂房等工程施工是否存在关联企业交易情况,其交易价格是否公允,有或没有均需进行披露。如有,应在附表备注中注明;

6、原始发票中购买(设备)或建造(厂房)单位与委托审计的单位名称是否完全一致,是或否均需进行披露。

7、其他对使用本专项审计报告可能存在的不确定性需特别说明的事项。

(七)审计报告附表

审计报告附表主要是对审计结果的过程反映。可根据项目投资的大小,多页提供,每页需小计反映,终了有合计金额;也可根据需要增加栏次。所需附表及其反映的主要信息如下:

1、建设项目投资情况审计—汇总表;

2、建设项目投资情况审计—地价款明细表(应披露:项目名称、购建日期、凭证字号、入账金额、发票号码、备注等);

3、建设项目投资情况审计—工程成本明细表(应披露:资产名称、规格型号、计量单位、数量、购建日期、凭证字号、入账金额、发票号码、施工单位、备注等);

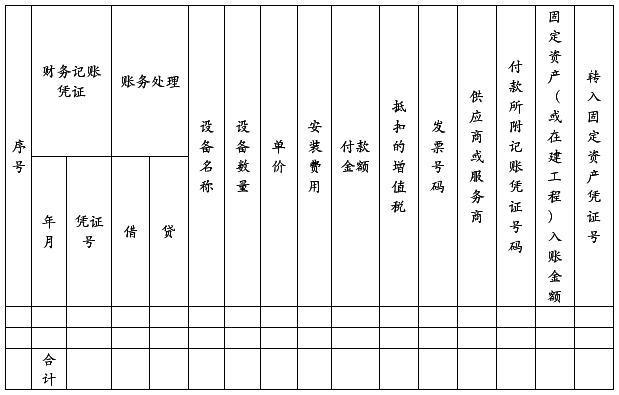

4、建设项目投资情况审计—机器设备明细表(表式附后);

5、建设项目投资情况审计—流动资产明细表(存货、现金应收帐、预付账款等);

6、建设项目投资情况审计—“在建工程”中的费用明细表(应披露:项目名称、支付日期、凭证编号、支付金额、备注等)。

建设项目投资情况审计—机器设备明细表

(八)现场勘察资料

作为出具审计报告重要内容,将审计报告应附上该项目的现场勘察照片(建筑物、构筑物、机器设备等。

-

项目专项审计报告(范本)

附件3项目专项审计报告范本xxxx有限公司XXX我们接受委托对贵公司项目从年月日至年月日的资金投入和使用情况进行专项审计我们审阅了…

-

专项审计报告样本

附件专项审计报告参考样本海淀区立项项目审计报告审字第号企业名称我们接受委托审计了贵公司年月至年月海淀区创新资金原海淀园创新资金以下…

-

项目资金专项审计报告

审计报告审字第号有限公司我们接受委托审计了贵公司20xx年06月至20xx年11月放心酒示范店流通追溯二维码信息管理系统的项目财务…

-

专项审计报告格式

专项审计报告高新技术企业认定申请参考样式审字20xx第号注协报备号有限公司我们接受委托审计了贵公司20xx年近一个会计年度的高新技…

-

专 项 审 计 报 告

专项审计报告我们受黑龙江省天源食品有限公司委托对其番茄红素加工项目专项资金配套资金使用情况和产值利税情况进行了专项审计一审计依据黑…

-

关于财政性专项资金审计报告

审计部20xx011号一企业能够提供规定资金专项用途的资金拨付文件二财政部门或其他拨付资金的政府部门对该资金有专门的资金管理办法或…

-

专项资金审计报告样式

专项资金审计报告样式A公司我们接受委托审计了贵公司承担的广东省产学研省部合作专项资金项目项目编号下达文在XXXX年XX年XX月至X…

-

浅析事业单位财政专项资金审计

浅析事业单位财政专项资金审计摘要本文根据当前事业单位专项资金使用管理及目前审计中发现的问题以及产生这些问题的原因进行了分析并提出今…

-

财政专项资金审计案例分析

财政专项资金审计案例分析一虚报项目骗取财政资金项目申请单位获取财政专项资金要符合相关的规定且要履行法定程序在这个过程中各单位必须要…

-

财政专项资金(基金)存量审计调查实例

作者张伟一实例概述一审计项目名称衢州市本级20xx年度财政专项资金基金存量专项审计调查二所属行业财政三项目实施时间20xx年3月1…