区域科学《可持续发展:建设生态友好社区》读书报告

读《可持续发展:建设生态友好社区》有感

具备较强的科学研究能力,是研究生必备的基本素质之一。科学研究作为一种创新活动,是在全面了解和掌握前人理论及经验的基础上,发现新知识和形成新技术的一种活动,同时它也是一个运用已有理论来创造性地分析、解决实际问题的过程。在研究生的成长历程中,通过科学研究,可以有效提升研究者的创新思维能力、创造性地获取并运用新知识的能力、探索开拓新领域的能力等。而读书报告正是实现这一目标,有效提高研究生研究素养的一个重要环节。同时,读书报告也是在有目的的阅读了相关文献的基础上,逐步锁定研究领域、确定研究方向、明确研究内容的关键环节,它有利于研究者的思考具有渐进性、深入性和价值性,有利于研究者了解本学科和相近学科的最新进展, 为其进行高水平、创新性的研究打下坚实的理论基础。

基于以上认识,结合课程的学习,旨在通过概括性的分析、学习、思考和借鉴,把握硕士阶段科研研究的思路和方法,进一步明确研究方向。

1 引言

可持续发展指既满足于当代人要求又不损害后代人满足其需求的能力基础的发展,基本内容包括了社会、经济、生态、科学技术等方面其主要特征是生态持续、经济持续和社会持续。而区域经济的可持续发展则要求经济发展与自然环境和谐统一,以保护自然为基础,开发新的资源,使区域经济能够保持长期稳定的增长。关于区域经济可持续发展的研究成为可持续发展领域的前沿课题之一,受到许多国家和国际组织的高度重视。由此,我选择这本可持续发展:建设生态友好社区》,在可持续性最优的目标下来探讨不远的未来能创造有益临界状态的各种革新,20xx年由科学出版社出版。这本书的作者安妮·马克苏拉克博士,微生物学家,有超过25年的研究经验,主要从事水质与污水的研究和咨询工作。

2 内容简介

本书从生态可持续的角度,阐述了对不远的未来能创造有益临界状态的各种革新,

可将其分为三个部分,第一部分是第一章,主要内容如下:

第一章介绍人类、动物、植物及其他生物的生态系统。首先解释“生态足迹”(ecological footprint)的概念,以及遍布地球表面的人类对于地球已经造成的和未来即将造成的影响;其次,阐述环境中现存的危险,包括“承载能力”(carrying capacity)这一关键概念;最后,概述“深生态学”(deep ecology),以及为环境奋斗而非向环境索取的哲理。

第二部分是第二章到第六章,对生态可持续中的具体技术进行阐述。

第二章详细讲述供养绿色科技成长的土地。它涵盖如今正产生积极影响的新型环境保护主义、替代化学物质的新型微生物、纳米技术及对“生物工程”(bioengineering)的期许和关注。

第三章以生物技术和其他科学领域的最新突破为基础,研究通过可持续农业生产食物的方法。大约40年前,科学家就曾向公众保证随着海产食物和微生物制造食物的面世,世界范围内的粮食危机将消失。但是,这个承诺没有兑现,世界上越来越多的地方陷入饥荒之中。可持续农业肩负着为数亿人提供食品和保护环境的双重重担,如果大型农业仅仅因急于生产廉价食物而大肆破坏环境,那么环境很快无法满足人类的生存需求。

第四章提出白色生物技术概念。绿色科技仅解决环境改善中的细节问题,而白色生物科技将其他学科和产业纳入了研究计划之中。同时白色生物技术也依靠政府之间的合作来寻求创造可持续生活方式的途径。例如,白色生物技术利用化学和生物学中的创新来发展既能惠及人类又对环境有利的材料。

第五章集中讨论海洋生物技术:一方面,介绍现行监测海洋生境的技术和动植物水产养殖(aquaculture)的进展;另一方面,描述渐露眉目的海洋改善计划,其目的正是为了延缓全球变暖。

第六章通过考察节约自然资源的新材料来关注所有这些技术的应用。许多替代木材、塑料和新型多聚物的铲平已经被摆上了超市的货架。并对这些材料的优势和部分劣势,描述一些即将“现身”的发明。

第三部分即第七章,告诉我们如何将这些新技术、新材料、公共项目和政府项目综合起来建立可持续社区。这些社区也许将成为阻止环境恶化的唯一希望,因此我们必须在近期而非遥远的未来考试建设此类社区。这一章将目光投向世界上一些已经开始向可持续生活方式靠拢的地方,阐述使可持续社区成为现实的计划,同时也提供一些失败的

案例并指出其相应原因。

3 心得体会

首先,技术是可持续发展中创新的驱动力。在一定程度上使用可再生资源并不会改变更新换代的速度;环境中污染物的排放程度取决于环境新陈代谢的能力;不可再生能源(如:化石燃料等)的利用率会比可再生能源小;这三点就是可持续发展的基本所在,能够使通过使用技术手段达到显著的效果。比如白色生物技术由以生物学为基础的技术组成,主要目的是协助工业生产对环境无害的产品,减轻工业的生态足迹。当然,我们拥有技术,但是我们必须恰当使用它们,因为它们能够给我们带来真正的益处。首先,要明确要解决的具体问题;其次,我们需要了解我们所运用的技术,在我们的生产和生活中尽可能发挥它的最大有益作用。

目前,这些可持续技术进入社会的步伐仍然很慢。主要原因是想影响环境就必须先了解环境,而陆地和海洋生物科学中尚有许多未知数。从大型国际研究项目到小型实验室试验,其目的都只有一个,就是建立关于环境的知识储备,这是需要时间的。

第二,要将现代化城市建设向生态城市迈进。建设生态城市是以可持续社区为基础的,需要通过更清洁的生产方法防止污染;防止和减少废物;保护生境;修复被破坏的生境;更有效地使用资源;保持人口的稳定;尽可能保护可再生和不可再生自然资源以允许能使企业盈利的工序存在。例如,可以通过控制人口增长速度来改善资源的利用和避免贫困。同时,可以通过模仿自然的可持续,使生态城市发展到极致。城市绿地等都应该纳入城市规划中,规划必须正确且周密,在人们的需求和环境的诉求之间取得平衡。

第三,城市规划者和地理学者可以在可持续社区的建立中有所作为。可持续社区的建立有赖于政府、居民和新技术发明者的通力合作。可持续社区也许并不仅仅是一种奢侈品,这些社区代表着城市和乡镇为避免用光自然资源而必须采取的一种生活方式。已经规划完成和其他正在规划的生态城市应该将其所有的居民考虑在内—包括富人、中产阶级和穷人。这样可以同时提高社区居民的生活水平和其对环境的关注程度。事实上,城市规划学和社区经济学将在未来所有有关环境议题的计划中扮演重要的角色。从现代环保运动刚开始的那天起,大多数人就已经意识到环保项目只有在与企业合作而非作对时效率才高。人们对于未来环境的美好期望因而与产业的利益联系在了一起。许多环境学家利用传统的经济学指标,如GDP,来衡量环境的状况。城市规划者也应在社区甚至区域规划中考虑可持续社区的建设。一个成功的可持续社区将是政府、社区居民、城市

规划者、社会学家、生态学家和工程师的完美结合。

当然,我们最直接能做到的是从身边的小事起,为可持续发展贡献自己的力量。比如少开一小时灯或者减少纸张的浪费等等。总之,可持续发展,只要人类存在,它便是永恒的课题。

4 结语

人们喜欢为环境作贡献,但是正如青蛙科密特(Kermit the Frog)所提出的警告一般:“绿色并不容易。”可持续性取决于数百个重大决定和上百万个小的选择。为了创造一个可持续的地球,所有乡镇、所有国家和各个大洲都应该参与进来。也许,可持续性将成为历史上第一个真正由目前在世的所有人合作完成的壮举。

第二篇:报告(新)

黑 龙 江 八 一 农 垦 大 学

二O一O 级 攻 读 硕 士 学 位 研 究 生 学位论文研究课题报告书

研究课题名称:环境信息披露影响因素研究 研究生姓名:宋丽英

指 导 教 师:何飞

研究起止日期:20 年 月-20 年

20 年 月 日

月

环境信息披露影响因素研究

一、研究的背景、研究目的和意义

1.研究背景

从18世纪60年代的英国工业革命开始,日益先进的现代工业在为人类提供丰富的物质财富的同时,也造成了严重的环境污染,人类赖以生存的环境日益恶化,人类不得不面临资源开发与利用方面的严峻现实:一是全球性资源短缺;二是由于生产经营过程中不合理的开发和利用造成了全球性的环境污染和生态破坏,对人类生存和发展造成了严重的危害。合理有效的利用有限的资源、保护生态环境、实现经济生态和社会的可持续发展成为全世界紧迫而艰巨的任务,可持续发展成为社会发展的必然趋势。可持续发展(Sustainable development)的概念最先是在一九七二年在斯德哥尔摩举行的联合国人类环境研讨会上正式讨论,自此以后,各国致力界定“可持续发展”的含义。19xx年世界环境与发展委员会在《我们共同的未来》报告中第一次阐述了可持续发展的概念,定义为“既满足当代人的需要,又不对后代人满足其需要的能力构成危害的发展”。中国政府编制了《中国21世纪人口、资源、环境与发展白皮书》,首次把可持续发展战略纳入我国经济和社会发展的长远规划。19xx年的中共十五大把可持续发展战略确定为我国“现代化建设中必须实施”的战略。可持续发展经济是:“有关人类经济活动的需求与生态环境资源的供给之间的矛盾运动过程,它以生态可持续发展为基础,以社会可持续发展为根本目的,实现三者的有机统一”。[1]可见,可持续发展是实现经济效益、社会效益和生态效益的统一,可持续发展的前提是维护与增强资源与生态环境的可持续发展能力,中心是社会经济持续稳定的增长,目标是改善人类生存环境提高人类生活质量,从而实现经济、资源、生态、社会和环境的全面协调可持续发展。传统的经济增长方式是“高污染高消耗高成本低效益”的经济增长方式,既造成了自然资源的浪费又对生态环境造成严重破坏,与可持续发展战略背道而驰。

恩格斯在《自然辩证法》中就告诫人类:“我们不要过分陶醉于我们对自然的胜利。对于每一次这样的胜利,自然界都报复了我们。每一次胜利,在第一步确实都取得了我们预期的效果,但是,在第二步和第三步却有了完全不同的、出乎预料的影响,常常把第一步结果又取消了。”[2]这一观点既客观地总结了人类的发展与自然环境之间的相互依赖关系,又对人类社会提出了必须重视人与自然和谐发展的忠告。环境问题与我们的生活息息相关,特别是在可持续发展观念的指导下,人类更加意识到环境问题对于人类健康可持续发展的重要性。随着全球性环保热潮的掀起,面对严重的环境问题,人们不得不重新审视环境问题,考虑人与自然的和谐发展,环境会计也应运而生,而环境会计信息披露又是环境会计的核心内容。

我国既是一个资源能源消费大国又是环境污染大国,我国环境形势不容乐观。国家环保局公布的资料表明,我国每年废气排放量达11万亿立方米,废水排放量达365亿吨,在被统计的131条流经城市的河流中有26条严重污染、11条重度污染、28条中度污染??据专家估计,全国每年由于环境污染和破坏造成的损失高达2000多亿元,而且还在呈逐增之势。[3]我国的环境现状对企业披露环境信息提出了迫切要求,企业作为社会的重要组成部分,既是社会财富的直接创造者,也是环境污染的主要制造者。据环保部门统计,环境污染物有80%

来自企业的生产经营活动,这就要求企业不仅需要进行环境保护,而且还要对其生产经营活动对环境造成的影响进行披露。随着社会公众环保意识的提高,利益相关者也对企业披露环境信息提出了要求,环境会计信息披露是连接企业内部信息和企业外部信息的桥梁,政府部门根据企业披露的环境信息进行国家宏观管理,投资者根据企业披露的环境信息进行投资决策判断,债权人根据企业披露的环境信息判断其收回本息的可能性从而做出正确决策,员工根据企业披露的环境信息了解其工作环境和所创造的价值等。

2.研究目的

我国环境会计发展相对滞后,没有形成完整规范的理论体系,而且我们的环境会计研究主要集中在对环境会计要素核算、对环境成本计量、环境信息披露的内容和形式等理论研究上,对环境会计的实证研究较少。本文通过对环境信息披露的动因和理论基础进行分析,由我国环境现状引出环境信息披露的必要性,构建多元线性回归模型,使用SPSS11.5软件对环境信息披露的影响因素进行实证分析,进而得出环境信息披露的主要影响因素并提出相应的对策。

3.研究意义

3.1理论意义

第一,环境会计是一门新兴学科,环境会计信息披露又是环境会计最基本最主要的内容。我国的环境报告体系还不完善,没有统一的披露格式和要求,而且我国的环境信息披露主要是坚持强制为主自愿为辅的原则,企业进行环境信息披露的内容形式各异,企业之间没有可比性,不利于利益相关者做出正确决策。对环境会计信息披露影响因素进行实证研究,有利于推动会计学前沿问题的发展,推动环境会计的创新与发展,使环境信息披露机制的制定更有依据。

第二,基于信号传递理论,具有良好环境绩效的企业倾向于披露更多的环境信息,通过信息披露将其履行环境保护的情况传递给利益相关者,有利于企业树立良好的企业形象,获得竞争优势。通过对环境信息披露影响因素进行研究,推动环境信息披露的完善和发展,环境会计信息披露的完善和发展反过来又引导和监督企业进行环境信息披露。

第三,企业规模、资本结构、盈利能力、股权集中度、独立董事比例和行业差异等因素都会影响企业的环境信息披露,而资本结构和盈利能力是利益相关者做出正确决策的依据之一,有些企业利用环境信息披露影响利益相关者对资本结构和盈利能力的认知从而误导他们做出正确决策,本文通过对环境信息披露的主要影响因素进行实证研究,研究得出环境信息披露与企业规模、资本结构、盈利能力、股权集中度、独立董事比例和行业差异等因素之间的关系,为环境信息披露实务提供理论指导,为投资者做出正确决策提供科学依据。

3.2现实意义

对环境信息披露影响因素进行实证研究不仅具有理论意义而且还具有重要的现实意义,它能指导企业正确及时的进行环境信息披露。随着社会公众环保意识的不断增强,企业的环境保护状况越来越受到利益相关者的关注,因此企业为了树立良好形象、赢得社会公众的支持就需要披露更多的环境信息。因此对企业环境信息披露影响因素进行实证研究具有重要的现实意义:

第一,对环境会计信息披露影响因素进行实证研究,从而建立一套环境信息评价体系,完善环境会计信息披露机制,监督企业履行社会责任,规范企业社会责任行为。

第二,引导和监督企业保护环境,实现经济效益、社会效益和生态效益的统

一,实现社会的可持续发展。企业是以盈利为目的的经济组织,为了自身利益企业在没有强制要求的情况下一般不会进行环境信息披露,对环境信息披露影响因素进行研究并提出完善环境信息披露的相应对策,有利于企业在环境保护的前提下进行生产经营活动,从而实现资源的合理配置,实现社会的可持续发展。

第三,在吸引外资方面,能避免引进高污染高消耗的企业,以保护我国资源和生态环境。一些西方发达国家的环境保护制度比我国的更加完善更加严格,一些高污染企业为避免在本国受到严重惩罚,就将高污染企业迁至发展中国家以摆脱困境。我国对环境信息披露的完善,无形中对高污染企业迁至我国敲响了警钟。

二、国内外研究动态和趋势

1.国外研究综述

1.1理论研究

环境会计起源于20世纪70年代,19xx年比蒙斯(F.A.Beams)在《会计学月刊》上发表的《控制污染的社会成本转移研究》和19xx年马林(J.J.Marlin)在《会计学月刊》第2期上发表了《污染的会计问题》,指出环境会计即“将组织的经济活动的社会与环境影响传递给社会中的特定利益关系集团和社会整体的过程”,从此环境会计的研究和发展进入人们的视野。发达国家会计学界对会计领域的研究已取得了重大进展,19xx年Pearce等人发表了《绿色经济的蓝图》,首次探讨了对环境资源进行实物核算和以货币方法将环境资源和国民收入账户联系起来的问题。[4]19xx年,联合国国际会议和报告标准政府间专家工作组第5次会议发布了《环境会计和报告的立场公告》,这是国际上第一份关于环境会计和报告的系统完整的国际指南,它对环境会计各要素做出了定义并对其确认、计量和报告提出建议。

发达国家在环境会计信息披露方面也做了深入的研究。加拿大是环境会计研究领域最为先进的国家,加拿大特许会计师协会的《环境绩效报告》(1994)和《加拿大的环境报告:对19xx年度的调查》对环境信息披露现状做了详细的论述。Robert(1992)从投资者角度来分析社会责任披露,认为环境信息对决策者做出决策会产生影响。[5]Rob.Gray&Dave.Owen等学者(1996)从公司受托责任的角度,剖析了现行会计理论的诸多缺陷,系统阐述了公司社会报告与环境报告原理与理论,并将社会报告与环境报告的研究范围扩展到西欧以外的主要地区和国家。

[6]19xx年George Gamble,Kathy Hsu&Cynthia Jackson 通过对27国9行业267家上市公司1989-19xx年的年度财务报告研究,发现不少公司都在年报中披露了一定的环境信息。[7]日本从19xx年开始实施环境报告书,其基本内容包括以下四个方面:基本项目,环保方针、目标及业绩概况,环境财务影响,环境管理状况已经降低环境负荷。[8]

1.2实证研究

国外许多学者对环境信息披露的主要影响因素进行了实证研究,主要归纳为以下几个方面:

(1)公司规模

Cooke(1992)对日本公司进行研究发现公司自愿性披露程度的一个重要决定因素是公司规模。Ciccone(2000)研究结果发现,相对于国家层面的宏观影响而言,诸如公司规模、净资产收益率等公司特征对环境信息披露质量更具影响力。Chow 和Wong-Boren(1987)研究发现环境信息披露水平与公司规模有关。Trotman&Bradley(1951)、Dierkes&Coppock(1978)、Lang&Lundholm(1993)研究发

现公司规模越大的企业倾向于披露更多的环境信息;[9]L.L.Eng&Y.T.Mak(2003)的实证研究也发现环境信息披露水平与公司规模正相关;但Sarah.D.Starwick&Peter.A.Stanwick(1998)通过实证研究发现二者存在负相关关系;[10]Krishna Udayasankar(2007)通过实证研究发现环境信息披露与公司规模呈U形关系;Eriko Nashioka(2001)研究发现环境信息披露与公司规模没有显著关系。

(2)盈利能力

Lang&Lundholm(1993)、Matolcsy&Lim(2007)发现公司环境信息披露与盈利能力正相关;Miller(2002)也发现环境信息披露水平随着盈利能力的增加而有所提高;[11]Freedman&Jahgi(1952)、Frazier&Ingram(1980)通过实证研究发现环境信息披露水平与公司盈利能力负相关;而Mcnally(1982)、Meek(1995)等人的通过实证研究发现环境信息披露水平与公司盈利能力不相关;Levy(1995)、Lanoie(1998)、Telle(2004)通过研究也得出公司盈利能力不影响环境信息披露水平。

(3)资本结构

Chow&Wong-Boren(1987)发现,公司环境信息披露水平与资本结构、公司规模和净资产占总资产的比率有关。[12]Ferguson(2002)的研究结果发现,随着公司资本结构中负债程度的提高,公司财务失败的风险将大大提高,公司为了增强股

[13]东和债权人的信任,会自愿提供更多的环境信息以及时反映公司的财务状况。

而L.L.Eng&Y.T.Mak(2003)通过实证研究却得出相反的结论:环境信息披露与资本结构负相关。

(4)股权集中度

在环境会计信息披露与股权集中度的相关性研究方面,Haskins(2000)研究表明亚洲公司股权越集中,公司环境信息披露水平越低。Brammer&Pavelin(2006)发现,股权分散的企业更有可能进行自愿性环境信息披露。[14]Karin等(2006)的研究表明,外资股权集中度较高的企业较少披露环境信息。[15]而Berglof&Pajuste(2005)在研究了中东欧370家上市公司环境信息披露水平后发现,公司规模越大、杠杆率越低、股权越集中的公司环境信息披露水平越高。[16]

(5)独立董事比例

Fama(1983)、Forker(1992)、Chen(2000)研究发现环境信息披露与独立董事比例正相关;Simon&Karshun Wong(2001)也发现环境信息披露水平与独立董事比例正相关但不显著。而Eng&Mak(2003)通过研究得出截然不同的结论:环境信息披露与独立董事比例负相关。

(6)行业性质

在环境信息披露水平与行业性质的相关性方面的研究比较少。Bigoness&Perrea1t(198l)的实证研究发现IT行业的上市公司倾向于披露更多的环境会计信息。Craven&Mareton(1999)研究结果却显示环境信息披露水平与行业性质不相关。

2.国内研究综述

2.1理论研究

20世纪90年代初环境会计开始进入我国,许多学者对环境会计进行了深入研究,并取得了一定的研究成果。19xx年葛家澍教授在《九十年代西方理论的一个新思潮——绿色会计理论》一文中介绍了西方国家环境会计的理论和方法,并首次将环境会计理论引入我国。[17]我国于20xx年3月成立了“绿色会计委员

会”,20xx年6月经财政部批准,中国会计学会成立了第七个专业委员会——环境会计专业委员会,标志着中国环境会计研究进入新阶段。

在我国,中国证监会和国家经贸委20xx年1月7日发布的《上市公司治理准则》中规定:“上市公司除按照强制性规定披露信息外,应主动、及时地披露所有可能对股东和其他利益相关者决策产生实质性影响的信息,并保证所有股东有平等机会获得信息”。 目前在环境信息披露形式方面有两种观点:一是编制独立环境报告,即单独编制环境会计报表和环境报告书;二是编制补充报告,即在现有报告的基础上增加环境会计科目、会计报表、补充资料的形式进行环境会计信息披露。

我国许多学者对环境会计信息披露进行了深入研究并取得了较大进展。在环境会计信息披露动因和目的方面,李建发、肖华(2002)通过对我国企业环境报告进行调查问卷,研究结果显示企业编制环境报告的主要原因是政府管理机构的强制要求和树立良好的环保公众形象。[18]郭晓梅、洪华生(2002)提出企业的环境信息披露,本质上是出于自身利益的考虑,目的在于改善企业和利益关系人的关系,提升企业形象,争取企业的合法生存。[19]孟凡利(1999)认为环境会计信息披露是环境会计最基本最主要的内容,环境会计信息披露最基本的目标是向信息使用者提供有利于他们做出正确决策的环境会计信息。[20]

在环境信息披露形式方面,许家林和蔡传里(2004)、蔡昌(2005)认为企业应单独编制环境报告。而杨倩(2005)认为环境会计信息披露应采取非独立的补充报告模式。刘红梅、陈玲娣和王克强(2007)认为我国环境信息披露可采取独立环境报告和补充环境会计报告两种模式。[21]黄静(2007)在《环境会计信息披露初探》中,提出非独立的补充报告的几种形式:在现有报表中披露但不单列项目,在现有报表中披露并单列项目,在现有报表基础上增加附表或补充报表,在会计报表附注或财务状况说明书中披露。[22]李玉敏(2010)认为企业的环境信息披露模式应视企业的规模大小而异,规模较大的企业应采用独立报告的模式,中型企业应在传统的财务报表的基础上增加项目或在报表附注中进行披露,小型企业则采取叙述性披露模式。

目前我国在环境信息披露方面还没有形成统一的披露模式,笔者认为环境信息披露应视污染的严重程度而采用不同的披露模式:污染严重的企业采用独立报告式、污染较严重的企业采用补充报告式、污染较轻的企业采用报表附注式。而且对于中小企业可制定较简化的环境信息披露制度,一方面中小企业的信息使用者范围和大型企业相比较窄,而且信息披露比较有针对性,因此制定和大型企业一样的信息披露制度是不切实际的做法;另一方面,环境信息披露成本对于中小企业来说是一笔大的开支,中小企业为了缩小开支就会减少对环境信息的披露,造成信息披露不充分从而影响信息使用者做出正确决策;基于以上两个原因,对中小企业制定较简化的环境信息披露制度是必要的,既可以为中小企业节省开支又可以保证环境信息披露质量以有利于信息使用者做出决策。

2.2实证研究

我国学者对环境会计信息披露的研究主要以规范研究为主,实证研究较少,一些学者对环境会计信息披露影响因素的实证研究主要体现在以下几个方面:

(1)公司规模

规模越大的企业越容易引起社会的关注,企业为了避免由于信息不对称而引起的逆向选择问题,树立良好的企业形象,因此规模大的企业倾向于披露更多的环境会计信息。张宗新(2003)、汤亚莉(2006)、李艳(2007)、陈冉(2009)

等人的研究发现,随着公司规模的增大环境信息披露水平有所提高。乔旭东(2003)实证研究指出,我国上市公司的公司规模并不影响自愿性披露水平。

(2)盈利能力

乔旭东(2003)、钟田丽(2005)、汤亚莉(2006)、陈冉(2009)的研究显示,上市公司的自愿性披露与公司盈利能力显著正相关;崔学刚(2003)研究却发现二者呈负相关关系;巫升柱(2007)实证研究发现二者并无显著关系。

(3)资本结构

在环境信息披露与资本结构的相关性方面的实证研究比较少,范德玲、刘春林和殷枫(2004)通过实证研究发现,影响我国上市公司环境信息披露的主要因素是公司规模、公司业绩和公司所在地,研究也发现资本结构对环境信息披露水平的影响并不显著。[23]

(4)股权集中度

王咏梅(2003)、肖华芳(2007)等人的实证研究发现上市公司信息披露水平与股权集中度正相关。乔旭东(2007)、陈冉(2009)等人的研究表明,上市公司环境信息披露水平与大股东持股比例显著负相关。李晚金等(2008)的实证研究结果表明股权集中度、独立董事比例、董事长是否兼任总经理并不影响环境信息披露水平。

(5)独立董事比例

乔旭东(2003)、钟田丽(2005)、钟伟强(2006)等人的实证研究发现环境信息披露水平与独立董事比例正相关。而于东智(2003)李豫湘(2004)、殷枫(2006)、马连福(2007)、王怀明(2007)等人通过研究却发现独立董事比例并不影响环境信息披露水平。

(6)行业性质

朱金凤(2008)研究发现环境信息披露与公司规模和行业性质正相关。王建明(2008)通过对20xx年沪市A股上市公司进行实证研究发现,重污染行业的环境信息披露水平高于非重污染行业。

由此可以说明我国环境会计研究已经取得了较大进展,但是与发达国家相比仍存在一定的差距,我国至今还没有建立一套完整规范的环境会计信息披露机制,环境信息披露体系不健全。据肖淑芳和胡伟(20xx年)对20xx年和2003各行业上市公司环境信息披露比例的研究得知我国20xx年已有34.39%、20xx年已有36.99%的上市公司在年度报告中、年度报告附注中、董事会报告中、招股说明书中或独立社会责任报告中披露企业环境信息,说明我国环境信息披露已经进入萌芽阶段。但是我国对环境会计信息披露的实证研究还比较少,因此在实证研究方面的研究拓展是十分必要的。

参考文献:

[1]刘思华.可持续发展经济学[M].湖北:湖北人民出版社,1997:123

[2] 马克思、恩格斯.马克思恩格斯全集(第3卷)[M].北京:人民出版社,1972:517

[3] 许家林,孟凡利.环境会计[M].上海:上海财经大学出版社,2004:11

[4] 郭晓梅,洪华生.西方环境会计学发展综述[J].世界环境,2002(2):37-39

[5] Robert C.B..Environmental disclosure in corporate annual report in western Europe,in Owen,D.L.D..Green Reporting:The challenge of the Nineties,London:chapman&Hall,1992:139-165

[6]Rob.Gray,Dave.Owen.Accounting&Accountability,London:Prentice Hall Europel,1996:98

[7] 李佃秀.我国企业环境会计信息披露问题研究[D].河南大学.2011

[8] 李新丽.我国企业环境会计信息披露模式研究[D].河南大学.2011

[9] Dierkes,M.and Coppock, R.Europe tries the corporate social report.Business and Soeiety Review,1978(16):21一24、 Trotman,K.and Bradley,G.,Associations between social responsibility disclosure and charaeteristics.Accounting,Organizations and Society 1981(6): 355-362

[10] Stanwick,S.D.,and P.A.Stanwick,A descriptive analysis of Environmental disclosure:a Study of the U.S.Chemieal Industy.Eco-Management and Auditing,1998,5(l):22-37

[11] Miller Cx S.,Earning Performance and discretionary disclosure,Journal of Aeeounting Research,2002,40:173-204

[12] Chow C.W. and Wong-Boren A.Voluntary Financial Disclosure by Mexican Corporations[J].The Accounting Review,1987,62(3):533-541

[13] Ferguson,Lam and Lee.Voluntary disclosure by State-owned enterprises listed on the stock exchange of Hong Kong.Journal of International financial management and Accounting.2002

[14] Brammer S,Pavelin S.Voluntary Environmental Disclosures by Large UK Companies[J].Journal of Business Finance&Accounting.2006,33(7-8):1168-1188

[15] Karin K E,Lacina M J.Rutledge R W,Martin Freedman,Bikki J.The Association Between Flim Characteristics and the level of Environmental Disclosure in Financial Statement Footnotes[J].Advances in Environmental Accounting and Management.2006,3:77-109

[16] Berglof E.,Pajuste A..What do firms disclose and Why?Enforcing corporate governance and transparency in central and eastern Europe[J].Stockholm School of Economics,STLE .2005

[17] 谢志明,易玄.我国环境会计研究回顾与展望[J].财会研究.2008(5):28-31

[18] 李建发,肖华.我国企业环境报告:现状,需求与未来[J].会计研究.2002(4):42-50

[19] 郭晓梅,洪华生.西方环境会计发展综述[J].世界环境.2002(2):37-39

[20] 孟凡利.环境会计研究[M].大连:东北财经大学出版社,1999:86

[21] 刘红梅,陈玲娣,王克强.环境会计研究综述[J].林业经济.2007(3):74-76

[22] 黄静.环境会计信息披露初探[J].企业经济.2007(4):172-174

[23] 范德玲,刘春林,殷枫.上市公司自愿性信息披露的影响因素研究[J].经济管理.2004(20):69-75

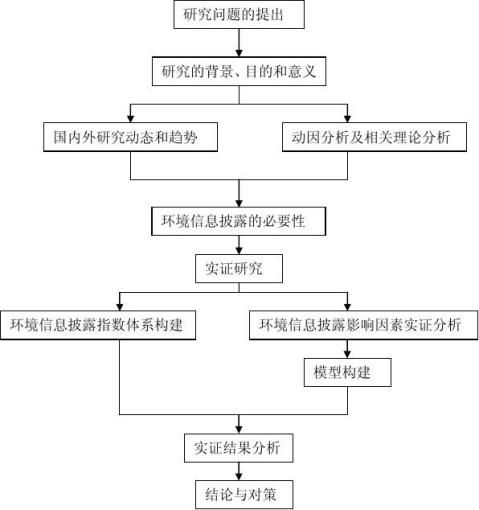

三、实验研究的主要内容和方法

1.研究的主要内容

1 绪论

1.1研究背景

1.2研究目的及意义

1.2.1研究目的

1.2.2研究意义

1.2.2.1理论意义

1.2.2.2现实意义

1.3国内外研究综述

1.3.1国外研究综述

1.3.1.1理论研究

1.3.1.2实证研究

1.3.2国内研究综述

1.3.2.1理论研究

1.3.2.2实证研究

1.4研究方法、技术路线及本文可能的创新点 2 环境信息披露的动因分析及相关理论分析

2.1环境信息披露的动因分析

2.1.1企业外部动因

2.1.2企业内部动因

2.2环境信息披露的相关理论

2.2.1可持续发展理论

2.2.2利益相关者理论

2.2.3信息不对称理论

2.2.4信号传递理论

2.2.5代理理论

2.2.6合法性理论

2.2.7成本效益理论

2.3本章小结

3 环境信息披露的必要性分析

3.1是我国资源短缺、环境恶化现状提出的要求

3.2是国家宏观管理的需要

3.3是企业自身发展的需要

3.4是利益相关者的需求

3.5是对传统会计信息披露修正和完善的需要

3.6是正确核算企业经营成果的需要

3.7本章小结

4 环境信息披露指数体系的构建

4.1环境信息披露项目分类

4.2环境信息披露样本选择

4.2环境信息披露描述性统计分析

4.3环境信息披露指数计算

5 环境信息披露影响因素的实证分析

5.1研究假设

5.2研究方法

5.2.1变量定义

5.2.2模型构建

5.3实证结果分析

5.3.1描述性统计分析

5.3.2相关性分析

5.3.3多元回归结果分析

5.4本章小结

6 研究结论及解决对策

6.1研究结论

6.2对策与建议

2.研究的方法

(1)规范研究和实证研究相结合。本文在经济学、管理学、会计学、环境学的理论基础上,对环境信息披露的动因、基本理论进行研究,结合我国基本国情引出环境信息披露的必要性。根据我国国情对环境信息披露项目进行分类,对我国上市公司环境信息披露影响因素进行实证研究,使得出的结论更具有依据,研究结果更具有说服性和可操作性。

(2)定性定量研究相结合。收集2009—2011三年的数据对环境信息披露影响因素进行定量分析,并通过定性分析对定量分析进行必要的补充,使研究结果既具有理论支撑又具有数据支撑,使本文的阐述更加深入、系统。

四、实验研究实施方案和进度

1.实施方案

2.实施进度

20xx年12月--20xx年3月,完成对文献资料的查找、补充及国内外研究综述,收集有关数据。

20xx年4月--20xx年9月,录入获取的数据,并进行相应补充调查,根据数据和掌握的资料情况修正和完善研究方法。

20xx年10月--20xx年6月,撰写学位论文。

五、可能的创新之处:

(1)笔者在借鉴国外环境信息披露影响因素研究的基础上,结合我国实际情况,使用因子分析法(或聚类分析法)进行分析研究,制定出反映我国上市公司特点的环境信息披露项目,并对其进行分类,以此衡量我国环境信息披露水平。

(2)选用不同地区不同行业的样本,避免了地区差异和行业差异对研究结果的影响。

-

公司可持续发展报告

公司可持续发展报告公司可持续发展,是指公司在追求自我生存和永续发展的过程中,既要考虑公司经营目标的实现和提高公司市场地位,又要保持…

-

公司可持续发展报告

可持续发展公司可持续发展是指公司在追求自我生存和永续发展的过程中既要考虑公司经营目标的实现和提高公司市场地位又要保持公司在已领先的…

-

中国可持续发展报告

中华人民共和国可持续发展国家报告Thepeople39srepublicofchinanationalreportonsustai…

-

G3《可持续发展报告指南》中文版

可持续发展报告指南版本30BGDO8F1可持续发展报告指南目录前言可持续发展和透明度规则可持续发展报告概述序言可持续发展报告的目的…

-

20xx中国饮料行业可持续发展报告摘要

中国饮料工业协会于12月4日在20xx中国饮料工业协会年会上发布20xx中国饮料行业可持续发展报告以下简称报告报告中对我国饮料行业…

-

公司可持续发展报告

公司可持续发展报告公司可持续发展,是指公司在追求自我生存和永续发展的过程中,既要考虑公司经营目标的实现和提高公司市场地位,又要保持…

-

公司可持续发展报告

可持续发展公司可持续发展是指公司在追求自我生存和永续发展的过程中既要考虑公司经营目标的实现和提高公司市场地位又要保持公司在已领先的…

-

读《20xx中国可持续发展战略报告》有感

读20xx中国可持续发展战略报告有感20xx中国可持续发展战略报告的主题是全球视野下的中国可持续发展报告回顾了过去20年全球及中国…

-

20xx中国可持续发展战略报告 前要

20xx中国可持续发展战略报告发布20xx中国可持续发展战略报告的主题是全球视野下的中国可持续发展报告回顾了过去20年全球及中国实…

-

中国森林资源行业运行形势及可持续发展分析报告20xx-20xx年

中国森林资源行业运行形势及可持续发展分析报告20xx20xx年编制单位北京智博睿投资咨询有限公司报告目录第一章森林资源经营相关概述…