华为财务分析

基本情况:

公司名称: 华为技术有限公司

外文名称: HUAWEI

总部地点: 中国深圳市龙岗区坂田华为基地

成立时间: 1987年

经营范围: 无线电,微电子,通讯

公司性质: 民营企业

公司口号: 丰富人们的沟通与生活

年营业额: 284亿美元(20##年)

员工数: 110,000(20##年12月)

重要人物: 总裁: 任正非

董事长:孙亚芳

华为是全球领先的信息与通信解决方案供应商,是全球最大的电信网络解决方案提供商,全球第二大电信基站设备供应商。华为的主要营业范围是交换,传输,无线和数据通信类电信产品,在电信领域为世界各地的客户提供网络设备、服务和解决方案。围绕客户的需求持续创新,与合作伙伴开放合作,在电信网络、企业网络、消费者和云计算等领域构筑了端到端的解决方案优势。目前,华为的产品和解决方案已经应用于 140 多个国家,服务全球 1/3的人口。

华为以丰富人们的沟通和生活为愿景,运用信息与通信领域专业经验,消除数字鸿沟,让人人享有宽带。为应对全球气候变化挑战,华为通过领先的绿色解决方案,帮助客户及其他行业降低能源消耗和二氧化碳排放,创造最佳的社会、经济和环境效益。

愿景

丰富人们的沟通和生活。

使命

聚焦客户关注的挑战和压力,提供有竞争力的通信与信息解决方案和服务,持续为客户创造最大价值。

核心价值观

公司核心价值观是扎根于我们内心深处的核心信念,是华为走到今天的内在动力,更是我们面向未来的共同承诺。它确保我们步调一致地为客户提供有效的服务,实现“丰富人们的沟通和生活”的愿景。

从事领域:

华为从事通信产品的研究与开发,涉及交换、接入、传输、移动通信、智能网等主要通信领域, 在过去的一年里,华为在运营商网络领域持续领先,销售收入达到人民币150,145 百万元,同比增长3.0%;剔除汇率波动的影响,销售收入同比增长5.2%。

在ICT 时代,网络是基础,运维是支撑,商业转型是机会。华为通过“网络千兆”、“体验极速”和“运维协同”,为运营商提供移动宽带(MBB)、固定宽带(FBB)、电信软件和融合运维等端到端的解决方案,帮助运营商抓住机遇,迎接挑战。

利润表水平分析表

通过华为公司利润水平表分析,可以看出该公司盈利状况的变化主要表现在以下几个方面:

(1)公司20##年营业收入较20##年增长了36117百万元,增长率为24.23%,说明公司的经营规模有所扩大。

(2)20##年的营业成本较09年的营业成本增长率为19.51%,其中研发费用较上年增长了24.11%,销售和管理费用较上年增长了28.25%,其他业务支出净额较上年增长了68.38%,净财务费用较上年增长了3088百万元,说明公司成本费用类控制不太理想,大多数项目呈增长趋势。

(3)公司20##年营业利润较20##年营业利润增长了8219百万元,增长率为39.04%,说明是由于是营业收入和销售毛利的增长所引起的

(4)由于营业利润和营业收入的增长导致了税前利润的增长,使得该公司税前利润20##年较20##年增长了5285百万元,增长率为23.87%。

(5)本年利润较上年增长了5483百万元,增长率为30%

利润趋势分析表(定比)

通过华为公司利润趋势表分析,可以看出该公司盈利状况的变化主要表现在以下几个方面

(1) 公司营业收入增长较快,20##年和20##年营业收入分别较20##年增长了147.88%,119%。

(2) 公司20##年和20##年营业利润分别较20##年增长了180.72%,130%,各年逐年增长,且都高于营业收入增长的幅度,20##年主要原因是净财务费用的减少,2010的成本和费用幅度都有所增加,但平均幅度未超过营业收入幅度,所以导致最终营业利润的增加。

(3) 20##年和20##年的税前利润分别较20##年增长了292.39%,236%,各年逐年增长,都高于营业收入和营业利润的增长幅度。

(4)公司20##年和20##年的本年利润分别较20##年增长了302.71%,233%,说明企业有效的保持一个持续较高的增长率,且企业的经营成长性较好。

华为利润垂直分析表 金额单位:百万元

从以上华为公司利润垂直分析表可以看出,该公司20##年营业利润占营业收入的比重为15.81%,比20##年的14.12%增加了1.68%.,20##年的税前利润占营业收入的比重为14.81%,比20##年的比重减少了0.04%,20##年的本年利润的比重为12.83%,比20##年的本年利润的比重增加了0.57%。从企业利润结构变化上看,公司的盈利能力比上一年度有所上升。具体而言,主要原因是由于销售毛利和研发费用的下降引起的。

现金流量表增减变动分析表 金额单位:百万元

从表计算分析可以看出,华为公司的现金及现金等价物净增加额20##年比20##年增加了1151百万元,增长幅度为14.14%,其原因是:

(1)经营活动现金流入量和现金流出量均有所增加,但现金流入量大于现金流出量的增长,导致现金流量净额的增加,数额为6717百万元,增长幅度达到30.90%,说明该公司20##年经营活动创造现金流量的能力较强,生产经营顺畅。

(2)投资活动使用的现金流量净额比20##年比09年增长了957百万元,增长率为18.34%,该公司投资活动产生的现金流量净额呈现负增长趋势,说明该公司投资规模有所扩大。

(3)筹资活动产生的现金流量净额20##年比09年减少了6523百万元,下降幅度为77.80%,主要原因是吸收投资所收到的现金大幅度减少,同时增加了偿还债务的现金流出。

现金流量表趋势分析表(定比) 金额单位:百万元

从上表中可以观察华为公司20##-20##年的现金及现金等价物为正数,有上升趋势,从而表明企业现金充足。而且从其发展趋势来看,这种趋势逐年加强,其主要原因如下:

(1)该公司经营活动产生的现金流量净额逐年增加,但20##年增加的较大,对此企业该引起重视。

(2)该公司投资活动产生的现金流量净额逐年增加,但20##年上升趋势较强,其主要原因是该公司收回投资所收到的现金大幅度增加,说明该公司在对外投资规模有所缩减的同时,扩大了公司内部固定资产的投资,使得该公司投资活动现金流量净额均表现为负数,但趋势减缓。

(3)该公司筹资活动产生的现金流量净额逐年下降,说明该公司经营活动现金流量比较充足,不需要靠借款来维持。

净现金流量结构分析 金额单位:百万元

从计算结果可以看出,该公司20##-20##年经营活动现金流量净额占全部现金及现金等价物净增加额的比重分别为80.99%,267.15%,306.36%。投资活动现金流量净额占全部现金及现金等价物净增加额的比重分别为-156.55%,-64.13%,-45.88%。筹资活动现金流量净额占全部现金及现金等价物净增加额的比重分别为175.56%,-103.02%,-160.48%。20##年经营活动所产生的现金流量净额并不是很多,基本上满足经营活动现金流出的需要。而投资活动的现金流量净额为负数,该公司用于投资的现金主要来自于筹资活动。20##年的现金流入量大幅度增加,不但满足经营活动本身的需要,而且还有较多的数量用于投资活动和偿还负债。20##年的经营活动产生现金流量能力有所增加,所以该公司的投资势头也有所增强,但还是投资活动的现金流出大于流入,现金及现金等价物净增加额逐年增加,表明企业借款较少,不需要依靠借款来维持经营活动和投资规模的扩大

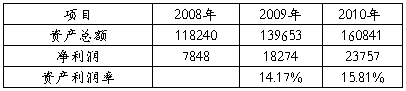

资产经营盈利能力分析

总体来说该公司的资产获利能力是不错的,同时该公司资产利润率20##年比20##年上升了1.64%,说明该公司资产获利能力逐渐增强。

该公司的净资产收益率20##年和20##年分别为45.25%,48.20%。20##年和20##年净资产收益率都保持在较高的水平,但20##年20##年高出2.96%,说明该公司的净资产收益情况逐渐变好

商品经营盈利能力分析

该公司总体盈利状况趋于上升,销售毛利率20##年为39.74%,20##年为39.56%,20##年为41.86%,20##年比20##年下降了0.18%,20##年比20##年上升了2.30%。营业利润率20##年为12.94%,20##年为14.12%,20##年为15.81%,20##年比20##年上升了1.19%,20##年比20##年上升了1.68%。各项收入利润均有上升,说明在企业收入增长的同时,费用增长没有超过收入增长,导致该公司各项利润率均有所上升

该公司成本费用率20##年上升,20##年下降,20##年为8.98%,20##年为19.60%,10年为19.52%。从绝对数上看,利润总额趋于上升的态势,但是各项成本费用不超过利润的增长幅度,导致成本费用利润率先上升后下降

营运能力分析

金额单位:百万元

从计算结果可以看出,该公司的总资产率20##年较20##年加快了0.245次,而取得一元的营业收入所需要的总资产投资从20##年的0.865降低到20##年的0.714,说明华为公司的总资产使用效率有所提高,盈利有所升高,说明该公司加强了资产管理,导致了总资产周转率的提高。

金额单位:百万元

从计算结果可以看出,该公司20##年的存货周转次数比20##年要多,说明企业存货周转快,存货的占用水平就越低,存货积压的风险就越小,企业的变现能力以及资金使用效率也就越好

资产负债表

金额单位:百万元

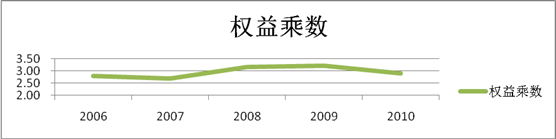

偿债能力分析

从上表可以看出,企业20##年的流动比率为1.61,20##年的为1.51, 20##年的偿债能力比20##年高0.1说明债权人的权益更加有保证。速动比率20##年为1.30,20##年为1.20,说明企业的速动资产略微有所降低,有可能增加一些有利的投资和盈利机会,通过比较资产负债率,可以看出企业的资产负债率很小,虽然未达到适宜水平,但由于华为公司不对外融资的特殊性,说明该公司在经营状况良好的情况下稳定地扩大生产经营规模。产权比率20##年为0.30,20##年为0.31,其下降幅度不大,说明其短期偿债能力有所增强,债权人的保证程度较高,进一步说明该公司财务的稳健性较高。总体来说,华为公司财务状况处于良好状态,偿债能力较强,对债权人比较安全,拥有良好的资产结构。

企业发展能力分析

金额单位:百万元

企业的资本积累率都大于零,说明企业应付风险持续发展的能力很强,20##年比20##年的资本积累率高,说明资本积累越来越多。企业两年的总资产增长率都有所增加,说明企业的资产规模越来越大,且20##年的增长幅度比20##年的小,说明企业在一定时期内资产经营规模扩张的速度减慢,并没有盲目地扩张,而是保持企业的后续发展能力。

发展前景:

总的来说华为的发展潜力还是很大的,在众多业界同行以“圈钱”为手段寻求公司的利益发展过程中,华为以其稳健的姿态,在扩张的大环境中仍牢牢的靠产品和技术,这样的就保持了企业的长期持续发展能力。华为对于研发的投入在中国来说是相当可观的,这就为未来市场的发展提供了强有力的支撑,目前华为在Android平台上投入研发人员就多达800人,以后还会逐渐增加。同时,华为市场定位的准确性使其避开了强劲对手的锋芒,像华为的手机就定位于中低端市场,在不断地发展中积累了忠实的客户群体。

建议:

(1)公司是处在一个高速发展的领域,日新月异,应该适当增加研发费用的比例,多些创新以树立自己的品牌文化。

(2)公司的产品成本较高,占了收入很大的比例,特别是原材料的价格,可以通过与供应商建立更好的销售环境,以获得更低的价格。

(3)公司应适当的举债,提高资产负债率,好更大限度发挥财务杠杆的作用以获得更大的利益。

(4)公司的竞争对手多数是跨国经营的大公司,这些公司都拥有忠实的消费群体,对于海外市场的拓展应着重放在顾客增值服务上。同时,目前个别地区依然以安全为理由拒绝华为进入,这方面依然需要政府更多的帮助,所以应加强的政府间的沟通的合作。

第二篇:华为财务分析

接下来我们来看一下华为的财务概况。

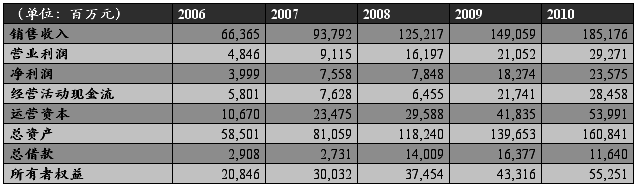

这是华为的一些基本财务数据,我们可以看到,其销售收入从20##年的664亿元人民币持续增长至20##年的1852亿元人民币,营业利润也从48万元持续增长至293亿,实现了营业收入近两倍的自我超越。翻了三倍不止。20##年的净利润40亿元,而20##年已经增至236亿元。看来全球第二大综合通信设备提供商的位置,华为是当之无愧了。

根据所学的知识,我们还进行了更深入的分析。

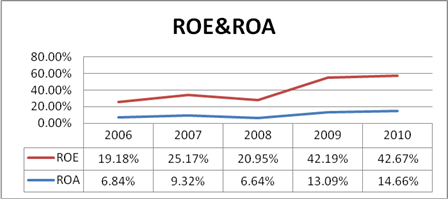

华为能带给权益所有者多大的回报呢?我们来看华为的资产报酬率以及权益报酬率。

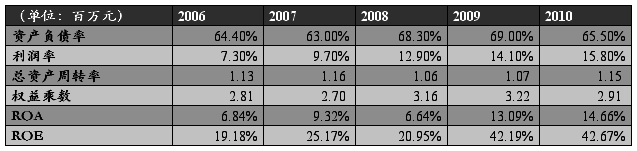

从折线图以及表格中,可以看到华为的资产报酬率在20##年以及20##年都超过了10%,并有继续增长的趋势。同样的,华为的权益报酬率也都在18%以上,到了20##年更是超过了42%,远远高于行业平均水平。

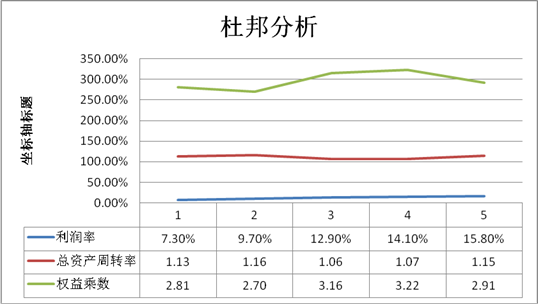

更进一步的,我们运用杜邦分析将ROE分解成三个基本要素:利润率、总资产周转率以及财务杠杆。

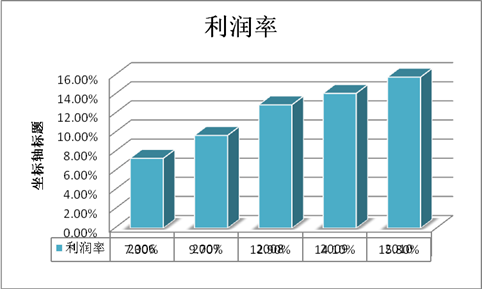

首先我们来看利润率。

从持续增长的利润率,可以看出,华为是具有较强的盈利能力,并具有成长性。

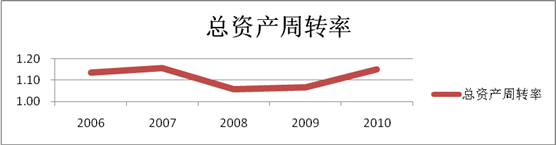

总资产周转率都高于1,说明华为的资产运用效率高,资源管理合理。

由于持续增长的营业利润率和较优的资本周转率,同时华为以平均水平高于2的高额财务杠杆乘数来增强其盈利获利能力,使得其ROE实现了跳跃性的增长。

-

财务分析范本

财务分析范文一今年上半年遵照总部的经营目标我公司紧抓工作重点积极应对市场挑战努力克服原材料上涨产品降价资金短缺以及同行业之间恶性竞…

-

财务分析报告模板

深圳市XX有限公司财务分析报告二九年X季度编制复核编制日期20xx年X月XX日抄送抄报目录更新后此处格式需另行调整一财务分析内容摘…

-

财务分析报告范本

易迈网络提供管理方面的学习资料资料全部免费报告目录1主要会计数据摘要2基本财务情况分析21资产状况211资产构成212资产质量22…

-

企业财务分析范本

企业经营财务分析报告样本一05年企业财务数据企业名称锦州科技有限公司单位万元二企业财务分析一企业销售收入及利润变化趋势销售收入及利…

-

公司财务分析报告范文1

公司财务分析报告范文一总体评述一总体财务绩效水平根据xxxx公开发布的数据运用xxxx系统和xxx分析方法对其进行综合分析我们认为…

-

财务分析报告常见的九大问题

财务分析报告常见的九大问题败佳发表于20xx12090929一立足点不清把报告写成下对上的汇报财务分析应该成为公司管理的工具作为工…

-

财务分析报告范文

财务分析报告范文1报告目录一利润分析一集团利润额增减变动分析1水平分析2结构分析二各生产分部利润分析1生产本部含QY分厂利润增减变…

-

华为公司分析报告

华为技术有限公司分析报告CONTENTS一公司概况3二企业文化31核心价值观32品牌标志43愿景使命5三组织管理51基本政策52组…

-

华为公司的战略分析报告

华为公司战略分析公司情况介绍华为是全球领先的电信解决方案供应商基于客户需求持续创新在电信基础网络业务与软件专业服务和终端等四大领域…

-

华为集团财报分析20xx年度

华为技术有限公司20xx年度财务报告分析目录一公司简介3二行业趋势3三公司财务报告分析一偿债能力分析31流动比率312速动比率43…