茅台20xx年度财务分析

茅台财务报告分析

一、茅台酒股份有限公司概况

(一)公司简介

贵州茅台酒股份有限公司是国内白酒行业的标志性企业,主要生产销售世界三大名酒之一的茅台酒,同时进行饮料、食品、包装材料的生产和销售,防伪技术开发,信息产业相关产品的研制开发.茅台酒历史悠久,源远流长,是酱香型白酒的典型代表,享有"国酒"的美称.目前,公司茅台酒年生产量已突破一万吨,43°、38°、33°茅台酒拓展了茅台酒家族低度酒的发展空间,茅台王子酒、茅台迎宾酒满足了中低档消费者的需求,15年、30年、50年、80年陈年茅台酒填补了我国极品酒、年份酒、陈年老窖的空白,在国内独创年代梯级式的产品开发模式.公司产品形成了低度、高中低档、极品三大系列70多个规格品种,全方位跻身市场,从而占据了白酒市场制高点,称雄于中国极品酒市场。

(二)行业状况

白酒行业,特别是高端白酒行业,利空接踵而来,三公消费限制、军队禁酒、“塑化剂”质量安全问题等等,市场对白酒行业的容量和调整结束时点模糊和担忧。但,我国白酒酿造工艺和技术历史悠久而成熟,白酒扎根于中国各个社会阶层的传统精神、文化和物质生活,有广泛的消费者群体基础,有其独特优势,第一,白酒行业是与中国文化融合在一起的,幸免于国际巨头竞争的行业;第二,白酒因为主要在餐桌上消费,是快速消费品,具有成瘾性,有短时间反复消费特性,同时也有送礼、收藏的价值,所以白酒行业的容量非常大;第三,白酒行业获利能力很强,整个行业的毛利率可以达到35%左右,销售利润率达到15%左右,高端产出收益更高。

二、茅台酒股份有限公司2014年度财务报告分析

(一)资产负债表分析

1.资产负债表水平分析

分析:

该公司20##年总资产比20##年增加了4,158,355,573.57元,上升了20.33%,说明该公司20##年的资产规模有所扩大。进一步分析可以发现流动资产增加了2,358,786,858.85元,上升幅度为17.29%,使总资产规模扩大了11.53%,说明总资产规模扩大主要是流动资产增加引起的,特别是其他应收款和预付款项有较大幅度的增加。另外,存货项目20##年增加了2,555,929,911.16元,上升幅度为37.95%,使总资产规模扩大了12.50%。同时非流动资产中的固定资产20##年增加了1,262,955,192.18元,上升幅度为23.35%,使总资产规模扩大了6.17%。负债方面,主要是流动负债中的预收款项有了大幅度的增加,其增加了4,012,893,125.21元,上升幅度为471167.17%,对总资产的影响较大。

2.资产负债表垂直分析

分析:

从静态方面看,该公司20##年流动资产比重为65.02%,非流动资产比重为34.98%,该公司的资产主要为流动资产,流动性比较强,资产风险相对较小。流动资产中存货比重为57%,预付款项了比重为22%,货币资金比重为15%,是构成流动资产的主要部分。公司20##年的负债比重为23.76%,所有者权益比重为76.24%,说明公司资产负债率较小,财务风险相对较低。

从动态方面看,该公司20##年流动资产比重比20##年下降了1.69%,变动幅度很小,说明公司资产结构相对比较稳定,资产流动性略有减弱。所有者权益比重20##年较20##年下降了16.45%,主要原因是未分配利润下降了13.88%,其他各项所有者权益项目也略有下降。公司20##年负债较20##年增加了16.45%,主要原因是预收款项同比增加了16.30%。

3.资产负债表重点项目分析

从图表可知,该公司20##年流动比率为3.06%,用流动资产偿还负债有一定的问题,而20##年、20##年流动比率更低分别为2.88%、2.89%,意味着每百元的流动负债能够有2.88、2.89元的流动资产来抵偿。20##年速动比率偏高于其他两年,而速动比率越高表示流动负债的偿还能力越强。

从现金流动负债比重的角度分析,20##年该公司如果立即偿还流动负债,能有190.41%的流动负债能够得以偿还。而公司在20##年可以在财务上立即用现金来偿还的流动负债为191.07%,公司偿还能力略有上升。

从资产负债率来看,20##年资产负债比率为25.89%,表明投资人承担的风险较2010以及20##年减弱.该公司可能处于成熟期,可以考虑运用财务杠杆,提高资产负债比率,又有利于利润增长。其他两年负债率较低,说明所有者权益所占比例就越大,说明公司的实力越强,债权的保证程度越高。

从权益乘数来分析,10年乘数较其余两年大,而乘数越大说明投资者投入的一定量资本在生产经营中所运用的资产越多。

(二)利润表分析

1.利润表水平分析

第二篇:20xx茅台财务报表分析(修改)2

一、公司概况

贵州茅台酒股份有限公司是由中国贵州茅台酒厂有限责任公司、贵州茅台酒厂技术开发公司、贵州省轻纺集体工业联社、深圳清华大学研究院、中国食品发酵工业研究所、北京糖业烟酒公司、江苏省糖烟酒总公司、上海捷强烟草糖酒(集团)有限公司等八家公司共同发起,并经过贵州省人民政府黔府函字(1999)291号文件批准设立的股份有限公司,注册资本为一亿八千五百万元。

目前,公司茅台酒年生产量已突破三万吨;43°、38°、33°茅台酒拓展了茅台酒家族低度酒的发展空间;茅台王子酒、茅台迎宾酒满足了中低档消费者的需求;15年、30年、50年、80年陈年茅台酒填补了我国极品酒、年份酒、陈年老窖的空白;在国内独创年代梯级式的产品开发模式。形成了低度、高中低档、极品三大系列100多个规格品种,全方位跻身市场,从而占据了白酒市场制高点,称雄于中国极品酒市场。

公司主营贵州茅台酒系列产品的生产和销售,同时进行饮料、食品、包装材料的生产和销售,防伪技术开发,信息产业相关产品的研制开发。

二、财务分析说明

1.水平分析

20xx年贵州茅台资产负债表水平分析表

20xx年贵州茅台资产负债表水平分析表

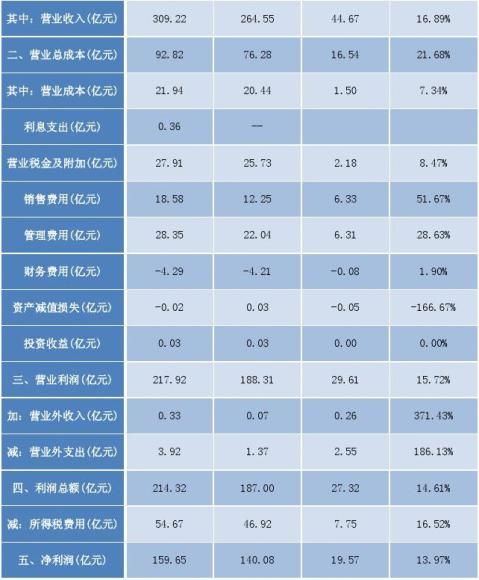

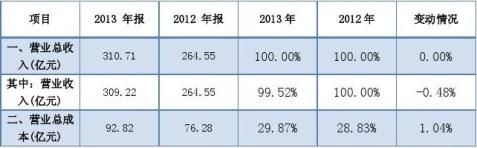

一、营业总收入(亿元2013 年报 310.71

2012 年报 264.55

变动额 46.16

变动率 17.45%

水平分析的结论:

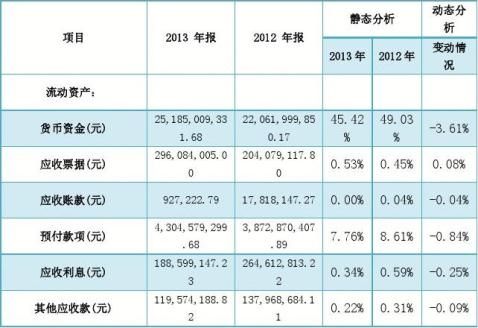

(1)该公司20xx年总资产比20xx年增加了10,455,941,723.59元,上升了23.24%,说明该公司20xx年资产规模有所扩大。进一步分析可以发现流动资产上升5,706,506,820.35 元,上升幅度为15.75%,使总资产规模上升12.68%。说明总资产规模上升主要是由于流动资产规模扩大引起的。

特别是货币资金上升3,123,009,481.51元,上升幅度为14.16%,使总资产规模上升6.94%,说明公司资产流动性,特别是货币资金的变现能力上升特别大。

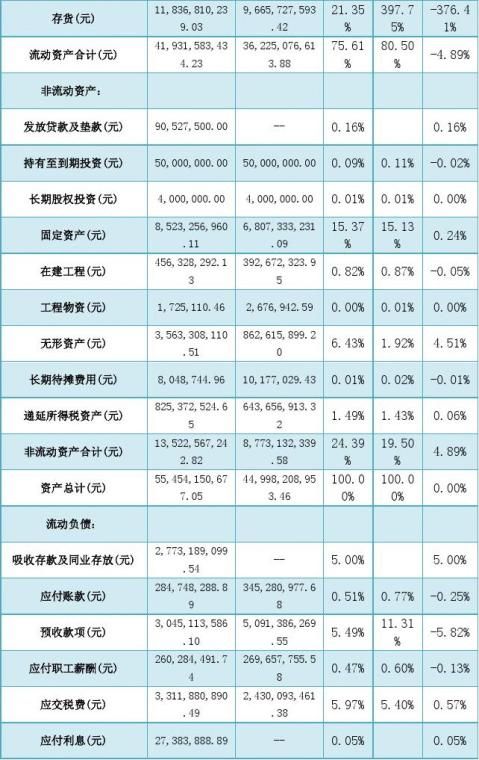

另外,非流动资产中的无形资产项目20xx年增加2,700,692,211.31元,增长幅度为313.08%,使总资产规模扩大6.00%。

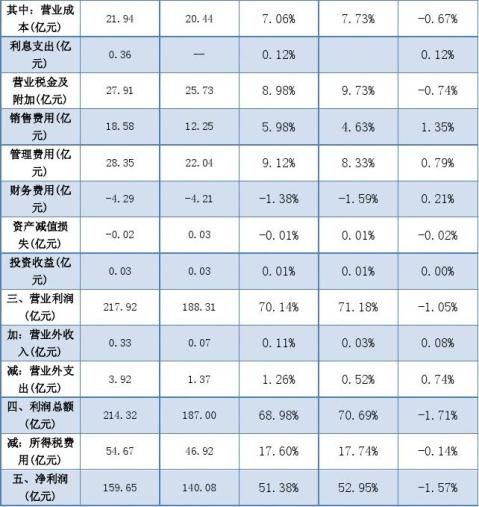

(2)根据利润水平分析表可以进行利润变动分析。该公司20xx年实现净利润159.65亿元,比上年上升19.57亿元,上升率为13.97%。净利润上升主要是由利润总额比上年上升27.32亿元引起的,由于所得税比上年也上升7.75亿元,二者相抵,导致净利润上升19.57亿元。

公司20xx年利润总额为214.32亿元,比20xx年上升27.32亿元,关键原因是公司营业利润上升29.61亿元,其中营业外收入增加0.26亿元,营业外支出增加2.55亿元,增减因素相抵,导致利润总额上升。

公司20xx年营业收入比20xx年增加44.67亿元,增长率为16.89%,同时营业成本也增加了1.50亿元,增加率为7.34%,营业税金及附加也增加2.18亿元,增加率为8.47%,销售费用、管理费用分别增加6.33亿元和6.31亿元,增长率分别是51.67%和28.63%,幅度较大,可见营销及管理难度有所增加。

2.垂直分析

20xx年贵州茅台资产负债表垂直分析表

20xx年贵州茅台利润表垂直分析表

垂直分析的结论:

(1)资产结构分析。从资产负债表垂直分析表可以看出,该公司20xx年流动资产比重为75.61%,非流动资产比重为24.39%,可以认为该公司资产流动性比较强,资产风险较小。

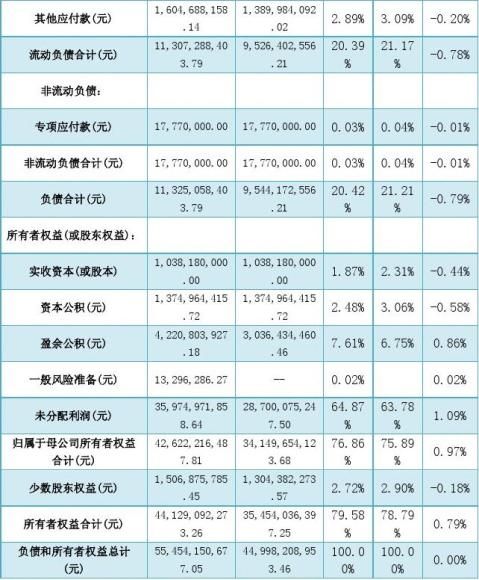

从动态方面来看,该公司20xx年流动资产比重下降了4.89%,说明公司资产流动性明显下降,变化幅度不是很大,说明该公司的资产结构相对比较稳定。 (2)资本结构分析。从资产负债表垂直分析表可以看出,该公司20xx年所有者权益比重为79.58%,负债比重为20.42%,说明该公司资产负债率较低,财务风险相对较小。

从动态方面来看,所有者权益较上一年度比重上升了0.79%,财务实力略有

增强,表明公司资本结构还是比较稳定的。

(3)利润结构变动分析。从利润垂直分析表可以看出,20xx年营业利润占营业收入的比重为70.14%,比上年下降1.05%;20xx年度利润总额的比重为68.98%,比上年下降1.71%;20xx年的净利润比重为51.38%,比上年上升1.57%。可见,从公司利润的构成情况上来看,盈利能力比上年度有所下降。从其他项目的结构变化来看,营业收入的减少、销售费用和管理费用的增加都是导致营业利润下降的不利因素,货物销售不利造成营销和管理难度的增加,应该就是相关费用上升的因素。

三、财务比率分析

(一)偿债能力分析

1.短期偿债能力分析:

流动比率

速动比率

现金比率

(1)流动比率。该指标表明企业每一元流动负债有多少流动资产作为偿还保障,反应企业用可在短期内转变为现金的流动资产偿还到期流动负债的能力。国际上通常认为,流动比率下线为100%,等于200%时比较适当。从表中数据可以看出,该公司的流动比率远高于国际标准200%,表明其短期偿债能力良好。

(2)速动比率。该指标是速动资产与流动负债的比率。由于该指标剔除了存货等变现能力较弱且不稳定的资产,因此速动比率比流动比率更能准确、可靠地评价企业资产的流动性及其偿还短期负债的能力。一般认为,速动比率为100%时较为合适。从该比率看,企业的偿还的安全性很高,但企业的现金及应收账款占用过多会大大增加企业的机会成本。

(3)现金比率。该指标可以准确地反映企业的直接偿付能力。一般认为这一比率在20%。从以上的数据可以看出,该企业持有大量现金,其比率远远大于20%。这表明企业的直接偿付能力很强,但其资金未得到充分利用。

(4)综合以上三个指标分析,我认为该企业拥有很强的短期偿债能力,但相应地,该企业并没有充分利用资金。当然这也可能与行业的特殊性有关。 20xx年 3.71 2.66 2.22 20xx年 3.80 2.79 2.32

2.长期偿债能力分析

资产负债率

利息保障倍数

权益乘数

20xx年 20.42% 48.95 1.26 20xx年 21.21% 43.42 1.27

(1)资产负债率。它表明在企业资产总额中,债权人提供资金所占有的比重,以及企业资产对债权人权益的保障程度。保守的观点认为该指标不应高于50%。从表中数据看,企业有很强的长期偿债能力,但对财务杠杆的利用不够。

(2)利息保障倍数。该指标反映企业支付借款利息的保障程度,它越大,利息支付越有保障。利息保障倍数至少应大于1,且比值越高,企业长期偿债能力越强。由表中数据可见,企业长期偿债能力很强。

(3)权益乘数。权益乘数=资产总额/所有者权益总额=1/(1-资产负债率)。权益乘数用来衡量企业的财务风险,该指标越大,说明企业对负债经营利用得越充足,财务风险也越大。

(4)综上所述,企业的长期偿债能力很强,但对财务杠杠的利用有待提高。

(二)营运能力分析

应收账款周转率

存货周转率

流动资产周转率

总资产周转率

20xx年 119.18 0.20 0.79 0.62 20xx年 111.10 0.24 0.83 0.66

(1)应收账款周转率。它反映企业应收账款变现速度的快慢即管理效率的高低。与上一年相比,企业收款更迅速,可以节约营运资金,坏账损失和收账费用减少,资产流动性高。这与之前的短期偿债能力分析结论也互相印证。

(2)存货周转率。该指标用来衡量存货运营效率。该企业的存货周转率并不高,且远低于行业水平,但这与其行业特殊性有关,茅台的酿酒周期比较长,且茅台具有珍藏价值,时间越久价格越大。与其行业比较,因各种酒的酿造工艺不同,所以可比性不是很大。。

(3)流动资产周转率。反映企业流动资产周转速度。

(4)总资产周转率,反映企业全部资产的利用效率。该指标用来反映企业全部资产的利用效率。同上年相比,该指标有所下降,表明企业对全部资产的利用效率降低。

(5)综合来看,考虑行业的特殊性后,该企业的营运能力还是值得认可的,且总体水平与上年持平。

(三)盈利能力分析

销售毛利率

销售净利率

净资产收益率

每股收益

每股净资产

市盈率

(1)营业毛利率和营业净利率。该两项指标越高,表明其市场竞争力越强,发展潜力越大,盈利能力越强。通过同上年的对比,可以看出企业经营理财状况是比较稳定的。

(2)净资产收益率。其反映企业自有资金投资收益水平。较上年有所下降,其盈利能力变差,但总体上仍较稳定。可以看出企业自有资本获取收益的能力强,运营效益不错,出现波动可能与宏观经济环境有关。

(3)每股收益反映企业获利能力的大小,每股净资产反映每股股票拥有的资产现值。20xx年的数据与上一年相比,有明显增加,反映了企业获利能力很强。尤其是在经济危机的大环境下,更为难能可贵。

(4)市盈率可以用来估计股票的投资与风险,但这里数据不足,无法推断。 20xx年 92.90% 51.63% 35.51% 14.58 41.05 -- 20xx年 92.27% 52.95% 38.97% 12.82 32.89 --

-

20xx年年度财务报告(模板)

20xx年财务分析报告说明该分析报告模版仅供参考分析报告的内容请依据实际情况进行修改或补充重点是对经营情况的分析和说明财务经营指标…

-

20xx年财务分析报告

科尔沁左翼中旗人民医院20xx年年度财务分析报告一医院基本状况我院成立于19xx年是一所集医疗教学科研急救预防保健为一体的综合型二…

-

20xx年财务报表分析任务01

苏宁偿债能力分析一短期偿债能力分析1流动比率3现金比率流动资产速动资产流动资产存货2速动比率流动负债流动负债流动负债可立即动用的资…

-

20xx年度财务分析

20xx年度财务分析20xx年我库按照科学发展的要求逐步落实和完善管理机制利用自身特点和依托国有粮食购销企业的优势在经营发展上突破…

-

中国建筑股份有限公司 20xx年财务分析报告

一公司经营状况分析一公司主营介绍中国建筑股份有限公司经营范围包括勘察设计施工安装咨询开发装饰生产批发零售进出口经营范围中主营承担国…

-

20xx年度学校财务决算报告

20xx年度学校财务决算报告全校师生员工:20xx年的计划财务工作按预期顺利完成了年初的预算,有效地保障了学校教学、科研等各项工作…

-

20xx年财务分析报告

科尔沁左翼中旗人民医院20xx年年度财务分析报告一医院基本状况我院成立于19xx年是一所集医疗教学科研急救预防保健为一体的综合型二…

-

20xx年年度财务报告(模板)

20xx年财务分析报告说明该分析报告模版仅供参考分析报告的内容请依据实际情况进行修改或补充重点是对经营情况的分析和说明财务经营指标…

-

中国建筑股份有限公司 20xx年财务分析报告

一公司经营状况分析一公司主营介绍中国建筑股份有限公司经营范围包括勘察设计施工安装咨询开发装饰生产批发零售进出口经营范围中主营承担国…

-

20xx年度万科财务分析

财务报表分析课程论文20XX年万科企业股份有限公司财务分析报告学生姓名学号XX系别经济管理系专业物流管理指导教师20XX年7月目录…