材料费用分配表的编制(计划成本法)(试题)

例:某企业有两个生产车间,一个基本生产车间,一个辅助生产车间,基本生产车间根据各种领料凭证编制的材料费用分配表见表2-1。辅助生产车间和管理部门的材料费用分配表略。编制的材料费用分配汇总表见表2-2。甲、乙、丙产品分别直接消耗材料85600、10000、5045元,共同消耗材料5355元,按产量比例分配。三者产量分别为450件、150件、1200件,车间一般消耗材料7000元,材料成本差异率1%。填制材料费用分配表,并编制会计分录。

表2-1 基本生产车间材料费用分配表

200×年8月 单位:元

表2-2 材料费用分配汇总表

200×年8月 单位:元

根据材料费用分配汇总表,作帐务处理:

结转材料成本差异时,应作如下会计分录:

第二篇:材料计划成本法核算例题

原材料按计划成本计价方法核算例题:

资料:1.某企业属一般纳税企业,20##年9月份有关会计账户期初余额如下:

原材料账户:168000元;低值易耗品账户;46800元;材料成本差异——原材料成本差异账户:借余8600元;材料成本差异——低值易耗品成本差异账户:借余184元。

2.本月发生采购业务如下:

(1)购入原材料一批,买价90000元,增值税15300元;运输费4000元、装卸费80元,共计款项109380元,采用转账支票支付,材料已验收入库。(计划成本92000元)

(2)购入低值易耗品一批,买价12800元,增值税2176元;运输费800元,共计款项15776元,采用商业汇票结算,签发并承兑为期3个月的不带息商业汇票一张交供货方。材料已验收入库。(计划成本15600元)

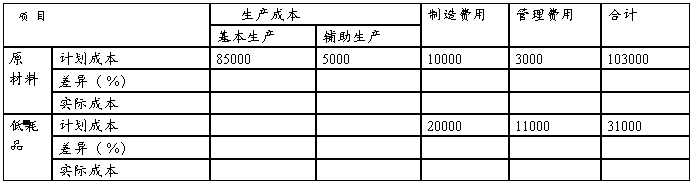

3.本月末已根据领发料单汇总发出原材料及低值易耗品的计划成本如下表:

要求:1、根据资料2作购入存货的会计分录;

2.根据相关资料计算原材料成本差异率和低值易耗品成本差异率。(列式计算)

3.计算本月发出材料计划成本应分摊差异额;计算本月发出材料实际成本;(将计算结果直接填入“发出材料汇总表”中)

4.根据发出材料汇总表编制会计分录;

材料按计划成本计价核算法例题答案:

1.(1)借:材料采购——原材料 93800 [90 000+80+4000×(1—7%)]

应交税费——应交增值税(进项税额)15580(15300+280)

贷:银行存款 109380

借:原材料 92000 (计划成本)

材料成本差异——原材料成本差异 1800

贷;材料采购 93800(实际成本)

(2) 借:材料采购——低耗品 13544 [12800+800×(1—7%)]

应交税费——应交增值税(进项税额)2232(2176+56)

贷:应付票据 15776

借:低值易耗品 15600(计划成本)

贷;材料采购——低耗品 13544(实际成本)

材料成本差异——低耗品成本差异 2056

2.计算成本差异率:

原材料成本差异率=(8600+1800)÷(168000+92000)×100%=4%

低耗品成本差异率=[184+(—2056)]÷(46800+15600)×100%=—3%

3.计算发出材料计划成本应分摊差异额:

20##年9月发出材料汇总表

4.编制发出材料会计分录:

(1)发出原材料:

借:生产成本——基本生产成本 88400(计划成本+超支差异)

生产成本——辅助生产成本 5200(计划成本+超支差异)

制造费用 10400(计划成本+超支差异)

管理费用 3120(计划成本+超支差异)

贷:原材料 103000(计划成本)

材料成本差异——原材料成本差异 4120 (超支差异)

(2)发出低值易耗品:

借:制造费用 19400(计划成本—节约差异)

管理费用 10600(计划成本—节约差异)

贷:低值易耗品 31000(计划成本)

材料成本差异——低值易耗品成本差异 —930(节约差异)

5.登记账簿:(采用丁字账)

原材料账户

低值易耗品账户

材料成本差异——原材料成本差异账户

材料成本差异——低值易耗品成本差异

-

材料计划成本核算例题

例题A公司为一般纳税人增值税率17材料按计划成本核算20xx年4月初有关账户余额如下材料采购科目余额218万元原材料科目余额980…

-

计划成本法下原材料的核算

计划成本法下原材料的核算核算的内容包括原材料的购入发出计划成本的思路原材料购入时先通过材料采购账户来归集材料的采购成本实际成本材料…

-

原材料按计划成本核算例题

原材料按计划成本核算例题二购入原材料的会计处理1货款已经支付同时材料验收入库业务6A公司购入甲材料一批货款30000元增值税510…

-

原材料计划成本

例题A公司为一般纳税人增值税率17材料按计划成本核算20xx年4月初有关账户余额如下材料采购科目余额218万元原材料科目余额980…

-

原材料按照计划成本核算

按计划成本进行物资采购业务的核算1、设置的帐户2、按计划成本进行原材料核算的会计处理业务1:某企业原材料按计划成本核算。3月份原材…

- 实际成本法与计划成本法核算的比较(重点)

-

实际成本法与计划成本法核算的比较

实际成本法与计划成本法核算的比较解释1委托外单位加工发出材料应负担的材料成本差异率可按期初成本差异率计算期初材料的成本差异率期初材…

-

实际成本法核算和计划成本核算法

实际成本法核算实际成本法是指企业对各种材料的收发存均按实际成本在其明细账和总账中予以登记这种方法一般适用于规模较小存货品种简单收发…

-

材料成本入库有两种方式:实际成本法和计划成本法

材料成本入库有两种方式实际成本法和计划成本法一实际成本法15日甲公司从恒通企业购入AB两种材料增值税专用#5@p上标明A材料的价款…

-

计划成本法的核算

计划成本法的核算计划成本法是初级会计实务中的内容比较基础但很多学友可能印象已经不是很深了这里再给大家总结一下可以很容易地记牢它我就…

-

实际成本和计划成本及其核算

实际成本是购买原材料并验收入库前的所有支出包括买价运输费装卸费保险费运输途中合理损耗入库前的挑选整理费用等计划成本是企业根据以往的…