财政部办公厅关于20xx年记账式贴现(一期)国债发行工作有关事宜的通知-国家规范性文件

财政部办公厅关于20##年记账式贴现(一期)国债发行工作有关事宜的通知

20##-20##年记账式国债承销团成员,中央国债登记结算有限责任公司、中国证券登记结算有限责任公司、中国外汇交易中心、上海证券交易所、深圳证券交易所:

为筹集财政资金,支持国民经济和社会事业发展,财政部决定发行20##年记账式贴现(一期)国债(以下简称本期国债)。现就本期国债发行工作有关事宜通知如下:

一、发行条件

(一)品种和数量。本期国债期限91天,以低于票面金额的价格贴现发行,竞争性招标面值总额100亿元,不进行甲类成员追加投标。

(二)日期安排。20##年1月8日招标,1月11日开始计息,招标结束至1月11日进行分销,1月13日起上市交易。

(三)兑付安排。本期国债于20##年4月11日(节假日顺延)按面值偿还。

二、竞争性招标

(一)招标方式。采用混合式招标方式,标的为价格。

(二)标位限定。投标标位变动幅度为0.002元,投标剔除、中标剔除和每一承销团成员投标标位差分别为60个、25个和40个标位。

三、发行款缴纳

中标承销团成员于20##年1月11日前(含1月11日),将发行款一次缴入财政部指定账户。缴款日期以财政部指定账户收到款项为准。

收款人名称:中华人民共和国财政部

开户银行:国家金库总库

账号:270-16201

汇入行行号:011100099992

四、其他

除上述有关规定外,本期国债招标工作按《财政部关于印发〈20##年记账式国债招标发行规则〉的通知》(财库〔2016〕4号)规定执行。

财政部办公厅

20##年1月6日

来源: http://www.fae.cn/fg/detail2012804.html

第二篇:中银国际-国债发行分析:20xx年记账式贴现(十期)国债-100805

20xx年8月5日

定息收益研究

国债发行分析

20xx年记账式贴现(十期)国债

? 发行情况。本期国债为273天贴现国债,跨市场发行。计

划发行总量100亿元,全部为竞争性招标,无追加。本期国债采用多种价格“美国式”招标方式发行,招标标的为价格。 ? 市场环境。上半年GDP同比增长11.1%,较去年同期增

速加快3.7%,国民经济总体态势良好;6月末M2同比增长18.5%,M1同比增长24.6%;6月份新增人民币贷款6034亿元,同比少增9270亿元;6月份外贸顺差200.22亿美元,较5月份略有增长,6月出口同比增长43.9%,进口同比增长34.1%;6月CPI同比增长2.9%,较5月涨幅下调0.2%;6月PPI同比增长6.4%,较5月涨幅下调0.7%;1-6月份城镇固定资产投资同比增长25.5%,较1-5月份增速回落0.4%。近日银行间回购利率波动不大,目前银行间7天回购利率在1.64%左右,市场资金面保持宽松。近日央票二级市场利率小幅上调,目前9个月央票市场利率2.13%附近,1年央票市场利率在2.16%附近。近日短期国债收益率小幅上调,9个月国债收益率在1.90%附近。商业银行将是本期债券的主要需求者,短债基金和货币市场基金也将有所需求。 ? 定价分析。根据银行间市场交易情况,9个月国债的市场

收益率约为1.90%。根据CIR模型,当前9个月国债的理论收益率为1.91%。综合考虑宽松的资金面和市场对短期债券的需求情况,我们认为本期债券中标利率将会在二级市场水平附近。最高中标利率与加权平均中标利率差值在10bp左右。 ? 投标建议。建议积极的投资者在1.84%-1.89%投标,相

对保守的投资者在1.90%-1.94%投标。 图表1:发行概况

招标日 发行日 缴款日 上市日

10-08-0610-08-0910-08-1110-08-13

发行量 竞争性招标量招标标的 招标方式

100亿 100亿 价格 美国式

期限 付息频率类型 是否追加

273天0次/年贴现 否

辛志军

(8610) 6622-9187

Zhijun.xin@bocigroup.com

*以20xx年8月4日收市为准

数据来源:中国债券信息网

此报告仅代表该研究员个人观点,并不代表中银国际及其联营公司的观点。

20xx年8月5日

定息收益研究

国债发行分析

20xx年记账式贴现(十期)国债

? 发行情况。本期国债为273天贴现国债,跨市场发行。计

划发行总量100亿元,全部为竞争性招标,无追加。本期国债采用多种价格“美国式”招标方式发行,招标标的为价格。 ? 市场环境。上半年GDP同比增长11.1%,较去年同期增

速加快3.7%,国民经济总体态势良好;6月末M2同比增长18.5%,M1同比增长24.6%;6月份新增人民币贷款6034亿元,同比少增9270亿元;6月份外贸顺差200.22亿美元,较5月份略有增长,6月出口同比增长43.9%,进口同比增长34.1%;6月CPI同比增长2.9%,较5月涨幅下调0.2%;6月PPI同比增长6.4%,较5月涨幅下调0.7%;1-6月份城镇固定资产投资同比增长25.5%,较1-5月份增速回落0.4%。近日银行间回购利率波动不大,目前银行间7天回购利率在1.64%左右,市场资金面保持宽松。近日央票二级市场利率小幅上调,目前9个月央票市场利率2.13%附近,1年央票市场利率在2.16%附近。近日短期国债收益率小幅上调,9个月国债收益率在1.90%附近。商业银行将是本期债券的主要需求者,短债基金和货币市场基金也将有所需求。 ? 定价分析。根据银行间市场交易情况,9个月国债的市场

收益率约为1.90%。根据CIR模型,当前9个月国债的理论收益率为1.91%。综合考虑宽松的资金面和市场对短期债券的需求情况,我们认为本期债券中标利率将会在二级市场水平附近。最高中标利率与加权平均中标利率差值在10bp左右。 ? 投标建议。建议积极的投资者在1.84%-1.89%投标,相

对保守的投资者在1.90%-1.94%投标。 图表1:发行概况

招标日 发行日 缴款日 上市日

10-08-0610-08-0910-08-1110-08-13

发行量 竞争性招标量招标标的 招标方式

100亿 100亿 价格 美国式

期限 付息频率类型 是否追加

273天0次/年贴现 否

辛志军

(8610) 6622-9187

Zhijun.xin@bocigroup.com

*以20xx年8月4日收市为准

数据来源:中国债券信息网

此报告仅代表该研究员个人观点,并不代表中银国际及其联营公司的观点。

定价分析

z 定价思路。我们参考市场近似期限国债的交易情况,根据

CIR模型估计9个月期国债理论收益率为本期债券定价。

z 可比债券。银行间市场剩余期限在9个月左右的国债较少,

图表2列出两只交易相对活跃的9个月左右跨市场国债的交易

情况,估计目前9个月跨市场国债收益率水平约在1.90%左右。

图表2:可比债券(10.08.04)

名称 到期日 剩余期限(年)票面利率交易所到期收益率 银行间到期收益率-

- 1.88% 1.90% 0.61 2.05% 10贴现07 2011-03-14 10国债11 2011-04-29 0.73 1.49%

数据来源:中银国际

银行间市场收益率为中银国际报价数据。

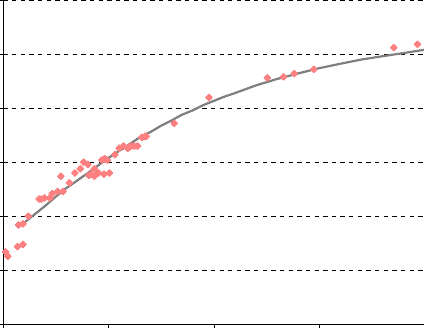

z 模型估计。图表3是根据CIR模型拟合的国债收益率曲线。

我们采用跨市场国债中银国际报价数据拟合收益率曲线。根据

模型计算得到当前9个月国债的理论收益率为1.91%。

图表3:跨市场国债收益率曲线(10.08.04)

4.4%

3.8%

3.2%

2.6%

2.0%

1.4%

0.8%

数据来源:中银国际

z 边际中标利率。我们估计本次招标的边际中标利率将比加

权平均中标利率高10bp左右。

20xx年8月 国债发行分析 3

z 定价总结暨投标建议。根据银行间市场交易情况,9个月国债的市场收益率约为1.90%。根据CIR模型,当前9个月国债的理论收益率为1.91%。综合考虑宽松的资金面和市场对短期债券需求情况,我们认为本期债券中标利率将会在二级市场收益率水平附近,最高中标利率与加权平均中标利率的差值在10bp左右。建议积极的投资者在1.84%-1.89%投标,相对保守的投资者在1.90%-1.94%投标。

图表4:8月11日对应缴款全价

收益率 全价(元) 收益率 全价(元) 收益率 全价(元)

数据来源:中银国际

1.75% 1.76% 1.77%98.717 98.710 98.7031.85% 1.86% 1.87%98.645 98.638 98.6311.95% 1.96% 1.97%98.573 98.566 98.5581.78%98.6961.88%98.6231.98%98.5511.79%98.6881.89%98.6161.99%98.5441.80%98.6811.90%98.6092.00%98.5371.81%98.6741.91%98.6022.01%98.5301.82% 1.83%98.667 98.6601.92% 1.93%98.595 98.5872.02% 2.03%98.522 98.5151.84%98.6521.94%98.5802.04%98.508

20xx年8月 国债发行分析 4

免责声明

此报告并非针对或意图派发给或为任何就派发、发布、可得到或使用此报告而使中银国际证券有限责任公司、中银国际控股有限公司及其附属及联营公司(合称“中银国际”)违反当地注册或牌照规定的法律或规例或可致使中银国际受制于当地注册或牌照规定的法律或规则的任何地区、国家或其他管辖区域的公民或居民。除非另有显示,否则所有于此报告中的材料的版权均属中银国际。未经中银国际事先书面明文批准下,不得更改或以任何方式传送、覆印或派发此报告的材料、内容或其覆印本予任何其他人。所有于此报告中使用的商标、服务标记及标记均为中银国际的商标、服务标记及标记。

此报告所载的资料、工具及材料只提供给阁下作查照之用,并非作为或被视为出售或购买或认购证券或其他金融票据的邀请或向人作出邀请。中银国际可未有采取行动以确保于此报告中所指的证券适合个别的投资者。此报告的内容并不构成对任何人的投资建议,而中银国际不会因接收人收到此报告而视他们为其客户。

此报告所载资料的来源及观点的出处皆被中银国际认为可靠,但中银国际不能担保其准确性或完整性,而中银国际不对因使用此报告的材料而引致的损失而负上任何责任,除非该等损失因明确的法规或规例而引致。并不能尽依靠此报告以取代行使独立判断。中银国际可发出其他与本报告所载资料不一致及有不同结论的报告。本报告及该等报告反映编写分析员的不同设想、见解及分析方法。为免生疑问,本报告所载的观点并不代表中银国际控股有限公司,或任何其附属或联营公司的立场。 中银国际在法律许可的情况下可参与或投资此报告所提及的发行商的金融交易,向该等发行商提供服务或向他们要求给予生意,及/或持有其证券或期权或进行证券或期权交易。中银国际于法律容许下可于发报材料前使用于此报告中所载资料或意见或他们所根据的研究或分析。中银国际于过去三年于此报告中所指的任何或所有公司的证券于公开发售时可能曾出任经办人或联合经办人。可要求索取额外资料。

以往的表现不应作为日后表现的显示及担保。此报告所载的资料、意见及推测反映中银国际于最初发报此报告日期当日的判断,可随时更改。于此报告所指的证券或金融票据的价格、价值及收入可跌可升。

若干投资可能不易变卖而难以出售或变卖,同样地阁下可能难以就有关该投资所面对的价格或风险获得准确的资料。此报告中所指的投资及服务可能不适合阁下,我们建议阁下如有任何疑问应谘询独立投资顾问。此报告并不构成投资、法律、会计或税务建议或担保任何投资或策略适合或切合阁下个别情况。此报告并不构成给予阁下私人谘询建议。 此报告旨为派发给中银国际的市场专业及机构投资客户。如接收人非中银国际的市场专业及机构投资客户,应在基于此报告作出任何投资决定或就报告要求任何解释前谘询独立财务顾问。

中银国际证券有限责任公司、中银国际控股有限公司及其附属及联营公司2009版权所有。保留一切权利。

中银国际证券有限责任公司 中国上海浦东 银城中路200号 中银大厦39楼 邮编200120 电话: (8621) 6860 4866 传真: (8621) 5888 8291 中国北京市 西城区金融大街28号 盈泰中心2号楼15层 邮编100032 电话: (8610) 6622 9000 传真: (8610) 6657 8950

-

关于报送20xx年上半年工作总结的通知

关于报送20xx年上半年工作总结的通知局各股室站队为认真分析当前形势总结上半年工作经验找出差距制定措施确保完成全年各项目标任务现就…

-

关于报送20xx年工作总结及20xx年工作安排的通知

山东冠洲股份有限公司文件APEC商务旅行卡申办函山东冠洲股份有限公司是集冷轧板镀锌板彩涂板的研究生产经营于一体的现代化企业具备年产…

-

关于报送20xx年工作总结和20xx年工作计划的通知

关于报送20xx年工作总结和20xx年工作计划的通知为全面总结20xx年各项工作科学谋划20xx年工作现就报送20xx年工作总结及…

-

报送20xx年工作总结和20xx年工作计划通知

报送20xx年工作总结和20xx年工作计划通知报送20xx年工作总结和20xx年工作计划通知各院部各部门20xx年是十二五收官之年…

-

关于报送20xx年度工作总结的通知

关于认真组织开展20xx年度工作总结的通知各处室、车间:今年以来,各单位面临严峻的经济形势和行业形势不畏难、不退缩,迎难而上,顽强…

-

五年级组工作总结

养成习惯,提高质量,不变的追求——20xx—20xx学年度第一学期五年级工作总结时光飞逝,在过去的一个学期里,对五年级组来说是不平…

-

20xx年安全环保工作总结

上海太平洋化工(集团)淮安元明粉有限公司安全生产责任重于泰山。20xx年我公司始终把安全生产列入重要的工作日程,贯穿于生产经营的全…

-

放射诊疗工作总结

萧山区疾控中心放射诊疗管理工作总结我单位于20xx年x月向浙江省杭州市萧山区卫生局申请办理了《放射诊疗许可证》,依法在许可范围内开…

-

韶关移动分公司见习项目总结报告

中国移动通信集团广东有限公司韶关分公司“政企攻克时艰--青年就业创业见习”活动项目总结报告广东信源人力资源服务有限公司二零零九年十…

-

20xx年物业年终工作总结

20xx年是***寻求发展的一年。在这一年里,***物业管理处在公司各级领导的关怀与支持下,始终贯彻为业主构筑优质生活的企业理念,…