学习纳税筹划课程的体会

学习纳税筹划课程的体会 税筹划就是在充分利用税法中提供的一切优惠基础上,在诸多选择的纳税方案中择其最优,以期达到整体税后利润最大化。

一、 从存货计价方法看税收筹划 国家税法规定,存货的计价方法主要有先进先出法、后进先出法、加权均匀法、移动均匀法。在税率不变的情况下,假如物价持续上涨,采用后进先出法可以使企业期末存货的本钱降低,本期销货本钱进步,从而降低应纳税所得额,达到减少所得税的目的;反之,假如物价持续下降,采用先进先出法,可以使企业期末存货的本钱降低,本期销货本钱进步,从而降低应纳税所得额,也达到了少缴纳企业所得税(递延性)的目的;而在物价上下波动时,采用加权均匀法或移动均匀法可使企业应纳税所得额较为均衡,避免高估利润,多缴纳所得税。20xx年5月16日,国家税务总局发布了《企业所得税税前扣除办法》,对后进先出法的使用进行了限定,即只有企业正在使用的存货实物流程与后进先出法相同时,才可以采用后进先出法确定发出或领用存货的本钱。因此,对企业来说,在物价持续上涨的情况下,只有当企业正在使用的存货实物流程与后进先出法一致时,才可以使用后进先出法,否则只能采用别的存货计价方法。在物价持续下降时,企业应采用先进先出法,而当物价上下波动时,企业最好采用加权均匀法或移动均匀法,以实现税收筹划的目的。 在存货当中还有一种特殊的存货就是低值易耗品,它的计价方法和一般的存货不同。国家税法规定,未作为固定资产治理的工具、

用具等,作为低值易耗品,可以一次扣除或分期摊销。一次摊销是在领用低值易耗品时,一次性摊销其本钱;而分期摊销是在领用时先摊销一部分本钱,再在以后分次摊销剩余的本钱。我们可以看出,一次摊销与分期摊销法相比,前期摊销的用度较多,后期摊销的用度较少,从而使企业前期纳税较少,后期纳税较多,相当于获得了一笔无息贷款。因此企业可选用一次摊销法对低值易耗品进行摊销,从而达到增加利润的目的。

二、 从企业销售收进的角度看税收筹划 纳税人假如能够推迟应纳税所得的实现,则可以使本期应纳税所得减少,从而推迟或减少所得税的缴纳。对一般企业来说,最主要的收进是销售产品的收进,因此推迟销售产品的收进的实现是税收筹划的重点。 在企业销售产品方式中,分期收款销售产品以合同约定的收款日期为收进确认时间,而订货销售和分期预收货款销售则在交付货物时确认收进实现,委托代销产品销售在受托方寄回代销清单时确认收进。这样企业可以选用以上的销售方式来推迟销售收进的实现,从而延迟缴纳企业所得税,同时企业要综合运用各种销售方式,即使企业延迟缴纳企业所得税,又使企业的收进能够安全地收回。

另外,对于邻近年终所发生的销售收进,企业应根据税法规定的确认条件进行税收筹划,推迟收进的确认时间,使当年的收进推迟到下年确认。例如:对于分期收款销售产品来说,对于本应在12月确认的销售收进可在订立合同时约定在次年1月支付,从而将收进延

迟到第二年确认。

综上述表明,两项措施的确能为企业获得一笔较大的无息贷款,但在用度开支方面,我们还应多动脑筋,公道节税,如:咨询费以运输#5@p、业务招待费以订货形式、用户安装费及运输采取直接对用户,不开增值税票等。在今后的工作中要努力加强学习,有创新精神,作好自己的本职工作。

第二篇:《纳税筹划》课程说明

《纳税筹划》课程说明

2011-4-25

本课程类型:中央广播电视大学统设课程,属于专业基础课模块。

本课程性质:《纳税筹划》是中央广播电视大学开放教育会计学、工商管理专业(本科)的必修课,纳税筹划必须要有税收理论、税收制度、财务会计、财务管理、经济法知识作为基础,才能更好地统筹规划,处理好纳税筹划问题。因此最好安排在上述基础课程之后学习。

本课程学分、学时:3学分,课内学时54,其中录像课22学时。

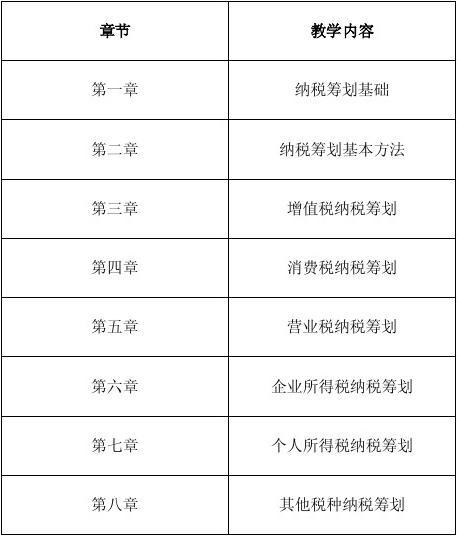

本课程的主要内容包括:本课程从理论到实践,详细介绍了纳税筹划的基本概念和基本理论问题;以我国现行税制中的主要税种为研究对象,分别介绍了各个税种的基本筹划方法;并重点对纳税筹划所涉及的三个方面:避税筹划、节税筹划和转嫁筹划的内容作了深入的比较分析;从纳税筹划角度进行讨论,介绍纳税筹划的基本理论问题、纳税筹划的基本方法和国际避税的防范措施。本课程的文字教材共有八章:

本课程特点:随着经济体制改革的不断推进和中国税收制度的不断完善,纳税筹划业务在中国应运而生。作为一门新兴的学科,纳税筹划涉及税收理论、税收实务、财务管理、现代企业管理等多学科的内容,是一门综合性的交叉学科。纳税筹划是在对税收制度和税收政策充分了解的基础上,通过对公司组织结构、筹资形式、投资方向及财务管理制度的设计等途径,或通过对纳税人个人具体情况的分析,为纳税人提供合理的纳税建议,以合法减轻纳税负担的一门实践性很强的课程。

本课程考核方式:本课程采用形成性考核和终结性考试相结合的方式。课程的形成性考核、终结性考试以及课程综合成绩均采用百分制,形成性考核成绩在综合成绩中所占比例为30%,终结性考试成绩在综合成绩中所占比例为70%。

-

学习新课程标准心得体会

学习新课程标准心得体会开学后,学校组织对新课程标准进行又一次学习,感觉受益匪浅,现略谈几点体会:一、新的课程教材不拘泥于一种教学方…

-

管理学课程学习心得体会

管理学课程学习心得体会管理是人类各种活动中最普遍和最重要的一种活动本学期所学的高级管理学分为七章主要由计划组织领导控制这四大部分组…

-

新课程学习心得体会

本学期学校要求教师学习新课程标准,通过本次学习,使我进一步认识到数学课程改革从理念、内容到实施,都有较大变化。“数学教学是数学活动…

-

新课程理念学习心得体会

新课程理念学习心得体会寨郝中心学校韩素芹通过学习我对新形势下的教学又有了更深刻的理解在此之前我原以为我对新课改已经有了一定的认识但…

-

新课程标准学习心得体会

通过听教育专家的讲解以及与同行的互动,对化学课程标准有了新的认识。为了在教学过程中能让每个学生都得到社会性的发展,让每个学生学会求…

-

纳税筹划学习心得

纳税筹划作业姓名:fdfdsfs班级:财务管理0942班学号:205464455转眼间纳税筹划的课程已经接近结束,经过一个学期的学…

-

《税收筹划》之心得体会(二)

《税收筹划》之心得体会(二)税收筹划的方法除了固定资产折旧方法、存贷计价方法外,较常见的还有销售收入确认,下面是销售收入确认方法及…

-

税收筹划学习心得体会

税收筹划学习心得与体会经过这次学习税收筹划之后我觉得用衣带渐宽终不悔为伊消得人憔悴这两句话来形容我在课程税收筹划学习中深刻而又难忘…

-

学习纳税筹划课程的心得体会

学习纳税筹划课程的心得体会近段时间在校学习了纳税筹划这门课学习过程中认识到税收筹划是企业维护自身权益的一种复杂决策过程它不仅涉及企…

-

纳税筹划心得

税务筹划学习心得高晓霞1210101330612财管2班这学期跟随罗老师学习了税务筹划方面的知识在这里我来谈谈自己的一些心得感悟我…

-

纳税筹划心得分享之年终奖纳税筹划

现在已经年底了各公司马上又要开始年终总结年终会议最重要的也是大家所期盼的年终奖吧但是年终奖如何发可以让大家少上税多拿钱呢分享一下本…