财务管理课程设计要求

课程设计结束后,要求各小组提交反映本次课程设计成果的资料一套,具体包括:

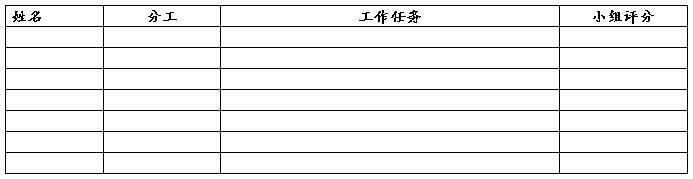

(1)小组分工情况表1份

小组成员分工情况表

(2)课程设计报告

电子版,纸质版各一份

电子版发送至1270356229@qq.com

文档命名格式:财务管理课程设计-公司名称-组长姓名

分析报告字数:4000-6000字

(3)课程设计日志5篇

手写、打印均可

若为打印版,将日志电子稿一并发送至邮箱

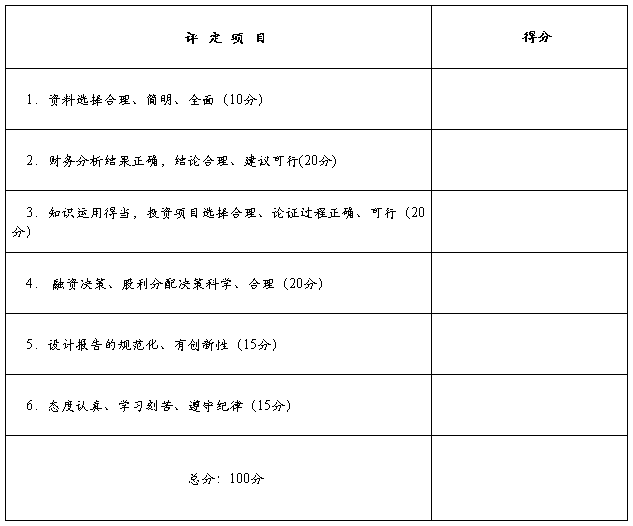

财务管理课程设计评分表

第二篇:课程设计心得 (2)

课程设计心得

这星期我们小组在一起完成了财务管理课程设计的报告。这次课程设计的主要内容是围绕江西恒茂房地产开发有限公司的经营做一个整体的分析。

首先我们了解到江西恒茂房地产有限公司是中国房地产的知名企业,规模宏大。也因此,我们在脑海中对江西恒茂形成了大致的印象。同时,我们仔细研究了江西恒茂目前的财务状况,毕竟只有对这个公司的财务状况有了清楚的了解才能更好的对江西恒茂做出正确的经营决策分析。根据资产负债表和损益表,我们发现江西恒茂20xx年比20xx年经营情况相比有大幅下降。经我们小组成员分析讨论,我们得出,其原因主要是宏观政策的变化导致企业的成本大幅度增加。另外,经具体分析,我们还得知该企业存在以下问题:1、销售不通畅;2、企业对自身投资增加导致总资产过多阻碍企业发展。

针对我们发现的问题,我们小组成员则在一起分析了江西恒茂作出的资本投资项目决策是否适宜江西恒茂今后的发展,以最快的速度恢复企业的发展。目前,房地产开发投资增幅回落较大,但商业用房投资增加。在这种大环境下,江西恒茂选择开发商业地产是很正确的选择。这也符合该工资制定的力求拓展销售渠道、销售模品多元化的战略目标。经计算,江西恒茂的投资项目完全正确,并且当经营期限20年之后,江西恒茂房地产有限公司必定有一番巨大的成就。

经过这次财务管理课程设计,我更加深刻的了解到要做好一名投资决策者是多么的困难,所付出的努力更是巨大的。一个公司的成败就在于做成的决策是否正确,一旦决策错误便会有巨大的损失。所以今后,我会更加的努力学习财务管理这门课程,以及自己其他的专业课,今后成为一名优秀的财务管理人员。

日志2

本周我们在小组组长的带领下完成了财务管理课程设计报告的开放性课题。第一次运用本学期学的财务管理知识对公司财务做系统性分析,通过这次课题作业,我学会了怎样分析一个公司的财务状况,也知道了财务状况分析的重要性,同时也认识到团队合作的必要。

通过对江西恒茂房地产开发有限公司的资产负债表和损益表的分析,不难看出公司20xx年度经营情况和所实现的净利润较06年都是大幅度的下降和减少,一方面是由于政府宏观调控导致的公司成本增加,另一方面,公司的销售情况也不佳。但是其实在宏观调控的力度加大的环境下,恒茂公司对经济适用房和办公楼投资下降而加大商业营业用房投资的选择的很正确的,这也非常符合恒茂公司力求拓展销售渠道、销售模品种多元化的战略目标。

该公司投资项目所需资金庞大,大概需投资4.4个亿,其中向银行抵押贷款2个亿资金,年利率6%,期限15年,按年等额还本付息。其余资金由企业流动资金解决。这样公司将有一定的风险,虽然公司早07年的资产达6.8个亿,较06年略有提高,还是因为公司加大了对自身的投资,而且07年得负债总额也达到了2.8个亿,比去年也有提高。总体来说公司的状况较好,资产负债率也刚好。但是2年建设期要提供将近2.4个亿的流动资金的风险还是很高,恒茂公司07年的流动资金虽是8300多万,较06年大幅度增加,但是这是由于产生大量的偶然收入引起的。

通过对恒茂公司的财务状况分析,可知06年公司的资金流动比率接近

5.6,07年的更是高达15,一般认为流动比率为2:1是比较合适的,通过数据可知,恒茂公司的短期偿债能力很强,但也说明企业有闲置资产,应该被充分利用,否则会形成损失。通过对公司的资产负债率分析和产权比率计算可知公司现在的偿债能力较强。还有对公司流动资产周转率计算分析,公司的应收账款周转期过长,不利于快速回收资金,还有应该尽量减少赊销货物的发生。同时,公司的流动资金周转07年较06年更慢了,表明流动资金周转不灵,不利于企业发展。但是数据显示公司的存货周转07年较之06年更快,表明存货变现能力较强。

最后对公司盈利能力和发展能力进行分析,通过计算营业利润率和资产收益率,07年较06年都有所下降,表示公司07年的盈利能力不佳发展状况也不很好。公司应该针对这一情况改善营业状况,加快资金流动。

通过对公司的财务分析可知公司偿债能力强,有闲置资产未充分利用,同时公司营运盈利能力在下降,不利于长期发展,应尽快调整,优化销售情况。最后通过计算和风险分析可知公司投资该项目可盈利,因此可行。

这次课程设计的过程其实是这个学期所学财务知识的运用和巩固,也加强了同学的团队合作意识,也让我学到了很多,认识我自己的不足和薄弱的方面,更让我们学习到怎样对一个公司做财务状况分析,营运能力分析,投资风险分析以及投资决策分析。总之,这是一个学习的过程,我们都有付出和收获。

日志3

本周我们小组在组长同学的带领下一起完成了财务管理课程设计报告,这

是大学入学来第一次运用所学专业知识完成一份实践作业,因此我们大家很珍

惜这次机会。这次课程设计报告需要运用本学期学的财务管理知识对公司财务

做系统性分析,这次课程设计的主要内容是围绕江西恒茂房地产开发有限公司

的经营做一个整体的分析。

企业的财务状况分析,是企业经营管理的一项重要内容,其主要任务就是

通过对企业生产经营活动及其成果的全面系统分析,预测企业经济发展趋势,

评价企业生产、质量、财务计划招待情况和各种物资的利用效果,促使企业改

善经营管理,寻求有效地利用现有人力、物力、财务的途径,挖掘和动员企业

内部潜力,全面提高企业社会效益和自身经济效益。

财务风险是指公司在各项财务活动中由于各种难以预料和无法控制的因

素,使公司在一定时期、一定范围内所获取的最终财务成果与预期的经营目标

发生偏差,从而形成的使公司蒙受经济损失或更大收益的可能性。公司的财务

活动贯穿于生产经营的整个过程中,筹措资金、长短期投资、分配利润等都可

能产生风险。

计算得公司20年后所得收入为83215173×20+82368000=1746671460元,

此时可的项目的利润=1746671460—441408000=1305263460元。另一方面,经 营现金流折现后为624113797.5元,通过以上计算可知,折现后的收入为

624113797.5+82368000=706481797.5元,而项目总成本为441408000元,因此

NPV=706481797.5—441408000=265073797.5元。由此可知该项目具有可行性。

盈亏平衡点又称零利润点、保本点、盈亏临界点。通常是指全部销售收入

等于全部成本时的产量。以盈亏平衡点的界限,当销售收入高于盈亏平衡点时

企业盈利,反之,企业就亏损。盈亏平衡点可以用销售量来表示,即亏平衡点

的销售量;也可以用销售额来表示,即盈亏平衡点的销售额。

由项目回报表以及现金流量相关假设可知:盈亏平衡点=固定成本/(单位

产品销售收入-单位产品变动成本)=28085121/(6000—9362207/13728)

=5281.14(M2),因此当该公司出售5281.14平方米的产权式酒店公寓时既不获

得利润也不亏损,即该公司的盈亏平衡点为5281.14。

经过这次财务管理课程设计,我深刻的了解到要做好一名投资决策者是多

么的困难,通过这次任务加强了我们的的团队合作意识,也让我学到了很多,

认识我自己的不足和薄弱的方面,更让我们学习到怎样对一个公司做财务状况

分析,所以今后,我会更加的努力学习财务管理这门课程,以及其他的专业

课。

-

财务管理课程设计心得体会

财务管理课程设计心得体会期待了很久的课程设计终于来了却远远没有想象中的那般轻松6000千字的课程设计报告对于我们来说是第一次接触老…

-

20xx年财务管理课程设计心得——贾强

财务管理课程设计心得本次课程设计给人的感受很深让我们在紧张的理论知识中去迎合实践的考验让我们在不断的学习中明白这门课程的重要性和实…

-

财务管理课程设计报告

青岛海尔股份有限公司20xx年财务比率综合分析一青岛海尔股份有限公司简介青岛海尔股份有限公司成立于19xx年4月28日它是在对原青…

-

财务管理课程设计报告20xx

浙江工业大学经贸管理学院财务管理与分析课程设计报告案例公司名称股份有限公司学生姓名班级联系方式指导教师雷新途祝锡萍提交日期评定成绩…

-

财务管理课程设计报告

财务管理课程设计报告这个学期学习了财务管理课后我们进行了为期一周的课程设计做了十一个案例分析在这个过程中对可课上所学内容进行了加深…

-

财务管理课设心得

财务管理课程设计心得通过几天时间的讨论与同学合作,共同完成财务管理课程设计,我们所做的课程设计是,雨润食品公司新建新厂的一项筹资扩…

-

Oakzga财务管理学习心得体会

秋风清,秋月明,落叶聚还散,寒鸦栖复惊。学年专业:年级班级:学号:姓名:指导老师:总结财务管理财务管理学习心得体会时光匆匆,我们进…

-

财务管理在线培训心得体会

《财务管理》在线培训心得体会为进一步提高教师队伍的教学水平,学习优秀院校名家大师的讲课风范和教学方法,在学院和系部的安排下,我于2…

-

财务管理课程设计心得体会

财务管理课程设计心得体会期待了很久的课程设计终于来了却远远没有想象中的那般轻松6000千字的课程设计报告对于我们来说是第一次接触老…

-

20xx年财务管理课程设计心得——贾强

财务管理课程设计心得本次课程设计给人的感受很深让我们在紧张的理论知识中去迎合实践的考验让我们在不断的学习中明白这门课程的重要性和实…

-

财务管理课程设计

课程设计课程名称财务管理学生姓名邹鑫学号20xx96250330班级物流1003班专业物流工程指导教师20xx年12月课程设计一一…