中国租车市场的枭雄之争

中国租车市场的枭雄之争

笔者消息:一嗨租车开始以低价抢夺中国租车市场份额,神州租车业蠢蠢欲动,为了能尽快赴美上市,两家租车公司业已开始口水战,并拉开了中国式的楚汉之争。

据不完全统计,预计到20xx年,中国租车市场规模会增加一倍以上,至62亿美元。这也使众多租车企业纷纷对中国市场抱有幻想。如赫兹租赁因水土不服退出中国市场后,又再度回来。而高盛等国际投行也纷纷将目光瞄准了国内租车业。深圳租车() 但短期来看,亏损是必然的。而谁能有资本坚持到最后,谁就将是租车市场最后的赢家。 有知情人士向笔者透露,之所有再次遭遇大规模的负面报道,或与年前一嗨全体高管赴美培训事件有关。“竞争对手以为我们赴美是重启上市。”巧合的是,一嗨“离职门”爆发不久后,另一家近期准备重启海外上市的国内最大的租车企业——神州租车,也遭遇了“黑价格”质疑。

作为国内最大的两租车公司,一嗨和神州,近年来似乎一直在进行着或明或暗的口水战。而巧合的是,每次口水战都发生在双方启动上市计划的前后。“谁都想成为国内租车行业的第一个上市公司,谁都不希望对方先上市。”上述知情人士透露。相比国外动辄上百万辆的租车规模,我国租车市场才刚刚掀开了冰山一角。能成为第一家上市公司,无疑将名利双收。 暗算意在阻止对手上市

神州和一嗨之间的口水战,已经是业内公开的秘密。一嗨“离职门”发生不久,神州租车的负面报道也大幅袭来。媒体纷纷针对神州租车的低价战略,报道了神州租车以低价为诱饵,采取“分项计费”的模式,即租车费用分为车辆租金、基本保险费用、手续费等几部分,实际租车价格远远高于其宣传的价格。

“神州租车将于近期重启上市,已将包括腾讯高管在内的一些人才收归麾下。”知情人士透露,这也使其成为继一嗨之后被攻击的目标。

一嗨和神州的上市计划,都曾受阻于口水战。20xx年3·15晚会曝光一嗨租车因涉嫌代驾租车这一非法业务,被指国内最大的黑车机构。当时的背景是:一嗨已经向美国证交所递交了上市申请,而竞争对手抓住的正是中国法律这一海外投资者最忌讳的“软裆”。“美国投资者最担心的就是中国的法律,当时我们也就撤回了上市申请。”知情人士透露。

十个月以后,20xx年1月18日,神州租车首次递交在美上市申请,计划最高融资1.58亿美元。不久以后,针对神州租车的价格质疑开始发酵。媒体指责神州租车推出的“提前24小时预付租金,最高省50%费用。部分车型日租金最低到平日价的五折价格,也就是49元/天”被指“换汤不换药,把消费者当傻子忽悠”。

舆论压力加上高额的负债率,迫使神州租车20xx年5月23日向美国证券交易委员会(SEC)提交的文件称,公司决定撤回赴纳斯达克IPO(首次公开募股)的申请。

实体市场已打得不可开交

与国外租车行业高度集中相比,国内租车市场尚处于起步阶段。与美国前五大租车公司占据了95%的市场份额不同,国内租车行业分散,大大小小的汽车租赁公司不下于上千家,即便最大的神州租车也仅占据国内租车市场4%份额不到。

行业分散度高,竞争也更激烈,特别是随着一嗨等租车公司的加入,租车行业的价格战已打得硝烟弥漫。“与十年前相比,租车的价格至少便宜了30%。”一位租车行业的高层向笔者感叹。

“国内的车辆购置成本比国外高,而租金却比国外更便宜。”章瑞平也说。在美国租车的最低价为30美元。笔者查询一嗨租车和神州租车网站,以一辆新凯越为例,神州租赁一天(非工作日)的价格为138元,而一嗨的租赁价格为115元。

无论是神州还是一嗨在租车业务上很难赢利。以一辆车价10万元的新凯越计算,一年仅资金成本就要达到5000元左右,此外还有车辆折旧费、人员工资运营成本等。而与国外周一到周五都有稳定的客源不同,国内大多数的租车都以周末为主,很多时候,车辆是租不出去的。这也使国内大型租车行业仍处于烧钱阶段。

一方面是主营业务难以赢利,一方面大规模的投资也不能减少。即便赢利状况并不乐观,“一嗨租车”仍在大手笔投资。近日,一嗨租车从高瞻新能源汽车有限公司购买50辆纯电动车荣威E50投向私人租赁市场,年内将再购买150辆投运。

事实上,一嗨租车正在采取的以长租客户的利润补贴短租市场亏损的业务模式,以低价抢市场。相对于神州租车90%都是私人短租业务,一嗨租车从成立之初起,就将目标瞄准了高端的公司客户,目前公司长租和个人短租的比例为50:50,为了赢得更多的市场,一嗨只能采取牺牲部分利润的方法来发展。

谁都想成为中国的Hnterprises Holdings

一嗨的目的是打击竞争对手。从长期来看,我国租车行业规模潜力巨大。

据屗完全统计,预计到20xx年,市场规模会增加一倍以上,至62亿美元。这也使租车企业纷纷对中国市场抱有幻想。如赫兹租赁因水土不服退出中国市场后,又再度回来。而高盛等国际投行也纷纷将目光瞄准了国内租车业。

“在没有达到100万辆规模级别前,谁都不能称自己是行业老大。”章瑞平不服气地表示。他的目标是要成为其股东企业号控股集团(Hnterprises Holdings)——拥有130万辆规模的全球最大的租车集团。

但短期来看,亏损是必然的。而谁能有资本坚持到最后,谁就将是租车市场最后的赢家。 一嗨大规模的低价策略下,神州的日子已不好过。20xx年神州启动赴美上市计划时,其资产负债率一度高达95%左右。而一嗨自己的大部分的网点也在亏损之中。

采用“口水战”虽然有背于商业道德,但从营销角度,也不失为一个快速吸引消费者眼球的营销策略,并可为自己上市赢取更多的时间。

此前也曾被互联网、手机等行业采用。

早在20xx年,阿里巴巴旗下网站淘宝网与eBay口水战。淘宝网对外宣布,将在未来三年内投资人民币10亿元,继续坚持免费策略。其竞争对手eBay即刻针锋相对地发表声明,称“免费”不是一种商业模式,并认为,“淘宝网此举恰恰证明了eBay在中国业务发展的强劲态势”。在手机行业,口水战更是三天两头发生。

日前,三星与HTC不约而同地嘲讽对方的旗舰机型并夸耀自己。此前腾讯和360,小米手机总裁雷军和360手机的董事长周鸿祎也在网上掀起了一场“口水战”,江湖人称“小3大战”。

可以说目前在租车行业,谁能率先实现上市,谁就能第一个解决眼前的利润困局,通过上市公司来融资,迅速做大,并直接给对手造成更大压力,这也使上市和“阻碍对手上市”成为租车市场的另类营销

春秋战国,烽烟四起。群雄逐鹿中原,谁主沉浮?

中国本土几千家租车公司已经点燃了租车行业的硝烟,谁将笑到最后,我们拭目以待! 做为中国一线城市的前沿,深圳租车公司竞争异常激烈,谁将脱颖而出,我们也是拭目以待!

第二篇:中国汽车租赁市场

中国汽车租赁市场发展迅猛

随着中国汽车工业的发展,中国已经一跃成为世界第一大汽车生产国和消费国,汽车租赁市场也日益活跃。中国乘用车保有量预计将从20xx年的4600万辆增长到20xx年的8400万辆,同期的年均复合增长16%。到20xx年底,中国已拥有5,000至10,000家汽车租赁公司,其中50%的企业位于北京、上海、广州、深圳四大城市。面对日益壮大的汽车租赁市场,罗兰贝格咨询公司对国内汽车租赁市场的现状、竞争格局以及成本收益等方面做了市场调研。

一、中国汽车租赁市场的起源和成长

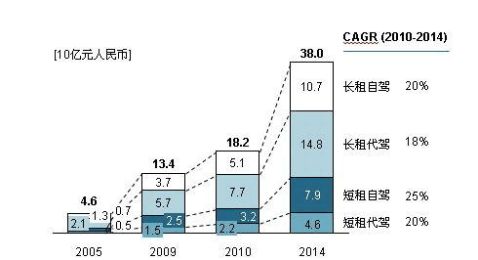

中国的汽车租赁市场始于19xx年北京亚运会,随后悄然在北京、上海、广州及深圳等国际化程度较高的城市率先发展起来,一直到20xx年后,汽车租赁市场才开始在其他各大城市生根发芽。20xx年中国汽车租赁市场的总规模达人民币182亿元左右,过去5年复合年均增长率约达31%,预计到20xx年,将达到380亿元左右,20xx年-20xx年的复合年均增长率达20.2%。中国汽车租赁车辆总数预计将从20xx年的约20万辆增加到20xx年的43万辆,复合年均增长率约21%,与中国汽车租赁市场总规模的增幅相当。

宏观经济推动租赁市场发展。汽车租赁市场的发展和中国的GDP,人口增长等宏观经济因素是高度相关的。近年来乘用车保有量的迅速增长为租赁市场培育了大量潜在的消费者。从各国的发展经验也可以看出,乘用车的普及对租赁市场有非常显著的推动作用,甚至可以这样说,乘用车保有量的增速直接决定了租赁市场的增速。特别是近5年,中国的乘用车保有量维持了30%的高增长,直接拉动了租赁市场的发展。

租赁车辆渗透率[i]是衡量租赁市场成熟与否的一个重要的指标。20xx年中国汽车租赁渗透率为0.43%,远低于日本(2.2%)、巴西(1.5%)和美国(1.4%)在20xx年的租赁渗透率,相当于美国19xx年的水平,体现了较高的增长潜力。

二、中国汽车租赁市场的结构特点和用户特点

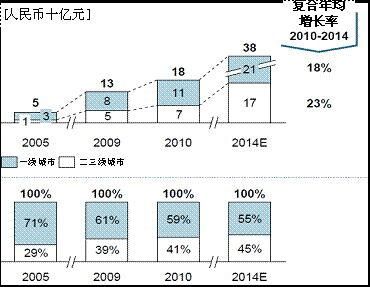

中国汽车租赁市场在地域上高度集中在一线城市。目前,由于购买力和消费习惯的原因,租赁市场主要还是集中在北京、上海、广州、深圳4个一线城市,这四个城市的市场规模之和占全国市场的59%。这四个大城市也诞生了很多规模在500辆以上的租赁公司,如老牌的北京首汽,神州,上海的大众、一嗨,永达、广州深圳地区的至尊、龙耀迪等。从发展水平来看,四大城市的租赁车辆渗透率达到了近1.3%,接近发达国家的水平。二、三线城市的市场这几年也得到了快速长足的发展,如成都、杭州、厦门等地,租赁车辆规模迅速扩大,各种租赁公司像雨后春笋一样诞生。

中国乘用车租赁市场按等级划分

按照市场业态划分,中国的乘用车租赁市场在业态上可以分为长租(租期超过一年)和短租,而长租和短租可以进一步划分为长租代驾和长租自驾以及短租代驾和短租自驾。

长租:长租是目前租赁市场的主流,主要服务于各种企业,以帮助企业削减车辆持有成本等,占了整个市场70%的份额。欧美国家的租赁市场普遍以短租为主流,占整个市场的90%以上。在中国,随着短租市场的加速启动,长租市场的份额将呈逐年下降趋势,但仍占汽车租赁市场的较大份额。

短租代驾:企业客户是短租代驾市场主要客户,占整个短租代驾市场的90%,个人客户仅占短租代驾市场的10%。外企和民营中小企业是短租代驾市场的最主要客户,共占企业短租代驾市场的70%。这些企业出于减少资金占用、减少雇员、简化管理等因素考虑,一般不设置自有车队。外企用户租车主要以自用为主,例如机场接送及周边城市短途商务旅行,而

私企用户主要用于商务客户接待。这类企业由于需求多样,且用车时间不固定,汽车租赁公司车型多样、响应及时,更能满足这类用车需求。

短租自驾:国际市场发展较成熟的短期自驾市场在中国才刚刚起步,目前占市场份额的18%,其平均出租率为60%左右。与短租代驾市场相反,个人客户是短租自驾市场主要客户。个人客户主要以休闲用途为主,商务用途为辅。根据罗兰贝格的调查,超过3/4的个人客户租车主要用于周末节假日的休闲出游和探亲活动。个人客户中大约六成为“本本族”(没有车但有驾照),他们或者由于负担购车、养车费用有压力,或者由于平时没有用车需求,因而都没有购车。但在周末节假日出游时,这些用户希望能够灵活掌握路线行程,同时可以多携带一些旅游用品,因而选择租车以增加旅游的乐趣。另外一部分用户虽然自己有车,但是由于同行人数较多因而需要额外租一辆车或者租一辆更大尺寸的车。休闲旅行多为家人或朋友在一起,如果有陌生人在场会感觉拘束,再加上代驾费用较高,因此个人休闲用户以自驾为主。数据显示,中国居民国内旅游总花费自20xx年以来以21%的增速高速增长。伴随着国内旅游市场的快速增长加之汽车租赁业务网络覆盖和渗透率的提升,中国短期自驾车租赁市场规模已从20xx年的约7亿元人民币扩大至20xx年的32亿元人民币,这一期间内的复合年均增长率为35.5%;预计到20xx年,该市场规模将进一步扩大至79亿元人民币,相当于2010到20xx年间的复合年均增长率将达到25.3%。由于其快速的增长率,短期自驾租赁服务细分市场占租赁市场总规模的比例已从20xx年的16%上升到20xx年的18%,并将在2014预计达到21%。

三、中国汽车租赁市场的竞争格局

中国汽车租赁市场非常分散,就短租市场而言前5大汽车租赁公司仅占市场总规模的9%左右,领先的企业包括神州、一嗨等公司。就长租市场而言, 前5大汽车租赁公司也仅占市场总规模的9%左右,领先的企业包括首汽,安吉,大众等公司。中国汽车租赁市场可能在未来3到5年间经历第一轮整合,预计到20xx年,前5大公司的整体市场份额将达到10%到15%,仍远低于发达国家水平。行业整合实际上已经在巴西和韩国等许多其他国家出现。数据显示,巴西前5大公司的整体市场份额在2004至20xx年间从32%上升到了37%;在韩国,这一比例同期从36%上升到了50%。美国和日本市场的整合水平多年来稳定在80%以上。

出于对未来自驾市场快速发展以及行业整合的预期,20xx年短租市场更是获得了爆发式的增长。以神州和一嗨为代表的汽车租赁公司由于获得了资本的青睐,在20xx年经历了快速扩张,其短租自有车数量分别从20xx年底1000辆不到和1200余辆增长到了20xx年底的10000余辆租赁车和3300余辆租赁车,在车队规模上跃居短租市场前2位。

中国汽车租赁行业整合程度和国外比较

在行业发展的初期,正确的战略抉择在很大程度上决定了一个企业发展的成败。罗兰贝格认为,在汽车租赁行业的目前阶段,一个优势战略体现在以下三个方面:

第一、产品定位满足市场需求。从市场的增长速度上来看,无疑短租市场具有更大的增长潜力。着重发展短租业务会给企业带来更大的增长潜力。而在短租市场中,根据市场调研的结果,48%的商业用户和74%的休闲用户倾向于使用经济型车,因此无论是出于商务目的还是休闲目的,经济型车都有相当重要的比重。同时,在个人客户和企业客户的选择租车企业的重要性排序上,价格都名列首位。因此在短租市场中,相对低端的定位和偏向于低端的车型配置有着更大的市场需求。

第二、业务之间能协同互补。汽车租赁行业是一个重资产行业,因此提高资产周转率对于企业的利润率至关重要。以短租自驾为例,60%的出租率是盈亏平衡点。自驾业务中70%的需求来自于个人休闲,而个人休闲出行的主要时间是在周末。因此对于汽车租赁企业而言,如何保证周中的使用率和周末的使用率相对均衡是个难题。根据调研,72%的个人自驾客户选择周末出行,而78%的代驾客户选择周中出行,这在代驾和自驾共同的车型中可以形成很高的协同效应。同时,据罗兰贝格研究,36%的企业客户在有代驾需求的时候也有自驾需求,因此通过自驾和代驾的交叉销售,公司可以提高自驾用户中商业用途的比例,从而提高周中的出租率。同样,长租和短租也有一定的协同效应,企业倾向于选择同样的汽车租赁公司提供长租和短租服务,以减少沟通成本。(在罗兰贝格企业客户调研中,提供全面的服务的重要性仅次于价格因素。)有长租企业作为长期的稳定收入,企业可以在一定程度上抵御短租业务的不确定性。

第三、在拓展全国网络的时候同时保持局部规模。北上广深的车辆平均出租率一般可以高达70%以上,而有的二三线城市往往只有30%-40%。因此在这些二三线城市的布网更多的是出于战略布局的考量,而一线和发达二线城市的布网可以提高投资回报率。

综上所述,中国的汽车租赁公司仍然处于行业的初级阶段,行业相当分散,消费者还处于价格高度敏感期,品牌意识相对不强,和国际领先的企业差距还很大,有着广阔的发展空间。 * 租赁车辆渗透率=租赁车辆数/乘用车保有量

-

20xx中国汽车行业分析报告

20xx中国汽车行业分析报告一国内汽车保有量20xx年底全国机动车数量突破25亿辆机动车驾驶人近28亿人其中汽车达137亿辆扣除报…

-

20xx-20xx年中国汽车后市场深度研究报告

智研咨询专业市场调研报告网站20xx20xx年中国汽车后行业深度调研与投资潜力研究报告客服QQ992930161交付方式Email…

-

中国汽车市场专项调研报告

中国汽车市场专项调研与投资前景分析报告报告简介20xx年12月中国汽车产销分别达到186万辆和167万辆双双打破历年12月产销记录…

-

20xx-20xx年中国汽车服务市场分析及市场分析预测报告

20xx20xx年中国汽车服务市场分析及市场分析预测报告艾凯咨询网艾凯咨询网什么是行业研究报告行业研究是通过深入研究某一行业发展动…

-

中国汽车市场分析开题报告

仰恩大学毕业设计论文开题报告12备注1本开题报告一式二份由学生填写相关栏目经指导教师审核同意后执行2学生所持开题报告须与毕业设计论…

-

电信员工工作总结

时间一晃而过,转瞬之间,XX年已濒临序幕,从前的一年在引导和共事们的悉心关心和领导下,通过自身的尽力,在工作上获得必定的结果,但也…

-

元旦晚会总结

文艺部关于元旦迎新晚会活动总结活动名称:机电工程学院20xx元旦迎新晚会活动时间:20xx年x月x日至12月x日活动部门:文艺部活…

-

庆祝教师节活动总结

在第二十七个教师节到来之际,我校以教师节作为向学生进行尊师教育的重要契机,组织学生开展了一系列的庆祝教育活动。让学生获得为人师表的…

-

20xx年终总结之采购部

20xx年工作总结(采购部)工程采购部自今年整合以来,秉着“服务与管理并举”的工作方式,以“提高效率、提高性价比”为宗旨来开展工作…

-

班级劳动周总结

时光飞逝,转眼就已到了6月中旬,忙碌而又充实的一学期即将结束。在本学期中,我和我所带领的学生通过又一学期的学习、工作与活动使得自己…