利润表格式

利润表

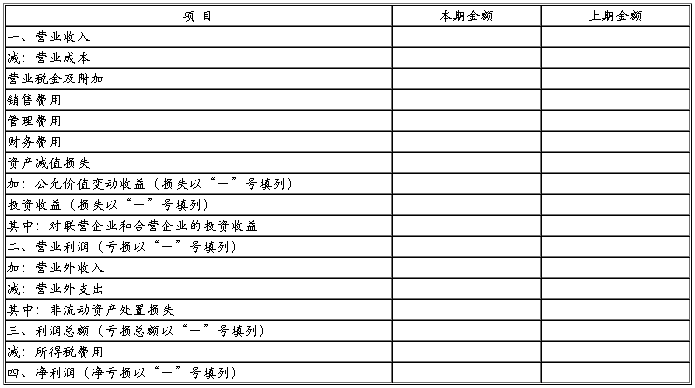

编制单位: 20 年度 单位:元

第二篇:利润表的格式及其编制

二、利润表的格式及内容

我国企业的利润表采用多步式格式,分以下三个步骤编制:

第一步,以营业收入为基础,减去营业成本、营业税金及附加、销售费用、管理费用、财务费用、资产减值损失,加上公允价值变动收益(减去公允价值变动损失)和投资收益(减去投资损失),计算出营业利润。

第二步,以营业利润为基础,加上营业外收入,减去营业外支出,计算出利润总额。

第三步,以利润总额为基础,减去所得税费用,计算出净利润(或净亏损)。

我国企业利润表格式如下表所示。

利润表

会企02表

编制单位: 年 月 单位:元

三、利润表的编制

利润表各项目均需填列“本期金额”和“上期金额”两栏。

在编制利润表时,“本期金额”栏应分为“本期金额”和“年初至本期末累计发生额”两栏,分别填列各项目本中期(月、季或半年)各项目实际发生额。以及自年初起至本中期(月、季或半年)末止的累计实际发生额。“上期金额”栏应分为“上年可比本中期金额”和“上年初至可比本中期来累计发生额”两栏,应根据上年可比中期利润表“本期金额”下对应的两栏数字分别填列。上年度利润表与本年度利润表的项目名称和内容不一致的,应对上年度利润表项目的名称和数字按本年度的规定进行调整。年终结账时,由于全年的收入和支出已全部转入“本年利润”科目,并且通过收支对比结出本年净利润的数额。因此,应将年度利润表中的“净利润”数字,与“本年利润”科目结转到“利润分配——未分配利润”科目的数字相核对,检查账簿记录和报表编制的正确性。

利润表“本期金额”、“上期金额”栏内各项数字,应当按照相关科目的发生额分析填列。

-

全国计算机等级考试总结

全国计算机等级考试淮阴工学院考点工作总结自全国计算机等级考试在我考点开考以来,总共有73701名考生在本考点参加了考试。十多年来,…

-

考察学习总结报告

他山之石,可以攻玉——赴上海、杭州、厦门考察学习汇总报告为提升我团演员的整体素质,学习先进的演出和管理经验,更好的开阔大家的视野,…

-

第七周总结

长春五中学生处第七周周总结——20xx年x月x日星期一各班同学请坐好,下面我将对学校上周的工作进行总结。一、上周主要工作1.卫生方…

-

村支书挂职锻炼个人工作总结

选派到村工作总结付山按照县委组织部的安排,我于20xx年x月到杨柳湾镇黄泥畈村挂职任第一书记。到村以来,我时刻牢记组织和领导的重任…

-

礼仪品格总结

井下幼儿园礼仪品格教育活动汇报我园自20xx年x月起开设礼仪、品格教育活动,通过一个学期的尝试与探索,各班累计组织礼仪品格集体教育…