应收预付账款

应收预付账款核算

在会计核算和会计管理过程中会涉及到资产负债表应收预付账款的问题,怎么样去分析填列?数据又从何而来?我希望从本次论文中加以研究:

根据账户的用途结构,应收账款明细账余额应在借方,但预收账款的特定核算方法会使应收账款明细账产生贷方余额,该余额实际上是预收账款。预收账款的核算在实际工作中有两种方法:第一种方法是单独设置预收账款账户核算,第二种方法是不单独设置预收账款账户,而将预收账款的内容合并在应收账款账户内核算。按第二种方法核算,应收账款账户在核算内容上包含了预收账款,可能会因此出现应收账款明细账的贷方余额。贷方余额是已预收但尚未提供商品或劳务的预收账款,在编制资产负债表时应包括在预收账款项目内。由于应收账款明细账贷方余额的存在,应收账款总账账户内真实的应收账款数额应是应收账款明细账借方余额之和,此数额在编制资产负债表时应包括在应收账款项目内。应收账款总账余额实际上是上述应收账款与预收账款的差额,而不是真正的应收账款。

现举例说明以应收账款账户核算预收账款的情况。

例:某工业企业采用预收贷款方式向B公司开展销售业务,有关资料如下:

(1)3月30日预收B公司货款100000元,存入银行。

(2)4月25日向B公司交付商品,开出增值税专用#5@p,内列价款300000元,税额51000元。差额尚未补收。

(3)5月31日收到B公司补付的差额并存入银行。

根据以上经济业务编制会计分录如下:

(1)3月30日收到预收货款时:

借:银行存款 100000

贷:应收账款——B公司 100000

(2)4月25日向B公司交付商品时,登记应收金额:

借:应收账款——B公司 351000

贷:主营业务收入 300000

应交税金——应交增值税(销项税额)51000

(3)5月31日收到B公司补付的差额时:

借:银行存款 251000

贷:应收账款——B公司 251000

将上述分录的相关内容过入“应收账款——B公司”明细账。

4月25日向B公司交付商品时,“应收账款——B公司”明细账借方登记应收金额351000元,而不是借方冲销预收金额100000元,体现了会计管理的要求。即要求该明细账反映预收账款销售业务款项的预收、应收和差额补收的情况,以便通过该明细账实现对预收账款销售业务全过程的管理和监督。

仅就“应收账款——B公司”明细账而言,资产负债表中应收账款和预收账款项目于3月、4月和5月期末应镇列的数据如下(单位:元):

3月31日:预收账款100000

4月30日:应收账款251000

5月31日:应收账款0

按上述第一种方法核算预收账款需要设置预收账款账户,从账户用途结构分析,预收账款明细账应该是贷方余额,它反映期末预收账款数额。但是,按照会计管理的要求,预收账款明细账应反映预收账款销售业务款项的预收、应收及补收的整个过程,以便通过预收账款明细账对该业务实施全过程的管理和监督。据此,预收账款销售业务应按每一销售对象设置预收账款明细账,收到预收账款时按预收金额记入该明细账户的贷方,交付商品或提供劳务时按应收数额登记在该账户的借方,补收应收数与预收数之差额时登记该账户贷方。若登记应收数额在前一个月,登记补收差额在后一个月,就会产生预收账款明细账的借方余额;该余额实际上是应收数与预收数之差,即应补收的货款或劳务款,也就是应收账款;在编制资产负债表时,该余额应包括在应收账款项目内。由于预收账款明细账借方余额的存在,预收账款明细账的贷方余额才是真正的预收账款,它应包括在资产负债表中的预收账款项目内。预收账款总账余额是上述预收账款与应收账款之差额,而不是真正的预收账款。

现举例说明以预收账款账户核算预收账款的情况。仍以上例资料为例,编制会计分录如下:

(1)3月30日收到预收货款:

借:银行存款 100000

贷:预收账款——B公司 100000

(2)4月25日向B公司交付商品,登记应收金额:

借:预收账款——B公司 351000

贷:主营业务收入 300000

应交税金一应交增值税(销项税额) 51000

(3)5月31日收到B公司补付的差额:

借:银行存款 251000

贷:预收账款——B公司 251000

将上述分录的有关内容过人“预收账款——B公司”明细账。

仅就“预收账款——B公司”明细账而言,资产负债表中应收账款和预收账款项目于3月、4月和5月底应填列的数据如下(单元:元):

3月31日:预收账款100000

4月30日:应收账款251000

5月31日:预收账款0

根据上面分析,可以将应收账款和预收账款明细账余额的经济内容概括如下:应收账款明细账的借方余额为应收账款,贷方余额为预收账款;预收账款明细账的借方余额为应收账款,贷方余额为预收账款。编制资产负债表,确定表中应收账款和预收账款项目应填列金额时,务必记住这一点。

第二篇:第二节 应收及预付账款

应试精华会计网校 010-68319220

第二节 应收及预付账款

一、 应收票据

二、 应收账款

三、 预付账款

四、 其他应收款

一、 应收票据

(一)应收票据

应收票据是指企业因销售商品、提供劳务等而收到的商业汇票。商业汇票是一种由出票人签发的,委托付款人在指定日期无条件支付确定金额给收款人或者持票人的票据。

在银行开立存款账户的法人以及其他组织之间须具有真实交易关系或债权债务关系,才能使用商业汇票。

商业汇票期限由交易双方商定,但最长不超过6个月。

商业汇票可背书转让。符合条件的商业承兑汇票的持票人可持未到期的商业承兑汇票向银行申请贴现。

商业汇票按承兑人不同分为商业承兑汇票和银行承兑汇票。

(1)商业承兑汇票

商业承兑汇票是由银行以外的付款人承兑。

汇票到期时,如果购货企业的存款不足支付票款,开户银行将汇票退还销货企业,银行不负责付款,由购销双方自行处理。

(2)银行承兑汇票

银行承兑汇票由银行承兑,由在承兑银行开立存款账户的存款人签发。

如果购货企业在票据到期日未能足额交存票款,承兑银行将凭票向持票人无条件付款外,对出票人尚未支付的汇票金额计收罚息。

(二)应收票据的核算

设置“应收票据”账户,属于资产类账户。

1.应收票据取得的核算

1

应试精华会计网校 010-68319220 例:某企业向甲公司销售产品一批,货款200000元,增值税34000元。按合同约定3个月后付款,甲公司交给该企业一张3个月到期的商业承兑汇票,面值234000元。

1.收到票据时

借:应收票据 234 000

贷:主营业务收入 200 000

应交税费-应交增值税(销项税额) 34 000

2.到期收回款项,存入银行时

借:银行存款 234 000

贷:应收票据 234 000

3.票据到期,不能收回款项时

借:应收账款 234 000

贷:应收票据 234 000

2.应收票据贴现的核算

贴现是指票据持有人将未到期的票据背书后送交银行,银行受理后,从票据到期值中扣除按银行贴现率计算确定的贴现利息,然后将余额付给持票人作为银行对企业的短期贷款。票据贴现实质是企业融通资金的一种形式。

票据贴现的会计分录:

借:银行存款

财务费用(贴现息)

贷:应收票据(面值)

3.应收票据的转让

借:原材料

应交税费-应交增值税(进项税额)

贷:应收票据(面值)

银行存款

【例题·判断题】 甲公司将持有的商业汇票向银行进行贴现,票面价值为350000元,实际收到334000元,差额部分甲公司计入了“管理费用”中。( )

【答案】 ×

【解析】 对于票据贴现,企业应按实际收到的金额,借记“银行存款"科目,按贴现息部分,借记“财务费用”科目,按应收票据的票面价值,贷记“应收票据"科目。

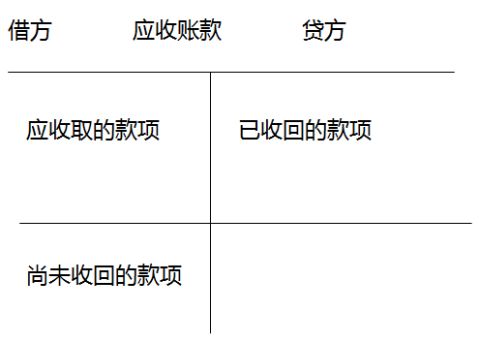

二、应收账款

(一)应收账款的内容

应收账款是指企业因销售商品、提供劳务等经营活动,应向购货单位或接受劳务单位收取的款项,主要包括企业销售商品或提供劳务等应向有关债务人收取的价款(含增值税)及代购货单位垫付的包装费、运杂费等。

(二)应收账款的计价

我国《企业会计准则》规定“应收及预付款项应当按实际发生额记账。”一般情况下,企业销售商品、产品或提供劳务等形成的应收账款应按买卖双方在成交时的实际金额入账,同时要考虑折扣因素。折扣方法包括商业折扣和现金折扣。

1.商业折扣

商业折扣是指企业根据市场供需情况或针对不同的客户对商品价目单中所列价格给予的扣除。商业折扣是企业最常用的促销手段,一般在交易发生时已经确定其实际销售价格,2

应试精华会计网校 010-68319220 不在交易双方任何一方的账上反映,所以商业折扣对应收账款的入账价值没有实质性影响。在商业折扣的情况下,企业应收账款入账金额应按扣除商业折扣的实际售价加以确认和计量

2.现金折扣

现金折扣是指销货企业为了鼓励客户在规定的期限内早日付款而向其提供的按销售价格的一定比率所作的扣除。现金折扣一般发生在赊销业务中,以符号“折扣/付款期限”表示,写成2/10,1/20,n/30,表示10天内付款给予2%折扣,第11天至20天内付款给予1%折扣,第21天至第30天内付款没有折扣,付款期限为30天。在现金折扣的情况下,应收账款入账金额的计价有两种方法,一是总价法,二是净价法。总价法是将未减去现金折扣前的金额作为实际售价,记作应收账款的入账价值。在这种方法下,销售企业把给予客户的现金折扣视为融资的理财费用,会计上作为财务费用处理。

(三)应收账款的核算

设置“应收账款”账户,属于资产类账户。

(一)没有折扣的核算

例1:某企业向甲公司销售产品一批,价款200000元,增值税率17%,代甲公司垫付运杂费2000元,款项尚未收到。

1、销售产品,款未收

借:应收账款-甲公司 236 000

贷:主营业务收入 200 000

银行存款 2 000

应交税费-应交增值税(销项税额)34 000

2、 收到款项时

借:银行存款 236 000

贷:应收账款 -甲公司 236 000

3、 收到甲公司结算银行承兑汇票一张

借:应收票据 236 000

贷:应收账款-甲公司 236 000

(二)在有商业折扣情况下的核算

例2:企业销售一批商品给乙公司,价目表上的金额为200000元,由于成批销售,销售方给购贷方10%的商业折扣,金额为20000元,销贷方应收账款的入账价值为180000元,适用的增值税率17%,代乙公司垫付运杂费10000元,款项尚未收到。

3

应试精华会计网校 010-68319220 借:应收账款-乙公司 220 600

贷:主营业务收入 180 000

银行存款 10 000

应交税费-应交增值税 (销项税额)30 600

(三)在有现金折扣情况下的核算

例3:某企业销售一批商品给丙公司,价值总计30000元,现金折扣条件为2/10,1/20,n/30,适用的增值税率为17%,款项尚未收到。

1、销售时

借:应收账款-丙公司 35 100

贷:主营业务收入 30 000

应交税费-应交增值税(销项税额) 5 100

2、如果10天内收到款项

借:银行存款 34 398

财务费用 (35100×2%) 702

贷:应收账款-丙公司 35 100

注意:现金折扣在计算时,可以以含增值税的金额计算,也可以不含增值税的金额计算。该题以含增值税的金额计算,如果以不含增值税的金额计算,现金折扣应为30 000×2%=600元。

3、如果20天内收到款项

借:银行存款 34 749

财务费用 351

贷:应收账款-丙公司 35 100

4、如果20天以后收到款项

借:银行存款 35 100

贷:应收账款-丙公司 35 100

【例题·单选题】 某企业销售商品一批,增值税专用#5@p上标明的价款为60万元,适用的增值税税率为17%,为购买方代垫运杂费为2万元,款项尚未收回。该企业确认的应收账款为( )万元。(20xx年)

A.60

B.62

C.70.2

D.72.2

【答案】 D

【解析】 应收账款入账价值包括价款、增值税、代垫的运杂费,

所以计算过程是:60+60×17%+2=72.2。

【例题·多选题】 下列各项,构成应收账款入账价值的有( )。

A.赊销商品的价款

B.代购贷方垫付的保险费

C.代购贷方垫付的运杂费

D.销售货物发生的商业折扣

【答案】ABC

【解析】 赊销商品的价款、代购贷方垫付的保险费、代购贷方垫付的运杂费构成应收账款的入账价值。而销售货物发生的商业折扣直接扣除,不构成应收账款的入账价值。

【例题·单选题】 (20xx年)下列各项中,在确认销售收入时不影响应收账款入账的金额

4

应试精华会计网校 010-68319220 的是( )。

A.销售价款

B.增值税销项税额

C.现金折扣

D.销售产品代垫的运杂费

【答案】 C

【解析】 我国会计核算采用总价法,应收账款的入账金额包含销售价款、增值税销项税额、销售产品代垫的运杂费等。发生的现金折扣,在发生时计入财务费用科目,不影响应收账款的入账金额。

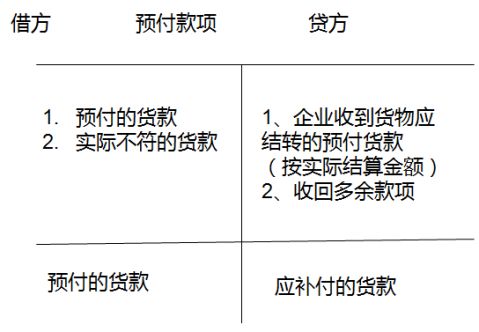

三、预付账款

(一)预付账款

是企业按照合同规定预先支付给供货单位的货款,属于企业短期债权。

(二)预付账款的核算

设置“预付账款”账户,属于资产类账户。

例1:某企业预付给甲公司的商品款15000元。

借:预付账款-甲公司 15 000

贷:银行存款 15 000

收到商品和#5@p,全部货款为18 000元,增值税3060元,应补付6 060元。

借:库存商品 18 000

应交税费-应交增值税(进项税额) 3 060

贷:预付账款-甲公司 21 060

补付货款时,借:预付账款 -甲公司 6 060

贷:银行存款 6 060

例2:某企业预付货款15 000元给甲公司定购一批商品。一个月后,企业实际收到甲公司发来的商品,#5@p上记载的货物价值10 000元,增值税1 700元,退回多余款项3 300元。

1.预付货款时,借:预付账款-甲公司 15 000

贷:银行存款 15 000

5

应试精华会计网校 010-68319220

2.收到定购商品时,借:库存商品 10 000

应交税费-应交增值税(进项税额) 1 700

贷:预付账款-甲公司 11 700

3.收到退回多余款项,借:银行存款 3 300

贷:预付账款-甲公司 3 300

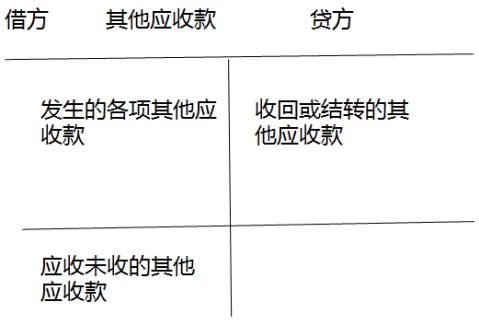

四、 其他应收款

其他应收款是指企业除应收票据、应收账款和预付账款以外的应收、暂付其他单位或个人的各种款项。

其他应收款核算范围(重点)

1.应收的各种赔款、罚款,如因企业财产等遭受意外损失而应向有关保险公司收取的赔款等;

2.应收的出租包装物租金;

3.应向职工收取的各种垫付款项,如为职工垫付的水电

费、应由职工负担的医药费、房租费等;

4.存出保证金,如租入包装物支付的押金;

5.其他各种应收、暂付款项。

其他应收款的核算

设置“其他应收款”账户,属于资产类账户

例:职工王某出差借款2500元,出差回来后报销差旅费2000元并交回余款500元。

1、借差旅费时

借:其他应收款-王某 2 500

贷:现金 2 500

2、报销时

借:管理费用 2 000

库存现金 500

贷:其他应收款-王某 2 500

五、应收款项减值核算

6

应试精华会计网校 010-68319220

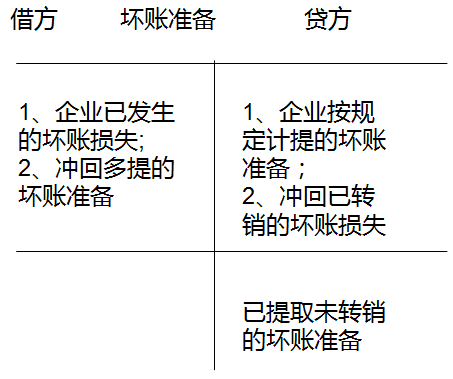

坏账是指企业无法收回或收回可能性极小的应收款项。由于发生坏账而产生的损失称为坏账损失。企业应当在资产负债表日对应收款项的账面价值进行检查,有客观证据表明该应收款项发生减值的,应当将该应收款项的账面价值减记至预计未来现金流量现值,减记金额确认减值损失,计提坏账准备。坏账的核算方法有:

1、直接转销法

2、备抵法

(一)直接转销法

坏账发生时,直接确认坏账损失,将其计入资产减值损失 ,同时冲减应收账款。 借:资产减值损失

贷:应收账款

例:某企业的购货单位甲公司破产,所欠本企业货款80000元已无法收回,确认为坏账。 借:资产减值损失 80 000

贷:应收账款 80 000

(二)备抵法

备抵法是指先按期估计坏账损失,形成坏账准备,当某一应收账款全部或部分被确认为坏账时,再冲减坏账准备,同时转销相应的应收账款的一种核算方法。

优点:符合权责发生制、配比原则和谨慎性原则的要求。

例:某企业20xx年1月1日销售产品一批,价款20000元,款未收。20xx年12月31日购买方破产,将20000元货款确认为坏账。

11年1月1日:借:应收账款 20 000

贷:主营业务收入 20 000

12年12月31日:借:资产减值损失 20 000

贷:应收账款 20 000

11年1月1日:借:应收账款 20 000

贷:主营业务收入 20 000

11年12月31日:借:资产减值损失 10 000

贷:坏账准备 10 000

12年12月30日:借:资产减值损失 10 000

贷:坏账准备 10 000

12年12月30日:借:坏账准备 20 000

贷:应收账款 20 000

设置“坏账准备”账户,属于资产类账户,是应收账款的备抵账户。

7

应试精华会计网校 010-68319220 如何计提坏账准备:

期末将应收账款账面金额和预见未来现金流量的现值做比较。当现值低于账面时,按照差额计提坏账准备。

当期应计提的坏账准备=按照应收账款计算的应提坏账准备金额-“坏账准备”账户的贷方余额。

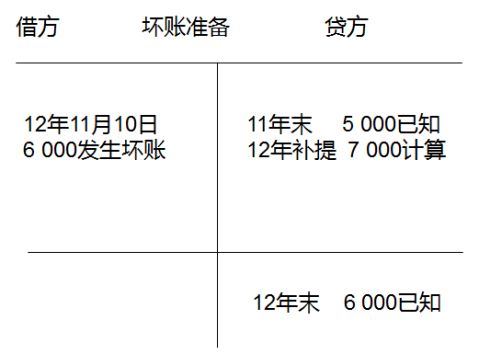

例:某企业从20xx年开始计提坏账准备。20xx年年末应收账款的余额为1 000 000元,经减值测试,应提坏账准备为5 000。20xx年11月10日发生了坏账损失6000元,其中甲单位5 000元,乙单位1 000元,年末应收账款余额1 200 000元,经减值测试,应计提坏账准备6 000元。20xx年6月7日,已于20xx年11月10日冲销的甲单位应收账款5 000元又收回,20xx年期末应收账款1 300 000元,经减值测试,应计提坏账准备6 500元。 20xx年末计提坏账准备为5 000元

借:资产减值损失 5 000

贷:坏账准备 5 000

20xx年11月10日发生坏账6 000元。

借:坏账准备 6 000

贷:应收账款-甲单位 5 000

-乙单位 1 000

20xx年12月31日,按年末应收账款余额应计提的坏账准备金额为6 000 元。

年末计提坏账准备之前,坏账准备账户余额为5 000-6 000=-1 000元

20xx年末应补提坏账准备6 000-(-1 000)=7 000 元

12年末计提坏账准备

借:资产减值损失 7 000

贷:坏账准备 7 000

13年6月7日,收回12年11月10日已冲销甲单位应收账款5000元,存入银行。 借:应收账款-甲单位 5 000

贷:坏账准备 5 000

同时:借:银行存款 5 000

贷:应收账款-甲单位 5 000

8

应试精华会计网校 010-68319220

13年12月31日,按年末应收账款余额计提的坏账准备为6 500元

13年末应冲销坏账准备6 500-11 000=-4 500 元

借:坏账准备 4 500

贷:资产减值损失 4 500

当期应计提的坏账准备=按照应收账款计算的应提坏账准备金额-“坏账准备”账户的贷方余额。

【例题·判断题】(20xx年)企业应收款项发生减值时,应将该应收款项账面价值高于预计未来现金流量现值的差额,确认为减值损失,计入当期损益。( )

【答案】√

【解析】有客观证据表明应收款项发生减值时,应当将该应收账款的账面价值减记至预计未来现金流量现值,减记的金额确认减值损失,计提坏账准备。

【例题·单选题】企业已计提坏账准备的应收账款确实无法收回,按管理权限报经批准作为坏账转销时,应编制的会计分录是( )。

A.借记“资产减值损失”科目 贷记“坏账准备”科目

B.借记“管理费用”科目 贷记“应收账款”科目

C.借记“坏账准备”科目 贷记“应收账款”科目

D.借记“坏账准备”科目 贷记“资产减值损失”科目

【答案】C

【解析】本题考核确认坏账的处理。企业核销坏账的时候是要转销应收账款的账面余额,同时冲减计提的坏账准备,所以分录是借记坏账准备,贷记应收账款。

【例题·多选题】下列各项中,应计提坏账准备的有( )。

A.应收账款

B.应收票据

C.预付账款

D.其他应收款

【答案】ABCD

【解析】根据企业会计准则(2006)的相关规定,贷款应收款类的资产,均可以计提坏账准

9

应试精华会计网校 010-68319220 备。以上选项均属于贷款应收款类资产。

【例题·单选题】(20xx年) 20xx年12月初某企业“应收账款”科目借方余额为300万元,相应的“坏账准备”科目贷方余额为20万元,本月实际发生坏账损失6万元。20xx年12月31日经减值测试,该企业应补提坏账准备11万元。假定不考虑其他因素,20xx年12月31日该企业资产负债表“应收账款”项目的金额为()万元。

A.269

B.274

C.275

D.280

【答案】C

【解析】资产负债表“应收账款”项目金额是账面价值=应收账款科目余额-坏账准备科目余额=300-(20-6+11)=275(万元)。

10

-

应收账款对账函模板

对账函致股份有限公司非常感谢多年来对股份有限公司以下简称本公司的支持与厚爱在此谨致以真诚的谢意为保持双方业务往来账目清晰本公司为做…

-

应收账款对账函格式

对账涵致XXX有限公司承蒙贵公司在业务上对我司多年的支持与厚爱在此致上真诚的谢意截止20XX年XX月XX日贵公司尚欠我司未付款为X…

-

应收账款对账函模板

应收账款对帐函公司截止年月日你单位在我公司应收账款购车款账面余额为人民币仟佰拾万仟佰拾元角分整元该金额未扣除已提车未开#5@p的对…

-

应收账款对账函

往来单位对账函深圳中联大药房投资有限公司截止年月日我司账面显示贵司应付未付款项为元人民币大写其中开票金额元未开票金额元请予以核实本…

-

业务往来账务及应收账款对帐函

四川兴事发门窗有限责任公司地址四川省绵阳市游仙东路89号电话08162270340传真08162296366业务往来账务及应收账款…

-

沃家庭促销活动销售总结

紧张而又激烈的沃家庭促销活动已经告一段落,活动取得了辉煌的成果,三个月来,业务发展量月月创历史新高,同时通过活动我们做到了在发展中…

-

党支部工作总结

20xx年,在局党组的正确领导下,根据局机关党总支的部署和要求,我支部深入学习党的各项方针政策,以“三个代表”重要思想为指导,认真…

-

英语学科期中总结

六年级英语期中工作总结不知不觉已经过去了大半个学期,这次期中考试也算是自己工作的一个小起步,我所教的两个班有一个班平均分及格了,通…

-

档案员培训总结

我学到了很多关于档案管理的知识,收获颇大。下面是我总结这次培训学习到的知识:(一)档案的整体综述:档案的定义:企业在研发、生产、经…

-

20xx—20xx学年第二学期中港幼儿园德育工作总结

中港幼儿园德育工作总结(20xx—20xx学年第二学期)大家都知道,幼儿期的思想品德教育可以为人一生打下坚实的基础。而大班幼儿正处…