20xx年财务工作计划

20xx年财务工作计划

20xx年一整年的锻炼让我对财务知识更进一步的提高,现在已经成为财务方面的管理者。20xx年里,我将继续我的财务工作,加强财务方面的知识学习及教育。使财务工作在我的管理及大家的共同努力下更加规范化、制度化的良好环境中更好地发挥作用。以下是我就财务人员 工作计划 的详细内容。

20xx年 工作计划 中我共拟定了三方面的内容:第一、参加财务人员继续教育每年财务人员都要参加财政局组织的财务人员继续教育,但是12年11月底,继续教育教材全变,由于国家财务部最新发布公告:12年财务上将有大的变动,实行《新会计准则》《新科目》《新规范制度》,可以说财务部12年的工作将一切围绕这次改革展开工作,由唯重要的是这次改革对企业财务人员提出了更高的要求。首先参加财务人员继续教育,了解新准则体系框架,把握和领会新准则内容,要点、和精髓。全面按新准则的规范要求,熟练地运用新准则等,进行帐务处理和财务相关报表、表格的编制。参加继续教育后,汇报学习情况报告。

第二、加强规范现金治理,做好日常核算1、根据新的制度与准则结合实际情况,进行业务核算,做好财务工作。2、做好本职工作的同时,处理好同其他部门的协调关系.3、做好正常出纳核算工作。按照财务制度,办理现金的收付和银行结算业务,努力开源结流,使有限的经费发挥真正的作用,为公司提供财力上的保证。加强各种费用开支的核算。及时进行记帐,编制出纳日报明细表,汇总表,月初前报交总经理留存,严格支票领用手续,按规定签发现金以票和转帐支票。

4、财务人员必须按岗位责任制坚持原则,秉公办事,做出表率。5、完成领导临时交办的其他工作。

第三、个人见意措施要求财务治理科学化,核算规范化,费用控制全理化,强化监督度,细化工作,切实体现财务治理的作用。使得财务运作趋于更合理化、健康化,更能符合公司发展的步伐。总之在新的一年里,我会借改革契机,继续加大现金治理力度,提高自身业务操作能力,充分发挥财务的职能作用,积极完成全年的各项 工作计划 ,以最大限度地报务于公司。为我公司的稳健发展而做出

更大的贡献。

20xx年,我的个人工作计划已详细分明。我深知,想把财务工作做好不是件容易的事,但若把财务人员合理安排,共同努力,定将我司的财务工作推向一个更高台阶。

第二篇:财务部20xx年工作计划

财务部20xx年工作计划

一、20xx年财务工作目标

1、优化财务记账工序,提高记账效率。

2、账务规范化操作,制作附件标准规定。

3、月底对账清帐,确保报表的任何数据能清晰无误的解读公司财务状况。

4、汇总各部门预算,并在实施过程中及时反馈和控制。

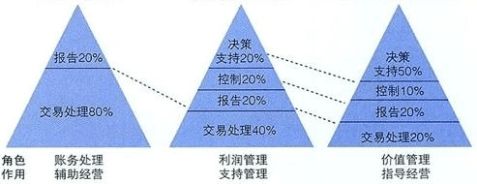

5、财务角色转化,从记账报告到管理支持,甚至决策经营。

财务时间精力分配图

二、目标解读及实施方案

传统的会计首要职能是正确、完整的记录企业的经济行为,但随着企业的发展,管理者需要更多的数据作为决策的科学依据,这也就对会计部门提出了更高的要求。会计部门首先要从单纯的记账、报告中解脱出来,更多的参与到各部门的决策活动中,体现于对管理的支持及预算的控制。

1、对于记账方面,记账员必须积极优化工序,减少记账工作所耗用的精力。

(1)由于我们的用友系统较为健全,各模块功能能满足明细数据需求的,在总账可以做简化记账处理,各部门自有明细数据可以满足管理需求的总账可以做简化处理,现流程复杂,经优化可以达到原效果,记账更方便的,经审批可以做简化处理。

(2)财务记账的原始资料来源于各业务部门,因此,对于反映当期的收入费用等会计资料,各部门必须及时传递到财务。尤其是直营店必须将收银报表等店面资料及时报给财务,每周一次,不得推延以免耽误财务入账时间。

(3)独立分部应当保持银行存款的独立,收入、支出应当独立使用自己的账号,减少交叉入账,付账,以减少记账员的工作量。尤其建议直营店的账号办理网银,财务这边可直接使用该账户支付对应的费用。不走交叉账务。

2、提高财务规范化操作,满足长远的企业发展目标。

会计分为内部管理会计和财务会计,内部管理会计偏向于对管理者财务信息需求的提供,财务会计则是偏向于对投资者,外部监督部门的报告,因此,财务会计是受到会计法、经济法等法律法规的严格制约的。小企业一般无法达到财务会计的水平,即使是确有其事的经济行为,由于缺乏#5@p等单据等原因,无法计入财务会计账务中,但是为了准确反映企业的经济行为,我们会在内部管理会计中体现出来,这部分差异在小企业中是无法避免的。但随着企业做大做强,财务也必须逐步走向正规化,以减少这部分差异,得到外部投资者,监督部门的认可。因此,在20xx年,财务部门会对12年中账务不合理的、不正规的凭据做总结,同时制定新的报销凭据的标准,使公司的财务逐步走向正规化。

3、对账清帐,使得财务报表简明易了,更具解读性。

账务清理是财务工作的重点,它使得沉长的已经结清的账务得到消除和剥离,使得漫长的一个会计期间积累的财务数据得到简化,突出财务现状。通常的财务报表将一个会计期间内的所有经济业务通过各个科目来呈现,但是由于管理者并不一定精通会计,使得报表的阅读性不强,对账清帐使得每个科目的数据有据可查,明明白白,方便管理者阅读,方便会计人员跟踪核对,及时纠正错误,挽回损失。

4、支持预算管理,减少财务审批责任。

预算控制是企业发展规划的重要组成部分,13年公司全面启动预算管理,财务部主要负责汇总各部门预算,并及时将执行结果和预算差异反馈给总经办及预算部门,以方便预算控制及调整。财务部只从预算控制方面限制费用报销,费用审批应由各部门领导自行把握,财务人员不对报销范畴,报销金额做审批(但实有异议的也可以提出),以减少财务人员与费用报销人的冲突。

5、财务的角色转化,降低记账报表耗费的时间精力,增加参与各部门决策的财务核算。

此项目标可以理解为管理者对财务提出的其他工作要求,财务人员要从记账、报表的牢笼中解脱出来,至少保留40%的时间与精力来满足账务报表外的其他会计工作,如安全库存线、资金流分析、活动成本核算、标准成本等。

-

房地产财务工作计划

财务工作计划20xx年财务部门工作计划如下:一、财务审核财务审核分两个方面,一是对原始报销单据的审核、财务部严格按照公司有关制度规…

-

dcjianghu_1229074470_房地产财务工作计划

房地产财务工作计划一、指导思想加强管理,研究创新,扩大营业额,控制成本,创造利润;加强业务学习,坚持员工技能培训,采取多样化形式,…

-

20xx年房地产公司财务工作计划

20xx年房地产公司财务工作计划20xx年,全球经济在经历了金融危机的洗礼之后,全年经济开始缓慢回升,我们××*房地产公司抓住这一…

-

20xx小学财务工作计划

鱼泉小学20xx—20xx学年第一学期财务工作计划一、树立正确服务思想:根据财务工作要求,结合我校的具体情况,严格执行财务法律、法…

-

20xx年财务工作计划

20xx年财务工作计划一、财务工作计划要顾全大局,服从领导,坚定目标不动摇。年初财务预算,是通过公司职代会集体意见表决制订的,它反…

-

魏志朋教师专业成长总结1

20xx—20xx学年度第一学期教师专业成长总结六百户中学魏志朋从踏上工作岗位以来,时间总是来去匆匆,转眼十三年就要过去了,在这十…

-

房地产销售员年底总结

一年的工作已接近尾声在不知不觉中我加入亿创公司已有三个月这短短三个月的学习工作中掺杂着深刻的记忆与辛苦让自己的人生经历多了一份激动…

-

教师20xx年个人专业发展总结

自从参加工作以来,我首先在师德上严格要求自己,要做一个合格的人民教师!爱岗敬业,为人师表,热爱学生,尊重学生,争取让每个学生都能享…

-

组织(统战)干部思想工作总结

思想工作总结近年来,我在镇党委、政府的正确领导下,以“服从领导、团结同志、认真学习、扎实工作”为准则,牢记组织和领导的重托,始终坚…

-

置业顾问年度总结

个人年度总结时间过得很快,我来到鸿泰地产已经有8个月了,毕业出来的时候,我就在探索我要做什么,我曾经选择了酒店管理、保险业务,都不…